¬икористовуючи наведену методикуанал≥зу л≥кв≥дност≥ балансу потр≥бно враховувати наступн≥ недол≥ки.

1. “рет€ групаактив≥в (ј3) в≥дноситьс€ до "оборотних", а сполучена з нею група пасив≥в - до зобов'€зань, €к≥ можуть бути задоволен≥ в строк б≥льш, н≥ж через р≥к. ¬≥дм≥тимо, що не вс≥ необоротн≥ активи в≥днос€тьс€ до "важкол≥кв≥дних". ≤снують високол≥кв≥дн≥ необоротн≥ активи (наприклад, право оренди торг≥вельних майдан≥в або буд≥вл€ в центр≥ населеного пункту), Їдина проблема в реал≥зац≥њ €ких пол€гаЇ у досить тривалих строках оформленн€ угоди. ќск≥льки цей терм≥н не може перевищувати один р≥к (де€к≥ документи на продаж нерухомост≥ д≥йсн≥ т≥льки прот€гом одного м≥с€ц€), то так≥ активи можуть бути зарахован≥ до третьоњ групи. “ому реструктуризац≥€ балансу за швидк≥стю реал≥зац≥њ актив≥в повинна проводитис€ з≥ знанн€м њх детал≥зованого складу, ≥ група ј3 може бути доповнена статтею "¬исокол≥кв≥дн≥ необоротн≥ активи".

2. —истема нер≥вностей (9.1) не враховуЇ покритт€ плат≥жноњ нестач≥ за другою групою за рахунок надлишку за першою, плат≥жноњнестач≥ за третьою - за рахунок надлишку за першими двома. ¬ипадки, коли за одн≥Їю з груп Ї плат≥жна нестача, а за ≥ншою - надлишок, дуже часто зустр≥чаютьс€ на практиц≥.

3. ¬иход€чи з "балансу"активу ≥ пасиву, останн€ нер≥вн≥сть системи (за четвертою групою) буде забезпечено "автоматично".

ƒл€ комплексноњ оц≥нки л≥кв≥дност≥ балансу в ц≥лому можна визначити загальний показник л≥кв≥дност≥ за формулою:

(ј1 х ѕ¬а1 + ј2 х ѕ¬а2 + ј3 х ѕ¬а3) / (ѕ1 х ѕ¬п1 + ѕ2 + ѕ¬п2 + ѕ3 х ѕ¬п3), (9.2)

де ѕ¬а та ѕ¬п - питома вага в≥дпов≥дних груп актив≥в та пасив≥в в њх загальному п≥дсумку.

|

Ќаприклад, на початок пер≥оду загальна л≥кв≥дн≥сть п≥дприЇмства становила:

Ќа к≥нець пер≥оду загальна л≥кв≥дн≥сть п≥дприЇмства становила;

|

«агальний показник л≥кв≥дност≥ балансу показуЇ в≥дношенн€ суми вс≥х плат≥жних засоб≥в до суми вс≥х плат≥жних зобов'€зань з урахуванн€м њх л≥кв≥дност≥. ÷ей показник даЇ змогу пор≥внювати баланси п≥дприЇмств за р≥зн≥ пер≥оди, баланси р≥зних п≥дприЇмств та визначати найб≥льш л≥кв≥дн≥ баланси.

ѕор≥вн€нн€ баланс≥в л≥кв≥дност≥ за к≥лька пер≥од≥в надаЇ ≥нформац≥ю про тенденц≥њ зм≥ни ф≥нансового стану п≥дприЇмства.

2. –озрахунок та оц≥нка показник≥в л≥кв≥дност≥

р≥м абсолютних показник≥в дл€ оц≥нки л≥кв≥дност≥ та платоспроможност≥ п≥дприЇмства розраховують в≥дносн≥ показники (табл. 9.11).

|

ѕозитивна зм≥на показник≥в л≥кв≥дност≥, наведених в табл. 9.11, - зб≥льшенн€ њх значенн€.

Ќаведемо де€к≥ по€сненн€ до значенн€ ≥ сутност≥ показник≥в л≥кв≥дност≥:

оеф≥ц≥Їнт покритт€ (загальний коеф≥ц≥Їнт л≥кв≥дност≥) показуЇ, ск≥льки гривень оборотних актив≥в п≥дприЇмства припадаЇ на одну гривню поточних зобов'€зань. якщо оборотн≥ активи перевищують за величиною поточн≥ зобов'€занн€, то п≥дприЇмство вважаЇтьс€ л≥кв≥дним.

÷ей показник маЇ особливе значенн€ дл€ оц≥нки п≥дприЇмства покупц€ми, ≥нвесторами, кредитними установами; залежить в≥д галуз≥ виробництва, виду д≥€льност≥, тривалост≥ виробничого циклу, структури запас≥в, форм розрахунку з покупц€ми тощо.

|

|

|

” л≥тературних джерелах рекомендоване значенн€ коеф≥ц≥Їнту покритт€ Ї р≥зним - б≥льше 1,0; 2,0; 2,5. якщо коеф≥ц≥Їнт буде дор≥внювати 1,0, то п≥дприЇмство у раз≥ погашенн€ поточноњ заборгованост≥ повинно припинити функц≥онуванн€, так €к у нього не буде оборотних засоб≥в дл€ продовженн€ процесу виробництва, веденн€ поточноњ д≥€льност≥. ƒосл≥дним шл€хом встановлено, що ресурси п≥дприЇмства повинн≥ бути не менш €к вдв≥ч≥ б≥льше в≥д ≥снуючоњ поточноњ заборгованост≥, так €к лише в так≥й ситуац≥њ воно зможе при повному погашенн≥ заборгованост≥ продовжувати функц≥онувати.

оеф≥ц≥Їнт швидкоњ л≥кв≥дност≥ (коеф≥ц≥Їнт "критичноњ оц≥нки", пром≥жний коеф≥ц≥Їнт л≥кв≥дност≥) характеризуЇ, €ка частина зобов'€зань може бути погашена не лише за рахунок грошових кошт≥в, але й за рахунок оч≥куваних надходжень за в≥двантажену продукц≥ю (виконан≥ роботи, надан≥ послуги). «азначимо, що в≥рог≥дн≥сть результат≥в розрахунк≥в залежить в≥д €кост≥ деб≥торськоњ заборгованост≥ (строк≥в утворенн€, ф≥нансового стану боржника тощо). «начна питома вага сумн≥вноњ деб≥торськоњ заборгованост≥ може створити умови дл€ загрози ф≥нансовоњ ст≥йкост≥ п≥дприЇмства. ќтже, провод€чи анал≥з за допомогою цього коеф≥ц≥Їнту, сл≥д звертати увагу не т≥льки на числове значенн€ показника, але й на €к≥сть деб≥торськоњ заборгованост≥.

оеф≥ц≥Їнт абсолютноњ л≥кв≥дност≥ показуЇ, €ка частина поточних зобов'€зань може бути погашена активами, що мають абсолютну л≥кв≥дн≥сть. Ќормативн≥ значенн€ цього показника, наведен≥ при р≥зних методиках, повинн≥ дор≥внювати або бути б≥льшими 0,2; 0,5; 0,7.

„ому, в≥дпов≥дно до нормативних значень, достатньо погасити т≥льки четверту або п'€ту частину поточноњ заборгованост≥?

Ќа практиц≥ незначна в≥рог≥дн≥сть того, що вс≥ кредитори п≥дприЇмства в один ≥ той же час вимагатимуть поверненн€ поточноњ заборгованост≥. “ому, €кщо п≥дприЇмство в короткостроковому пер≥од≥ здатне погасити 20-25 % поточноњ заборгованост≥, це вважаЇтьс€ нормальним р≥внем л≥кв≥дност≥.

¬ умовах ≥нфл€ц≥њ доц≥льно частку грошових кошт≥в в активах зменшувати практично до нул€, так €к грош≥ знец≥нюютьс€ в першу чергу. ÷ей коеф≥ц≥Їнт ≥ …ого нормальн≥ величини, вказан≥ у в≥дпов≥дн≥й економ≥чн≥й л≥тератур≥, мають значенн€, €к правило, т≥льки в умовах низько≥нфл€ц≥йноњ, збалансованоњ економ≥ки.

оеф≥ц≥Їнт абсолютноњ л≥кв≥дност≥ на даний час реально може знаходитис€ в межах зазначених нормальних обмежень т≥льки дл€ п≥дприЇмств, €к≥ займаютьс€ посередницькою д≥€льн≥стю в основному торг≥вельно-закуп≥вельного, б≥ржового та ф≥нансового характеру. ” п≥дприЇмств виробничоњ сфери, нав≥ть €кщо вони мають нормальний ф≥нансовий стан, визначений за коеф≥ц≥Їнтом покритт€, величина коеф≥ц≥Їнту абсолютноњ л≥кв≥дност≥ близька до нул€.

¬ окремих джерелах" рекомендуютьс€ нормальн≥ обмеженн€ цього показника дл€ п≥дприЇмств реального сектора економ≥ки на р≥вн≥ 0,05-0.10. Ѕ≥льш значна частка грошей та поточних ф≥нансових ≥нвестиц≥й може св≥дчити про неефективн≥сть управл≥нн€ цими активами.

Ќа коеф≥ц≥Їнт абсолютноњ л≥кв≥дност≥ в основному повинн≥ звертати увагу банки при видач≥ короткострокових кредит≥в в незначн≥й сум≥ на короткий терм≥н, €к≥ зац≥кавлен≥ у поверненн≥ кредит≥в та в≥дсотк≥в за ними в грошов≥й форм≥ та своЇчасно.

|

|

|

ќц≥нка над≥йност≥ визначених коеф≥ц≥Їнт≥в л≥кв≥дност≥ зд≥йснюЇтьс€ в процес≥ вивченн€ питомоњ ваги оборотних актив≥в та њх окремих вид≥в в склад≥ майна п≥дприЇмства. ќборотн≥ активи в господарськ≥й д≥€льност≥ використовуютьс€ т≥льки в певному поЇднанн≥ з основними засобами. ¬≥д оптимального сп≥вв≥дношенн€ майна оборотного та пост≥йного кап≥талу значною м≥рою залежить ефективн≥сть роботи суб'Їкта господарюванн€. „астка оборотних актив≥в в активах визначаЇтьс€ шл€хом д≥ленн€ оборотних актив≥в на валюту балансу ≥ показуЇ њх питому вагу в майн≥ п≥дприЇмства. √осподарську д≥€льн≥сть забезпечують виробнич≥ основн≥ засоби та виробнич≥ запаси. ≤нш≥ оборотн≥ активи (готова продукц≥€, кошти в розрахунках ≥ грошов≥ кошти) Ї насл≥дком п≥дприЇмницькоњ д≥€льност≥.

Ќа€вн≥сть виробничих запас≥в у п≥дприЇмства характеризуЇ його можлив≥сть продовжувати господарську д≥€льн≥сть. „астка виробничих запас≥в в оборотних активах визначаЇтьс€ €к в≥дношенн€ виробничих запас≥в до оборотних актив≥в ≥ показуЇ њх питому вагу в склад≥ оборотних актив≥в.

¬еличина робочого кап≥талу ≥ спроможн≥сть п≥дприЇмства платити за поточними зобов'€занн€ми особливо ц≥кавить кер≥вництво п≥дприЇмства ≥ кредитор≥в, €к≥ надають короткостроков≥ кредити (банки, постачальники).

¬ таблиц≥ 9.12 показан≥ зм≥ни в структур≥ й обс€з≥ робочого кап≥талу. Ќаведен≥ дан≥ використовуютьс€ дл€ оц≥нки приросту зменшенн€ робочого кап≥талу ≥ контролю л≥кв≥дност≥ п≥дприЇмства.

|

ѕеревищенн€ оборотних актив≥в над поточними зобов'€занн€ми показуЇ спроможн≥сть п≥дприЇмства платити за поточними зобов'€занн€ми, а також на€вн≥сть чи в≥дсутн≥сть над≥йного ф≥нансового "тилу" у вигл€д≥ ф≥нансових ресурс≥в.

як видно з таблиц≥ 9.12, на к≥нець пер≥оду ф≥нансовий стан п≥дприЇмства з точки зору його л≥кв≥дност≥ пол≥пшивс€. –обочий кап≥тал п≥дприЇмства зб≥льшивс€ на 5127,3 тис. грн., в той час €к його зобов'€занн€ зменшилис€ на 1154,4 тис. грн. ¬≥дбулис€ зм≥ни в структур≥ робочого кап≥талу, а саме зростанн€ розрахунк≥в з покупц€ми, зб≥льшенн€ грошових кошт≥в ≥ запас≥в.

–озм≥р робочого кап≥талу Ї показником безпечност≥, тобто можливост≥ п≥дприЇмства платити за поточними зобов'€занн€ми. ќднак цей ≥ндикатор не Ї самодостатн≥м.

”загальнимо визначен≥ показники л≥кв≥дност≥ за даними ф≥нансовоњ зв≥тност≥ п≥дприЇмства (ƒодаток 1) в таблиц≥ 9.13.

|

оеф≥ц≥Їнт покритт€ €к на початок, так ≥ на к≥нець зв≥тного пер≥оду в≥дпов≥даЇ нормативному значенню, тобто у п≥дприЇмства Ї реальна можлив≥сть покритт€ поточних зобов'€зань за рахунок його оборотних засоб≥в. Ќа кожну гривню поточних зобов'€зань п≥дприЇмства припадаЇ на початок зв≥тного пер≥оду 2,41 грн. оборотних актив≥в, а на к≥нець зв≥тного пер≥оду - 3,35 грн.

«наченн€ коеф≥ц≥Їнта швидкоњ л≥кв≥дност≥ на початок пер≥оду становить 0,60, Ї меншим за нормативне ≥ св≥дчить, що за рахунок грошових кошт≥в та оч≥куваних ф≥нансових надходжень може бути погашено лише 60% поточних зобов'€зань п≥дприЇмства. Ќа к≥нець пер≥оду значенн€ цього показника, становить 1,01, що в≥дпов≥даЇ його нормативному значенню, ≥ св≥дчить про можлив≥сть повн≥стю погасити поточн≥ зобов'€занн€ п≥дприЇмства за рахунок грошових кошт≥в ≥ оч≥куваних ф≥нансових надходжень (деб≥торська заборгован≥сть).

«наченн€ коеф≥ц≥Їнта абсолютноњ л≥кв≥дност≥ €к на початок пер≥оду (0,07), так ≥ на к≥нець пер≥оду (0,08) Ї меншим за нормативне. “ак €к коеф≥ц≥Їнт абсолютноњ л≥кв≥дност≥ складаЇ 0,07, то п≥дприЇмство на початок пер≥оду спроможне погасити лише 7% поточноњ заборгованост≥ за рахунок на€вних грошових кошт≥в. Ќа к≥нець пер≥оду значенн€ даного коеф≥ц≥Їнта зм≥нилос€ ≥ становило 0,08, що св≥дчить про можлив≥сть п≥дприЇмства погасити 8% своњх поточних зобов'€зань за рахунок на€вних грошових кошт≥в. ќтже, можна говорити про позитивну тенденц≥ю до зб≥льшенн€ л≥кв≥дност≥ п≥дприЇмства ≥ покращанн€ його платоспроможност≥ за умови ƒотриманн€ т≥Їњ ж пол≥тики ≥ нарощуванн€ суми на€вних грошових кошт≥в.

’оча розгл€нут≥ показники л≥кв≥дност≥ й в≥д≥грають важливу роль в анал≥з≥ платоспроможност≥ п≥дприЇмства, вони мають певн≥ недол≥ки:

|

|

|

Ø статичн≥сть - показникирозраховуютьс€ на п≥дстав≥ балансових даних, що характеризують майновий стан п≥дприЇмства на певну дату ≥, в≥дпов≥дно, одномоментн≥. «в≥дси ≥ необх≥дн≥сть анал≥зу њх за дек≥лька пер≥од≥в;

Ø можлив≥сть завищенн€ значень показник≥в л≥кв≥дност≥ через включенн€ до складу оборотних актив≥в так званих "мертвих" статей, наприклад, нел≥кв≥дних запас≥в товарно-матер≥альних ц≥нностей;

Ø мала ≥нформативн≥сть дл€ прогнозуванн€ майбутн≥х грошових надходжень ≥ платеж≥в, а саме це ≥ Ї одним ≥з завдань анал≥зу платоспроможност≥;

Ø можлив≥сть завищенн€ показника за рахунок "нел≥кв≥дноњ"деб≥торськоњ заборгованост≥. ќск≥льки значна частка деб≥торськоњ заборгованост≥ - прострочена, де€ка њњ частина Ї заборгован≥стю, малов≥рог≥дною дл€ ст€гненн€, €ка може буде зовс≥м непогашена, можна зробити висновок, що на практиц≥ сума заборгованост≥ покупц≥в зб≥льшуЇтьс€ в баланс≥ саме через низьку плат≥жну дисципл≥ну. ќднак ≥ таке зростанн€ деб≥торськоњ заборгованост≥ мас спри€тливий вплив на величину показник≥в л≥кв≥дност≥. „ерез це дл€ того, щоб п≥двищити об'Їктивн≥сть анал≥зу показник≥в л≥кв≥дност≥, необх≥дно провести попереднЇ досл≥дженн€, що дозволить в певн≥й м≥р≥ оц≥нити "€к≥сть" деб≥торськоњ заборгованост≥. ≤ перш за все сл≥д оц≥нити склад ≥ строки виникненн€ заборгованост≥; з'€сувати, чи не об'Їднан≥ в одн≥й статт≥ види заборгованост≥,що мають значн≥ розб≥жност≥ в строках виникненн€;

Ø на€вн≥сть потенц≥йних зобов'€зань, що не в≥дображаютьс€ в баланс≥ ≥ не враховуютьс€ при розрахунках коеф≥ц≥Їнт≥в л≥кв≥дност≥. —аме тому необх≥дно розкрити повну суму ф≥нансових зобов'€зань в прим≥тках до ф≥нансовоњ зв≥тност≥.

ѕлатоспроможн≥сть п≥дприЇмства ширше за пон€тт€ л≥кв≥дност≥ ≥ пор€д з ним включаЇ пон€тт€ ф≥нансовоњ ст≥йкост≥. ѕ≥дприЇмство може мати л≥кв≥дну структуру балансу ≥ в той же час бути ф≥нансово нест≥йким. Ќа практиц≥ так≥ ситуац≥њ зустр≥чаютьс€ досить часто, тому платоспроможн≥сть п≥дприЇмства необх≥дно визначати виход€чи ≥ззначень €к коеф≥ц≥Їнт≥в л≥кв≥дност≥ балансу, так ≤ ф≥нансовоњ ст≥йкост≥ (див. п. 9.6).

9.5. јнал≥з руху грошових кошт≥в

” сучасних умовах розвитку економ≥ки користувач≥ ф≥нансовоњ зв≥тност≥ прагнуть отримуватиповну та достов≥рну ≥нформац≥ю про ф≥нансовий стан п≥дприЇмства. ” систем≥ показник≥в, що застосовуютьс€ дл€ оц≥нки ф≥нансового стану п≥дприЇмства, пров≥дне м≥сце належить ф≥нансовим результатам. ќднак, прибутков≥ п≥дприЇмства за даними бухгалтерського обл≥ку можуть бути й не спроможн≥ погасити своњ зобов'€занн€ через в≥дсутн≥сть грошових кошт≥в. ” п≥дприЇмств, €к≥ усп≥шно зб≥льшують обс€ги продажу, може спостер≥гатись зниженн€ л≥кв≥дност≥, у збиткових, навпаки. - њњ п≥двищенн€. ƒл€ виплати позик, зам≥ни та розширенн€ виробничих потужностей,а також виплати див≥денд≥в використовуютьс€ саме грошов≥ кошти, а не чистий дох≥д, €кий може не дор≥внювати приросту грошових кошт≥в. ѕоказник зм≥ни залишку грошових кошт≥в носить менш суб'Їктивний характер, н≥ж показник величини прибутку, €кий визначаЇтьс€ за методом нарахувань. ќтже, реальн≥ можливост≥ будь-€кого п≥дприЇмства в к≥нцевому п≥дсумкувизначаютьс€ не ф≥нансовим результатом, а здатн≥стю генеруватигрошов≥ потоки. ѕ≥д грошовими потоками розум≥ють вс≥ надходженн€ ≥ виплатигрошових кошт≥в. ¬они Ї одним з найважлив≥ших самост≥йних об'Їкт≥в ф≥нансового анал≥зу, €кий проводитьс€ з метою оц≥нки ф≥нансовоњ ст≥йкост≥ та платоспроможност≥ п≥дприЇмства. ѕрипиненн€ поточних платеж≥в ≥ нездатн≥сть вчасно задовольнити вимоги кредитор≥в прот€гом трьох м≥с€ц≥в з дн€ настанн€ терм≥н≥в њх виконанн€ Ї зовн≥шньою ознакою банкрутства п≥дприЇмства. “ому з метою попередженн€ ситуац≥њ, коли прибуткове п≥дприЇмство Ї неспроможним розрахуватись за своњми зобов'€занн€ми, п≥дл€гаЇ досл≥дженню ф≥нансовий оборот п≥дприЇмства та з'€совуЇтьс€, наск≥льки орган≥зоване управл≥нн€ грошовими потоками (чи вбудь-€кий момент у розпор€дженн≥ п≥дприЇмства Ї достатн€ к≥льк≥сть гот≥вки) (див. рис. 9.3).

|

|

|

јнал≥з грошових поток≥в на баз≥ ф≥нансових показник≥в може бути використаний €к при оперативному, так ≥ при стратег≥чному плануванн≥. якщо у рамках короткостроковою пер≥оду пор≥вн€но легко спрогнозувати та спланувати надходженн€ ≥ виплати грошових кошт≥в, то при плануванн≥ у середньостроковому та довгостроковому пер≥одах виход€ть з певних сп≥вв≥дношень м≥ж майном ≥ зобов'€занн€ми.

|

ќсновним джерелом ≥нформац≥њ дл€ проведенн€ анал≥зу грошових поток≥в Ї «в≥т про рух грошових кошт≥в, €кий формуЇтьс€ у розр≥з≥ трьох вид≥в д≥€льност≥ п≥дприЇмства - операц≥йноњ, ≥нвестиц≥йноњ ≥ ф≥нансовоњ. ѕроте анал≥з Ї ефективним лише €кщо надходженн€ грошових кошт≥в сп≥вставл€ютьс€ з≥ зв≥тним значенн€м чистого прибутку дл€ перев≥рки €кост≥ останнього. „им ближч≥ значенн€ надходженн€ грошових кошт≥в ≥ отриманого прибутку, тим вищою Ї його €к≥сть.

ќсновною метою анал≥зу руху грошових кошт≥в Ї ви€вленн€ р≥вн€ достатност≥ формуванн€ грошових поток≥в за видами д≥€льност≥, њх ефективност≥, а також збалансованост≥ позитивного та негативного грошових поток≥в за обс€гом ≥ в час≥. Ќадходженн€ грошових кошт≥в називаЇтьс€ позитивним грошовим потоком, вибутт€ - негативним. –≥зниц€ м≥ж позитивним ≥ негативним грошовими потоками по кожному виду д≥€льност≥ в ц≥лому називаЇтьс€ чистим грошовим потоком. ” л≥тератур≥ можна зустр≥ти терм≥н "cash flow", аналог≥чний терм≥ну "грошовий пот≥к". ћожна вид≥лити дек≥лька значень пон€тт€ "грошовий пот≥к". Ќа статичному р≥вн≥ - не к≥льк≥сне вираженн€ грошових кошт≥в, €к≥ Ї в розпор€дженн≥ суб'Їкта господарюванн€ (п≥дприЇмства або особи) у даний конкретний момент часу - "в≥льний резерв". ƒл€ ≥нвестора - це оч≥куваний у майбутньому дох≥д в≥д ≥нвестиц≥й (з урахуванн€м дисконту). « точки зору кер≥вництва п≥дприЇмства, на динам≥чному р≥вн≥, грошовий пот≥к - це план майбутнього руху грошових поток≥в п≥дприЇмства в час≥ або зведенн€ даних про њх рух у попередн≥х пер≥одах. ” кожному випадку грошовий пот≥к означаЇ фактичний рух ф≥нансових кошт≥в. ѕроведенн€ анал≥зу руху грошових поток≥в може складатис€ з наступних етап≥в

|

(рис. 9.4).

¬≥дсутн≥сть грошових кошт≥в на рахунку п≥дприЇмства св≥дчить про послабленн€ ф≥нансовоњ ст≥йкост≥ п≥дприЇмства оск≥льки Ї доказом значного деф≥циту грошових кошт≥в ≥ може призвести до банкрутства п≥дприЇмства. як правило, под≥бна ситуац≥€ викликана значною (€к за обс€гом, так ≥ за часом ≥снуванн€) негативною р≥зницею чистого грошового потоку, коли обс€г надходженн€ кошт≥в дор≥внюЇ або менше обс€гу повернених позикових кошт≥в. ” цьому випадку нов≥ суми позикового кап≥талу не повн≥стю використовуютьс€ дл€ розвитку п≥дприЇмства, а плата за них знижуЇ ефективн≥сть його д≥€льност≥.

–озбалансуванн€ структури грошового потоку також св≥дчить про пог≥ршенн€ ф≥нансовоњ ст≥йкост≥ п≥дприЇмства. «ростанн€ негативного потоку в≥д операц≥йноњ д≥€льност≥ прот€гом тривалого пер≥оду, €к правило, призводить до р≥зкого пог≥ршенн€ платоспроможност≥ п≥дприЇмства, нав≥ть €кщо грошов≥ потоки в≥д ≥нвестиц≥йноњ та/або ф≥нансовоњ д≥€льност≥ Ї позитивними.

јнал≥зуючи грошов≥ потоки будь-€кого п≥дприЇмства на баз≥ «в≥ту про рух грошових кошт≥в, структурованого в розр≥з≥ р≥зних вид≥в д≥€льност≥, потр≥бно мати на уваз≥ наступне:

1. ¬еличина грошового потоку в≥д операц≥йноњ д≥€льност≥ в динам≥ц≥ в ф≥нансов≥й зв≥тност≥ повинна наводитис€ з такими показниками €к прир≥ст/зниженн€ доходу в≥д реал≥зац≥њ продукц≥њ (роб≥т, послуг) ≥ прибутку. “емп приросту грошового потоку в≥д операц≥йноњ д≥€льност≥ характеризуЇ масштаби зростанн€ ф≥нансового потенц≥алу п≥дприЇмства та р≥вень доходност≥, дос€гнутий за минул≥ зв≥тн≥ пер≥оди, що дозвол€Ї зробити висновки про тенденц≥њ подальшого розвитку п≥дприЇмства. « ≥ншого боку, грошовий пот≥к в≥д операц≥йноњ д≥€льност≥ Ї ≥ндикатором д≥ловоњ активност≥ п≥дприЇмства та його здатност≥ погашати своњ зобов'€занн€.

ѕозитивне сальдо, тобто чисте надходженн€ грошових кошт≥в у результат≥ операц≥йноњ д≥€льност≥, забезпечуЇ стаб≥льн≥сть ≥снуванн€ п≥дприЇмства в довгостроков≥й перспектив≥. √рошов≥ кошти, використан≥ на виплату див≥денд≥в, поповненн€ оборотних засоб≥в, п≥дприЇмство вже не зможе спр€мувати на зд≥йсненн€ нових ≥нвестиц≥йних проект≥в ≥ погашенн€ своЇњ кредиторськоњ заборгованост≥. ” таких випадках грошовий пот≥к в≥д операц≥йноњ д≥€льност≥ не можна розгл€дати в перспектив≥ €к резерв л≥кв≥дност≥, а т≥льки €к де€ку суму ф≥нансових кошт≥в, €ку у певн≥й м≥р≥ можна зад≥€ти у ф≥нансовому та ≥нвестиц≥йному розвитку п≥дприЇмства. ÷е, безумовно, ускладнюЇ пор≥вн€льний анал≥з д≥€льност≥ п≥дприЇмств.

|

|

|

Ќегативний грошовий пот≥к у результат≥ операц≥йноњ д≥€льност≥ покривають за рахунок скороченн€ ≥нвестиц≥йних вкладень та/або джерел зовн≥шнього ф≥нансуванн€. якщо п≥дприЇмство маЇ задов≥льн≥ значенн€ коеф≥ц≥Їнт≥в л≥кв≥дност≥ ≥ негативну величину грошового потоку в≥д операц≥йноњ д≥€льност≥, це означаЇ, що результатом операц≥йноњ д≥€льност≥ Ї витрачанн€ грошових кошт≥в, а прир≥ст кошт≥в за пер≥од забезпечуЇтьс€ за рахунок ф≥нансовоњ або ≥нвестиц≥йноњ д≥€льност≥. ѕод≥бна ситуац≥€ у довгостроковому пер≥од≥ може призвести до того, що п≥дприЇмство буде не в змоз≥ погашати своњ зобов'€занн€, оск≥льки основним стаб≥льним джерелом њх погашенн€ Ї надходженн€ грошових кошт≥в в≥д операц≥йноњ д≥€льност≥.

2. јнал≥з грошового потоку в≥д ≥нвестиц≥йноњ д≥€льност≥ дозвол€Ї просл≥дкувати ≥нвестиц≥йну пол≥тику п≥дприЇмства, ≥ ви€вити розм≥р тих ≥нвестиц≥й, €к≥ в майбутньому викличуть надходженн€ або витрачанн€ грошових кошт≥в. р≥м того, визначаЇтьс€ надходженн€ л≥кв≥дних кошт≥в за рахунок скороченн€ ≥нвестиц≥й, вив≥льненн€ ф≥нансових кошт≥в, заморожених в окремих видах майна.

3. ќкремий розгл€д показник≥в ф≥нансовоњ д≥€льност≥ даЇ можлив≥сть не т≥льки проанал≥зувати ф≥нансову пол≥тику та ф≥нансов≥ можливост≥ п≥дприЇмства, але й спрогнозувати майбутн≥ див≥денди власник≥в кап≥талу.

ќтже, вих≥дним моментом анал≥зу грошових поток≥в Ї анал≥з результату зм≥ни грошових кошт≥в в≥д операц≥йноњ д≥€льност≥. –озр≥зн€ють два способи визначенн€ потоку грошових кошт≥в у результат≥ основноњ д≥€льност≥: пр€мий ≥ непр€мий.

|

ѕри пр€мому способ≥ грошовий пот≥к розраховують €к р≥зницю м≥ж надходженн€м грошових кошт≥в та витратами, пов'€заними з њх виплатою (рис. 9.5).

ѕеревагою пр€мого способу Ї те, що в≥н дозвол€Ї оц≥нити загальн≥ суми надходженн€ ≥ витрачанн€ грошових кошт≥в п≥дприЇмства, ви€вити т≥ статт≥, €к≥ формують найб≥льш≥ надходженн€ ≥ витрачанн€ грошових кошт≥в у розр≥з≥ трьох вид≥в д≥€льност≥. ≤нформац≥€, отримана при використанн≥ пр€мого методу, використовуЇтьс€ дл€ прогнозуванн€ грошових поток≥в.

јнал≥з структури позитивного грошового потоку зд≥йснюЇтьс€ за кожним джерелом надходженн€ грошових кошт≥в (в≥д продажу продукц≥њ, необоротних актив≥в тощо) в≥дпов≥дно негативного потоку за напр€мами використанн€ (оплата придбаних товар≥в, роб≥т, послуг, необоротних актив≥в, виплати прац≥вникам тощо).

|

ѕриклад анал≥зу руху та структури грошових кошт≥в за пр€мим методом наведено в таблиц≥ 9.14.

|

«а даними таблиц≥ 9.14 можна зробити висновок, що у 2-му роц≥ пор≥вн€но з 1-м в≥дбулос€ значне зростанн€ надходженн€ грошових кошт≥в (на 53 тис. грн. або 8,13 %). ÷е зумовлено зростанн€м надходжень в≥д покупц≥в ≥ замовник≥в продукц≥њ (на 21 тис. грн. або 3,48%). отриманн€м кредит≥в (на 12 тис. грн.), надходженн€ми в≥д покупц≥в за реал≥зован≥ необоротн≥ активи (на 26 тис. грн. або 152,9 %). ќдночасно в≥дбулос€ зменшенн€ витрачанн€ грошових кошт≥в (на 39 тис. грн. або 6,34 %) через зростанн€ придбанн€ у кредит товар≥в ≥ необоротних актив≥в (в≥дпов≥дно на 24 тис.грн. або 7,89% ≥ 52 тис.грн. або 81,25 %), зменшенн€ сплати див≥денд≥в, в≥дсотк≥в (на 6 тис. грн. або «ќ %). —л≥д в≥дм≥тити значне п≥двищенн€ виплат прац≥вникам (на 24 тис.грн. або 12%). ќтже, так≥ зм≥ни викликали зб≥льшенн€ залишку грошових кошт≥в на к≥нець пер≥оду на 133 тис. грн., тобто у 2,6 рази. Ќе можна однозначно в≥дпов≥сти, чи Ї така тенденц≥€ позитивною: значний залишок грошових кошт≥в св≥дчить про неефективн≥сть управл≥нн€ ф≥нансовими ресурсами при на€вност≥ кредиторськоњ заборгованост≥. «окрема, це п≥дтверджують зм≥ни у структур≥ витрачанн€ грошових кошт≥в: зменшилась частка оплати придбаних товар≥в ≥ необоротних актив≥в (на 0,82 ≥ 8,33 пункт≥в структури). «ростанн€ на 6,37 пункт≥в виплат прац≥вникам може бути зумовлено зростанн€м њх матер≥ального заохоченн€. ѕо структур≥ надходжень сл≥д в≥дм≥тити зменшенн€ частки надходжень в≥д покупц≥в продукц≥њ (4,47 пункти) ≥ по вексельних зобов'€занн€х (1,09 пункта), що св≥дчить про скороченн€ ф≥нансових ресурс≥в у склад≥ деб≥торськоњ заборгованост≥. “акож постаЇ питанн€ доц≥льност≥ отриманн€ позик ≥ кредит≥в з огл€ду на такий значний залишок грошових кошт≥в на к≥нець 2-го року.

јнал≥з грошового потоку за пр€мим способом у розр≥з≥ окремих вид≥в д≥€льност≥ на приклад≥ другого року розгл€нуто в анал≥тичн≥м таблиц≥ 9.15.

«а даними таблиц≥ 9.15 можна зробити висновок, що найб≥льша сума грошових кошт≥в була отримана в результат≥ операц≥йноњ д≥€льност≥ (650 тис. гри.). Ќайб≥льш≥ надходженн€ грошових кошт≥в спостер≥гаютьс€ в≥д покупц≥в - 624 тис. грн. (96,0%). 94.9% витрат грошових кошт≥в припадаЇ на сплату за придбан≥ матер≥али та виплати прац≥вникам п≥дприЇмства, що в≥дпов≥дно склало 280 та 224 тис. гри. ” витратах ф≥нансовоњ д≥€льност≥ 75,0 % займаЇ погашенн€ кредит≥в.

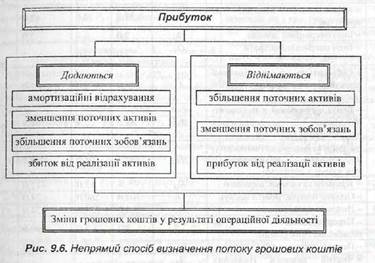

Ќепр€мий спос≥б базуЇтьс€ на основному положенн≥ бухгалтерського обл≥ку, що активи повинн≥ дор≥внювати сум≥ зобов'€зань ≥ власного кап≥талу (складовою €кого Ї прибуток), ≥ пол€гаЇ у коригуванн≥ суми прибутку на величину зм≥ни поточних актив≥в, зобов'€зань та ≥нших балансових рахунк≥в (рис. 9.6).

Ќепр€мий спос≥б базуЇтьс€ на основному положенн≥ бухгалтерського обл≥ку, що активи повинн≥ дор≥внювати сум≥ зобов'€зань ≥ власного кап≥талу (складовою €кого Ї прибуток), ≥ пол€гаЇ у коригуванн≥ суми прибутку на величину зм≥ни поточних актив≥в, зобов'€зань та ≥нших балансових рахунк≥в (рис. 9.6).

ѕеревагою непр€мого способу Ї те, що в≥н дозвол€Ї провести оц≥нку грошових поток≥в лише на основ≥ зв≥тност≥ та пов'€зати отриманий ф≥нансовий результат ≥ зм≥ни грошових кошт≥в за пер≥од, а також зд≥йснити розрахунок показник≥в зм≥ни грошових кошт≥в в≥д операц≥йноњ, ≤нвестиц≥йноњ, ф≥нансовоњ д≥€льност≥, практично не використовуючи дан≥ анал≥тичного обл≥ку.

ƒл€ ви€вленн€ причин в≥дхиленн€ залишку грошових кошт≥в (чистого залишку грошових кошт≥в) в≥д чистого ф≥нансового результату, отриманих п≥дприЇмством за один ≥ той же пер≥од часу, важливо анал≥зувати не т≥льки грошов≥ потоки €к так≥, але й њх взаЇмозв'€зок з ф≥нансовим результатом, що залишаЇтьс€ у розпор€дженн≥ п≥дприЇмства.

|

ѕроанал≥зуЇмо в≥дхиленн€ чистого залишку грошових кошт≥в в≥д чистого ф≥нансового результату за допомогою табл. 9.16.

–езультати анал≥зу показують, то темп приросту чистого залишку грошових кошт≥в (у 2,6 рал≥) у 2-му роц≥ випереджав теми приросту чистого ф≥нансового результату (6.45 %). Ќаце вплинуло зниженн€ соб≥вартост≥ проданих товар≥в, роб≥т ≥ послуг (7.0 тис. гри. або 1,08 %). зб≥льшенн€ кредит≥в ≥ позик отриманих (12.0 тис. гри.), зменшенн€ ≥нших операц≥йних доход≥в (2,0тис. грн.). доходу отриманого в результат≥ виконанн€ зобов'€зань негрошовими засобами (61,9 тис. грн. або на 73.43 %), зменшенн€ деб≥торськоњ заборгованост≥, пов'€заноњ з доходами (на 38,7 тис. грн, або 29.25 %), оплати товар≥в, роб≥т ≥ послуг (на 24 тис. гри. або 7.9 % ).

¬ажливим етапом анал≥зу руху грошових кошт≥в Ї вивченн€ показник≥в, €к≥ дозвол€ють встановити позитивн≥ та негативн≥ тенденц≥њ ≥ в≥дображають €к≥сть управл≥нн€ грошовими потоками, а також розробити необх≥дн≥ заходи дл€ оптим≥зац≥њ управл≥нських р≥шень.

ѕор≥вн€нн€ грошових поток≥в п≥дприЇмства з отриманим ф≥нансовим результатом (визначенн€ показник≥в рентабельност≥) застосовуЇтьс€ дл€ оц≥нки ефективност≥ використанн€ грошових кошт≥в (табл. 9.17).

ѕоказники рентабельност≥ грошових поток≥в можна розраховувати дл€ кожного виду д≥€льност≥ (операц≥йноњ, ≥нвестиц≥йноњ, ф≥нансовоњ) шл€хом в≥дношенн€ в≥дпов≥дного ф≥нансового результату до аналог≥чного позитивного грошового потоку.

ѕерерахован≥ вище коеф≥ц≥Їнти доц≥льно анал≥зувати в динам≥ц≥, тобто розгл€дати њх зм≥ну в час≥ щонайменше за 3 роки, вираховуючи абсолютн≥ та в≥дносн≥ в≥дхиленн€.

Ќеобх≥дно враховувати, що зб≥льшенн€ показник≥в рентабельност≥ залишку грошових кошт≥в за рахунок його зменшенн€ не Ї однозначно позитивним результатом. ѕ≥двищенн€ рентабельност≥ грошових кошт≥в таким шл€хом може негативно в≥дбитис€ на абсолютн≥й л≥кв≥дност≥ п≥дприЇмства. ” зв'€зку з цим при оц≥нц≥ ефективност≥ використанн€ грошових кошт≥в на п≥дстав≥ показник≥в рентабельност≥ залишку грошових кошт≥в необх≥дно одночасно враховувати структуру актив≥в п≥дприЇмства. ≈фективним можна визнати використанн€ грошових кошт≥в, €кщо частка актив≥в п≥дприЇмства в грошов≥й форм≥ в≥дпов≥даЇ поточним потребам у них.