«авданн€

1. ¬ивчити методику зд≥йсненн€ анал≥зу ф≥нансових результат≥в ≥ показник≥в рентабельност≥

2. ¬и€вити фактори, що впливають на ф≥нансов≥ результати та показники рентабельност≥, вивчити пор€док розрахунку розм≥ру њх впливу

3. –озрахувати можлив≥ резерви зб≥льшенн€ прибутку та рентабельност≥

4, ¬ивчити методи анал≥зу розпод≥лу прибутку та його впливу на ф≥нансовий стан п≥дприЇмства

10.1. «наченн€, завданн€, ≥нформац≥йне забезпеченн€ анал≥зу ф≥нансових результат≥в д≥€льност≥ п≥дприЇмства

ѕроцес зд≥йсненн€ господарськоњ д≥€льност≥ господарюючими суб'Їктами передбачаЇ ефективне поЇднанн€ великоњ к≥лькост≥ орган≥зац≥йних, трудових, матер≥альних, ф≥нансових тощо ресурс≥в. ƒаний ефект вим≥рюЇтьс€ шл€хом сп≥вставленн€ отриманого результату з витратами живоњ ≥ уречевленоњ прац≥ на його дос€гненн€. як≥сть ≥ обс€г виробленоњ продукц≥њ, продуктивн≥сть прац≥, р≥вень соб≥вартост≥ характеризують ф≥нансов≥ результати д≥€льност≥.

” величин≥ ф≥нансових результат≥в безпосередньо в≥ддзеркалюютьс€ ус≥ аспекти д≥€льност≥ господарюючого суб'Їкта: технолог≥€ ≤ орган≥зац≥€ виробництва, система внутр≥шнього та зовн≥шнього управл≥нн€, особливост≥ д≥€льност≥.

–езультатом господарськоњ д≥€льност≥ Ї економ≥чний њњ п≥дсумок у грошов≥й форм≥, €кий маЇ два "полюси" про€ву: позитивний ≥ негативний, тобто прибуток ≥ збиток.

ѕозитивний ф≥нансовий результат - прибуток - Ї метою, заради €коњ працюЇ або, принаймн≥, повинно працювати п≥дприЇмство.

ѕрибуток - це абсолютний показник ефективност≥ д≥€льност≥ п≥дприЇмства, позитивна форма ф≥нансових результат≥в у вигл€д≥ перевищенн€ суми доход≥в над сумою витрат, €к≥ були понесен≥ дл€ отриманн€ цих доход≥в, що в майбутньому формуЇ ф≥нансов≥ ресурси п≥дприЇмства та держави.

” сучасних умовах не сл≥д в≥ддавати перевагу одному тлумаченню прибутку. Ќеобх≥дно розгл€дати р≥зн≥ ситуац≥њ його походженн€, €к≥ взаЇмно не виключають, а доповнюють одна одну.

“ак, наприклад, у ринкових умовах розр≥зн€ють прибуток, зароблений "на ≥н≥ц≥атив≥"; прибуток, отриманий за спри€тливих умов; прибуток, вилученн€ €кого можливе, завд€ки визнанню громадськими ≥нститутами, серед €ких важливу роль в≥д≥грають органи державноњ влади (допустимий прибуток). ∆одна з вищеописаних ситуац≥й у чистому вигл€д≥ в д≥йсност≥ не зустр≥чаЇтьс€. ” переважн≥й б≥льшост≥ випадк≥в прибуток Ї одночасно отриманим, заробленим ≥ допустимим.

¬≥н Ї руш≥йною силою ринкового механ≥зму господарюванн€, основним джерелом економ≥чного та соц≥ального розвитку п≥дприЇмства й держави в ц≥лому. “ака важлива роль прибутку зумовлена його функц≥€ми:

Ä оц≥ночною: прибуток - критер≥й ≥ показник ефективност≥ д≥€льност≥, сама на€вн≥сть прибутку св≥дчить про ефективн≥сть д≥€льност≥ п≥дприЇмства;

Ä стимулюючою: прибуток - мета, €ка визначаЇ повед≥нку суб'Їкт≥в господарюванн€, њх к≥нцевий добробут;

Ä фондоутворюючою: 1) на макрор≥вн≥ - прибуток Ї базою економ≥чного розвитку держави, так €к через систему оподаткуванн€ моб≥л≥зуютьс€ необх≥дн≥ грошов≥ ресурси до державного бюджету; 2) на м≥крор≥вн≥ - прибуток Ї джерелом зростанн€ ринковоњ вартост≥ п≥дприЇмства;

|

|

|

Ä соц≥альною: на основ≥ розпод≥лу та перерозпод≥лу прибутку задовольн€ютьс€ р≥зноман≥тн≥ потреби колективу п≥дприЇмства, держави та сусп≥льства в ц≥лому.

« огл€ду на це, в отриманн≥ прибутку зац≥кавлен≥ насамперед п≥дприЇмства, а також банки, п≥дприЇмства-контрагенти, власники, держава, сусп≥льство, що св≥дчить про значим≥сть прибутку в умовах ринковоњ економ≥ки на макро - ≥ м≥крор≥вн≥.

¬иди показник≥в, €к≥ п≥дл€гають вивченню у процес≥ анал≥зу, наведен≥ нарис. 10.1.

|

јнал≥з ф≥нансових результат≥в д≥€льност≥ дозвол€Ї визначити найб≥льш рац≥ональн≥ шл€хи використанн€ ресурс≥в ≥ сформувати оптимальну структуру засоб≥в п≥дприЇмства. р≥м того, такий анал≥з може виступати €к ≥нструмент прогнозуванн€ окремих показник≥в д≥€льност≥ п≥дприЇмства. ѕ≥дприЇмець зац≥кавлений у тому, щоб отримати максимум прибутку, €кий необх≥дно обірунтувати анал≥тичними розрахунками.

”с≥ зазначен≥ на рис. 10.1 види показник≥в прибутку анал≥зуютьс€ у першу чергу п≥дприЇмством, а також ≥ншими зац≥кавленими користувачами зг≥дно њх ≥нтерес≥в. ќсобливо це важливо в умовах ринковоњ економ≥ки, адже результати проведеного анал≥зу спри€ють найб≥льш обірунтованому вибору об'Їкт≥в можливих ≥нвестиц≥й. Ќасамперед, управл≥нський персонал дл€ анал≥зу д≥€льност≥ та визначенн€ ефективност≥ прийн€тих р≥шень використовуЇ показники економ≥чного, маржинального прибутку, прибутку за видами д≥€льност≥, а також за пер≥одами, €к≥ анал≥зуютьс€. ƒл€ цього у розпор€дженн≥ анал≥тика Ї широкий обс€г ≥нформац≥њ (внутр≥шн€, бухгалтерська зв≥тн≥сть, ф≥нансовий план тощо).

«асновники та акц≥онери анал≥зують структуру та динам≥ку чистого прибутку з метою визначенн€ можливост≥ отриманн€ ƒив≥денд≥в, м≥н≥м≥зац≥њ власного ф≥нансового ризику. “ак≥ зовн≥шн≥ суб'Їкти анал≥зу €к. наприклад, податков≥ органи вивчають елементи прибутку, €кий п≥дл€гаЇ оподаткуванню з мстою перев≥рки правильност≥ розрахунк≥в ≥ сплати податк≥в. ¬они використовують дан≥ ф≥нансовоњ ≥ податковоњ зв≥тност≥.

” реальн≥й практичн≥й д≥йсност≥ п≥дприЇмства не завжди мають змогу отримати прибуток. ≤снуЇ також така негативна форма ф≥нансових результат≥в €к збиток. «биток - це певн≥ втрати, шкоди, упущен≥ вигоди п≥дприЇмства у вигл€д≥ перевищенн€ суми витрат, зд≥йснених дл€ отриманн€ доход≥в, над сумою цих доход≥в. Ќа€вн≥сть збитку св≥дчить, що п≥дприЇмство не враховуЇ або ≥гноруЇ об'Їктивн≥ закони ринковоњ економ≥ки. ≤ншими причинами по€ви збитку можуть бути порушенн€ прав господарюючого суб'Їкта, недол≥ки господарськоњ д≥€льност≥, стих≥йн≥ лиха тощо. ÷е негативно впливаЇ на ф≥нансовий стан п≥дприЇмства ≥ може призвести до банкрутства.

ѕеред анал≥тиками стоњть завданн€ спрогнозувати ≥ розробити рекомендац≥й щодо попередженн€ по€ви та усуненн€ збитк≥в. Ќеобх≥дно враховувати, що будь-€к≥ збитки Ї реальними резервами п≥двищенн€ прибутку.

ќсновними рекомендац≥€ми щодо недопущенн€ збитк≥в Ї наступн≥:

Ä формуванн€ ц≥новоњ пол≥тики, адекватноњ ринков≥й кон'юнктур≥;

Ä дотриманн€ плат≥жноњ дисципл≥ни;

Ä впровадженн€ нов≥тн≥х технолог≥й або перелаштуванн€ технолог≥чного процесу на випуск новоњ продукц≥њ тощо.

|

ќсновн≥ завданн€, об'Їкти та етапи анал≥зу ф≥нансових результат≥в д≥€льност≥ п≥дприЇмства наведено на рис. 10.2.

|

|

|

|

ƒжерела ≥нформац≥њ, €к≥ використовуютьс€ при проведенн≥ анал≥зу ф≥нансових результат≥в, наведен≥ в таблиц≥ 10.1.

|

ѕерерахован≥ джерела ≥нформац≥њ використовуютьс€ дл€ проведенн€ ретроспективного анал≥зу. ќперативний анал≥з проводитьс€ на п≥дстав≥ даних бухгалтерського обл≥ку (за ≥нформац≥Їю на рахунках класу 7 "ƒоходи ≥ результати д≥€льност≥1', класу 8 "¬итрати за елементами", класу 9 "¬итрати д≥€льност≥" тощо). ѕрогнозний анал≥з ф≥нансових результат≥в зд≥йснюЇтьс€ на основ≥ показник≥в б≥знес-плану п≥дприЇмства (ф≥нансового плану), внутр≥шньоњ управл≥нськоњ зв≥тност≥, матер≥ал≥в маркетингових досл≥джень тощо.

10.2. ѕор€док формуванн€ ф≥нансових результат≥в д≥€льност≥

‘≥нансов≥ результати господарськоњ д≥€льност≥ формуютьс€ поступово прот€гом зв≥тного пер≥оду. –озм≥р ≥ характер прибутк≥в ≥ збитк≥в за кожний пер≥од д≥€льност≥ п≥дприЇмства Ї найважлив≥шими п≥дсумковими показниками його роботи.

¬изначенн€ ф≥нансових результат≥в пол€гаЇ у визначенн≥ чистого прибутку (збитку) зв≥тного пер≥оду. “ак, зг≥дно з ѕ(—)Ѕќ 3 "«в≥т про ф≥нансов≥ результати": прибуток - сума, на €ку доходи перевищують пов'€зан≥ з ними витрати; збитки - перевищенн€ суми витрат над сумою доход≥в, дл€ отриманн€ €ких зд≥йснен≥ ц≥ витрати. ќтже, дл€ визначенн€ ф≥нансових результат≥в у бухгалтерському обл≥ку передбачаЇтьс€ посл≥довне з≥ставленн€ доход≥в ≥ витрат, зд≥йснених дл€ отриманн€ цих доход≥в в≥д ус≥х вид≥в д≥€льност≥.

ѕ≥д видом д≥€льност≥ розум≥ють сукупн≥сть под≥бних за економ≥чним зм≥стом господарських операц≥й. –озр≥зн€ють наступн≥ види д≥€льност≥ (рис. 10.3).

|

” розр≥з≥ таких вид≥в д≥€льност≥ досл≥джуютьс€ показники ф≥нансових результат≥в:

Ä ф≥нансовий результат в≥д основноњ д≥€льност≥;

Ä ф≥нансовий результат в≥д ≥ншоњ операц≥йноњ д≥€льност≥;

Ä ф≥нансовий результат в≥д ≥ншоњ звичайноњ д≥€льност≥;

Ä ф≥нансовий результат в≥д звичайноњ д≥€льност≥;

Ä ф≥нансовий результат в≥д надзвичайноњ д≥€льност≥.

ƒетальн≥ше сутн≥сть ≥ пор€док анал≥зу розгл€нутих показник≥в наведено в п. 10.4.

ѕор€док формуванн€ чистого прибутку (збитку) зг≥дно ѕ(—)Ѕќ « наведено нарис. 10.4.

|

–озгл€немо детальн≥ше вид≥лен≥ на рис. 10.4 показники:

Ä чистий дох≥д (виручка) в≥д реал≥зац≥њ продукц≥њ (товар≥в, роб≥т, послуг) визначаЇтьс€ шл€хом вирахуванн€ з доходу (виручки) в≥д реал≥зац≥њ продукц≥њ (товар≥в, роб≥т, послуг) податку на додану варт≥сть, акцизного збору, ≥нших збор≥в, знижок, вирахувань;

Ä валовий прибуток (збиток) - це р≥зниц€ м≥ж чистим доходом ≥ соб≥варт≥стю реал≥зованоњ продукц≥њ (товар≥в, роб≥т, послуг);

Ä ф≥нансовий результат в≥д операц≥йноњ д≥€льност≥ визначаЇтьс€ €к алгебрањчна сума валового прибутку (збитку), ≥ншого операц≥йного доходу, адм≥н≥стративних витрат, витрат на збут та ≥нших операц≥йних витрат;

Ä ф≥нансовий результат в≥д ≥ншоњ звичайноњ д≥€льност≥ визначаЇтьс€ €к алгебрањчна сума доход≥в в≥д участ≥ в кап≥тал≥, ≥нших ф≥нансових доход≥в, ≥нших доход≥в, втрат в≥д участ≥ в кап≥тал≥, ф≥нансових витрат ≤ ≤нших витрат;

Ä ф≥нансовий результат в≥д звичайноњ д≥€льност≥ до оподаткуванн€ розраховуЇтьс€ €к алгебрањчна сума прибутку (збитку) в≥д операц≥йноњ д≥€льност≥, ф≥нансових та ≥нших доход≥в ≥ витрат;

Ä ф≥нансовий результат в≥д звичайноњ д≥€льност≥ визначаЇтьс€ €к р≥зниц€ м≥ж прибутком в≥д звичайноњ д≥€льност≥ до оподаткуванн€ ≤ сумою податку на прибуток.

ќкремо в≥д ф≥нансових результат≥в в≥д звичайноњ д≥€льност≥ в≥дображаютьс€ нев≥дшкодован≥ витрати та доходи в≥д надзвичайних под≥й (стих≥йного лиха, пожеж, техногенних авар≥й тощо).

ќстаточний ф≥нансовий результат - чистий прибуток (збиток) - визначаЇтьс€ €к р≥зниц€ м≥ж р≥зними видами доход≥в ≥ витрат п≥дприЇмства за зв≥тний пер≥од.

“ака методика формуванн€ показник≥в ф≥нансових результат≥в зд≥йснюЇ визначальний вплив на проведенн€ њх анал≥зу, зокрема факторного.

|

|

|

|

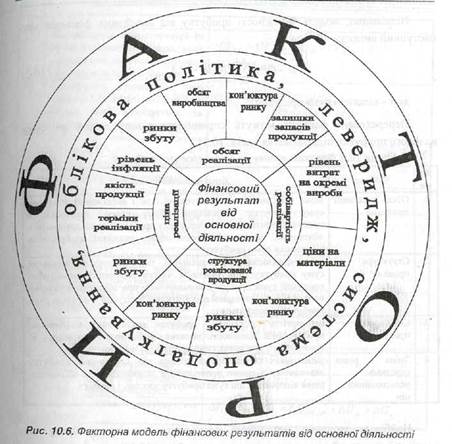

Ќа зм≥ну показник≥в прибутк≥в (збитк≥в) впливають €к внутр≥шн≥ так ≥ зовн≥шн≥ фактори (див. рис. 10.5).

Ќаведена схема п≥дтверджуЇ багатогранн≥сть такого показника €к ф≥нансов≥ результати. ожен фактор по-своЇму впливаЇ на результативний показник, окрем≥ фактори розкладаютьс€ на р€д фактор≥в нижчих р≥вн≥в, «окрема, це стосуЇтьс€ показник≥в ф≥нансових результат≥в в≥д основноњ, ≥ншоњ операц≥йноњ д≥€льност≥ тощо.

¬нутр≥шн≥ фактори Ї суб'Їктивними. њх особлив≥стю Ї те, що вони можуть певним чином регулювати вплив зовн≥шн≥х. «окрема, такий фактор €к обл≥кова пол≥тика даЇ можлив≥сть п≥дприЇмству обирати методи обл≥ку, €к≥ спричин€ють ≥стотний вплив на ф≥нансов≥ результати (методи оц≥нки запас≥в, амортизац≥њ, розпод≥л витрат ≥. доход≥в м≥ж зв≥тними пер≥одами, пор€док регулюванн€ сумн≥вноњ заборгованост≥ тощо), тим самим регулюючи розм≥р прибутку до оподаткуванн€. —истема оподаткуванн€, €к найважлив≥ший зовн≥шн≥й фактор, в≥д≥граЇ вир≥шальну роль у формуванн≥ ф≥нансових результат≥в. “ак, €кщо прибутки оподатковуютьс€ високими ставками податк≥в, це не стимулюЇ розвитку господарськоњ д≥€льност≥. “обто, скорочуютьс€ обс€ги виробництва, вив≥льнюЇтьс€ робоча сила, зменшуютьс€ внутр≥шн≥ накопиченн€. ” майбутньому це призводить до стар≥нн€ необоротних актив≥в, скороченн€ оборотного кап≥талу, зниженн€ життЇвого р≥зн€ прац≥вник≥в, а отже, й надходжень до бюджету. “ому, в оптимальному оподаткуванн≥ прибутк≥в зац≥кавлен≥ п≥дприЇмства, держава та сусп≥льство в ц≥лому. ” результат≥ зменшенн€ суми податку зб≥льшуЇтьс€ чистий прибуток п≥дприЇмства, залучаютьс€ до обороту додатков≥ кошти, зростаЇ ймов≥рн≥сть залученн€ ≥нвестиц≥й.

|

ƒл€ проведенн€ оц≥нки впливу обл≥ковоњ пол≥тики на формуванн€ ф≥нансових результат≥в, необх≥дно зд≥йснити в≥дпов≥дн≥ розрахунки. њх результати можна оформити в наступн≥й анал≥тичн≥й таблиц≥ 10.2.

як видно з таблиц≥ 10.2, на п≥дприЇмств≥ внасл≥док зм≥ни обл≥ковоњ пол≥тики зросли суми прибутку до оподаткуванн€ (на 4000 гри. або 50 %) ≥ чистого прибутку (3100 грн. або 59,62 %). «окрема, таке зростанн€ може св≥дчити про намаганн€ п≥дприЇмства залучити зовн≥шн≥ ≥нвестиц≥њ. ” протилежному випадку (при зменшенн≥ цих сум) можна було б охарактеризувати зм≥ну обл≥ковоњ пол≥тики €к спробу зменшити податков≥ платеж≥.

ѕотенц≥йною можлив≥стю впливати на прибуток шл€хом зм≥ни сп≥вв≥дношенн€ певних фактор≥в пор€д з обл≥ковою пол≥тикою Ї леверидж (в≥д англ. lever - важ≥ль). Ќезначна зм≥на такого фактору може, ≥стотно впливати на зм≥ну показник≥в прибутку. –озр≥зн€ють так≥: леверидж виробничий, ф≥нансовий, виробничо-ф≥нансовий. јнал≥з впливу таких важел≥в буде розгл€нуто детальн≥ше в п. 10.10.

10.3. јнал≥з р≥вн€, динам≥ки, структури та €кост≥ ф≥нансових результат≥в

ќск≥льки ф≥нансов≥ результати д≥€льност≥ п≥дприЇмства знаход€ть в≥дображенн€ у в≥дпов≥дн≥й систем≥ показник≥в, значна њх к≥льк≥сть створюЇ методичн≥ труднощ≥ при систематичному анал≥з≥. р≥м того, на€вн≥сть такоњ к≥лькост≥ показник≥в ускладнюЇ виб≥р кожним учасником господарськоњ

д≥€льност≥ тих з них, €к≥ найб≥льше задовольн€ють його потреби в ≥нформац≥њ щодо реального стану певного п≥дприЇмства. Ќаприклад, кер≥вництво п≥дприЇмства ц≥кавл€ть обс€ги отриманого прибутку та його структура, а також фактори, €к≥ впливають на його розм≥р. ѕодатков≥ органи зац≥кавлен≥ в отриманн≥ достов≥рноњ ≥нформац≥њ про вс≥ складов≥ ф≥нансових результат≥в: прибуток в≥д реал≥зац≥њ продукц≥њ, майна, ≥нших вид≥в д≥€льност≥ п≥дприЇмства тощо.

јнал≥з кожноњ складовоњ прибутку п≥дприЇмства маЇ не абстрактний, а ц≥лком конкретний характер, а тому дозвол€Ї власникам ≥ акц≥онерам обирати пр≥оритетн≥ напр€ми актив≥зац≥њ д≥€льност≥ п≥дприЇмства. ≤ншим учасникам ринкових в≥дносин анал≥з ф≥нансових результат≥в даЇ можлив≥сть виробити необх≥дну стратег≥ю повед≥нки, спр€мовану на м≥н≥м≥зац≥ю втрат ≥ ф≥нансового ризику в≥д ≥нвестиц≥й у дане п≥дприЇмство.

|

|

|

ѕриступаючи до анал≥зу ф≥нансових результат≥в, необх≥дно впевнитис€ у достов≥рност≥ даних ф. є 2 "«в≥т про ф≥нансов≥ результати", визначити, чи в≥дпов≥даЇ встановленому пор€дку розрахунок показник≥в прибутку: в≥д звичайноњ д≥€льност≥, нерозпод≥леного прибутку (збитку) та вс≥х вих≥дних складових дл€ њх формуванн€ (зокрема, чистого доходу в≥д продажу товар≥в, продукц≥њ (роб≥т, послуг), соб≥вартост≥ реал≥зац≥њ продукц≥њ (роб≥т, товар≥в, послуг), витрат на збут ≥ адм≥н≥стративних витрат, ≥нших операц≥йних, ф≥нансових, ≥нвестиц≥йних ≥ надзвичайних доход≥в ≥ витрат).

јнал≥з р≥вн€, динам≥ки та структури ф≥нансових результат≥в.

” процес≥ анал≥зу на першому етап≥ необх≥дно оц≥нити р≥вень ≥ динам≥ку ф≥нансовихрезультат≥в; досл≥дити структуру прибутку зв≥тного пер≥оду (зд≥йснити вертикальний анал≥з); зм≥ну окремих складових та њх вплив на суму прибутку, зм≥ну темп≥в зростанн€ прибутку в розр≥з≥ окремих складових частин (горизонтальний анал≥з) тощо.

ƒл€ достов≥рност≥ (реальност≥) висновк≥в про ст≥йк≥сть темп≥в зростанн€ прибутку необх≥дно забезпечити пор≥внюван≥сть показник≥в, що вивчаютьс€. ѕри анал≥з≥ динам≥ки показник≥в прибутку така вимога забезпечуЇтьс€ шл€хом коригуванн€ валового прибутку на ≥ндекс ц≥н, €кий визначаЇтьс€ за формулою:

|

де ќ¬1 - обс€г виробництва продукц≥њ у зв≥тному пер≥од≥ в натуральних одинц€х вим≥ру; ÷1 - ц≥на одиниц≥ продукц≥њ у зв≥тному пер≥од≥; ÷о - ц≥на одиниц≥ продукц≥њ у базовому пер≥од≥, п - к≥льк≥сть вид≥в продукц≥њ.

–озгл€нутий ≥ндекс ц≥н включаЇ зм≥ни ц≥н на матер≥али, тариф≥в на енерг≥ю, оплату прац≥, що в≥дбулис€, так €к в основ≥ ц≥ни лежить соб≥варт≥сть одиниц≥ реал≥зованоњ продукц≥њ. ÷ей ≥ндекс не можна поширювати на ф≥нансов≥ результати в≥д ≥нших вид≥в д≥€льност≥.

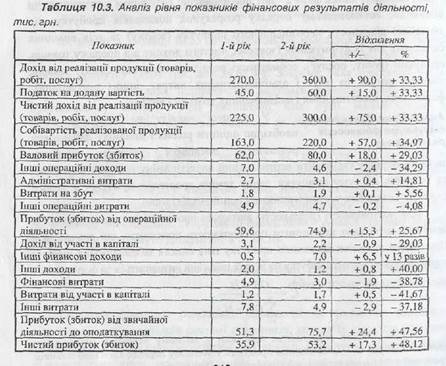

” процес≥ анал≥тичного досл≥дженн€ необх≥дно оц≥нити виконанн€ плану по прибутках, €кий у ринкових умовах маЇ не директивний, а прогнозний характер на найближчу перспективу. “акий план враховуЇ реальн≥ можливост≥ п≥дприЇмства отримувати прибутки, а отже, Ї ≥нструментом перспективного анал≥зу. онтроль за виконанн€м плану необх≥дно зд≥йснювати до та у ход≥ зд≥йсненн€ операц≥й. ÷е вимагаЇ налагодженоњ системи прогнозуванн€ обс€г≥в реал≥зац≥њ, витрат тощо. ” раз≥ в≥дсутност≥ плану дл€ оц≥нки р≥вн€ показник≥в ф≥нансових результат≥в д≥€льност≥ заповнюЇтьс€ анал≥тична таблиц€ 10.3, у €к≥й використовуютьс€ дан≥ ф≥нансовоњ зв≥тност≥ (зокрема ф. є 2 "«в≥т про ф≥нансов≥ результати") господарюючого суб'Їкта.

јнал≥з даних таблиц≥ ≥ 0.3 св≥дчить, що сума ф≥нансових результат≥в за вс≥ма видами д≥€льност≥ у 2-ому роц≥ зб≥льшилас€. ѕроте сл≥д в≥дм≥тити й наступн≥ негативн≥ зм≥ни: чистий дох≥д зб≥льшивс€ на 33,33 % при зростанн≥ валового прибутку на 29,03 %, тобто темп приросту витрат на виробництво реал≥зованоњ продукц≥њ Ї б≥льшим за темп приросту доходу п≥дприЇмства (кр≥м того в зв≥тному пер≥од≥ пор≥вн€но з минулим в≥дбулос€ зменшенн€ ≥нших операц≥йних доход≥в (на 34,29 %), зб≥льшенн€ адм≥н≥стративних витрат ≥ витрат на збут (14,81 ≤ 5,56 %). ” склад≥ ф≥нансових результат≥в в≥д ≥нших вид≥в д≥€льност≥ також в≥дбулис€ €к позитивн≥, так негативн≥ зм≥ни (зб≥льшенн€ ≥нших ф≥нансових доход≥в, ≥нших доход≥в, зменшенн€ ф≥нансових й ≥нших витрат, зменшенн€ доходу в≥д участ≥ в кап≥тал≥ тощо).

„истий прибуток зростаЇ швидше, н≥ж валовий прибуток ≥ прибуток в≥д звичайноњ д≥€льност≥ (48,12; 29,03; 47,56 %). ÷е св≥дчить про використанн€ п≥дприЇмством механ≥зму п≥льгового оподаткуванн€.

|

ƒинам≥ку окремих показник≥в ф≥нансових результат≥в можна проанал≥зувати за допомогою анал≥тичноњ таблиц≥ 10.4.

«а даними таблиц≥ 10.4 можна зробити висновок, що на п≥дприЇмств≥ прот€гом року в≥дбувалос€ стаб≥льне зростанн€ суми валового прибутку пор≥вн€но з базисним р≥внем. Ќайб≥льший базисний темп зростанн€ склав 142,3 % у III квартал≥, ланцюговий - 138,8 % у II квартал≥. Ќезначне зменшенн€ валового прибутку спостер≥гаЇтьс€ у IV квартал≥ (на - 4,4 %) при досить високому базисному темп≥ приросту (36,1 %). ” ц≥лому результати досл≥дженн€ можуть св≥дчити про сезонн≥сть виробництва п≥дприЇмства.

|

ѕ≥сл€ оц≥нки динам≥ки ф≥нансових результат≥в необх≥дно провести анал≥з њх структури. јле перед цим доц≥льно проанал≥зувати структуру доход≥в ≥ витрат, понесених дл€ отриманн€ цих доход≥в, адже у ход≥ њх пор≥вн€нн€ … визначаютьс€ ф≥нансов≥ результати. јнал≥з структури доход≥в ≥ витрат ≥ њх динам≥ки св≥дчать про доц≥льн≥сть зд≥йснених витрат у пор≥вн€нн≥ з отриманими доходами. ѕор€д з витратами анал≥зуЇтьс€ також структура вирахувань з доходу (непр€м≥ податки, знижки тощо). ƒл€ оц≥нки структури доход≥в, витрат (вирахувань) ≥ ф≥нансових результат≥в також використовуютьс€ дан≥ «в≥ту про ф≥нансов≥ результати ≥ складаютьс€ наступн≥ анал≥тичн≥ таблиц≥ (10.5 ≥ 10.6).

|

|

|

|

јнал≥з даних про доходи п≥дприЇмства у 2-му роц≥ св≥дчить про њх позитивну динам≥ку пор≥вн€но з попередн≥м роком. ¬≥дбулис€ значн≥ структурн≥ зрушенн€, зокрема на 10,08 пункта зб≥льшилас€ питома вага доход≥в в≥д участ≥ в кап≥тал≥, на 5,75 пункти зменшилис€ ≥нш≥ ф≥нансов≥ доходи, на 3,08 пункти - чистий дох≥д в≥д реал≥зац≥њ продукц≥њ. –азом з цим найб≥льшу питому вагу в структур≥ доход≥в займаЇ чистий дох≥д в≥д реал≥зац≥њ продукц≥њ (55,44 ≥ 52,36%). ” ц≥лому така ситуац≥€ може бути зумовлена ≥нвестиц≥йною спр€мован≥стю д≥€льност≥ п≥дприЇмства.

|

«а даними таблиц≥ 10.6 на п≥дприЇмств≥ в≥дбулос€ зростанн€ витрат ≥ вирахувань на 1810 грн. (або 8,23%). «окрема, така зм≥на зумовлена зростанн€м ѕƒ¬ (на 20%), соб≥варт≥стю реал≥зованоњ продукц≥њ (на 20,83%), втрат в≥д участ≥ в кап≥тал≥ (на 46,67%). Ќа 50% зменшилис€ ф≥нансов≥ витрати. ¬≥дпов≥дно, так≥ зм≥ни вплинули на загальну структуру витрат: на 3,82 пункти зросла соб≥варт≥сть реал≥зац≥њ, на 5,87 пункти зменшилис€ ф≥нансов≥ витрати. Ќайб≥льшу питому вагу серед витрат займаЇ соб≥варт≥сть реал≥зац≥њ (32,74 ≥ 36,56%).

«ростанн€ частки соб≥вартост≥ реал≥зованоњ продукц≥њ св≥дчить про зб≥льшенн€ обс€гу реал≥зац≥њ, адже одночасно зм≥нилас€ питома вага вирахувань з доходу в≥д реал≥зац≥њ податку на прибуток.

|

јнал≥з структури ф≥нансових результат≥в зв≥тного пер≥оду та оц≥нка структурних зрушень проводитьс€ за допомогою наступноњ анал≥тичноњ таблиц≥ 10.7.

|

«а даними таблиц≥ 10.7 найб≥льшу питому вагу €к в 1-му роц≥, так ≥ в 2-му роц≥ займаЇ валовий прибуток (52,72 % ≥ 56,66 %). ¬≥дпов≥дно, частка цього виду прибутку в зв≥тному пер≥од≥ зб≥льшилас€ на 3,94 пункти.

–азом з тим у 2-му роц≥ зменшилас€ €к сума (на 0,5 тис. грн. або 11,9 %), так ≥ частка (на 1,97 пункт≥в) прибутку в≥д ф≥нансовоњ д≥€льност≥.

” ход≥ подальшого анал≥зу визначають причини зм≥н, що в≥дбулис€.

|

«а даними анал≥зу р≥вн€, динам≥ки та структури ф≥нансових результат≥в можуть бути прийн€т≥ наступн≥ вар≥анти анал≥тичних висновк≥в (табл. 10.8).

Ќа п≥дстав≥ сформованих висновк≥в управл≥нським персоналом приймаютьс€ р≥шенн€ щодо реальност≥ прогнозних показник≥в, оц≥нюютьс€ можливост≥ нарощуванн€ (скороченн€ або припиненн€) виробництва певних вид≥в продукц≥њ, розробл€ютьс€ заходи щодо п≥двищенн€ ефективност≥ д≥€льност≥ п≥дприЇмства.

јнал≥з €кост≥ прибутку.

як≥сть прибутку Ї комплексним пон€тт€м. ћетою њњ оц≥нки Ї прогнозуванн€ можливост≥ суб'Їкта господарюванн€ отримувати прибуток, збер≥гати та нарощувати темпи його зростанн€.

¬ивченн€ €кост≥ прибутку зд≥йснюЇтьс€ за багатьма критер≥€ми, головними з €ких Ї: достов≥рн≥сть, реальн≥сть зв≥тност≥, частота зм≥ни

обл≥ковоњ пол≥тики та њњ вплив на формуванн€ ф≥нансових результат≥в, стаб≥льн≥сть основних складових ф≥нансового результату, д≥ловий ≥м≥дж п≥дприЇмства тощо.

¬ивченн€ ≥ п≥дтвердженн€ достов≥рност≥ зв≥тност≥ може зд≥йснюватис€ аудиторами. ќднак, враховуючи вплив людського фактору, анал≥тику потр≥бно особисто впевнитис€ у реальност≥ в≥дображених даних. –еальн≥сть даних про прибутки Ї одним з основних критер≥њв високоњ €кост≥ прибутку.

¬ажливим с вивченн€ впливу використанн€ загальних принцип≥в в≥дображенн€ господарських операц≥й у бухгалтерському обл≥ку на €к≥сть прибутку. якщо суб'Їкт господарюванн€ щор≥чно зм≥нюЇ свою обл≥кову пол≥тику, то дан≥ обставини знижують €к≥сть досл≥джуваних €к≥сних показник≥в прибутку.

ƒл€ оц≥нки €кост≥ прибутку використовуютьс€ результати анал≥зу його динам≥ки та структури. якщо прот€гом тривалого часу спостер≥гаютьс€ стаб≥льн≥ темпи зростанн€, а в склад≥ прибутку переважна його частина належить результату основноњ д≥€льност≥, то €к≥сть прибутку Ї досить високою.

ќдним з показник≥в низькоњ €кост≥ прибутку Ї негативний д≥ловий ≥м≥дж п≥дприЇмства. ƒ≥ловий ≥м≥дж формуЇтьс€ на п≥дстав≥ виконанн€ взаЇмних зобов'€зань, особистих контакт≥в, публ≥кац≥й у прес≥, неоф≥ц≥йних джерел тощо.

“акож можуть бути використан≥ й ≥нш≥ критер≥њ оц≥нки €кост≥ прибутку. њх перел≥к ≥ вагом≥сть потр≥бно встановлювати з урахуванн€м специф≥ки д≥€льност≥ суб'Їкт≥в господарюванн€. ¬икористанн€ оц≥нки €кост≥ прибутку зовн≥шн≥ми суб'Їктами анал≥зу (банками, ≤нвесторами, д≥ловими партнерами тощо) буде спри€ти правильному обірунтуванню перспективноњ платоспроможност≥, зниженню ризику. якщо €к≥сть прибутку отримаЇ низьку оц≥нку, то це матиме негативн≥ економ≥чн≥ насл≥дки дл€ суб'Їкта господарюванн€. Ќаприклад, процентна ставка при наданн≥ кредиту визначаЇтьс€ з урахуванн€м €кост≥ прибутку: чим нижчою Ї €к≥сть, тим вищою Ї ставка, адже кредитор намагаЇтьс€ застрахувати себе в≥д ризику неповерненн€ або невчасного поверненн€ позичених кошт≥в. “ому й знижуЇтьс€ доступн≥сть позикових кошт≥в, скорочуютьс€ ринки сировинних ресурс≥в, збуту тощо.

онкретна методика оц≥нки €кост≥ прибутку на сьогодн≥ не розроблена. Ќайчаст≥ше використовуютьс€ методи експертних оц≥нок (див. тема 3), €к≥ Ї недостатньо точними та одночасно дорогими (через залученн€ сторонн≥х висококвал≥ф≥кованих спец≥ал≥ст≥в-експерт≥в).

10.4. јнал≥з ф≥нансових результат≥в в≥д р≥зних вид≥в д≥€льност≥

ќсобливу увагу в процес≥ факторного анал≥зу ф≥нансових результат≥в необх≥дно звернути на найб≥льш суттЇву складову њх формуванн€ - прибуток в≥д реал≥зац≥њ продукц≥њ (товар≥в, роб≥т, послуг) - результат основноњ д≥€льност≥.

ќсновна д≥€льн≥сть - це зд≥йсненн€ операц≥й, пов'€заних з виробництвом або реал≥зац≥Їю продукц≥њ (товар≥в, послуг), що Ї визначальною метою створенн€ п≥дприЇмства. ќсновна д≥€льн≥сть забезпечуЇ вагому частку його доходу. Ќаприклад, дл€ торговельного п≥дприЇмства операц≥€ми, що в≥днос€тьс€ до основноњ д≥€льност≥, будуть операц≥њ з придбанн€ ≤ реал≥зац≥њ товар≥в, дл€ виробничого - придбанн€ матер≥ал≥в ≥ сировини, виготовленн€ продукц≥њ та њњ реал≥зац≥€, дл€ ≥нвестиц≥йноњ компан≥њ - формуванн€ портфел€ ≥нвестиц≥й тощо.

–еальний прибуток п≥дприЇмство одержуЇ п≥сл€ реал≥зац≥њ продукц≥њ, однак нова варт≥сть утворюЇтьс€ т≥льки в процес≥ виробництва. “ому, анал≥зуючи прибуток, €кий п≥дприЇмство одержуЇ у процес≥ реал≥зац≥њ продукц≥њ, можна зробити висновки щодо ефективност≥ виробництва: саме тут знаход€тьс€ резерви зростанн€ прибутку в≥д реал≥зац≥њ.

ћета внутр≥шнього анал≥зу такого прибутку - прийн€тт€ обірунтованих управл≥нських р≥шень, спр€мованих на систематичне зб≥льшенн€ прибутку п≥дприЇмства. ¬нутр≥шн≥й анал≥з даЇ можлив≥сть розрахувати вплив б≥льшоњ к≥лькост≥ фактор≥в, що зумовлено обс€гом використанн€ ≥нформац≥њ, њњ детал≥зац≥Їю.

Ќа зм≥ну показник≥в прибутку впливають р≥зноман≥тн≥ внутр≥шн≥ та зовн≥шн≥ фактори, перел≥к ≥ пор€док розрахунку впливу €ких визначаютьс€ методикою формуванн€ в≥дпов≥дних показник≥в ≥ на€вною ≥нформац≥йного базою (див. рис. 10.6).

¬плив внутр≥шн≥х ≥ зовн≥шн≥х фактор≥в (обл≥ковоњ пол≥тики, левериджу, системи оподаткуванн€) в ц≥лому розгл€нуто в п.10.2. Ќадал≥ буде вивчатис€ вплив фактор≥в наступних р≥вн≥в на зм≥ну ф≥нансових результат≥в в≥д основноњ д≥€льност≥.

ќтже, на прибуток в≥д реал≥зац≥њ продукц≥њ у ц≥лому по п≥дприЇмству (за ƒаними ф. є 2 "«в≥т про ф≥нансов≥ результати" - валовий прибуток) впливаЇ чотири основних фактори першого р≥вн€:

Ä обс€г реал≥зац≥њ продукц≥њ у натуральних одиниц€х (ќ–);

Ä структура реал≥зац≥њ (ѕ¬);

Ä соб≥варт≥сть одиниц≥ ≥-го виду продукц≥њ (—≥);

Ä р≥вень ц≥н одиниц≥ ≥-го виду продукц≥њ (÷≥).

|

¬≥дпов≥дно, модель залежност≥ прибутку в≥д наведених фактор≥в маЇ наступний вигл€д:

де п - к≥льк≥сть вид≥в продукц≥њ.

ѕерерахован≥ фактори можуть спричинити р≥зний вплив на суму валового прибутку п≥дприЇмства (табл. 10.9).

|

Ќайб≥льш типовою методикою факторного анал≥зу прибутку в≥д реал≥зац≥њ продукц≥њ Ї методика, розгл€нута в таблиц≥ 10.10.

|

–озгл€немо застосуванн€ наведеноњ методики факторного анал≥зу валового прибутку на п≥дстав≥ даних, наведених у таблиц≥ 10.11.

|

ƒл€ вир≥шенн€ поставленого завданн€ складаЇтьс€ наступна анал≥тична таблиц€ 10.12.

|

«а даними наведеноњ табл. 10.12 в≥дбулос€ зростанн€ абсолютноњ суми валового прибутку в 2-му роц≥ на 6710 грн. ÷е в≥дбулос€ завд€ки зм≥н≥ структури та обс€гу реал≥зац≥њ, що зб≥льшило валовий прибуток на 7460 грн. ≥ за рахунок незначного п≥двищенн€ ц≥н - на 5070 грн. Ќегативно вплинуло на величину прибутку зб≥льшенн€ соб≥вартост≥ продукц≥њ (зокрема, виду ј, що зменшило валовий прибуток на 5820 грн.). ¬казана сума Ї резервом п≥двищенн€ прибутку за умови б≥льш ефективного використанн€ виробничих ресурс≥в. ѕ≥дприЇмству необх≥дно перегл€нути доц≥льн≥сть випуску продукц≥њ ј через нев≥дпов≥дн≥сть зростанн€ соб≥вартост≥ та ц≥н реал≥зац≥њ на даний вид продукц≥њ.

ќтриман≥ результати анал≥тичних розрахунк≥в складають необх≥дну ≥нформац≥йну базу дл€ розробки товарноњ пол≥тики п≥дприЇмства та пошуку резерв≥в зниженн€ соб≥вартост≥ продукц≥њ. ¬ивченн€ резерв≥в зниженн€ соб≥вартост≥ продукц≥њ вимагаЇ поглибленого досл≥дженн€ фактор≥в, що викликали зростанн€ витрат на виробництво продукц≥њ.

” рамках внутр≥шнього ф≥нансового анал≥зу, за умови на€вност≥ необх≥дних анал≥тичних даних бухгалтерського обл≥ку, загальна величина валового прибутку (збитку) п≥дприЇмства розгл€даЇтьс€ €к сума прибутк≥в (збитк≥в) в≥д реал≥зац≥њ за окремими видами продукц≥њ. ѕрибутки (збитки) в≥д реал≥зац≥њ за видами продукц≥њ виступають у €кост≥ фактор≥в загального валового прибутку (збитку). ‘акторний анал≥з загального валового прибутку (збитку) дозвол€Ї. оц≥нити прибутков≥сть р≥зних вид≥в продукц≥њ ≥ зробити в≥дпов≥дн≥ висновки щодо коригуванн€ ринковоњ стратег≥њ п≥дприЇмства (€к вин€ток, збитковий вид продукц≥њ може ф≥нансуватис€ за рахунок ≥нших прибуткових вид≥в). як правило, у результат≥ такого анал≥зу приймаЇтьс€ р≥шенн€ про зм≥ну структури виробництва та реал≥зац≥њ.

ѕроанал≥зувавши прибуток в≥д реал≥зац≥њ продукц≥њ у ц≥лому по п≥дприЇмству, необх≥дно оц≥нити р≥вень ≥ динам≥ку прибутку в≥д реал≥зац≥њ окремих вид≥в продукц≥њ, на €к≥ впливають лише наступн≥ фактори першого р≥вн€:

Ä обс€г реал≥зац≥њ продукц≥њ;

Ä соб≥варт≥сть одиниц≥ продукц≥њ;

Ä ц≥на одиниц≥ продукц≥њ.

|

¬≥дпов≥дно модель прибутку в≥д реал≥зац≥њ окремих вид≥в продукц≥њ наступна:

|

ƒл€ анал≥зу прибутку в≥д реал≥зац≥њ за окремими видами продукц≥њ використаЇмо дан≥ таблиц≥ 10.13.

«а даними наведеноњ таблиц≥ 10.13 можна зробити висновок, що за обома видами продукц≥њ в≥дбулос€ зростанн€ прибутку в≥д реал≥зац≥њ. «окрема, за продукц≥Їю ј валовий прибуток зб≥льшивс€ на 3970 грн., Ѕ - 2740 грн. ÷е стало можливим за видом ј: за рахунок зб≥льшенн€ обс€гу реал≥зац≥њ на 1,1 тис. шт. ≥ п≥двищенн€ ц≥ни на 0,3 грн.; за видом Ѕ в≥дбулис€ аналог≥чн≥ зм≥ни, але в менших масштабах: обс€г реал≥зац≥њ зр≥с на 200 шт., а ц≥ни - на 0,2 грн. –азом з цим €к≥сть прибутку Ѕ Ї набагато вищою, адже за рахунок зм≥ни соб≥вартост≥ прибуток зменшивс€ на 1440 гри. (у пор≥вн€нн≥ з видом ј - на 4380 грн.) ÷е св≥дчить про перевитрати (або неекономне витрачанн€) ресурс≥в дл€ виробництва першого виду. продукц≥њ. –азом з цим, зростанн€ прибутку за обома видами продукц≥њ св≥дчить про використанн€ ран≥ше ви€влених резерв≥в.

ќсобливост≥ анал≥зу ф≥нансових результат≥в в≥д ≥ншоњ операц≥йноњ д≥€льност≥.

ѕор€д з основною д≥€льн≥стю до операц≥йноњ операц≥йна д≥€льн≥сть. ‘≥нансов≥ результати - прибуток або збиток - в≥д такого виду д≥€льност≥ складають суттЇву частку загального результату та, в≥дпов≥дно, мають особливост≥ методики проведенн€ анал≥зу.

ƒо складу ф≥нансових результат≥в в≥д ≥ншоњ операц≥йноњ д≥€льност≥ в≥днос€тьс€:

Ä прибутки (збитки) в≥д реал≥зац≥њ ≥ноземноњ валюти;

Ä прибутки (збитки) в≥д операц≥йноњ оренди;

Ä прибутки (збитки) в≥д операц≥йноњ курсовоњ р≥зниц≥;

Ä прибутки (збитки) в≥д списаних ран≥ше актив≥в;

Ä прибутки (збитки) в≥д реал≥зац≥њ ≥нших оборотних актив≥в, н≥ж продукц≥€, товари, роботи, послуги;

Ä прибутки (збитки) в≥д штраф≥в, пен≥, неустойок;

Ä втрати в≥д уц≥нки, недостач≥, псуванн€ матер≥альних ц≥нностей тощо.

ƒетальний анал≥з таких показник≥в зд≥йснюЇтьс€ за даними бухгалтерського обл≥ку (первинними документами, обл≥ковими рег≥страми, зв≥тн≥стю).

јнал≥з ф≥нансових результат≥в в≥д ≥ншоњ операц≥йноњ д≥€льност≥ проводитьс€ за кожним њх видом з погл€ду на сутн≥сть, доц≥льн≥сть ≤ законн≥сть кожноњ операц≥њ, правильн≥сть оц≥нки майна, €ке реал≥зуЇтьс€. ѕри цьому необх≥дно встановити, чи правильно доходи ≥ витрати в≥днесен≥ до ф≥нансових результат≥в, чи не було порушень д≥ючих положень при в≥днесенн≥ певних сум на збитки. ѕри отриманн≥ збитк≥в в≥д ≥ншоњ реал≥зац≥њ, пов'€заних з перевищенн€м операц≥йних витрат над доходами, у кожному конкретному випадку необх≥дно визначити винних ос≥б ≥ причини виникненн€ таких збитк≥в.

“ак, причинами виникненн€ збитк≥в в≥д реал≥зац≥њ запас≥в ™, €к правило. зниженн€ њх €кост≥ та споживчих властивостей внасл≥док тривалого та недбалого збереженн€. “ак≥ збитки Ї результатом недостатньоњ боротьби п≥дприЇмства за збережен≥сть майна. ѕричинами виникненн€ витрат, пов'€заних з анулюванн€м виробничих замовлень (договор≥в), припиненн€м виробництва, що не даЇ продукц≥њ, можуть бути в≥дсутн≥сть матер≥альних ресурс≥в, зниженн€ попиту на продукц≥ю тощо.

ѕри на€вност≥ збитк≥в в≥д списанн€ безнад≥йноњ деб≥торськоњ заборгованост≥ необх≥дно встановити, за €ких обставин вона виникла, чи було передано справу в господарський суд ≥ €ке ним прийн€то р≥шенн€.

ƒоходи та витрати в≥д штраф≥в, пен≥, неустойок не характеризують з позитивноњ сторони д≥€льн≥сть п≥дприЇмства. ѕри анал≥з≥ сплачених штраф≥в, пен≥ та неустойок за порушенн€ умов договор≥в необх≥дно встановити, кому та за що вони сплачен≥, €к≥ причини њх по€ви, хто Ї винуватцем. Ќайчаст≥ше вони св≥дчать про низький р≥вень орган≥зац≥њ бухгалтерського обл≥ку на п≥дприЇмств≥, порушенн€ догов≥рноњ дисципл≥ни. “ак €к так≥ ф≥нансов≥ результати не плануютьс€, њх по€ва даЇ змогу оц≥нювати не лише р≥вень орган≥зац≥њ бухгалтерського обл≥ку, а р≥вень роботи маркетинговоњ ≥ ф≥нансовоњ служб п≥дприЇмства.

ѕри анал≥з≥ реал≥зац≥њ ≥нших оборотних актив≥в (сировини, матер≥ал≥в, палива тощо) необх≥дно враховувати њх специф≥ку. ÷е пов'€зано з тим, що лишки оборотних актив≥в можуть знижувати оборотн≥сть засоб≥в, вилучати необх≥дн≥ ф≥нансов≥ ресурси з обороту, а отже, знижувати ефективн≥сть њх використанн€.

ќсобливу увагу необх≥дно прид≥лити сумам заборгованост≥, €к≥ повернут≥ п≥дприЇмству п≥сл€ зак≥нченн€ терм≥ну позовноњ давност≥. “ак≥ суми лише умовно можна в≥дносити до доход≥в. —л≥д враховувати й понесен≥ економ≥чн≥ витрати.

Ќаприклад, п≥дприЇмству повернуто 20 тис. гри. п≥сл€ зак≥нченн€ терм≥ну позовноњ давност≥, тобто на « роки було вилучено кошти з обороту. якщо середн€ оборотн≥сть кошт≥в складаЇ 100 дн≥в, а рентабельн≥сть оборотного кап≥талу 18 %, то

|

реальн≥ втрати п≥дприЇмства будуть:

ќтже, п≥дприЇмство втратило майже таку ж суму (18880 грн.), €ку йому заборгували.

÷е даЇ змогу зробити висновок, що дл€ анал≥тика об'Їктом анал≥зу повинн≥ виступати також економ≥чн≥ витрати. ѕри анал≥з≥ операц≥йних ƒоход≥в в≥д оренди необх≥дно пор≥внювати њх з витратами не лише тими, €к≥ в≥дображаютьс€ в бухгалтерському обл≥ку, а й економ≥чними, тобто оц≥нювати альтернативн≥ можливост≥ використанн€ актив≥в.

јнал≥з ф≥нансових результат≥в в≥д ≥ншоњ операц≥йноњ д≥€льност≥ проводитьс€ у розр≥з≥ њх динам≥ки за певн≥ пер≥оди, структури та впливу фактор≥в.

ƒл€ анал≥зу структури та динам≥ки складаЇтьс€ наступна анал≥тична таблиц€ 10.14.

«а даними таблиц≥ 10.14 у 2-му роц≥ в≥дбулос€ значне скороченн€ прибутку в≥д ≥ншоњ операц≥йноњ д≥€льност≥ на 2,6 тис. гри., що склало 41,94%. “ака тенденц≥€ зумовлена скороченн€м доход≥в на 2,8 тис. грн. (або 10,07 %).

” структур≥ ≥нших операц≥йних доход≥в найб≥льшу частку займають надходженн€ в≥д операц≥йноњ оренди (25,9 % ≥ 29,2 %) ≥ в≥д реал≥зац≥њ ≥нших оборотних актив≥в (66,19 % ≥ 68,4 %).

¬агому частку в 1-му роц≥ займали доходи в≥д поверненн€ безнад≥йних борг≥в (4,67 %). њх в≥дсутн≥сть у 2-му роц≥ може бути пов'€зана або з в≥дсутн≥стю таких борг≥в, або њх неповерненн€м.

” структур≥ операц≥йних витрат вагому частку займають адм≥н≥стративн≥ витрати (20,83% ≥ 21,03%), витрати на збут (17,6% ≥ 21,49 %), соб≥варт≥сть реал≥зованих виробничих запас≥в (58,33 % ≥ 55,61 %). ¬≥дбулос€ зб≥льшенн€ сплати штраф≥в, пен≥ на 50% (1 тис. грн.), Ў∞ негативно впливаЇ на господарську д≥€льн≥сть п≥дприЇмства.

ѕ≥сл€ анал≥зу структури та динам≥ки прибутк≥в (збитк≥в) в≥д ≥ншоњ операц≥йноњ д≥€льност≥ вивчаЇтьс€ вплив фактор≥в на њх формуванн€. “акими факторами Ї фактори наведен≥ на рис. 10.7.

ожен фактор потребуЇ окремоњ уваги та детального вивченн€. ‘≥нансовий результат ≥ншоњ операц≥йноњ д≥€льност≥ можна представити €к адитивну модель (тобто пор≥вн€нн€ доход≥в з в≥дпов≥дними витратами). ¬≥дпов≥дно, вплив фактор≥в на зм≥ну результативного показника визначаЇтьс€ €к абсолютне в≥дхиленн€ значень фактор≥в. ‘акторний анал≥з ф≥нансових результат≥в в≥д ≥ншоњ операц≥йноњ д≥€льност≥ проводитьс€ на п≥дстав≥ наступноњ анал≥тичноњ таблиц≥ 10.15.

«а даними таблиц≥ 10.15 у 2-му роц≥ ф≥нансовий результат в≥д ≥ншоњ операц≥йноњ д≥€льност≥ зменшивс€ у 1,4 рази (або на 3950 грн.). Ќа це вплинуло зб≥льшенн€ адм≥н≥стративних витрат на 4,17% (або 300 грн.), соб≥вартост≥ реал≥зованих виробничих запас≥в на 7,7% (або 600 грн.). ќдночасно у 2-му роц≥ було менше повернено безнад≥йних борг≥в (на 3500 грн. або 70 %) ≥ отримано штраф≥в, пен≥ (на 150 грн. або 75 %). –азом з цим на 1600 грн. (або 12,9%) зб≥льшивс€ дох≥д в≥д реал≥зац≥њ виробничих запас≥в.

Ќа п≥дстав≥ даних таблиц≥ не можна однозначно оц≥нити динам≥ку даного виду ф≥нансових результат≥в, адже не в кожному зв≥тному пер≥од≥ п≥дприЇмство оч≥куЇ поверненн€ безнад≥йних борг≥в, надходженн€ штраф≥в тощо.

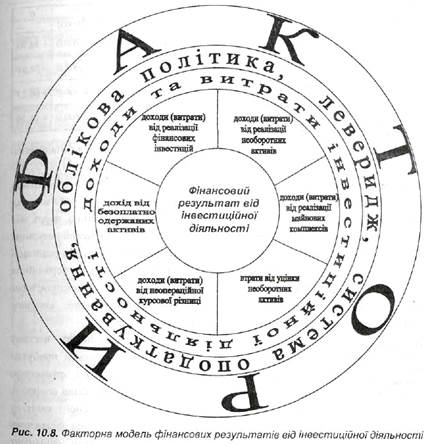

ќсобливост≥ анал≥зу ф≥нансових результат≥в в≥д ≥нвестиц≥йноњ д≥€льност≥.

¬агому частину загальних ф≥нансових результат≥в можуть складати прибутки (збитки) в≥д ≥ншоњ звичайноњ д≥€льност≥, €ка включаЇ ≥нвестиц≥йну та ф≥нансову.

≤нвестиц≥йна д≥€льн≥сть - д≥€льн≥сть, €ка пов'€зана з придбанн€м ≥ реал≥зац≥Їю необоротних актив≥в, ф≥нансових ≥нвестиц≥й, майнових комплекс≥в тощо, що не Ї складовими екв≥валент≥в грошових кошт≥в. ¬≥дпов≥дно, результати такоњ д≥€льност≥ мають особливост≥ проведенн€ анал≥зу.

ƒо складу ф≥нансових результат≥в в≥д ≥нвестиц≥йноњ д≥€льност≥ в≥днос€тьс€:

ü прибутки (збитки) в≥д реал≥зац≥њ ф≥нансових ≥нвестиц≥й;

ü прибутки (збитки) в≥д реал≥зац≥њ майнових комплекс≥в;

ü прибутки (збитки) в≥д реал≥зац≥њ необоротних актив≥в;

ü дох≥д в≥д безоплатно одержаних актив≥в;

ü прибутки (збитки) в≥д неоперац≥йноњ курсовоњ р≥зниц≥;

ü втрати в≥д уц≥нки необоротних актив≥в тощо.

јнал≥з ф≥нансових результат≥в в≥д ≥нвестиц≥йноњ д≥€льност≥ проводитьс€ за кожним њх видом з огл€ду на сутн≥сть, доц≥льн≥сть ≥ законн≥сть зд≥йснених операц≥й, правильн≥сть оц≥нки реал≥зованого майна. ƒл€ анал≥зу використовуютьс€ дан≥ бухгалтерського обл≥ку (первинн≥ документи, обл≥ков≥ рег≥стри, зв≥тн≥сть).

” ход≥ анал≥зу необх≥дно встановити причини реал≥зац≥њ майна, оц≥нити витрати на реал≥зац≥ю та сп≥вставити з альтернативним вар≥антом його використанн€ (тобто таким, коли п≥дприЇмство може й надал≥ використовувати майно в своњй д≥€льност≥). ѕри прогнозуванн≥ прибутк≥в (збитк≥в) в≥д реал≥зац≥њ майна необх≥дно враховувати фактор часу, тобто продисконтувати дох≥д в≥д можливоњ експлуатац≥њ ≥ пор≥вн€ти з доходом, €кий можна отримати сьогодн≥.

–озгл€немо таку ситуац≥ю на приклад≥. ѕ≥дприЇмство передбачаЇ щор≥чно отримувати в≥д експлуатац≥њ вантажного автомоб≥л€ прибуток у розм≥р≥ 14 тис. грн. у р≥к. ќч≥куваний терм≥н експлуатац≥њ - 6 рок≥в. —тавка дисконтуванн€ - 12 %. ѕрибуток в≥д можливоњ реал≥зац≥њ-45 тис. грн.

ѕор≥вн€Їмо отриман≥ показники; 57,55 - 45 = 12.55 (тис. грн.). ќтже, прибуток в≥д реал≥зац≥њ менше на 12,55 тис. грн. за оч≥куваний, тому б≥льш ƒоц≥льним буде використанн€ вантажного автомоб≥л€ у господарськ≥й д≥€льност≥.

” ход≥ анал≥зу ф≥нансових результат≥в в≥д ≥нвестиц≥йноњ д≥€льност≥ вивченню п≥дл€гаЇ њх динам≥ка за певний пер≥од часу, структура та р≥вень впливу фактор≥в.

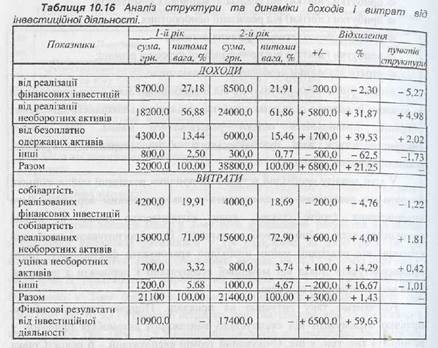

јнал≥з структури та динам≥ки проводитьс€ у наступн≥й анал≥тичн≥й таблиц≥ 10.16.

ќтже, на п≥дприЇмств≥ в≥дбулос€ зб≥льшенн€ ф≥нансових результат≥в в≥д ≥нвестиц≥йноњ д≥€льност≥ на 6500 грн.. що становить 59.63 %. ¬≥дпов≥дн≥ зм≥ни в≥дбулис€ по доходах ≥ витратах в≥д ≥нвестиц≥йноњ д≥€льност≥. Ќа п≥дприЇмств≥ значно зросли доходи в≥д реал≥зац≥њ необоротних актив≥в (5800 грн. або 31,87%), що св≥дчить про те, що п≥дприЇмство може проводити пол≥тику оновленн€ основних засоб≥в. “акож було б≥льше безоплатно отримано актив≥в на 1700 грн. або 39,53 %. “ака ситуац≥€ позитивно впливаЇ на ф≥нансов≥ результати, але не обов'€зково буде повторюватись у кожному пер≥од≥.

¬≥дбулос€ незначне зб≥льшенн€ витрат (на 300 грн. або 1,43%). “ак≥ зм≥ни не вплинули суттЇво на њх структуру: найб≥льшу частку займаЇ соб≥варт≥сть реал≥зованих необоротних актив≥в (в≥дпов≥дно, 71,09% ≥ 72,9 %).

ѕ≥сл€ вивченн€ динам≥ки та структури даного виду ф≥нансових результат≥в, необх≥дно вивчити вплив фактор≥в, €к≥ формують цей показник, Ќа прибутки (збитки) в≥д ≥нвестиц≥йноњ д≥€льност≥ впливають фактори, розгл€нут≥ на рис. 10.8.

¬плив кожного фактору на результативний показник досить суттЇвий, а отже вимагаЇ правильноњ оц≥нки. јналог≥чно ≥нш≥й операц≥йн≥й д≥€льност≥ факторний анал≥з ф≥нансових результат≥в в≥д ≥нвестиц≥йноњ д≥€льност≥ теж проводитьс€ на основ≥ адитивноњ модел≥ (табл. 10.17).

«г≥дно даних таблиц≥ 10.17 у 2-му роц≥ в≥дбулос€ зб≥льшенн€ ф≥нансового результату в≥д ≥нвестиц≥йноњ д≥€льност≥ на 500 гри., що склало 11.36%. ÷е стало можливим завд€ки зб≥льшенню доходу в≥д реал≥зац≥њ необоротних актив≥в на 4100 грн. (або 23,7 %), зменшенню соб≥вартост≥ реал≥зованих ф≥нансових ≤нвестиц≥й на 1700 грн. (або 34,7%), скороченню втрат в≥д неоперац≥йних курсових р≥зниць на 900 грн. (або 69,23 %). ≥нцевий результат був би набагато б≥льшим, €кби не в≥дбулос€ скороченн€ доходу в≥д реал≥зац≥њ ф≥нансових ≥нвестиц≥й на 2700 грн. (або 42,19 %), доходу в≥д неоперац≥йних курсових р≥зниць на 600 грн. (або 54,55 %). јле така оц≥нка с в≥дносною, адже п≥дприЇмство не в кожному зв≥тному пер≥од≥ реал≥зуЇ майно, зд≥йснюЇ зовн≥шньоеконом≥чну д≥€льн≥сть ≥ проводить уц≥нку майна.