¬иход€чи з поставлених завдань та ≥нформац≥йноњ бази розр≥зн€ють експрес-анал≥з ≥ детал≥зований (поглиблений) анал≥з ф≥нансового стану.

ќсновна мета експрес-анал≥зу - загальна оц≥нка майнового стану господарюючого суб'Їкта, обс€гу ≥ структури залучених ним засоб≥в, його л≥кв≥дност≥ та платоспроможност≥, ви€вленн€ основних тенденц≥й њх зм≥ни.

≈кспрес-анал≥з проводитьс€ за даними ф≥нансовоњ зв≥тност≥, а отже, ор≥Їнтований в основному на зовн≥шн≥х користувач≥в (покупц≥в, кредитор≥в, ≥нвестор≥в, акц≥онер≥в, постачальник≥в). “акий анал≥з зд≥йснюЇтьс€, €к правило, в три етапи (рис. 9.2).

|

—уть експрес-анал≥зу пол€гаЇ у в≥дбор≥ невеликоњ к≥лькост≥ найб≥льш ≥стотних та пор≥вн€но нескладних в розрахунку показник≥в ≥ пост≥йному в≥дсл≥дкуванн≥ њх динам≥ки. ¬≥дб≥р суб'Їктивний ≥ проводитьс€ анал≥тиком. ќдин з вар≥ант≥в в≥дбору анал≥тичних показник≥в дл€ визначенн€ економ≥чного потенц≥алу п≥дприЇмства ≥ оц≥нки його ф≥нансового стану наведений в табл. 9.4.

|

ƒл€ проведенн€ експрес-анал≥зу характерн≥ обмеженн€ щодо обс€гу досл≥джуваних показник≥в. –озрахунки при цьому Ї не ст≥льки складними, ск≥льки рутинними. —аме тому з метою ефективного проведенн€ експрес-анал≥зу, скороченн€ часу дл€ розрахунку показник≥в доц≥льно використовувати персональн≥ комп'ютери, зокрема програму Microsoft Excel (див. розд≥л 4).

≈кспрес-анал≥з може завершуватис€ висновком про доц≥льн≥сть чи необх≥дн≥сть б≥льш глибокого ≥ детального анал≥зу ф≥нансового стану п≥дприЇмства.

9.3. јнал≥з актив≥в та пасив≥в п≥дприЇмства

јнал≥з ф≥нансового стану починаЇтьс€ з оц≥нки актив≥в ≥ пасив≥в балансу. як в≥домо, в актив≥ балансу в узагальненому грошовому вираженн≥ показан≥ стан ≥ розм≥щенн€ засоб≥в п≥дприЇмства, в пасив≥ - джерела њх утворенн€.

«а ѕ(—)Ѕќ основн≥ елементи ф≥нансовоњ зв≥тност≥, що безпосередньо пов'€зан≥ з оц≥нкою ф≥нансового стану, трактуютьс€ наступним чином:

Ä актив - це ресурс, контрольований п≥дприЇмством у результат≥ минулих под≥й, в≥д €кого оч≥куЇтьс€ надходженн€ майбутн≥х економ≥чних виг≥д п≥дприЇмству;

Ä зобов'€занн€ - тепер≥шн€ заборгован≥сть п≥дприЇмства, що виникаЇ внасл≥док минулих под≥й, в≥д погашенн€ €коњ оч≥куЇтьс€ вибутт€ ресурс≥в ≥з п≥дприЇмства, €к≥ вт≥люють у соб≥ майбутн≥ економ≥чн≥ вигоди. «обов'€занн€ - це зовн≥шн€ заборгован≥сть суб'Їкта господарюванн€, тобто зобов'€занн€ перед банками, державою, постачальниками та прац≥вниками;

Ä власний кап≥тал - залишкова частка в активах п≥дприЇмства п≥сл€ вирахуванн€ вс≥х його зобов'€зань. ¬ласний кап≥тал - це внутр≥шн€ заборгован≥сть (зобов'€занн€) суб'Їкта господарюванн€ перед його власниками.

¬арт≥сть актив≥в (майна) характеризуЇтьс€ загальною сумою вс≥х актив≥в, €к≥ знаход€тьс€ на баланс≥ п≥дприЇмства. –озм≥р ≥ склад актив≥в залежить в≥д обс€г≥в ≥ орган≥зац≥њ п≥дприЇмницькоњ д≥€льност≥ та ефективност≥ њх використанн€. –озм≥р цього показника характеризуЇ можливост≥ п≥дприЇмства зд≥йснювати п≥дприЇмницьку д≥€льн≥сть. јктиви п≥дприЇмства подаютьс€ в баланс≥ за окремими класиф≥кац≥йними групами: необоротн≥ та оборотн≥, запаси, деб≥торська заборгован≥сть та грошов≥ кошти.

|

|

|

«обов'€занн€ п≥дприЇмства за його балансом характеризуютьс€ статутним, власним та залученим кап≥талом, а також довгостроковими ≥ поточними зобов'€занн€ми та короткостроковими кредитами банк≥в.

¬арт≥сть власних актив≥в засновник≥в ≥ учасник≥в суб'Їкта господарюванн€ характеризуЇтьс€ розм≥ром статутного кап≥талу, створеного за рахунок зовн≥шн≥х джерел (внеск≥в засновник≥в) та внутр≥шн≥х джерел (ре≥нвестованого прибутку у активи). ћета формуванн€ власного кап≥талу п≥дприЇмства - одержанн€ власником найвищоњ можливоњ в≥ддач≥ в≥д зд≥йсненн€ господарськоњ д≥€льност≥.

¬одночас, господарююч≥ суб'Їкти в процес≥ своЇњ д≥€льност≥ використовують залучений кап≥тал в сфер≥ довгострокових зобов'€зань, €к правило, при формуванн≥ необоротних актив≥в, короткострокових кредит≥в банк≥в дл€ формуванн€ оборотних актив≥в та поточних зобов'€зань. ¬иникненн€ та функц≥онуванн€ залученого кап≥талу пов'€зане з необх≥дн≥стю забезпеченн€ безперервного процесу в≥дтворенн€, ≥з тимчасовим вив≥льненн€м кошт≥в у одних п≥дприЇмствах ≤ по€вою потреб у них в ≥нших. ƒосить поширеною формою залученн€ кошт≥в (актив≥в) ≥нших суб'Їкт≥в господарюванн€, держави та прац≥вник≥в Ї поточн≥ зобов'€занн€. Ќа€вн≥сть поточних зобов'€зань св≥дчить про участь в господарськ≥й д≥€льност≥ п≥дприЇмства актив≥в ≥нших власник≥в.

ќц≥нку складу ≥ структури актив≥в та пасив≥в п≥дприЇмства на п≥дстав≥ даних балансу провод€ть одним ≥з наступних способ≥в:

1. без попередньоњ зм≥ни стану балансових статей;

2. формуванн€ пор≥вн€льного анал≥тичного балансу шл€хом агрегуванн€ де€ких однор≥дних за складом елемент≥в балансових статей;

3. додаткове коригуванн€ статей балансу на ≥ндекс ≥нфл€ц≥њ з наступним њх агрегуванн€м в необх≥дних анал≥тичних розр≥зах.

ѕор€док проведенн€ другого етапу анал≥зу ф≥нансового стану (див. рас. 9.1) наступний:

1. «агальне ознайомленн€ з даними балансу. ќц≥нюЇтьс€ зм≥на валюти балансу, формуЇтьс€ у€вленн€ про д≥€льн≥сть п≥дприЇмства, ви€вл€ютьс€ зм≥ни у склад≥ майна та джерелах його утворенн€, встановлюютьс€ зв'€зки м≥ж р≥зними показниками. ’арактеристику про €к≥сн≥ зм≥ни в структур≥ засоб≥в та њх джерел можна отримати за допомогою вертикального та горизонтального анал≥зу. ƒл€ цього визначаЇтьс€ питома вага окремих статей активу та пасиву балансу в загальному п≥дсумку (валют≥) балансу, розраховуютьс€ суми в≥дхи≠лень в структур≥ основних статей балансу пор≥вн€но з попередн≥м пер≥одом.

«агальна сума валюти балансу под≥л€Їтьс€ на складов≥, що дозвол€Ї «робити попередн≥ висновки про характер зрушень у склад≥ актив≥в, джерелах њх формуванн€ та взаЇмну обумовлен≥сть. “ак, в процес≥ анал≥зу зм≥ни у склад≥ необоротних ≥ оборотних засоб≥в розгл€даютьс€ у взаЇмозв'€зку з≥ зм≥нами в поточних ≥ довгострокових зобов'€занн€х п≥дприЇмства.

ќдин ≥з творц≥в балансоведенн€ ћ.ќ. Ѕлатов рекомендував досл≥джувати структуру ≥ динам≥ку актив≥в та пасив≥в п≥дприЇмства за допомогою пор≥вн€льного анал≥тичного балансу.

ѕор≥вн€льний анал≥тичний баланс можна отримати ≥з вих≥дного балансу шл€хом ущ≥льненн€ окремих статей ≥ доповненн€ його в≥дпов≥дними показниками структури ≥ динам≥ки, що характеризують статику та динам≥ку ф≥нансового стану п≥дприЇмства. ÷ей баланс фактично включаЇ показники €к горизонтального, так ≥ вертикального анал≥зу.

|

–озгл€немо анал≥з структури та динам≥ки майна ≥ джерел його утворенн€ (табл. 9.5) в≥дпов≥дно до даних ƒодатку 1.

|

|

|

јнал≥зуючи структуру балансу, тобто майна ≥ джерел його утворенн€, можна зробити висновок, що зб≥льшилас€ валюта балансу на 6370,5 тис. грн. (на 18,39 %). ÷е зумовлено зм≥ною в структур≥ майна ≥ джерел його утворенн€. “ак, зб≥льшилас€ варт≥сть необоротних актив≥в на 2358,8 тис. грн. (на 16,36 %), оборотних актив≥в з 20222,2 тис. грн. до 24195,1 тис. грн., тобто на 3972,9 тис. грн.

ўо стосуЇтьс€ джерел утворенн€ господарських засоб≥в, то зб≥льшилас€ сума власного кап≥талу на 7524,9 тис. грн. ≥ зменшилас€ сума зобов'€зань на 1154,4 тис. грн. ўодо зм≥н у структур≥ актив≥в, то зменшилас€ питома вага необоротних актив≥в на 0,71 п.с, ≥ в≥дпов≥дно зб≥льшилас€ питома вага

оборотних актив≥в на 0,62 п.с. ≥ витрат майбутн≥х пер≥од≥в на 0,09 п.с. ” структур≥ джерел засоб≥в також в≥дбулис€ зм≥ни, зокрема питома вага власного кап≥талу зросла на 6,58 п.с, ≥ в≥дпов≥дно зменшилась питома вага зобов'€зань на 6,58 п.с.

ќтже, при анал≥з≥ пор≥вн€льного балансу, оц≥нюютьс€ зм≥ни питомоњ ваги величини необоротних ≤ оборотних засоб≥в у вартост≥ майна, сп≥вв≥дношенн€ темп≥в зростанн€ власного ≥ залученого кап≥талу, а також сп≥вв≥дношенн€ темп≥в зростанн€ деб≥торськоњ ≥ кредиторськоњ заборгованост≥. ѕри цьому ознаками "нормального балансу" Ї:

1) валюта балансу в к≥нц≥ зв≥тного пер≥оду зб≥льшилас€ в пор≥вн€нн≥ з початком. «меншенн€ (в абсолютному вираженн≥) валюти балансу за зв≥тний пер≥од засв≥дчуЇ, €к правило, скороченн€ п≥дприЇмством обс€г≥в господарюванн€, що може спричинити його неплатоспроможн≥сть. ¬становленн€ факту згортанн€ господарськоњ д≥€льност≥ потребуЇ проведенн€ детального анал≥зу його причин: скороченн€ платоспроможного попиту на товари, роботи, послуги даного п≥дприЇмства; обмеженн€ доступу на ринок сировини, матер≥ал≥в, нап≥вфабрикат≥в. јнал≥зуючи зб≥льшенн€ валюти балансу за зв≥тний пер≥од, необх≥дно враховувати вплив переоц≥нки основних засоб≥в, д≥ю ≥нфл€ц≥йних фактор≥в тощо;

2) темпи приросту оборотних актив≥в вищ≥, н≥ж темпи приросту необоротних актив≥в;

3) власний кап≥тал п≥дприЇмства перевищуЇ залучений ≥ темпи його зростанн€ вищ≥, н≥ж темпи зростанн€ залученого кап≥талу;

4) темпи приросту деб≥торськоњ ≥ кредиторськоњ заборгованост≥ вр≥вноважують один одного.

2. јнал≥з структури ≥ динам≥ки актив≥в. ‘≥нансовий стан п≥дприЇмства значною м≥рою залежить в≥д доц≥льност≥ та рац≥ональност≥ вкладенн€ ф≥нансових ресурс≥в в активи. ¬≥д того, €к≥ кошти (власн≥ чи залучен≥) вкладен≥ в необоротн≥ ≥ оборотн≥ засоби, ск≥льки њх знаходитьс€ у сфер≥ виробництва ≥ в сфер≥ об≥гу, в грошов≥й ≥ матер≥альн≥й формах, наск≥льки оптимальне њх сп≥вв≥дношенн€, багато в чому залежать результати виробничоњ ≥ ф≥нансовоњ д≥€льност≥, а, отже, ≥ ф≥нансовий стан п≥дприЇмства.

¬ процес≥ функц≥онуванн€ п≥дприЇмства, величина актив≥в та њх структура пост≥йно зм≥нюютьс€. ” зв'€зку з цим у процес≥ анал≥зу актив≥в п≥дприЇмства в першу чергу сл≥д вивчити зм≥ни в њх склад≥, структур≥ ≥ оц≥нити њх.

ќц≥нюючи перший розд≥л активу балансу, необх≥дно враховувати, цц-

Ä на€вн≥сть в склад≥ п≥дприЇмства нематер≥альних, актив≥в, значна частка приросту нематер≥альних актив≥в в зм≥н≥ загальноњ величини необоротних актив≥в характеризуЇ: обрану п≥дприЇмством стратег≥ю €к ≥нновац≥йну, так €к вкладаютьс€ кошти в патенти, л≥ценз≥њ, ≥ншу ≤нтелектуальну власн≥сть. ƒетальний анал≥з ефективност≥ використанн€ нематер≥альних актив≥в Ї дуже важливим дл€ кер≥вництва п≥дприЇмства. ѕроте за даними бухгалтерського балансу в≥н не може бути проведений. ƒл€ нього потр≥бн≥ дан≥ ≥з форми є 5 та внутр≥шн€ обл≥кова ≥нформац≥€;

Ä €кщо виробнич≥ основн≥ засоби ≥ незавершене буд≥вництво складають найб≥льшу частку в необоротних активах, то це може св≥дчити про ор≥Їнтац≥ю на створенн€ матер≥альних умов дл€ розширенн€ основноњ д≥€льност≥ п≥дприЇмства (при цьому, необх≥дно враховувати вплив переоц≥нки вартост≥ основних засоб≥в);

|

|

|

Ä за певних умов зб≥льшенн€ частки таких елемент≥в €к незавершене буд≥вництво та довгострокова деб≥торська заборгован≥сть може негативно вплинути на ефективн≥сть д≥€льност≥ п≥дприЇмства, так €к вказан≥ активи не беруть участ≥ у виробничому оборот≥;

Ä на€вн≥сть довгострокових ф≥нансових вкладень вказуЇ на ≥нвестиц≥йну спр€мован≥сть п≥дприЇмства; за умови визнанн€ п≥дприЇмства платоспроможним необх≥дно вивчити склад ≥ структуру ф≥нансових вкладень, оц≥нити њх л≥кв≥дн≥сть ≥ доц≥льн≥сть.

” процес≥ подальшого досл≥дженн€ необх≥дно проанал≥зувати зм≥ни за кожною статтею оборотних актив≥в балансу, враховуючи, що анал≥з ≥ склад структури оборотних актив≥в повинен бути спр€мований не на констатац≥ю процес≥в, що в≥дбуваютьс€, а на вивченн€ можливостей п≥дприЇмства ефективно працювати на самоф≥нансуванн≥. ‘ормуючи висновки за результатами анал≥зу, анал≥тик враховуЇ, що:

1) зб≥льшенн€ грошових кошт≥в на рахунках у банку св≥дчить, €к правило, про зм≥цненн€ ф≥нансового стану. њх сума повинна бути такою, щоб забезпечити погашенн€ вс≥х першочергових платеж≥в. Ќа€вн≥сть значних залишк≥в грошових кошт≥в прот€гом тривалого часу може бути результатом неправильного використанн€ оборотних засоб≥в. √рошов≥ кошти повинн≥ швидко залучатис€ в оборот дл€ отриманн€ прибутку шл€хом розширенн€ свого виробництва або зд≥йсненн€ ≥нвестиц≥йних вкладень;

2) при вивченн≥ структури запас≥в основну увагу доц≥льно прид≥лити тенденц≥€м зм≥н таких елемент≥в оборотних актив≥в €к виробнич≥ запаси, незавершене виробництво, готова продукц≥€ ≥ товари. «б≥льшенн€ питомоњ ваш виробничих запас≥в може св≥дчити про:

Ä нарощуванн€ виробничого потенц≥алу п≥дприЇмства; прагненн€ за рахунок вкладень у виробнич≥ запаси захистити грошов≥ активи п≥дприЇмства в≥д знец≥ненн€ п≥д впливом ≤нфл€ц≥њ;

Ä нерац≥ональн≥сть обраноњ господарськоњ стратег≥њ, внасл≥док €коњ значна частина оборотних актив≥в ≥ммоб≥л≥зована в запасах, л≥кв≥дн≥сть €ких може бути невисокою. Ќа€вн≥сть менших за обс€гом, але б≥льш рухливих запас≥в означаЇ, що менша сума гот≥вкових ресурс≥в знаходитьс€ у запасах зростанн€, а њх накопиченн€ св≥дчить про спад д≥ловоњ активност≥ п≥дприЇмства;

3) зростанн€ деб≥торськоњ заборгованост≥ не завжди оц≥нюЇтьс€ негативно. якщо п≥дприЇмство розширюЇ свою д≥€льн≥сть, то зростаЇ число контрагент≥в ≥, €к правило, деб≥торська заборгован≥сть. « ≥ншоњ сторони, п≥дприЇмство може скоротити обс€ги реал≥зац≥њ продукц≥њ, тод≥ деб≥торська заборгован≥сть зменшитьс€. Ќеобх≥дно в≥др≥зн€ти нормальну та прострочену заборгован≥сть. Ќа€вн≥сть останньоњ створюЇ ф≥нансов≥ труднощ≥, так €к п≥дприЇмство буде в≥дчувати нестачу ф≥нансових ресурс≥в дл€ придбанн€ виробничих запас≥в, виплати зароб≥тноњ плати тощо, що призводить до упов≥льненн€ оборотност≥ засоб≥в. “ому кожне п≥дприЇмство зац≥кавлене в скороченн≥ строк≥в погашенн€ платеж≥в. ” процес≥ подальшого анал≥зу вивчаютьс€ динам≥ка, склад, причини ≥ терм≥ни деб≥торськоњ заборгованост≥. «а даними ƒодатку 1 проведемо анал≥з структури актив≥в п≥дприЇмства (табл. 9.6).

ѕроанал≥зуЇмо зм≥ни, що в≥дбулис€ у структур≥ актив≥в п≥дприЇмства.

«а даними таблиц≥ 9.6 на п≥дприЇмств≥ загальна варт≥сть майна зросла на 6370,5 тис. грн., що складаЇ 18,39%. “акий прир≥ст майна в≥дбувс€ за рахунок зб≥льшенн€ вартост≥ необоротних актив≥в (в≥дпов≥дно, 2358,8 тис.грн. (16,36%) ≥ 3972,9 тис. грн. (19,65%)), а також витрат майбутн≥х пер≥од≥в (на 38,8 тис. грн.).

|

Ќематер≥альн≥ активи в оц≥нц≥ по залишков≥й вартост≥ зросли на 43,7 %,а основн≥ засоби - на 15,9 %. «агалом, €кщо розгл€дати реальн≥ активи, що характеризують виробничу потужн≥сть п≥дприЇмства, тобто основн≥ засоби, ¬иробнич≥ запаси ≥ незавершене виробництво, то на початок пер≥оду вони становили 25955,3 тис. гри. або 74,9 % вс≥х актив≥в.

|

|

|

|

Ќаприк≥нц≥ пер≥оду реальн≥ активи зб≥льшилис€ до 29600,6 тис. гри. або 72,2 % вс≥х актив≥в. «алишкова варт≥сть основних засоб≥в п≥дприЇмства за балансом зб≥льшилас€ на 2049,0 тис. грн. за рахунок вартост≥ об'Їкт≥в, введених в експлуатац≥ю у результат≥ кап≥тальних вкладен≥. “ак. на к≥нець пер≥оду незавершене буд≥вництво становить 945,6 тис. грн., що на 317,6 тис. гри. менше, н≥ж на початок пер≥оду.

«б≥льшенн€ довгострокових ф≥нансових ≥нвестиц≥й на 45,6 тис. грн. або па 16,5 % Ї позитивною тенденц≥Їю ≥ св≥дчить про ≥нвестиц≥йну спр€мован≥сть д≥€льност≥ п≥дприЇмства. “акож в≥дбулос€ зб≥льшенн€ оборотних актив≥в п≥дприЇмства на 3972,9 тис. грн. тобто на 19.6 %. ÷е обумовлено передус≥м зб≥льшенн€м виробничих запас≥в на 1458,2 тис. грн. та зб≥льшенн€м деб≥торськоњ заборгованост≥ за товари, роботи, послуги на 1647,7 тис. грн.

ўодо оборотних актив≥в, то зб≥льшенн€ њх вартост≥ пов'€зане з≥ значним зростанн€м залишк≥в виробничих запас≥в (на 1458,2 тис.грн. або 11,31%), незавершеного виробництва (на 138,1тис.грн. або 70,17 %), готовоњ продукц≥њ (на 657,7 тис. грн. або 70.62 %), деб≥торськоњ заборгованост≥ за товари, роботи, послуги (на 1647,7 тис. грн. або 89,4%) тощо. “ак≥ зм≥ни в≥дпов≥дним чином вплинули на структуру оборотних актив≥в.

” ц≥лому зростанн€ деб≥торськоњ заборгованост≥ в≥дбулос€ на 2302.7 тис.грн., що спричинило негативний вплив на р≥вень л≥кв≥дност≥ п≥дприЇмства.

„астка грошових кошт≥в у склад≥ оборотних актив≥в Ї незначною, але в≥дбуваЇтьс€ тенденц≥€ до њњ зб≥льшенн€.

ƒосл≥дженн€ зм≥н структури актив≥в п≥дприЇмства дозвол€Ї отримати важливу ≥нформац≥ю. “ак, зб≥льшенн€ частки оборотних актив≥в у манн≥ може св≥дчити про:

Ä формуванн€ б≥льш моб≥льноњ структури актив≥в, €ка спри€Ї прискоренню оборотност≥ кошт≥в п≥дприЇмства;

Ä вилученн€ частини оборотних актив≥в на кредитуванн€ споживач≥в готовоњ продукц≥њ, товар≥в, послуг п≥дприЇмства, доч≥рн≥х п≥дприЇмств та ≤нших деб≥тор≥в, що засв≥дчуЇ про фактичну моб≥л≥зац≥ю ц≥Їњ частини оборотних засоб≥в ≥з виробничого процесу;

Ä згортанн€ виробничоњ бази;

Ä викривленн€ реальноњ оц≥нки основних засоб≥в внасл≥док ≥снуючого пор€дку њх бухгалтерського обл≥ку тощо.

ƒл€ того, щоб зробити точн≥ висновки про причини зм≥н пропорц≥й у структур≥ актив≥в, необх≥дно провести б≥льш детальний анал≥з розд≥л≥в ≥ окремих статей активу балансу, зокрема, оц≥нити стан виробничого потенц≥алу п≥дприЇмства, ефективн≥сть використанн€ основних засоб≥в ≥ нематер≥альних актив≥в, швидк≥сть обороту оборотних актив≥в тощо ƒетальний анал≥з складу ≥ руху актив≥в можна провести, використовуючи дан≥ ѕрим≥ток до р≥чноњ ф≥нансовоњ зв≥тност≥ (форми є5).

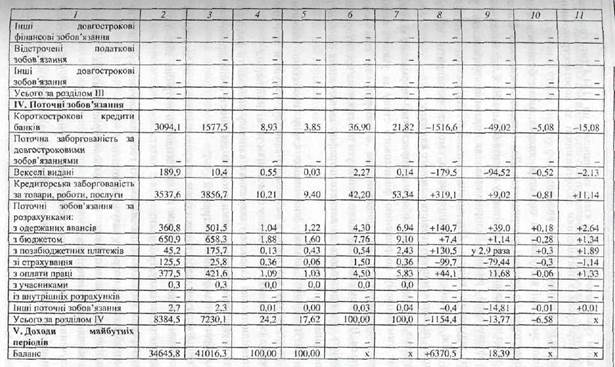

3. јнал≥з структури пасив≥в п≥дприЇмства проводитьс€ за даним балансу. ƒл€ цього визначаютьс€ зм≥ни в њх склад≥, структур≥ та надаЇтьс€ њх оц≥нка. «а даними ƒодатку ≥ проанал≥зуЇмо склад ≥ структуру пасив≥в п≥дприЇмства (табл. 9.7).

«а даними на к≥нець пер≥оду в≥дбулос€ зб≥льшенн€ власного кап≥талу на 7389.1 тис. грн., тобто на 28,17 %. якщо детально розгл€дати структуру власного кап≥талу, то найб≥льшу питому вагу займаЇ нерозпод≥лений прибуток (в≥дпов≥дно 59,58 % ≥ 67.51 %), тобто в≥дбулос€ зб≥льшенн€ розм≥ру прибутку на 7,93 п.с. –озм≥р статутного кап≥талу не зм≥нивс€ ≥ становить 5852.2 тис. грн., хоча зм≥нилас€ його питома вага у власному кап≥тал≥ ≥ в≥дносно загальноњ суми джерел майна п≥дприЇмства. “ак зменшилас€ питома вага статутного кап≥талу у власних джерелах з 22.31 до 17,41 %. –озм≥р резервного кап≥талу не зм≥нивс€, але також в≥дбулос€ зменшенн€ його питомоњ ваги у власних джерелах, що спричинено зб≥льшенн€м розм≥ру нерозпод≥леного прибутку п≥дприЇмства.

ўодо забезпеченн€ наступних витрат ≥ платеж≥в, то в≥дбулос€ зб≥льшенн€ ц≥льового ф≥нансуванн€ на 135,8 тис. грн.

¬≥дсутн≥сть довгострокових зобов'€зань може бути €к позитивною, так ≥ негативною тенденц≥Їю залежно в≥д характеру обраноњ п≥дприЇмством стратег≥њ розвитку.

|

” поточних зобов'€занн€х п≥дприЇмства найб≥льшу питому вагу займаЇ кредиторська заборгован≥сть за товари, роботи, послуги в≥дпов≥дно 53.34 % ≥ 42,2 %. «б≥льшилас€ кредиторська заборгован≥сть за товари, роботи, послуги па 319,1 тис. грн. або на 9,02%, зменшилас€ заборгован≥сть перед фондами соц≥ального страхуванн€ на 99,7 тис. грн., що Ї позитивною тенденц≥Їю. «б≥льшенн€ на 44,1 тис. грн. заборгованост≥ з оплати прац≥ Ї негативним ≥ потребуЇ б≥льш детального анал≥зу за первинними документами п≥дприЇмства. «меншилас€ на 179,5 тис. грн. сума вексел≥в виданих, що Ї позитивною тенденц≥Їю погашенн€ заборгованост≥ за вексел€ми.

|

|

|

|

«агалом сума поточних зобов'€зань зменшилас€ на 1154,4 тис. грн., що пов'€зано, передус≥м з погашенн€м заборгованост≥ за короткостроковими кредитами та погашенн€м вексел≥в виданих.

ќц≥нка зм≥н, €к≥ в≥дбулис€ в структур≥ джерел, може бути р≥зною з позиц≥њ ≥нвестор≥в ≥ з позиц≥њ п≥дприЇмства. ƒл€ ≥нвестор≥в ситуац≥€ б≥льш над≥йна, €кщо частина власного кап≥талу у кл≥Їнта б≥льше 50 %, що виключаЇ високий ф≥нансовий ризик. ѕ≥дприЇмства, €к правило, зац≥кавлен≥ у на€вност≥ залучених кошт≥в. ќтримавши позиков≥ кошти п≥д менший в≥дсоток, н≥ж рентабельн≥сть п≥дприЇмства, можна розширити обс€ги виробництва, п≥двищити прибутков≥сть власного кап≥талу.

«алученн€ позикових кошт≥в в оборот п≥дприЇмства - нормальне €вище, що спри€Ї тимчасовому покращенню ф≥нансового стану за умови, €кщо кошти не заморожуютьс€ на тривалий час в оборот≥ та своЇчасно повертаютьс€. ¬ ≥ншому випадку може виникнути прострочена кредиторська заборгован≥сть, що призводить до виплати штраф≥в, застосуванн€ санкц≥й ≥ пог≥ршенн€ ф≥нансового стану.

ѕри внутр≥шньому анал≥з≥ ф≥нансового стану необх≥дно вивчити динам≥ку та структуру власного та залученого кап≥талу, з'€сувати причини зм≥ни окремих складових ≥ дати оц≥нку цим зм≥нам за зв≥тний пер≥од.

Ќа сп≥вв≥дношенн€ власного ≥ залученого кап≥талу впливають фактори, обумовлен≥ внутр≥шн≥ми та зовн≥шн≥ми умовами д≥€льност≥ господарюючого суб'Їкта ≥ вибраноњ ним ф≥нансовоњ стратег≥њ:

Ä р≥зниц€ величин в≥дсоткових ставок за кредит ≥ ставок на див≥денди. якщо в≥дсотков≥ ставки менш≥ ставок на див≥денди, то потр≥бно зб≥льшити частку залученого кап≥талу, ≥ навпаки;

Ä розширенн€ чи скороченн€ д≥€льност≥ господарюючого суб'Їкта на зниженн€ чи зб≥льшенн€ потреб у залученн≥ кошт≥в;

Ä накопиченн€ надлишкових або маловикористовуваних запас≥в, нед≥ючого обладнанн€, матер≥ал≥в;

Ä вилученн€ кошт≥в на створенн€ сумн≥вноњ деб≥торськоњ заборгованост≥, що спричин€Ї зб≥льшенн€ додатково залученого кап≥талу.

9.4. јнал≥з л≥кв≥дност≥ та платоспроможност≥ п≥дприЇмства

ќдним ≥з етап≥в анал≥зу ф≥нансового стану п≥дприЇмства (див. рис. 9.1) с оц≥нка л≥кв≥дност≥ та платоспроможност≥.

ѕлатоспроможн≥сть - можлив≥сть п≥дприЇмства своЇчасно задовольнити плат≥жн≥ зобов'€занн€. Ћ≥кв≥дн≥сть - здатн≥сть п≥дприЇмства перетворити своњ активи в грошов≥ кошти дл€ покритт€ боргових зобов'€зань. ѕон€тт€ "платоспроможн≥сть" ≥ Дл≥кв≥дн≥сть" взаЇмопов'€зан≥. ¬≥д р≥вн€ л≥кв≥дност≥ п≥дприЇмства залежить платоспроможн≥сть. –азом з тим л≥кв≥дн≥сть характеризуЇ €к поточний стан розрахунк≥в, так ≤ перспективний. ѕ≥дприЇмство може бути платоспроможним на зв≥тну дату, але втратити ѓѓ в майбутньому.

Ќедостатн€ л≥кв≥дн≥сть, €к правило, означаЇ, що п≥дприЇмство невзмоз≥ скористуватис€ новими виг≥дними комерц≥йними можливост€ми. Ќа цьому р≥вн≥ недостатн€ л≥кв≥дн≥сть означаЇ, що немаЇ свободи вибору, ≥ це обмежуЇ свободу д≥й кер≥вництва.

Ѕ≥льш значна нестача л≥кв≥дност≥ св≥дчить, що п≥дприЇмство не може оплатити своњ поточн≥ борги та зобов'€занн€. ÷е може призвести до ≥нтенсивного продажу довгострокових вкладень та актив≥в, а в найг≥ршому випадку - до неплатоспроможност≥ та банкрутства.

ƒл€ власник≥в п≥дприЇмства недостатн€ л≥кв≥дн≥сть може означати зменшенн€ прибутковост≥, втрату контролю та часткову або повну втрату кап≥талу. якщо власники несуть необмежену в≥дпов≥дальн≥сть, њх збитки можуть нав≥ть перевищити початков≥ њх вкладенн€ в п≥дприЇмство.

ƒл€ кредитор≥в недостатн€ л≥кв≥дн≥сть у боржника може св≥дчити про затримку у сплат≥ в≥дсотк≥в та основноњ суми борг)'. ѕоточний стан л≥кв≥дност≥ п≥дприЇмства може також вплинути на його взаЇмов≥дносини з контрагентами (покупц€ми та постачальниками товар≥в ≥ послуг). “ак≥ зм≥ни можуть викликати неспроможн≥сть даного п≥дприЇмства виконати умови контракт≥в та призвести до втрати зв'€зк≥в з постачальниками.

ќсь чому анал≥зу л≥кв≥дност≥ надаЇтьс€ важливе значенн€. якщо п≥дприЇмство не може погасити своњ поточн≥ зобов'€занн€ в м≥ру того, €к наступаЇ строк њх оплати, його подальше ≥снуванн€ ставитьс€ п≥д сумн≥в.

јнал≥з л≥кв≥дност≥ балансу пол€гаЇ у пор≥вн€нн≥ засоб≥в за активом, згрупованих за р≥внем њх л≥кв≥дност≥1, ≥ розташованими в пор€дку зменшенн€ л≥кв≥дност≥ ≥з зобов'€занн€ми за пасивом, згрупованими за строками њх погашенн€ ≥ розташованими в пор€дку зб≥льшенн€ строк≥в, ≥ проводитьс€ в наступн≥й посл≥довност≥.

1. ѕобудова балансу л≥кв≥дност≥.

«алежно в≥д р≥вн€ л≥кв≥дност≥ активи п≥дприЇмства под≥л€ютьс€ ењз наступн≥ групи (табл. 9.8).

|

¬исокол≥кв≥дними ≥ найб≥льш моб≥льними активами п≥дприЇмства Ї гро≠шов≥ кошти у кас≥ та на рахунках у банку, тому що вони в будь-€кий час можуть бути використан≥ дл€ зд≥йсненн€ вс≥х господарських операц≥й, тобто вони мають абсолютну л≥кв≥дн≥сть. ћенш л≥кв≥дними Ї кошти в деб≥торськ≥й заборгованост≥, адже немаЇ впевненост≥ в строках њх надходженн€. Ќаступними активами за р≥внем л≥кв≥дност≥ Ї товари, готова продукц≥€ ≥ виробнич≥ запаси, €к≥ можна продати або використати в погашенн€ заборгованост≥. Ќеоборотн≥ активи п≥дприЇмства, €к правило, не передбачають реал≥зовувати або л≥кв≥дувати, тому, що за умови њх л≥кв≥дац≥њ зменшуютьс€ обс€ги господарськоњ д≥€льност≥. ¬≥дпов≥дно так≥ активи в≥днос€тьс€ до четвертоњ групи - важкол≥кв≥дн≥ активи.

|

√рупуванн€ зобов'€зань п≥дприЇмства за строками њх погашенн€ наведено в таблиц≥ 9.9.

Ќайб≥льш терм≥нов≥ - це поточн≥ зобов'€занн€ п≥дприЇмства перед постачальниками, державою ≥ прац≥вниками, оплата €ких визначаЇтьс€ моментом виникненн€ заборгованост≥ за насл≥дками зд≥йснених господарських операц≥й. ѕоточн≥ зобов'€занн€ визначаютьс€ строком погашенн€ одержаних позикових кошт≥в за пер≥од менше одного року. ƒовгостроков≥ зобов'€занн€ визначаютьс€ терм≥ном погашенн€ позикових кошт≥в за пер≥од б≥льше одного року.

ѕост≥йн≥ зобов'€занн€, це зобов'€занн€ перед власниками суб'Їкта господарюванн€ в частин≥ формуванн€ власного кап≥талу, €к≥ виникають за власним бажанн€м окремих власник≥в або при л≥кв≥дац≥њ п≥дприЇмства.

|

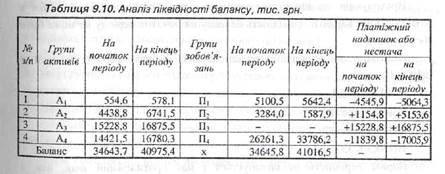

ѕобудуЇмо баланс л≥кв≥дност≥ п≥дприЇмства за даними ƒодатку 1 (табл. 9.10).

ƒл€ визначенн€ л≥кв≥дност≥ балансу необх≥дно пор≥вн€ти п≥дсумки наведених груп актив≥в ≥ зобов'€зань.

Ѕаланс п≥дприЇмства вважають абсолютно л≥кв≥дним, €кщо виконуютьс€ наступн≥ сп≥вв≥дношенн€:

ј1≥ ѕ1,ј2 ѕ2, ≥ ј3 ≥ѕ3. ј4 ≤ѕ4 (9.1)

” раз≥, €кщо одна або дек≥лька нер≥вностей системи мають протилежний знак пор≥вн€но з оптимальним вар≥антом, л≥кв≥дн≥сть балансу в≥др≥зн€Їтьс€ в≥д абсолютноњ.

ѕор≥вн€нн€ найб≥льш л≥кв≥дних кошт≥в (ј1) ≥ швидкол≥кв≥дних актив≥в (ј2) з найб≥льш терм≥новими зобов'€занн€ми (ѕ1) ≥ короткостроковими пасивами (ѕ2) дозвол€Ї оц≥нити поточну л≥кв≥дн≥сть. ѕор≥вн€нн€ ж актив≥в, що пов≥льно реал≥зуютьс€, з довгостроковими ≥ пост≥йними пасивами в≥дображаЇ перспективну л≥кв≥дн≥сть. ѕоточна л≥кв≥дн≥сть св≥дчитьпро платоспроможн≥сть (чи неплатоспроможн≥сть) п≥дприЇмства на найближчий пром≥жок часу до моменту, що розгл€даЇтьс€. ѕерспективна л≥кв≥дн≥сть Ї прогнозом платоспроможност≥ на п≥дстав≥ пор≥вн€нн€ майбутн≥х надходжень ≥ платеж≥в.

‘актичне сп≥вв≥дношенн€ на початок анал≥зованого пер≥оду за даними табл. 9.10:

554,6 ≤ 5100,5

4438.8 ≥ 3284.0

15228,8 ≥ 0

14421.5 ≤ 26261,3

¬раховуючи те, що перша нер≥вн≥сть маЇ протилежний знак, н≥ж в оптимальному вар≥ант≥, л≥кв≥дн≥сть балансу на початок пер≥оду не може бути абсолютною.

‘актичне сп≥вв≥дношенн€ на к≥нець анал≥зованого пер≥оду за даними табл. 9.10:

578,1 ≤ 5642.4

6741,5 ≥ 1587.9

16875,5 ≥ 0

16780,3 ≤ 33786,2

ѕерша нер≥вн≥сть не виконуЇтьс€ ≥ маЇ протилежний знак, н≥ж в оптимальному вар≥ант≥, л≥кв≥дн≥сть балансу на к≥нець пер≥оду також не Ї абсолютною. јле незважаючи на це, виконанн€ четвертоњ нер≥вност≥ св≥дчить про дотриманн€ п≥дприЇмством м≥н≥мальноњ умови ф≥нансовоњ ст≥йкост≥, на€вн≥стьвласних оборотних актив≥в.

Ќа б≥льшост≥ п≥дприЇмств не виконуЇтьс€ перша умова нер≥вност≥ (9.1). як правило, це викликанодвома причинами: по-перше, недоц≥льн≥стю при висок≥й ≥нфл€ц≥њ утримувати в склад≥ актив≥в значну частку високол≥кв≥дних актив≥в, тобто грошей ≥ короткострокових п≥нних папер≥в (з≥ строком погашенн€ до одного року), так €к вони знец≥нюютьс€ в першу чергу. “ому Ї сенс переводити њх в ≥нш≥, б≥льш захищен≥ в≥д впливу ≥нфл€ц≥њ види актив≥в, тобто запаси сировини, матер≥ал≥в, палива, в устаткуванн€, буд≥вл≥ ≥ споруди; по-друге, в умовах високоњ ≥нфл€ц≥њ п≥дприЇмствам невиг≥дно своЇчасно погашати кредиторську заборгован≥сть, так €к за рахунок нењ виникаЇ непр€ме кредитуванн€ п≥дприЇмства.