¬ умовах ринковоњ економ≥ки значну частину загальних ф≥нансових результат≥в займають прибутки (збитки) в≥д ф≥нансовоњ д≥€льност≥. ѕ≥д ф≥нансовою розум≥ють д≥€льн≥сть, €ка пол€гаЇ у зд≥йсненн≥ операц≥й, €к≥ призвод€ть до зм≥н розм≥ру та складу власного й залученого кап≥талу п≥дприЇмства. Ќеобх≥дн≥сть анал≥зу ф≥нансових результат≥в в≥д ф≥нансовоњ д≥€льност≥ зумовлена тим, що його результати визначають ф≥нансову стратег≥ю п≥дприЇмства. «окрема, це стосуЇтьс€ ем≥тент≥в ц≥нних папер≥в, €к≥ виплачують в≥дпов≥дн≥ див≥денди (в≥дсотки) власникам ц≥нних папер≥в.

јнал≥з ф≥нансових результат≥в в≥д ф≥нансовоњ д≥€льност≥ проводитьс€ з огл€ду на сутн≥сть, законн≥сть ≥ доц≥льн≥сть зд≥йснених ф≥нансових операц≥й на п≥дстав≥ використанн€ даних бухгалтерського обл≥ку (первинних документ≥в, обл≥кових рег≥стр≥в, зв≥тност≥).

ѕ≥сл€ зд≥йсненн€ ф≥нансових операц≥й вивчаЇтьс€ динам≥ка доход≥в ≥ витрат за р€д пер≥од≥в, визначаютьс€ тенденц≥њ приросту ф≥нансових результат≥в. орисним Ї вивченн€ досв≥ду роботи ≥нших п≥дприЇмств на ринку ц≥нних папер≥в.

јнал≥зуючи ф≥нансов≥ результати в≥д ф≥нансовоњ д≥€льност≥, особливу увагу необх≥дно прид≥лити оц≥нц≥ складу, структури та динам≥ки к≥лькост≥ та вартост≥ ем≥тованих ц≥нних папер≥в ≥ виплачуваних доход≥в по них.

—клад ≥ структура ц≥нних папер≥в залежить в≥д стану економ≥ки держави в ц≥лому. «б≥льшенн€ питомоњ ваги вексел≥в може св≥дчити про зростанн€ обс€г≥в продажу в кредит ≥ призвести до зниженн€ оборотност≥ оборотних кошт≥в. «б≥льшенн€ питомоњ ваги акц≥й може бути зумовлене ≥нвестиц≥йною спр€мован≥стю суб'Їкт≥в господарюванн€. ƒл€ анал≥зу структури та динам≥ки ц≥нних папер≥в можна використовувати дан≥ анал≥тичноњ таблиц≥ 10.18.

«а даними таблиц≥ 10.18 на п≥дприЇмств≥ у другому роц≥ в≥дбулос€ зростанн€ у к≥льк≥сному та варт≥сному вираженн≥ ус≥х вид≥в ц≥нних папер≥в (в≥дпов≥дно на 6302 шт. або 96500 грн.). ” структур≥ ц≥нних папер≥в в≥дбулис€ значн≥ зрушенн€, зокрема в структур≥ акц≥й зменшилась питома вага простих акц≥й на 25,24 пункти при зб≥льшенн≥ питомоњ ваги прив≥лейованих акц≥й на 2,93 пункти. “ак≥ зм≥ни можуть св≥дчити про зростанн€ д≥лового ≥м≥джу та ≥нтерес≥в акц≥онер≥в до прив≥лейованих акц≥й. «б≥льшенн€ вексел≥в на 300 шт. (або 65500 грн.) у дан≥й ситуац≥њ може бути пов'€зано з отриманн€м (наданн€м) п≥дприЇмством комерц≥йного кредиту в б≥льшому розм≥р≥, н≥ж в минулому аналог≥чному пер≥од≥.

¬иплачуван≥ доходи за ц≥нними паперами визначаютьс€ див≥дендами (в≥дсотками) ≥ можливою р≥зницею м≥ж ц≥ною куп≥вл≥ та можливого продажу. ” ход≥ анал≥зу визначаютьс€ сума див≥денд≥в (частина прибутку, €ка виплачуЇтьс€ акц≥онеру з розрахунку на одну акц≥ю) ≥ норма див≥денд≥в (сп≥вв≥дношенн€ суми див≥денд≥в на одну акц≥ю з њњ ном≥нальною варт≥стю).

јнал≥з структури та динам≥ки виплачуваних доход≥в за ц≥нними паперами (див≥денд≥в, в≥дсотк≥в) проводитьс€ за аналог≥чною схемою (таблиц€ 10.19).

ќтже, у 2-му роц≥ п≥дприЇмство понесло на 1500 гри. (або 16,85 %) б≥льше ф≥нансових витрат у пор≥вн€нн≥ з 1-м роком. ÷е пов'€зано з≥ зростанн€м суми див≥денд≥в по прив≥лейованих акц≥€х на 1100 гри. (або 22 %), що передус≥м зумовлено ем≥с≥Їю даного виду ц≥нних папер≥в. ¬насл≥док цього в≥дбулис€ структурн≥ зрушенн€ у структур≥ виплачуваних див≥денд≥в: на 2,47 пункти зб≥льшилась питома вага див≥денд≥в по прив≥лейованих акц≥€х. «меншенн€ к≥лькост≥ (вартост≥) обл≥гац≥й на 200 грн. (або 28,57 %) зумовило зменшенн€ њх питомоњ ваги на 3.06 пункти. «б≥льшилас€ сума сплачених в≥дсотк≥в по вексел€м на 500 грн. (або 41,67 %), що може бути пов'€зано або з≥ зростанн€м обс€г≥в господарськоњ д≥€льност≥ п≥дприЇмства, або з пог≥ршенн€м його платоспроможност≥ та необх≥дн≥стю залученн€ б≥льшоњ к≥лькост≥ комерц≥йних кредит≥в.

|

|

|

«а аналог≥чною схемою проводитьс€ й анал≥з витрат на сплату в≥дсотк≥в по банк≥вським позикам.

Ќа зм≥ну ф≥нансових результат≥в в≥д ф≥нансовоњ д≥€льност≥ впливають в≥дпов≥дн≥ доходи та витрати, а факторний анал≥з проводитьс€ у пор€дку, аналог≥чному дл€ факторного анал≥зу прибутк≥в (збитк≥в) в≥д ≥нвестиц≥йноњ д≥€льност≥. “ому детальн≥ше розгл€немо факторний анал≥з див≥денд≥в, €к≥ виплачуютьс€ по акц≥€м.

Ќа зм≥ну загальноњ суми доходу, €ка виплачуЇтьс€ за акц≥€ми впливають, 2 фактори першого р≥вн€:

ü зм≥на р≥вн€ див≥денд≥в на 1 акц≥ю:

ü зм≥на к≥лькост≥ проданих акц≥й.

÷≥ фактори можна доповнити факторами другого р≥вн€: розм≥р чистого прибутку ем≥тента, зм≥ни в його розпод≥л≥, к≥льк≥сть ем≥тованих акц≥й. ” ц≥лому на розм≥р див≥денд≥в впливаЇ зм≥на див≥дендноњ пол≥тики п≥дприЇмства.

‘акторний анал≥з суми див≥денд≥в зд≥йснюЇтьс€ за формулою:

ƒе ƒ- сума див≥денд≥в, ј - к≥льк≥сть акц≥й, –ƒ- р≥вень див≥денд≥в на 1 акц≥ю.

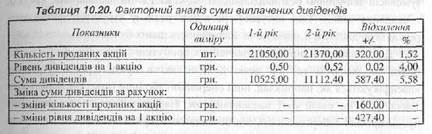

–озгл€немо приклад анал≥зу р≥вн€ див≥денд≥в у анал≥тичн≥й таблиц≥ 10.20.

–озрахунок зм≥ни фактор≥в проводитьс€ наступним чином:

ќтже, у другому роц≥ зб≥льшилас€ сума виплачених див≥денд≥в на 587,4 грн. (або 5,58 %). Ќа це вплинуло зростанн€ к≥лькост≥ проданих акц≥й на 320 шт. (або 1,52%), що зб≥льшило суму див≥денд≥в на 160 грн. ≥ зм≥на р≥вн€ див≥денд≥в на 1 акц≥ю на 0,02 грн. - (або 4 %) - 427,4 грн. ÷е може бути зумовлено додатковим випуском акц≥й ≥ зростанн€м њх ринковоњ ц≥ни.