Обозначим через qi вероятность появления внешнего состояния Fj.

Соответствующее правило выбора можно интерпретировать следующим образом:

матрица решений  дополняется ещё одним столбцом содержащим математическое ожидание значений каждой из строк. Выбираются те варианты, в строках которых стоит наибольшее значение eir этого столбца.

дополняется ещё одним столбцом содержащим математическое ожидание значений каждой из строк. Выбираются те варианты, в строках которых стоит наибольшее значение eir этого столбца.

При этом предполагается, что ситуация, в которой принимается решение, характеризуется следующими обстоятельствами:

1о. Вероятности появления состояния Fj известны и не зависят от времени.

2о. Решение реализуется (теоретически) бесконечно много раз.

3о. Для малого числа реализаций решения допускается некоторый риск.

При достаточно большом количестве реализаций среднее значение постепенно стабилизируется. Поэтому при полной (бесконечной) реализации какой-либо риск практически исключён.

Т.о. критерий Байеса-Лапласа (B-L-критерий) более оптимистичен, чем минимаксный критерий, однако он предполагает большую информированность и достаточно длительную реализацию.

О. Критерий Сэвиджа.

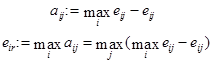

Величину aij можно трактовать как максимальный дополнительный выигрыш, который достигается, если в состоянии Fj вместо варианта Ei выбирать другой, оптимальный для этого внешнего состояния вариант. Величину aij можно интерпретировать и как потери (штрафы) возникающие в состоянии Fj при замене оптимального для него варианта на вариант Ei. В последнем случае eir представляет собой максимально возможные (по всем внешним состояниям Fj, j =  ) потери в случае выбора варианта Ei.

) потери в случае выбора варианта Ei.

Соответствующее критерию Сэвиджа правило выбора теперь трактуется так:

1). Каждый элемент матрицы решений  вычитается из наибольшего результата max eij соответствующего столбца.

вычитается из наибольшего результата max eij соответствующего столбца.

2). Разности aij образуют матрицу остатков  . Эта матрица пополняется столбцом наибольших разностей eir. Выбирают те варианты, в строках которых стоит наименьшее для этого столбца значение.

. Эта матрица пополняется столбцом наибольших разностей eir. Выбирают те варианты, в строках которых стоит наименьшее для этого столбца значение.

Требования, предъявляемые к ситуации, в которой принимается решение, совпадают с требованием к ММ-критерию.

О. Пример и выводы.

Из требований, предъявляемых к рассмотренным критериям становится ясно, что в следствии их жёстких исходных позиций они применимы только для идеализированных практических решений. В случае, когда возможна слишком сильная идеализация, можно применять одновременно поочерёдно различные критерии. После этого среди нескольких вариантов ЛПР волевым методом выбирает окончательное решение. Такой подход позволяет, во-первых, лучше проникнуть во все внутренние связи проблемы принятия решений и, во-вторых, ослабляет влияние субъективного фактора.

Пример. При работе ЭВМ необходимо периодически приостанавливать обработку информации и проверять ЭВМ на наличие в ней вирусов. Приостановка в обработке информации приводит к определённым экономическим издержкам. В случае же если вирус вовремя обнаружен не будет, возможна потеря и некоторой части информации, что приведёт и ещё к большим убыткам.

Варианты решения таковы:

Е1 полная проверка;

Е2 минимальная проверка;

Е3 отказ от проверки.

ЭВМ может находиться в следующих состояниях:

F1 вирус отсутствует;

F2 вирус есть, но он не успел повредить информацию;

F3 есть файлы, нуждающиеся в восстановлении.

Результаты, включающие затраты на поиск вируса и его ликвидацию, а также затраты, связанные с восстановлением информации имеют вид:

Таблица 1.

| ММ-критерий | критерий B-L | ||||||

| F1 | F2 | F3 | eir=  eij eij

|  eir eir

| eir =

| eir

| |

| E1 | -20.0 | -22.0 | -25.0 | -25.0 | -25.0 | -22.33 | |

| E2 | -14.0 | -23.0 | -31.0 | -31.0 | -22.67 | ||

| E3 | -24.0 | -40.0 | -40.0 | -21.33 | -21.33 |

Согласно ММ-критерию следует проводить полную проверку. Критерий Байеса-Лапласа, в предположении, что все состояния машины равновероятны.

P(Fj) = qj = 0.33,

рекомендуется отказаться от проверки. Матрица остатков для этого примера и их оценка (в тысячах) согласно критерию Сэвиджа имеет вид:

| Критерий Сэвиджа | |||||

| F1 | F2 | F3 | eir= aij

| eir

| |

| E1 | +20.0 | +20.0 | |||

| E2 | +14.0 | +1.0 | +6.0 | +14.0 | +14.0 |

| E3 | +2.0 | +15.0 | +15.0 |

Пример специально подобран так, что каждый критерий предлагает новое решение. Неопределённость состояния, в котором проверка застаёт ЭВМ, превращается в неясность, какому критерию следовать.

Поскольку различные критерии связаны с различными условиями, в которых принимается решение, лучшее всего для сравнительной оценки рекомендации тех или иных критериев получить дополнительную информацию о самой ситуации. В частности, если принимаемое решение относится к сотням машин с одинаковыми параметрами, то рекомендуется применять критерий Байеса-Лапласа. Если же число машин не велико, лучше пользоваться критериями минимакса или Севиджа.

Производные критерии.

О. Критерий Гурвица.

Стараясь занять наиболее уравновешенную позицию, Гурвиц предположил оценочную функцию, которая находится где-то между точкой зрения крайнего оптимизма и крайнего пессимизма:

eir = { C eij + (1- C)  eij },

eij },

где С весовой множитель.

Правило выбора согласно критерию Гурвица, формируется следующим образом:

матрица решений  дополняется столбцом, содержащим среднее взвешенное наименьшего и наибольшего результатов для каждой строки. Выбираются только те варианты, в строках которых стоят наибольшие элементы eir этого столбца.

дополняется столбцом, содержащим среднее взвешенное наименьшего и наибольшего результатов для каждой строки. Выбираются только те варианты, в строках которых стоят наибольшие элементы eir этого столбца.

При С =1 критерий Гурвица превращается в ММ-критерий. При С = 0 он превращается в критерий азартного игрока

eir = eij,

т.е. мы становимся на точку зрения азартного игрока, делающего ставку на то, что «выпадет» наивыгоднейший случай.

В технических приложениях сложно выбрать весовой множитель С, т.к. трудно найти количественную характеристику для тех долей оптимизма и пессимизма, которые присутствуют при принятии решения. Поэтому чаще всего С:= 1/2.

Критерий Гурвица применяется в случае, когда:

1) о вероятностях появления состояния Fj ничего не известно;

2) с появлением состояния Fj необходимо считаться;

3) реализуется только малое количество решений;

4) допускается некоторый риск.