Линейные модели обычно применяются для анализа простых взаимосвязей между экономическими показателями. Однако в ряде случаев экономические соотношения имеют более сложный характер и их представление в виде линейной зависимости не всегда возможно, а часто и не корректно.

Однако часто нелинейные связи между объясняющими и объясняемой переменной можно с помощью определенных преобразований свести к линейным.

К таким нелинейным связям в частности относятся:

1) Нелинейные регрессии относительно объясняющих переменных Хi, но линейные по оцениваемым параметрам  i .

i .

а) Y = 0 + 1 Х + 2 Х 2 + …+ m Хm +  - степенной полином.

- степенной полином.

б) Y = 0 + 1  + - равносторонняя гипербола.

+ - равносторонняя гипербола.

2) Регрессии нелинейные по оцениваемым параметрам i .

а) Y = А  - показательная функция.

- показательная функция.

б) Y = A  - степенная функция.

- степенная функция.

в) Y =  - экспоненциальная функция.

- экспоненциальная функция.

Нелинейности первого вида приводятся к линейным регрессиям с помощью преобразования объясняющих переменных (введением новых переменных).

Примеры.

Y = 0 + 1 Х + 2 Х 2 + …  Y = 0 + 1 Х 1* + 2 Х 2* + …+ m Хm + , (3.1)

Y = 0 + 1 Х 1* + 2 Х 2* + …+ m Хm + , (3.1)

где Х 1* = Х; Х 2* = Х 2, …, Х m* = Х m.

Y = 0 + 1 +  Y = 0 + 1 Х * + , (3.2)

Y = 0 + 1 Х * + , (3.2)

где Х * = .

Оценка коэффициентов  осуществляется по уравнению (3.1) с использованием метода МНК оценки для множественной линейной регрессии.

осуществляется по уравнению (3.1) с использованием метода МНК оценки для множественной линейной регрессии.

Выражение (3.2) соответствует парной линейной регрессии.

Нелинейности второго вида приводятся к линейным с помощью операции логарифмирования.

Пример.

В качестве примера рассмотрим производственную функцию Кобба-Дугласа

Y = A  , (3.3)

, (3.3)

где Y – объем производства; К – затраты капитала; L – затраты труда; - случайное возмущение; 1, 2 – коэффициенты частной эластичности объема производства Y по затратам капитала К и труда L; A – постоянный коэффициент.

Логарифмируя обе части уравнения (3.3) для i – го наблюдения, получим

ln yi = ln A +  1 ln Ki + 2 ln Li + ln i . (3.4)

1 ln Ki + 2 ln Li + ln i . (3.4)

Переобозначив переменные в (3.4)

yi * = ln yi ; Х 1 i = ln Ki ; Х 2 i = ln Li ; 0 = ln A;  = ln i,

= ln i,

получим

yi * = 0 + 1 Х 1 i + 2 Х 2 i + (3.5)

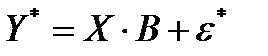

Для выборки объема n в матричной форме уравнение (3.5) запишется в виде

, (3.6)

, (3.6)

где  = (y1 * , y2 * ,…, yn * ) T ; В = ( 0, 1 , 2 ) Т ;

= (y1 * , y2 * ,…, yn * ) T ; В = ( 0, 1 , 2 ) Т ;

.

.

Таким образом, алгоритм оценки параметров нелинейной регрессии состоит из предварительного преобразования нелинейной модели к линейной и оценки ее параметров обычным образом с использованием МНК. После чего осуществляются обратные преобразования и возврат к исходному нелинейному уравнению.

Для нелинейной регрессии значимость уравнения в целом характеризуется также, как и в линейной регрессии с помощью коэффициента детерминации  :

:

= 1 – (1 – R 2)

= 1 – (1 – R 2)  , (3.7)

, (3.7)

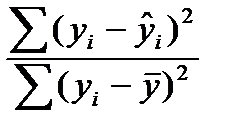

где R 2 = 1 -  . (3.8)

. (3.8)

В (3.8)  определяется по исходному нелинейному уравнению регрессии.

определяется по исходному нелинейному уравнению регрессии.

Примечание. Значимость коэффициентов регрессии осуществляется по линеаризованному уравнению. Поэтому, если в линеаризованном уравнении присутствует не bi, а ln bi, тогда Т -статистика этого параметра будет:

Тbi =  ,

,

и характеризует значимость не самого коэффициента bi, а его логарифма.

При описании статистической зависимости между экономическими переменными различными функциональными соотношениями выбор наилучшей модели осуществляется следующим образом. Выбираются уравнения с наибольшими значениями . Если таких уравнений несколько (примерно с одинаковыми значениями ), то выбирается модель, у которой наименьшая  или наименьшая остаточная дисперсия

или наименьшая остаточная дисперсия

.

.