Исходным статистическим материалом для решения задач этой темы являются задания из раздела «Множественная регрессия». Каждому студенту необходимо уравнение множественной регрессии, полученное в Главе II, проверить на предмет нарушения предпосылок МНК и при необходимости произвести коррекцию модели.

4.2.1. Проверка наличия гетероскедастичности

Задание:

1) Графически и с помощью тестов проверить наличие гетероскедастичности;

2) При наличии гетероскедастичности с помощью тестов Уайта, Парка и Глейзера выбрать наилучшую аппроксимацию  или

или

(по значению коэффициента детерминации R 2) и с помощью ВМНК скорректировать уравнение регрессии.

(по значению коэффициента детерминации R 2) и с помощью ВМНК скорректировать уравнение регрессии.

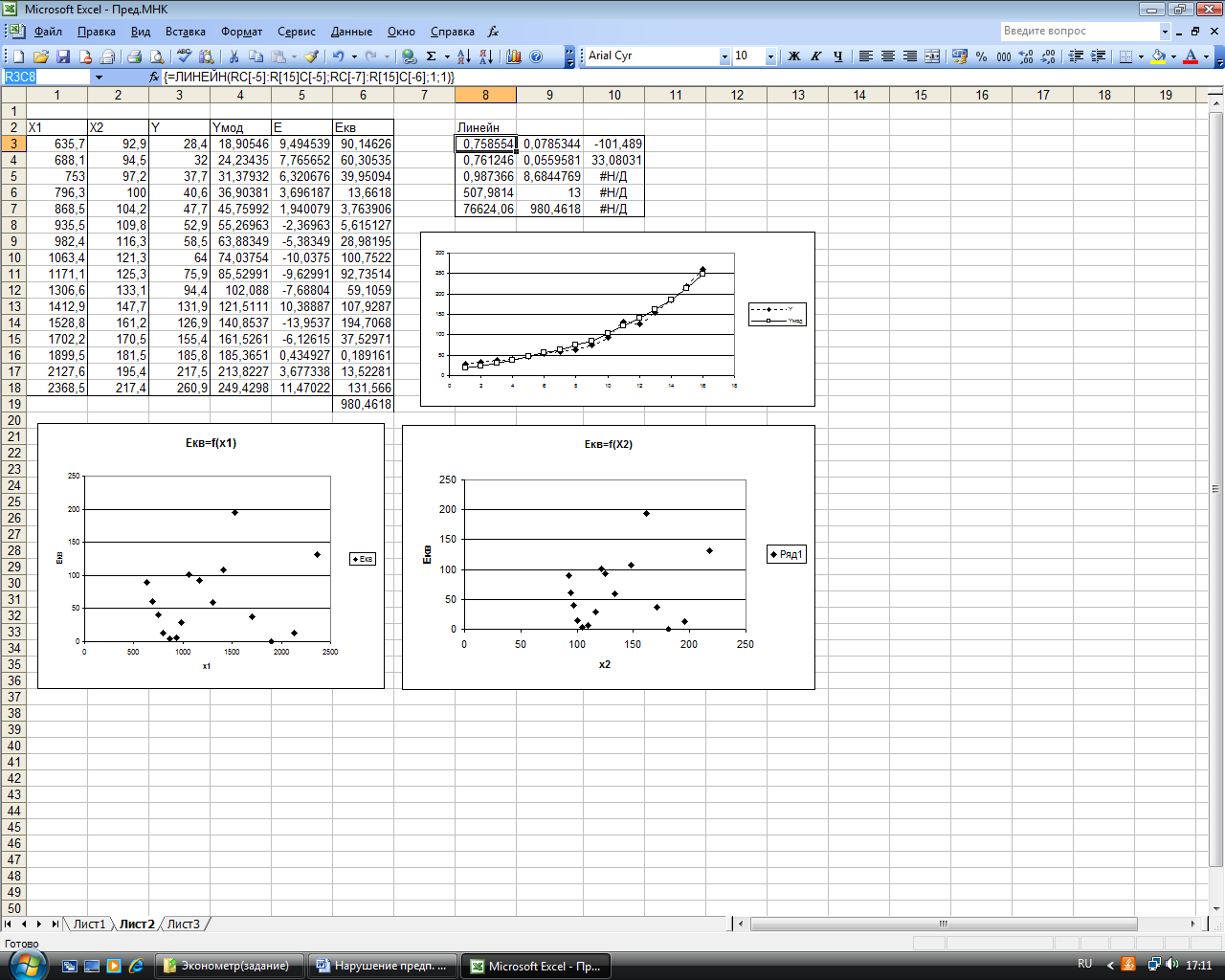

Пример 4.1. В табл. 4.1 приведены данные об объеме импорта Y (млрд долл.), валовом национальном продукте Х 1 (млрд долл.) и индексе потребительских цен Х 2 в США за период с 1964 по 1979 гг.

Таблица 4.1

| Годы | Y | Х 1 | Х 2 |

| 28,4 | 635,7 | 92,9 | |

| 32,0 | 688,1 | 94,5 | |

| 37,7 | 753,0 | 97,2 | |

| 40,6 | 796,3 | 100,0 | |

| 47,7 | 868,5 | 104,2 | |

| 52,9 | 935,5 | 109,8 | |

| 58,5 | 982,4 | 116,3 | |

| 64,0 | 1063,4 | 121,3 | |

| 75,9 | 1171,1 | 125,3 | |

| 94,4 | 1306,6 | 133,1 | |

| 131,9 | 1412,9 | 147,7 | |

| 126,9 | 1528,8 | 161,2 | |

| 155,4 | 1702,2 | 170,5 | |

| 185,8 | 1899,5 | 181,5 | |

| 217,5 | 2127,6 | 195,4 | |

| 260,9 | 2368,5 | 217,4 |

Параметры множественной регрессии определим с помощью функции ЛИНЕЙН и построим графики  и

и  (рис. 4.1.).

(рис. 4.1.).

Из рисунка видно, что уравнение множественной регрессии имеет вид:

.

.

Качество уравнение регрессии в целом достаточно высокое (R 2 = 0.987). Из графиков распределения  видно, что ошибки зависят от факторов, причем эта зависимость имеет явно нелинейный характер. Однозначно из графиков сказать нельзя присутствует ли гетероскедастичность и в какой степени. Если гетероскедастичность существует, то носит явно нелинейный характер. Поэтому проверки с помощью тестов Спирмена и Голдфелда-Квандта здесь не правомочны. Покажем это.

видно, что ошибки зависят от факторов, причем эта зависимость имеет явно нелинейный характер. Однозначно из графиков сказать нельзя присутствует ли гетероскедастичность и в какой степени. Если гетероскедастичность существует, то носит явно нелинейный характер. Поэтому проверки с помощью тестов Спирмена и Голдфелда-Квандта здесь не правомочны. Покажем это.

Тест ранговой корреляции Спирмена.

Результаты реализации этого теста на компьютере представлены на рис.4.2.

Рис. 4.1

|

Рис. 4.2

Обозначения на рисунке имеют следующий смысл:

модЕ =  ; dкв = (ранг х i - ранг )2.

; dкв = (ранг х i - ранг )2.

Для вычисления рангов была использована статистическая функция РАНГ(число; массив; порядок), которая возвращает ранг числа из массива. Если порядок = 1, то ранжирование по возрастанию, если порядок =0 - ранжирование по убыванию.

Так как Т набл  , то коэффициент ранговой корреляции Спирмена статистически не значим, что является признаком отсутствия гетероскедастичности в смысле Спирмена (что априорно и предполагалось).

, то коэффициент ранговой корреляции Спирмена статистически не значим, что является признаком отсутствия гетероскедастичности в смысле Спирмена (что априорно и предполагалось).

Тест Голдфелда-Квандта.

В связи с тем, что выборка небольшая (n = 16), принимаем k = 8. Результаты анализа с помощью этого теста представлены на рис. 4.3.

|

Рис. 4.3

Из рисунка видно, что S1 = 2,816, а S2 = 384,85, в результате чего

= 136,68 > fкр = 4,28, что с одной стороны свидетельствует о значительных расхождениях отклонений в начале и в конце списка данных, но это обусловлено двумя «выбросами» (см. рис. 4.1), а вовсе не тенденцией

= 136,68 > fкр = 4,28, что с одной стороны свидетельствует о значительных расхождениях отклонений в начале и в конце списка данных, но это обусловлено двумя «выбросами» (см. рис. 4.1), а вовсе не тенденцией  .

.

Как уже было отмечено выше, наиболее подходящим тестом для выявления гетероскедастичности, в этом случае, является тест Уайта.

Тест Уайта.

В этом тесте будем предполагать, что квадраты ошибок можно представить уравнением вида:

Результаты расчетов с помощью функции Линейн представлены на рис.4.4. Из рисунка следует  (2,442274) <

(2,442274) <  (3,325835), что свидетельствует об отсутствии регулярности ошибок, а это значит гетероскедастичностью можно пренебречь.

(3,325835), что свидетельствует об отсутствии регулярности ошибок, а это значит гетероскедастичностью можно пренебречь.

|

Рис. 4.4

Если бы факт гетероскедастичности подтвердился, то все составляющие исходного уравнения

необходимо разделить на  , которые для данного примера вычисляются по формуле:

, которые для данного примера вычисляются по формуле:

,

,

и оценить его. В результате чего уравнение регрессии будет адаптировано к переменным дисперсиям ошибок измерений.

4.2.2. Проверка наличия мультиколлинеарности

Решение данной задачи рассмотрим на Примере 4.1.

Результаты вычислений с помощью ППП Ехсеl представлены на рис.4.5. Парные коэффициенты корреляции (Х 1, Х 2) и (Y, Х 1, Х 2) были получены с помощью функции Корреляция. Доступ к этой функции осуществляется следующим образом:

1) в главном меню выберите Сервис/Анализ данных/Корреляция (рис.4.6). Щелкните по кнопке ОК;

|

Рис. 4.5

Рис. 4.6

2) заполните диалоговое окно ввода данных и параметров вывода (рис.4.7):

Входной интервал – диапазон, содержащий анализируемые данные;

Группирование – переключатель, указывающий расположение данных по столбцам или по строкам;

Метки – флажок в этой позиции означает, что первая строка исходного диапазона содержит название столбцов;

Параметры вывода – активизируйте выходной интервал и укажите адрес левой верхней ячейки выходного диапазона.

Значения частных коэффициентов корреляции были рассчитаны по формуле (4.24), для этого была обращена матрица R (корреляция 1) при помощи функции МОБР.

Рис. 4.7

Выводы по задаче:

1) Из рисунка следует, что значения выборочных коэффициентов корреляции указывают на достаточно сильную корреляцию между факторами Х 1, Х 2 ( = 0,997) и частный коэффициент корреляции также высок (

= 0,997) и частный коэффициент корреляции также высок ( = 0,799), следовательно в модели присутствует мультиколлинеарность. Кроме того det R = 0,0057, т.е. близок к нулю, и проверка с помощью

= 0,799), следовательно в модели присутствует мультиколлинеарность. Кроме того det R = 0,0057, т.е. близок к нулю, и проверка с помощью  - распределения показала, что

- распределения показала, что  (13,87) >

(13,87) >  (5,024), что также свидетельствует о наличии мультиколлинеарности. Здесь значение было рассчитано по формуле (4.22).

(5,024), что также свидетельствует о наличии мультиколлинеарности. Здесь значение было рассчитано по формуле (4.22).

2) Из частных коэффициентов корреляции  = 0,363 и

= 0,363 и  = 0,266 следует, что влияние Х 1 на Y больше, чем Х 2 на Y. Частные коэффициенты детерминации

= 0,266 следует, что влияние Х 1 на Y больше, чем Х 2 на Y. Частные коэффициенты детерминации  = ()2= 0,132 и = (

= ()2= 0,132 и = ( )2= 0,071 показывают, что 13,2% рассеивания переменной Y обусловлено изменением только Х 1, а 7,1% - Х 2.

)2= 0,071 показывают, что 13,2% рассеивания переменной Y обусловлено изменением только Х 1, а 7,1% - Х 2.

4.2.3. Проверка наличия автокорреляции

Эта проверка была произведена в Главе II. Если факт автокорреляции был зафиксирован, то здесь предлагается скорректировать уравнение множественной регрессии с помощью авторегрессионной схемы первого порядка, описанной в п. 4.1.4.

Вопросы для подготовки к защите индивидуального задания

1. Что такое гомоскедастичность и гетероскедастичность?

2. Приведите пример взаимоотношений в экономике, описываемых моделью с гетероскедастичными остатками.

3. Каким образом осуществляется проверка эконометрической модели на гомоскедастичность?

4. Почему нельзя применять классический МНК в случае гетероскедастичности?

5. Какие преобразования исходных данных нужно провести в случае обнаружения гетероскедастичности?

6. В чем суть метода взвешенных наименьших квадратов (ВМНК)?

7. Как вы понимаете термин «автокорреляция остатков»?

8. Приведите пример взаимоотношений в экономике, описываемых моделью с автокоррелированными остатками.

9. Каковы последствия применения классического МНК к модели с автокоррелированными остатками?

10. Каким образом осуществляется проверка эконометрической модели на автокорреляцию остатков?

11. Опишите схему использования статистики DW Дарбина-Уотсона.

12. Какие преобразования исходных данных нужно провести в случае обнаружения автокорреляции остатков?

13. Что такое мультиколлинеарность?

14. По каким проявлениям можно судить о наличии мультиколлинеарности в оцененной модели?

15. Каковы негативные последствия мультиколлинеарности?

16. Перечислите основные методы устранения мультиколлинеарности.

Глава V

ВРЕМЕННЫЕ РЯДЫ