На производство и реализацию

Продукции

Структура затрат на производство и реализацию продукции включает соотношение различных видов затрат. Все затраты предприятия на производство продукции (работ, услуг) отражает себестоимость продукции (табл. I l.l).

Для расчета себестоимости используются методы прямого счета (на основе определенных норм и нормативов затрат), факторного анализа и калькуляция. Типовая структура калькуляции включает определенный состав статей затрат (табл. 11.2).

RR

/. Стоимость материалов определяется исходя из норм их. расхода.

Размер заработной платы при использовании тарифной системы оплаты труда рассчитывается по формуле:

5, = С х Кх П х В,

где Зи — размер заработной платы;

С — часовая тарифная ставка работников по выполняемой операции;

/7 — поясные, районные надбавки (коэффициенты); В — отчисления во внебюджетные фонды и обязательные платежи в бюджет.

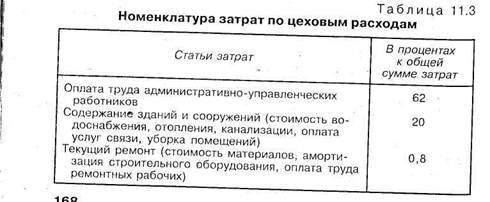

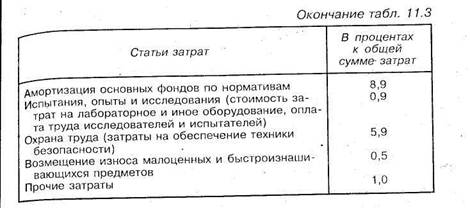

Структура цеховых расходов может быть различна в зависимости от типа предприятия. Примерная номенклатура затрат по цеховым расходам приведена в табл. 11.3.

Цеховые расходы вспомогательных цехов распределяются пропорционально по основным статьям затрат. '

Общезаводские расходы определяются в составе бюджета расходов по четырем группам:

• расходы по управлению предприятием (заработная плата аппарата управления, оплата командировок и служебных поездок, содержание военизированной и пожарной охраны, расходы на сигнализацию);

• общехозяйственные расходы (содержание технического персонала, амортизация основных средств, содержание и текущий ремонт зданий и сооружений, проведение испытаний, опытов и исследований, содержание общезаводских лабораторий, охрана труда, подготовка кадров);,

• обязательные платежи в бюджет и внебюджетные фонды (налоговые платежи, сборы и обязательные отчисления);

• общезаводские непроизводственные расходы (потери от простоев и порчи материалов при хранении, упаковка, фасовка, доставка, комплектация).

Калькуляция себестоимости единицы продукции (работ, услуг) отражает затраты производителя на ее выпуск. В рамках бюджета расходов предприятия составляется смета затрат на производство, т. е. свод затрат предприятия в денежном выражении на выполнение производственной программы.

11.3. Анализ динамики затрат на производство и реализацию продукции

I

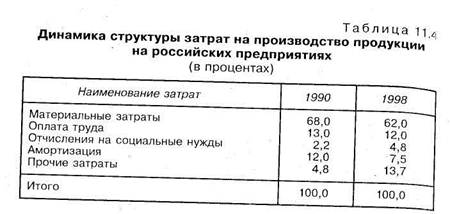

Общая динамика структуры затрат на производство и реализацию продукции показана в табл. 11.4.

Общей тенденцией в современной России является снижение затрат на амортизацию основных фондов (по причине их массового старения) и заработную плату (из-за повышения интенсивности труда). Если в 1932 г. доля заработной платы в структуре себестоимости в среднем составляла 32%, в 1950 г. — 22%, в 1970 г. — 16%, в 1990 г. — 13%, а в 1998 г. — 12%. Удельный вес амортизации в структуре затрат на производство продукции сократился с 12% в 1990 г. до 7,5% — в 1998 г. Имеет тенденцию к уменьшению доля материальных затрат. Возрастает удельный вес затрат на социальные нужды, содержание зданий и сооружений, их текущий ремонт, эксплуатацию оборудования и транспорта, износ малоценных и быстроизнашивающихся предметов, горюче-смазочные материалы. Анализ динамики структуры затрат на конкретном предприятии выполняется на основании данных бухгалтерского учета и первичной отчетности.

11.4. Диагностика затрат на производство и реализацию продукции

Различают прямые, косвенные, вспомогательные и полные затраты на производство и реализацию продукции (работ, услуг). Прямые затраты показывают, сколько и какой продукции, на какую стоимость непосредственно расходуется на данное производство. Полные затраты кроме прямых включают косвенные и вспомогательные затраты на производство.

Например, бензин прямо расходуется на осуществление различных транспортных перевозок. Однако в цену бензина кроме его себестоимости включается стоимость его транспортировки от нефтеперерабатывающего предприятия до автозаправочной станции. Стоимость транспортировки бензина складывается из стоимости строительства

П

и обслуживания транспортной сети, стоимости эксплуатации бензовозов. Стоимость строительства и обслуживания транспортной сети, в свою очередь, включает стоимость дорожно-строительных работ, строительных материалов, эксплуатации дорожно-строительной техники. Стоимость нефтепереработки состоит из исходной цены нефтепродукта, стоимости его транспортировки по нефтепроводу, стоимости переработки нефтепродукта и т. д. Диагностика прямых и полных затрат на производство определенной продукции показывает, какова реальная технико-экономическая цепочка, необходимая для данного производства.

11.5. Особенности анализа себестоимости

продукции и издержек обращения

в различных отраслях

Анализ себестоимости продукции и издержек обращения в различных отраслях основан на отраслевой технологической специфике. На предприятиях отраслей промышленности основой себестоимости является специальная технология того или иного производства. Особого внимания в промышленности требует анализ общезаводских и общецеховых расходов, которые весьма значительны из-за больших затрат на содержание цехов и общезаводских обслуживающих подразделений (трансформаторных подстанций, котельных, ремонтных мастерских), а также заготовительных цен на перерабатываемую сельскохозяйственную продукцию и исходное сырье, получаемое от других отраслей.

Анализ себестоимости на предприятиях сельского хозяйства показывает существенную долю затрат на семена, заработную плату и t, горюче-смазочные материалы. Специфика анализа себестоимости И на транспортных предприятиях связана с преобладанием большого количества разнообразных ремонтных работ и затрат на приобретение запасных частей и горюче-смазочных материалов. Анализ издержек обращения в торговле и общественном питании основан на Н изучении динамики закупочных цен и уровня торговых наценок и Н наценок общественного питания. Таким образом, специфика анализа себестоимости или издержек обращения тесно связана с отраслевыми особенностями отдельных предприятий.

11.6. Пример диагностики затрат

на производство и реализацию продукции

Рассмотрим пример расчета затрат на финансово-хозяйственную деятельность перерабатывающего комплекса, основными видами услуг которого являются: I) производство пшеничной муки

Коэффициент сохранности собственных оборотных средств мо>к. но определить по формуле:

К = О / О,

где Оск — фактическое наличие собственных оборотных средств на конец периода;

От — фактическое наличие собственных оборотных средств на начало периода.

По всем оборотным средствам исчисленная фактическая оборачиваемость сопоставляется с фактическими данными за предшествующие отчетные периоды текущего года или за соответствующие периоды прошлого года. По нормируемым оборотным средствам, кроме того, рассчитывается плановый показатель оборотных средств, с которым сравниваются фактические данные за тот же период. При исчислении оборачиваемости по элементам оборотных средств их остатки определяются исходя из плановых или фактических запасов соответствующих видов товарно-материальных ценностей, а оборотом считается их расход по смете затрат на производство. Показатели оборачиваемости по отдельным видам материальных ценностей необходимы для выявления, на какой стадии кругооборота оборотных средств происходит ускорение или замедление оборачиваемости.

Оборачиваемость оборотных средств может замедляться или ускоряться. В результате ускорения оборачиваемости оборотных средств, т. е. сокращения времени прохождения оборотными средствами от дельных стадий и всего кругооборота, снижается потребность в эти) средствах, происходит их высвобождение из оборота. Замедление оборачиваемости сопровождается вовлечением в оборот дополнительных средств. Высвобождение оборотных средств в результате ускорения их оборачиваемости может быть абсолютным и относительным. Абсолютное высвобождение средств происходит в тех случаях, когда плановый объем производства достигнут с меньшим использованием оборотных средств по сравнению с плановой потребностью (совокупным нормативом). Относительное высвобождение оборотных средств происходит в случае, когда при наличии оборотных средств в пределах плановой потребности обеспечено перевыполнение плана производства.

12.4. Оценка эффективности инвестиций

Инвестиции в общепринятом смысле — это долгосрочные вложения средств в производство товаров (работ, услуг) или иную деятельность с целью получения конкретных результатов. Закон 0

рф "Об инвестиционной деятельности в Российской Федерации" под инвестициями понимает денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии (в том числе на товарные знаки), кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли и достижения социального эффекта.

В Методических рекомендациях по оценке эффективности инвестиционных проектов, утвержденных 21 июня 1999 г. Минэкономики РФ, Минфином РФ, Госкомитетом РФ по строительной, архитектурной и жилищной политике, определено, что формами инвестиций могут быть земля, денежные средства и их эквиваленты, имущество и имущественные права.

Различают капиталообразующие инвестиции, обеспечивающие создание и воспроизводство фондов, и портфельные, предназначенные для помещения средств в ценные бумаги. По срокам выделяют дальнесрочные (более 10 лет), долгосрочные (более 5 лет), среднесрочные (от 3 до 5 лет), краткосрочные (от 1 года до 3 лет) и текущие инвестиции (до 1 года). Бывают собственные, заемные и привлеченные источники инвестиций.

Главная цель инвестиционной стратегии предприятия — мобилизация дополнительных средств для ведения хозяйственной деятельности, достижение финансовых показателей, характеризующих рентабельный и растущий бизнес, ликвидация угрозы банкротства. Инвестиционная состоятельность технико-экономической деятельности предприятия определяется проработанностью инвестиционных проектов. Под инвестиционным проектом в широком смысле понимается целенаправленная деятельность по достижению поставленной цели, а в узком смысле — документально оформленная программа действий, комплексный план мероприятий. Срок окупаемости инвестиционного проекта — это период времени от момента начала его реализации до момента эксплуатации объекта, в который доходы от эксплуатации становятся равными затратам капитала. При расчете срока окупаемости учитывают все первоначальные инвестиции (капитальные затраты и эксплуатационные расходы). Капитальные затраты учитываются в дисконтируемой сумме затрат i на реализацию проекта, а эксплуатационные расходы входят в себе-1 стоимость готовой продукции и соответственно уменьшают сумму чистой прибыли в период эксплуатации объекта. Уменьшение срока окупаемости повышает инвестиционную привлекательность проекта.

Цикл инвестиционного проекта включает три основные стадии:

• предварительная. Разрабатывается бизнес-план для обоснования инвестиционных проектов и программ. Работы по созданию

бизнес-плана охватывают сбор и обработку информации, а та«> предварительное исследование рынка, анализ данных, предварительный расчет эффективности проекта. Осуществляется разработка технических заданий на проектно-исследовательские работы ведется подбор потенциальных подрядчиков, производится поиск потенциальных инвесторов и согласование проекта с заинтересованными организациями;

♦ подготовительная (по подготовке производства — проектирование, договор, подряд, строительство);

♦ производственная (с начала производства и до сбыта продукции).

К формам и методам финансирования инвестиционных проектов относятся:

♦ получение финансовых ресурсов путем выпуска акций. Пред-. почтительная форма финансирования первоначальных стадий крупных инвестиционных проектов;

♦ долгосрочное долговое финансирование. Источниками могут быть долгосрочные кредиты в коммерческих банках, кредиты в государственных учреждениях, ипотечные ссуды, частное размещение долговых обязательств;

♦ лизинговое финансирование.

Критерии оценки инвестиционной привлекательности проектов подразделяются на три группы.

1. Критерии оценки эффективности капитальных вложений. Это чистый дисконтированный доход, индекс доходности, срок окупаемости, внутренняя норма доходности (вероятность получения нормы доходности выше среднеотраслевого уровня или выше альтернативных вариантов использования денежных ресурсов, или превышающей нулевой уровень), запас финансовой устойчивости, результат инвестиций.

2. Критерии оценки эффективности использования акционерного капитала (дивиденды, которые могут быть выплачены акционерам; относительное изменение стоимости акционерного капитала).

3. Критерии оценки прибыльности капитальных вложений. Это доходность (рентабельность) капитала, валовой доход, рентабельность производства, фондоотдача.

Контрольные вопросы

1. Что такое эффективность?

2. Чем эффективность отличается от эффекта?

3. Какие показатели характеризуют эффективность финансово-хозяйственной деятельности?

4. Как рассчитать эффективность инвестиций?

5. Если предприятие имеет прибыль, а его рейтинг очень низок, то аКой общий вывод об эффективности его финансово-хозяйственной

деятельности можно сделать?

Проверочные задания

1. Вставьте нужные слова.

Рентабельность активов зависит от... (Слова для вставки: рентабельности реализации, оборачиваемости активов).

2. Найдите ошибку в определении целей инвестирования. Цели инвестирования:

а) увеличение капитала предприятия;

б) увеличение нормы прибыли;

в) насыщение рынка услуг;

г) освоение новых видов товаров и услуг;

д) выход на новые товарные рынки и рынки услуг;

е) освоение других видов деятельности {диверсификация производства).

3. Выберите правильный ответ.

Ставка дисконтирования определяется на основе: ^ а) индекса инфляции;

Ж б) ставки рефинансирования Центрального банка РФ; щ в) ставки налога на прибыль.