Состояние финансово-хозяйственной деятельности предприятия может быть оценено на основе изучения финансовых результатов его работы, которые зависят от совокупности условий осуществления денежного оборота, кругооборота стоимости, движения финансовых ресурсов и финансовых отношений в хозяйственном процессе. Анализ финансовых результатов деятельности предприятия предполагает изучение "Баланса предприятия" (форма № I), "Отчета о финансовых результатах" (форма № 2), "Отчета о движении капитала" (форма № 3), "Отчета о движении денежных средств" (форма № 4) и первичной отчетности предприятия.

К основным показателям финансовых результатов деятельности предприятия относят выручку от реализации продукции (работ, услуг), выручку нетто (общая выручка за вычетом НДС, акцизов и аналогичных обязательных платежей), балансовую прибыль, чистую прибыль. Финансовые результаты деятельности предприятия зависят от таких показателей, как себестоимость реализации продукции (работ, услуг), коммерческие и управленческие расходы, прочие операционные доходы и расходы, внереализационные доходы и расходы, величина отвлеченных средств, налог на прибыль. Пример анализа динамики финансовых результатов деятельности предприятия дан в табл. 3.1.

Как показывают данные таблицы, по сравнению с I кварталом во II квартале произошло уменьшение выручки (валового дохода) от реализации продукции (работ, услуг) на 34,2% с одновременным снижением на 46,8% себестоимости, что в итоге обеспечило наряду с другими факторами увеличение балансовой прибыли на 37,8%. Положительно сказалось на росте балансовой прибыли и уменьшение НДС, акцизов, коммерческих, управленческих, прочих операционных расходов, а также увеличение прочих операционных доходов.

Большое отвлечение оборотных средств из хозяйственного оборота предприятий произошло в связи с оплатой налога на добавленную стоимость (введен с 1 января 1992 г.), взимаемого сверх отпускной (продажной) цены на все виды сырья, полуфабрикаты, комплектующие изделия, используемые для изготовления готовой продукции и оказания услуг. Согласно российскому законодательству предприятия, уплачивающие данный налог поставщикам сырья (материалов, комплектующих изделий), не относят его на себестоимость продукции, а возмещают в последующем путем удержания из общей суммы налога на добавленную стоимость, начисленного на стоимость готовой продукции, изготовленной и реализуемой из этих видов сырья. Следовательно, на период с момента оплаты поступившего на предприятие сырья до момента изготовления из этого сырья готовой продукции и ее реализации предприятие отвлекает из хозяйственного оборота оборотные средства на покрытие налоговых платежей, учитываемых в активе баланса предприятия по статье "Налог на добавленную стоимость по приобретенным ценностям".

Чистая прибыль во II квартале по сравнению с I кварталом возросла на 77,7%. Это произошло прежде всего за счет увеличения балансовой прибыли, а также сокращения наполовину отвлеченных средств. Отрицательное влияние на конечные финансовые результаты оказало снижение доходов от участия в других организациях, прочих операционных доходов.

Для детальных выводов о причинах изменения финансовых показателей необходимо выполнить детальный факторный анализ динамики отдельных показателей. Безусловно, важнейшим фактором, влияющим на финансовые результаты, является себестоимость продукции (работ, услуг). Снижение себестоимости является одним

из основных резервов улучшения финансовых результатов. Однако в настоящее время предприятия всеми правдами и неправдами стараются завысить себестоимость и занизить прибыль. Ни для кого не секрет, что делают они это не из "спортивного интереса", а с целью избежать уплаты налога на прибыль. Следует обратить внимание на то, что искусственное завышение себестоимости неминуемо ведет к повышению цен на продукцию (работы, услуги), а значит, может привести к уменьшению спроса на них. Российский покупатель в настоящее время предпочитает приобретать более дешевую продукцию, пусть даже более низкого качества. При уменьшении спроса замедляется реализация и падает выручка. Между тем при завышенной себестоимости предприятию все труднее "сводить концы с концами", и в итоге оно рискует оказаться и неплатежеспособным, и неконкурентоспособным.

3.2. Методика анализа финансового состояния предприятия

Анализ финансового состояния предприятия является важнейшим условием успешного управления его финансами. Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. В рыночной экономике финансовое состояние предприятия отражает конечные результаты его деятельности, которые интересуют не только работников предприятия, но и его партнеров по экономической деятельности, государственные, финансовые и налоговые органы.

Информационной базой для проведения анализа финансового состояния предприятия является главным образом бухгалтерская документация. В первую очередь, это "Баланс предприятия" (форма № I) и приложения к нему. К основным направлениям анализа финансового состояния предприятия относятся:

• анализ качества активов;

• анализ качества пассивов;

• соответствие структуры управления совершаемым операциям;

• обоснованность затрат и расходов;

• обоснованность отражения доходов;

• анализ прибыльности отдельных видов деятельности;

• распределение прибыли;

• использование фондов.

Анализ финансового состояния предприятия основан на расчете ряда показателей:

• показатели финансовой устойчивости (коэффициент независимости, удельный вес заемных средств, соотношение собствен-

ных и заемных средств, удельный вес дебиторской задолженности, удельный вес собственных и долгосрочных заемных средств);

♦ показатели платежеспособности (коэффициент абсолютной ликвидности, общий коэффициент покрытия, коэффициент ликвидности товарно-материальных ценностей);

♦ показатели деловой активности (общий коэффициент оборачиваемости, оборачиваемость запасов, оборачиваемость собственных средств, производительность).

Анализ финансового состояния предприятия целесообразно выполнять по этапам. Он включает последовательное проведение анализа:

• показателей платежеспособности (ликвидности), финансовой устойчивости, деловой активности;

• кредитоспособности предприятия и ликвидности его баланса.

На первом этапе проводят общий анализ финансового состояния на основании экспресс-анализа баланса предприятия. Прежде всего сравнивают итог баланса на конец периода с итогом на начало года. Это анализ "по горизонтали", позволяющий определить общее направление изменения финансового состояния предприятия. Если итог баланса растет, то финансовое состояние оценивается положительно. Далее, определяют характер изменения отдельных статей баланса. Положительно характеризует финансовое состояние предприятия увеличение в активе баланса остатков денежных средств, i краткосрочных и долгосрочных финансовых вложений, нематериальных активов и производственных запасов. К. положительным характеристикам финансового состояния по пассиву относятся увеличение суммы прибыли, доходов будущих периодов, фондов накопления и целевого финансирования, к отрицательным — увеличение дебиторской задолженности в пассиве.

Рассмотрим анализ финансового состояния на примере двух предприятий — "Швейник" и "Металл и к". Приведенные в табл. 3.2 данные позволяют сделать вывод, что в целом финансовое состояние предприятия "Швейник" удовлетворительное. В 1998 г. остатки по денежным средствам увеличились на 16 031 тыс. руб., тогда как в 1999 г. они уменьшились, что связано с общим ростом цен и тарифов. Это подтверждается, прежде всего, значительным увеличением производственных запасов, которые в основном возросли за счет повышения цен на сырье, материалы и комплектующие изделия при почти неизменном физическом объеме. Достаточно высокий рост дебиторской задолженности в 1998 г. был обусловлен повышением цен на отгружаемую продукцию и увеличением ее физического объема. На рост дебиторской задолженности повлияло и то, что производилась отгрузка без предоплаты постоянным потребителям, а также отпуск продукции другим предприятиям за поставку материалов и комплектующих.

Прибыль анализируемого предприятия в 1998 г. составила всего лишь 546 309 тыс руб., что почти в 2 раза ниже расчетных значении. Отрицательным фактором недополучения прибыли явилось увеличение внереализационных расходов (увеличение налога на имущество оплата пени по просрочке платежей за железнодорожные перевозки). В 1999 г. но сравнению с 1998 г произошло увеличение краткосрочных и долгосрочных финансовых вложений, нематериальных активов, фонда накопления и кредиторской задолженности, что привело к положительным сдвигам в структуре баланса предприятия.

Hi втором этапе выполняются расчеты базовых коэффициентов характеризующих финансовое состояние, и их сравнение с нормативными показателями, проводится анализ отклонении (табл. 3.3).

Прокомментируем данные таблицы. Коэффициент независимости весьма мал. Предприятие, продав половину имущества, сформированного за счет собственных средств, сможет погасить свои долговые обязательства. Данн ый коэффициент должен быть больше, так как в случае утраты имущества предприятие не сможет нормально функционировать дальше. Доля заемных средств в стоимости имущества показывает, что предприятие практически не использует заемные средства (подтверждается значением коэффициента задолженности). С одной стороны, это положительно, так как степень риска акционеров сведена к минимуму, предприятие готово выполнить обязательства по платежам. С другой стороны, недостаточное привлечение заемных средств не позволяет иметь данному предприятию большую свободу финансового маневра, снижает его инвестиционные возможности.

Положительно характеризует финансовое состояние предприятия и то, что доля дебиторской задолженности в стоимости имущества в 1999 г. по сравнению с 1998 г. уменьшилась. Высок удельный вес собственных средств и долгосрочных заемных средств в стоимости имущества предприятия. Но в целом финансовое состояние данного предприятия недостаточно стабильно. Доля собственных средств в стоимости имущества в 1999 г. составила 90% по сравнению с 82% в 1998 г., доля дебиторской задолженности незначительна (20% в 1998 г. и 10% в 1999 г.), собственные средства существенно превышают заемные.

Анализ показателей платежеспособности (ликвидности), которые отражают способность предприятия оперативно погасить свои обязательства за счет легкореализуемых активов, свидетельствует о низком уровне платежеспособности предприятия. Коэффициент абсолютной ликвидности очень мал (0,0156 в 1998 г. и 0,0015 в 1999 г.).

Значение коэффициента промежуточного покрытия подтверждает неплатежеспособность предприятия. На этот коэффициент, кстати, в первую очередь, должны обращать внимание владельцы акций предприятия, так как он показывает реальную возможность покрытия краткосрочных обязательств за счет денежных средств, краткосрочных финансовых вложений и дебиторской задолженности. Для более детального анализа этого коэффициента целесообразно использовать "Отчет о движении денежных средств" (форма № 4).

Общий коэффициент покрытия краткосрочных обязательств показывает, что с учетом запасов и затрат у предприятия достаточно ликвидных средств для выполнения краткосрочных обязательств.

Коэффициент ликвидности товарно-материальных ценностей также достаточно высок. На каждый рубль краткосрочных обязательств в 1998 г. приходилось 1,62 руб., а в 1999'г. - 1,79 руб. запасов и затрат,-которые после реализации могут быть использованы для оплаты текущих обязательств.

Анализ ликвидности предприятия по базовым коэффициентам должен дополняться одновременным анализом структуры активов баланса по классу ликвидности (табл. 3.4). В таблице активы перечислены в порядке возрастания возможности их быстрой реализации (ликвидности) — от четвертого, низшего класса до первого, наивысшего.

В структуре активов предприятия по состоянию на конец отчетного года наибольший удельный вес в 1998 г. заняли активы четвертого класса ликвидности (71,61%), меньше доля активов третьего класса (25,62%), значительно ниже удельный вес активов второго класса (2,52%), а на долю активов первого класса ликвидности приходится только 0,29% общей стоимости имущества предприятия. В 1999 г. эти соотношения составили соответственно 80,68; 17,18; 2,13 и 0,02%. Стойкое сохранение тенденции к преобладанию активов низших классов ликвидности не характеризует положительно платежеспособность данного предприятия.

В целом предприятие способно оплатить свои краткосрочные обязательства, но в основном за счет продажи запасов. Недостаточность денежных средств, дебиторской задолженности, вложений в ценные бумаги предприятия очевидна. Это может быть объяснено желанием предприятия иметь быстрый оборот финансовых ресурсов, а не накапливать их в разных формах. Вместе с тем предприятие должно иметь в виду, что инвестора интересует полное обеспечение вложенных средств в ценные бумаги акционерного общества. В этой связи необходимо обратить внимание на увеличение доли активов первого класса ликвидности.

Анализ показателей деловой активности (см. табл. 3.3) показывает, насколько эффективно предприятие использует имеющиеся средства. Показатель оборачиваемости запасов достаточно высокий, что отражает нормальную скорость реализации товарно-материальных ценностей. Несмотря на то, что коэффициент оборачиваемости собственных средств в 1999 г. несколько уменьшился (с 1,039 в 1998 г. до 0,72 в 1999 г.), он все же остается на приемлемом уровне. Этот коэффициент показывает, что уровень продаж превышает вложенный капитал. В частности, в 1998 г. на 1 руб. активов было реализовано продукции на 0,9 руб. Обновление запасов на предприятии происходило за 170 дней. На 1 руб. собственных средств приходилось 1,039 руб. выручки от реализации. В 1999 г. на 1 руб. активов было реализовано продукции на 0,6 руб. Обновление запасов могло произойти уже за 676 дней. Снизился и коэффициент оборачиваемости собственных средств — на 1 руб. собственных средств приходилось лишь 0,72 руб. выручки от реализации. Общий коэффициент оборачиваемости также упал с 0,9 в 1998 г. до 0,6 в 1999 г.

В процессе анализа финансового состояния были рассчитаны показатели финансовой устойчивости, платежеспособности, деловой активности. Все они имеют устойчивый положительный характер и их уровень относительно достаточен. Отрицательным фактором является увеличение дебиторской задолженности в пассиве, что обусловлено отгрузкой продукции без предоплаты и по бартеру. Делая общий вывод о финансовом состоянии предприятия «Швейник» на основании анализа его финансовой устойчивости, платежеспособности (ликвидности) и деловой активности (оборачиваемости), можно заключить, что предприятие в целом имеет неустойчивое положение.

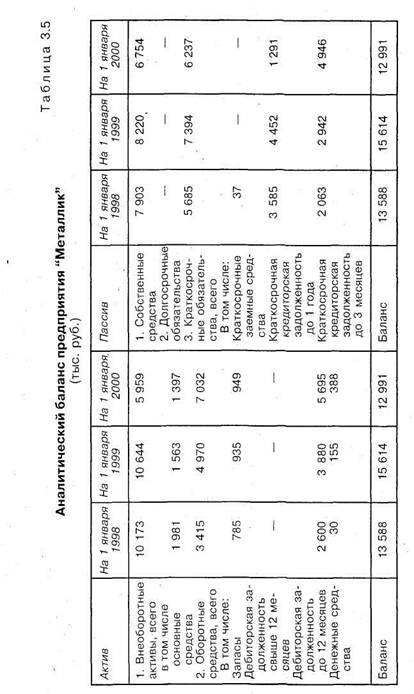

Для анализа финансового состояния предприятия " М стал л и к " сформируем аналитический баланс, т. е. для удобства расчета показателей сгруппируем средства предприятия по степени ликвидности, а источники средств — по срокам погашения (табл. 3.5).

Далее, рассчитаем и проанализируем показатели финансового состояния (табл. 3.6).

Таблица 3.6

Показатели финансового состояния предприятия "Металлик"

Анализ показателей платежеспособности (табл. 3.6) свидетельствует о последовательном увеличении их значений по анализируемым периодам по каждому показателю. Однако значения коэффициентов очень малы в сравнении с нормативными значениями (коэффициент абсолютной ликвидности = 0,2; коэффициент промежуточного покрытия, или быстрой ликвидности = 1; коэффициент текущей ликвидности = 2). Отметим, что нельзя судить о платежеспособности предприятия только по этим нормативным значениям, так как для каждого предприятия они индивидуальны.

Рост коэффициента абсолютной ликвидности свидетельствует об увеличении краткосрочной кредиторской задолженности (до 3 мес), что является крайне отрицательным фактором, так как задолженность по платежам в бюджет может принести предприятию различные штрафы, пени, что весьма нежелательно. Повышение коэффициента промежуточного покрытия, или быстрой ликвидности с 0,46 в 1997 г. до 0,97 в 1999 г. неразрывно связано с ростом дебиторской задолженности. Коэффициент текущей ликвидности показывает, сколько оборотных средств приходится на 1 руб. краткосрочных

обязательств. На предприятии на 1 руб. краткосрочных обязательств приходилось: в 1997 г. — 0,6 руб., в 1998 г. — 0,67 руб., в 1999 г. — 1,13 руб. По вышеизложенным фактам можно сделать вывод о недостаточном уровне платежеспособности предприятия.

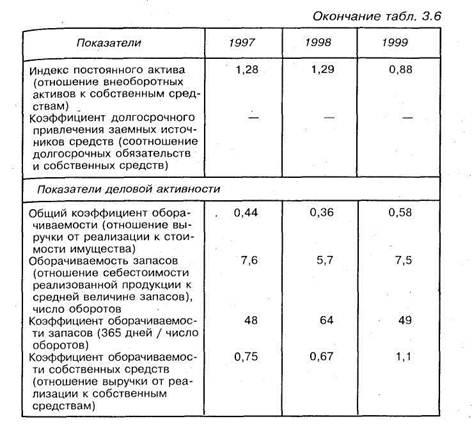

Что касается показателей финансовой устойчивости, то коэффициент независимости в 1997—1999 гг. уменьшился с 0,58 до 0,52. Это подтверждает снижение удельного веса собственных средств и зависимость предприятия от внешних источников финансирования. Подтверждением этому служит и увеличение значений коэффициента соотношения собственных и заемных средств с 1,39 до 1,08. Значение индекса постоянного актива в 1997—1998 гг. превышало нормативный показатель (больше единицы), что свидетельствует о чрезмерно больших, необоснованных приобретениях активов. В 1999 г. значение этого показателя снизилось до 0,88, что почти соответствует нормативу.

Показатели деловой активности в анализируемом периоде несколько ухудшились. Увеличение дебиторской задолженности свидетельствует о неэффективной политике управления дебиторской задолженностью. Вследствие этого в 1997—1998 гг. произошло снижение общего коэффициента оборачиваемости с 0,44 до 0,36, оборачиваемость запасов замедлилась с 7,6 до 5,7 оборота, что составило 13,3 дня. Это крайне негативная тенденция, свидетельствующая о неэффективной сбытовой политике и несбалансированности величины запасов и реальных потребностей производства.

Анализ ликвидности баланса. Ликвидность баланса выражается i: степени покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность баланса достигается установлением равенств;: между обязательствами предприятия и его активами. Ликвидность активов — величина, обратная времени, которое необходимо для превращения активов в деньги. Иными словами, чем меньше времени понадобится для превращения в деньги активов, тем они ликвиднее.

Показатель ликвидности характеризует способность предприятия выполнять краткосрочные (текущие) обязательства за счет его текущих активов. В общем случае предприятие считается ликвидным, если его текущие активы превышают текущие обязательства. Показатель ликвидности равен соотношению ликвидных текущих активов (денежные средства и дебиторская задолженность) к текущим обязательствам. Этот показатель называют показателем срочной ликвидности. Значение данного показателя на уровне среднеотраслевого свидетельствует об умеренном финансовом риске и хороших потенциальных возможностях для привлечения дополнительных финансовых ресурсов со стороны. Однако само по себе такое превышение не дает общей картины ликвидности, так как предприятие может быть ликвидным в большей или меньшей степени. Поэтому для эффективного измерения ликвидности используется система коэффициентов. Наиболее важными из них являются коэффициенты, рассмотренные ниже.

Коэффициент текущей ликвидности показывает, в какой степени текущие обязательства покрываются текущими активами, т. е. какая стоимость текущих активов приходится на 1 ден. ед. текущих обязательств. Если соотношение меньше единицы, то текущие обязательства превышают текущие активы, что свидетельствует о высоком уровне финансового риска. Низкий уровень ликвидности может свидетельствовать также о затруднениях в сбыте продукции или плохой организации материально-технического снабжения. Соотношение 3: 1 и более означает высокую степень ликвидности. Однако ситуация при этом должна быть подвергнута тщательному анализу. В частности, это может означать, что предприятие имеет в своем распоряжении больше средств, чем оно может эффективно использовать, что излишние финансовые ресурсы превращаются в ненужные оборотные средства. Как правило, это влечет за собой ухудшение показателей эффективности использования активов. Кроме того, излишнее привлечение финансов требует дополнительных расходов на выплату процентов. Поэтому анализу необходимо подвергнуть также финансовую структуру предприятия. Вместе с тем высокая степень ликвидности является хорошим показателем для кредиторов и потенциальных инвесторов. Соотношение 2: 1 теоретически считается нормальным, однако для некоторых видов деятельности оно может колебаться. Коэффициент текущей ликвидности иногда называют общим коэффициентом покрытия. Среднее значение этого показателя ниже среднеотраслевого свидетельствует о достаточной степени платежеспособности.

Показатель оборачиваемости дебиторской задолженности показывает, сколько времени в среднем занимает погашение дебиторской задолженности клиентов, т. е. за сколько дней счета к получению превращаются в денежные средства. Средний период погашения дебиторской задолженности характеризует отношение суммы дебиторской задолженности к однодневному объему продаж. Уровень дебиторской задолженности определяется многими факторами: вид продукции, емкость рынка, степень насыщенности рынка данной продукцией, принятая на предприятии система расчетов и др. Последний фактор особенно важен для финансового менеджера.

Управление дебиторской задолженностью предполагает прежде всего контроль за оборачиваемостью средств в расчетах. Ускорение оборачиваемости в динамике рассматривается как положительная тенденция. Большое значение имеет отбор потенциальных покупателей и определение условий оплаты товаров, предусматриваемых в контрактах. Отбор осуществляется с помощью неформальных критериев: соблюдение платежной дисциплины в прошлом, прогнозные финансовые возможности покупателя по оплате запрашиваемого им объема товаров, уровень текущей платежеспособности, уровень финансовой устойчивости, экономические и финансовые условия предприятия-продавца (затоваренность, степень нуждаемости в денежной наличности и т. п.)- Контроль за дебиторской задолженностью включает ранжирование дебиторской задолженности по срокам ее возникновения; наиболее распространенная классификация предусматривает следующую группировку (в днях): 0—30; 31—60; 61—90; 90—120; свыше 120. Возможны и иные группировки. Кроме того, необходим контроль безнадежных долгов с целью образования необходимого резерва.

Анализ и контроль уровня дебиторской задолженности можно проводить с помощью абсолютных и относительных показателей, рассматриваемых в динамике. В частности, значительный интерес представляет контроль за своевременностью погашения задолженности дебиторами. Для этого в дополнение к показателям наличия просроченной дебиторской задолженности, приводимым в форме № 5 "Приложение к балансу предприятия", можно использовать коэффициент погашаемости дебиторской задолженности, который рассчитывается как отношение средней дебиторской задолженности по основной деятельности (расчеты с дебиторами за товары, работы и услуги; расчеты по полученным векселям; авансы, выжданные поставщикам и подрядчикам) к выручке от реализации.

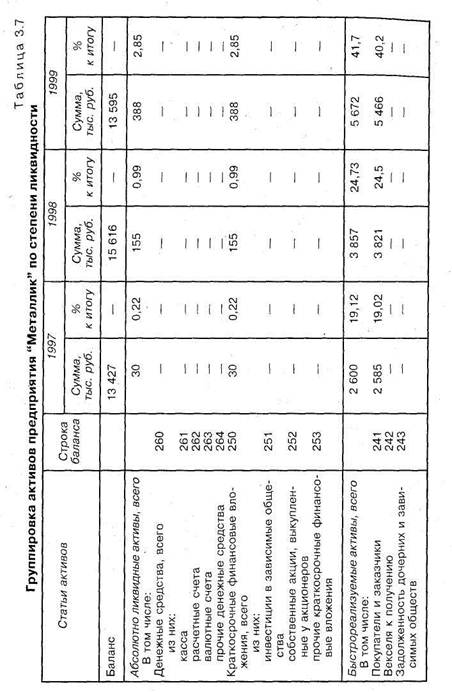

Техническая сторона анализа ликвидности баланса заключается в сопоставлении средств по активу с обязательствами по пассиву. Для удобства сопоставления активов и пассивов предприятия показатели баланса группируются (табл. 3.7). Группировка проводится в соответствии с двумя правилами:

♦ активы должны быть сгруппированы по степени их ликвидности и расположены в порядке убывания ликвидности;

♦ пассивы должны быть сгруппированы по срокам их погашения и расположены в порядке возрастания сроков уплаты.

Обязательства предприятия также группируются в четыре группы и располагаются по степени срочности их оплаты:

♦ наиболее срочные обязательства (задолженность бюджету, внебюджетным фондам, по заработной плате);

♦ краткосрочные обязательства;

♦ долгосрочные обязательства;

♦ постоянные пассивы.

Для определения ликвидности баланса нужно сопоставить произведенные расчеты групп активов и групп обязательств. Баланс считается ликвидным при условии, если:

1) абсолютно ликвидные активы больше или равны срочным обязательствам;

2) быстрореализуемые активы больше или равны краткосрочным обязательствам;

3) медленно реализуемые активы больше или равны долгосрочным пассивам;

4) постоянные активы меньше или равны постоянным пассивам.

Анализ структуры активов предприятия «Металл и к» показывает, что наблюдается рост удельного веса медленно реализуемых активов, в частности, производственных запасов, малоценных и быстроизнашивающихся предметов, затрат в незавершенном производстве, расходов будущих периодов — с 5,79 до 6,0 и 7,05%. Это свидетельствует об определенных просчетах в управлении ликвидностью, поэтому даже снижение доли труднореализуемых активов, которые занимают наибольший удельный вес в структуре активов (соответственно 73,5; 68,2 и 43,8%), существенно не изменило значений показателей ликвидности. Изменения структуры активов вызваны увеличением размера краткосрочных финансовых вложений (с 30 тыс. до 155 тыс. и 388 тыс. руб.) и ростом дебиторской задолженности (с 2600 тыс. до 3857 тыс. и 5672 тыс. руб.).

Объективным показателем отношения предприятия к закупке ЭВМ, новых технологий является снижение удельного веса нематериальных активов (с 0,07 до 0,06 и 0,04%), что свидетельствует о полном отрицании роли научно-технического прогресса и рациональной организации трудового процесса. Отсутствие остатков по статьям "Касса", "Расчетные счета", "Валютные счета", "Прочие денежные средства" свидетельствует о развитии системы взаимозачетов данного предприятия с заказчиками. За выполненные работы и услуги предприятие получало векселя, средства от обналичивания которых направлялись в большом объеме на расчеты с бюджетом, на выплату заработной платы производственным рабочим.

Сравнение абсолютно ликвидных и быстрореализуемых активов со срочными и краткосрочными обязательствами показывает текущую ликвидность, т. е. платежеспособность или неплатежеспособность предприятия в ближайшее (к моменту проведения анализа) время. В 1997 г. величина абсолютно ликвидных активов составляла 30 тыс. руб., а срочные обязательства — 2063 тыс. руб.; в 1998 г. — соответственно 155 тыс. и 2942 тыс. руб.; и 1999 г. — 388 тыс. и 4946 тыс. руб. Быстрореализуемые активы составили в 1997 г. 2600 тыс. руб., краткосрочные обязательства — 5685 тыс. руб.; в 1998 г. — соответственно 3857 тыс. и 7394 тыс. руб.; в 1999 г. — 5672 тыс. и 6237 тыс. руб.

Можно сделать общий вывод, что условия ликвидности баланса не выполняются. Сравнивая медленно реализуемые активы и долю срочных обязательств, можно определить перспективную ликвидность, т. е. прогнозную платежеспособность предприятия. Однако в связи с тем, что у данного предприятия отсутствуют долгосрочные обязательства, то и проанализировать перспективную ликвидность не представляется возможным. Четвертое условие ликвидности баланса (постоянные активы меньше или равны

постоянным пассивам) выполняется лишь в 1999 г. (постоянные активы — 5959 тыс. руб., постоянные пассивы — 6754 тыс. руб.).

В целом предприятие неплатежеспособно, т. е. не может отвечать по своим обязательствам. Необходимо скорректировать финансовую стратегию и определить новую финансовую политику предприятия, активизировать финансовое планирование.

Финансовая стратегия должна быть ориентирована на финансовую стабильность, сохранение капитала, его приращение или получение дохода. Финансовая политика может быть построена на использовании собственного капитала или на долгосрочном либо краткосрочном заимствовании. Отметим, что задолженность увеличивает риск, но в то же время повышает доход. При этом финансовое планирование на предприятии должно включать следующие этапы:

♦ анализ финансового положения;

♦ составление прогнозных смет и бюджетов;

♦ планирование доходов и расходов;

♦ определение общей потребности в финансовых ресурсах. Отметим, что предметом финансового планирования на предприятий являются:

♦ прогнозные расчеты прибыли (убытков);

♦ прогноз движения денежных средств (финансовых потоков);

♦ прогнозирование структуры балансового отчета предприятия;

♦ бюджетное планирование деятельности подразделений;

♦ определение потребности в собственных и заемных средствах и планирование сроков погашения долгов;

♦ оптимизация соотношения условно постоянных и переменных затрат;

♦ дивидендная и амортизационная политика.