Банкротство предприятия означает его неспособность в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) внести обязательные платежи в случае, если требования к должнику — юридическому лицу в совокупности составляют не менее 500, а к должнику-гражданину не менее 100 минимальных размеров оплаты труда и указанные требования не погашены в течение 3 мес. (если иное не предусмотрено законодательством).

Применяемая в настоящее время оценка несостоятельности по своей сути констатирует факты неплатежеспособности и финансовой неустойчивости и не позволяет объективно оценить возмож-

ности предприятия по восстановлению финансовой и производственной устойчивости, его способность осуществлять эффективное хозяйствование. Необходимость более широкого и всестороннего подхода к оценке положения хозяйствующих субъектов с позиций их состоятельности очевидна, так как даже в состоянии банкротства большинство предприятий продолжают сохранять жизнеспособность, возможность достижения экономической стабилизации и последующего возрождения.

На основе постановления Правительства РФ "О некоторых мерах по реализации законодательства о несостоятельности (банкротстве)" от 20 мая 1994 г. основаниями для банкротства могут быть:

• неудовлетворительная структура баланса;

• неплатежеспособность предприятия в соответствии с системой критериев для определения неудовлетворительной структуры баланса.

Основаниями для признания структуры баланса организации неудовлетворительной, а организации — неплатежеспособной является значение коэффициента текущей ликвидности меньше двух или коэффициента обеспеченности собственными оборотными средствами меньше 0,1. Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. Коэффициент обеспеченности собственными оборотными средствами определяется как отношение собственных оборотных средств к текущим обязательствам.

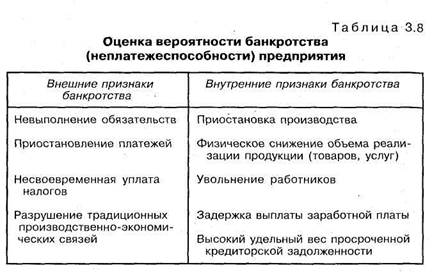

Восстановление платежеспособности является приоритетной целью процедуры банкротства по отношению к предприятию, имеющему признаки несостоятельности. Признаками высокой вероятности банкротства могут быть следующие события на предприятии-должнике: распродажа имущества, задержка возврата кредита, смена организационно-правовой формы, принятие решения о реорганизации (табл. 3.8). Восстановление платежеспособности должника без привлечения источников инвестиций возможно, если предприятие способно осуществлять рентабельную деятельность и сумма мобилизуемых внутренних ресурсов достаточна для удовлетворения требований кредиторов в приемлемые для них сроки.

Общая процедура диагностики банкротства может быть представлена следующим образом.

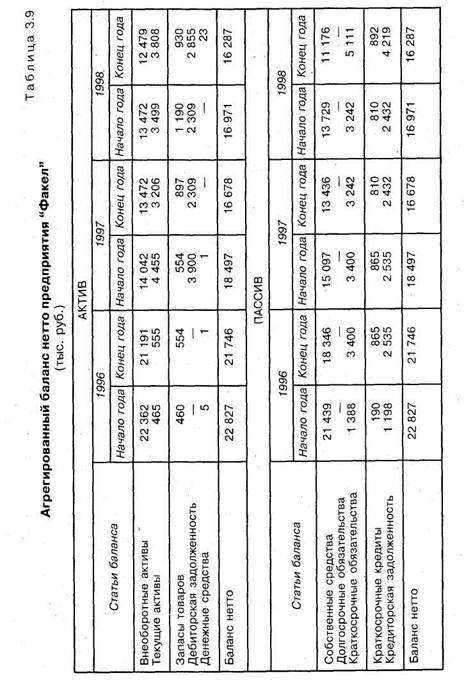

1. Составление агрегированного баланса нетто (табл. 3.9), из которого изъяты статьи, регулирующие активы и пассивы баланса. К ним относятся такие статьи баланса:

• строка 217 "Расходы будущих периодов";

• строка 230 "Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной.даты)";

• строка 244 "Задолженность участников (учредителей) по взносам в уставный капитал";

• строка 252 "Собственные акции, выкупленные у акционеров".

При этом внеоборотные активы определяются по форме № 1 строка 190. Денежные средства равны: строка 260 "Денежные средства" формы № 1 бухгалтерского баланса плюс строка 250 "Краткосрочные финансовые вложения" плюс срока 252 "Собственные акции, выкупленные у акционеров". Дебиторская задолженность определяется как разность строк 240 "Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)" и 244 "Задолженность участников (учредителей) по взносам в уставный капитал".

Запасы товаров равны: строка 210 "Запасы товаров" минус строка 217 "Расходы будущих периодов" плюс строка 220 "Налог на добавленную стоимость". Текущие активы определяются как сумма денежных средств, дебиторской задолженности и запасов товаров. Итог актива агрегированного баланса нетто равен сумме внеоборотных и текущих активов.

Собственные средства равны: строка 490 "Итого по разделу IV" формы № 1 баланса минус строка 217 "Расходы будущих периодов" минус строка 230 "Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)" минус строка 252 "Собственные акции, выкупленные у акционеров" минус строка 390 "Итого по разделу III" плюс строка 640 "Доходы будущих периодов" плюс строка 650 "Резервы предстоя-

щих расходов и платежей". Долгосрочные обязательства находятся по строке 590 "Итого по разделу V".

Краткосрочные кредиты определяются по строке 610 "Заемные средства". Кредиторская задолженность находится как сумма строк 620 "Кредиторская задолженность", 630 "Расчеты по дивидендам" и 670 "Прочие кратковременные пассивы". Краткосрочные обязательства равны сумме краткосрочных кредитов и кредиторской задолженности. Итоговый результат пассива агрегированного баланса нетто определяется как сумма собственных средств и краткосрочных обязательств.

В целом по агрегированному балансу нетто можно сделать вывод, что уменьшение в динамике итога баланса является отрицательным результатом для предприятия.

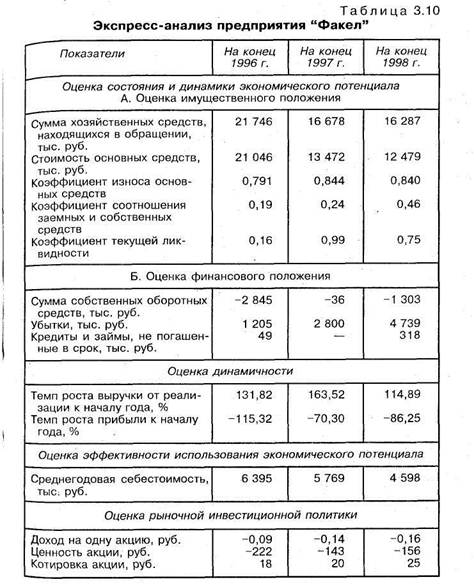

2. Выполнение экспресс-анализа текущего состояния финансово-хозяйственной деятельности предприятия. Экспресс-анализ может проводиться ежемесячно или ежеквартально, в зависимости от составления баланса. Его целью является оценка текущего состояния и динамики экономического потенциала, рыночной и инвестиционной активности. Для проведения экспресс-анализа используются данные бухгалтерской отчетности. Этот анализ имеет три этапа:

1) изучение бухгалтерской отчетности, проверка взаимоувязки всех форм отчетности;

2) определение системы учета (выручка по отгрузке или поступлению средств на расчетный счет), ознакомление с заключением аудиторской фирмы;

3) оценка состояния и динамики экономического потенциала, включая оценку имущественного положения.

При этом по итогу агрегированного баланса нетто определяется сумма хозяйственных средств, находящихся в обращении. Кроме того, рассчитывают коэффициент соотношения заемных (привлеченных) и собственных средств и коэффициент текущей ликвидности (отношение текущих активов к текущим пассивам).

При оценке финансового положения предприятия рассматривают:

• величину собственных оборотных средств, которая определяется как разность между текущими активами и текущими пассивами;

• убытки, определяемые строкой 390 формы № 1 бухгалтерского баланса;

• кредиты и займы, не погашенные в срок. Их значение находится по форме № 5 как сумма строк 111, 121, 131, 141 и 151.

Результаты экспресс-анализа предприятия отражены в табл. 3.10.

Данные таблицы показывают реальную картину ухудшения состояния предприятия за рассматриваемый период. Сократилась на 25% сумма хозяйственных средств, находящихся в обращении, почти вдвое упала стоимость основных средств, более чем в 2 раза возрос коэффициент соотношения привлеченных и собственных

средств, убытки увеличились почти в 4 раза. За анализируемый период в 6,5 раза возрос размер кредитов и займов, не погашенных срок.

Выручка от реализации, или валовой доход в динамике снижается, тем самым характеризуя финансово-хозяйственную деятельность предприятия с отрицательной стороны. Чистая прибыль определяется как разность строк 140 и 150 формы № 2 бухгалтерского баланса. Отрицательное значение данного показателя характеризует низкую деловую активность предприятия. Подводя итоги по оценке деловой активности, можно сделать обобщающий вывод, что в целом предприятие имеет низкую деловую активность. Учитывая данный вывод, предприятие характеризуется с отрицательной стороны. Это дает основания для рассмотрения вопроса о банкротстве. При оценке имущественного положения проводится анализ статей актива, которыми являются внеоборотные активы, запасы товаров, дебиторская задолженность и денежные средства. Общая величина имущества в распоряжении предприятия отражена в итоге агрегированного баланса нетто. Из показателей табл. 3.10 видно, что существует тенденция к уменьшению стоимости имущества; так, в 1998 г. она сократилась на 5459 тыс. руб. по сравнению с 1996 г. В оценку имущественного положения входит также расчет коэффициентов обновления и выработки.

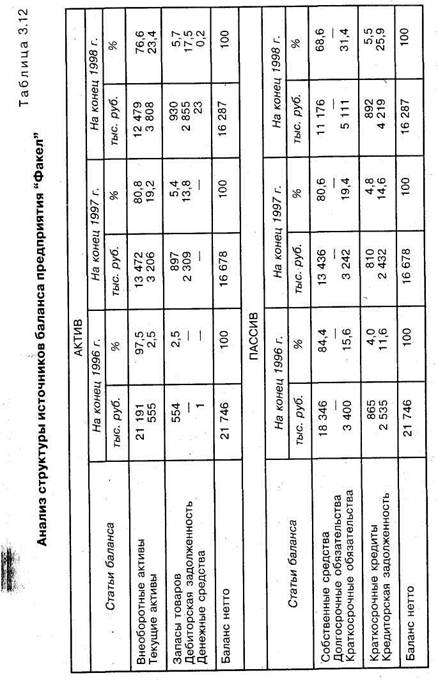

3. Анализ динамики структуры и источников баланса. При анализе динамики структуры баланса (горизонтальный анализ) статьи актива и пассива на начало анализируемого периода принимаются за 100%, в дальнейшем определяется увеличение или уменьшение каждой статьи баланса. При анализе структуры источников баланса (вертикальный анализ) итоговая величина баланса на начало анализируемого периода принимается за 100%, все статьи баланса определяются как доли, как его структурные составляющие.

Анализируя табл. 3.11, можно сделать выводы: положительная динамика статей баланса характеризует благоприятную тенденцию изменения имущественного положения, отрицательная динамика — напротив, неблагоприятную тенденцию. При этом увеличение дебиторской задолженности свидетельствует о крайне неудовлетворительном положении предприятия. Необходимо учитывать также зависимость процента безвозвратности от срока дебиторской задолженности. По мнению специалистов, при 30-дневной дебиторской задолженности ожидаемый процент безвозвратности составляет приблизительно 4%, при задолженности от 31 до 60 дней — 10%, от 61 до 90 дней — 17%, от 91 до 120 дней — 26%, свыше 120 дней (на каждые 30 дней) — 4% соответственно.

Денежные средства являются наиболее ликвидной частью имущества, так как представляют собой оборотный капитал. Увеличениеэтого показателя в динамике не является положительной характеристикой, так как баланс отражает остатки средств по оборотной ведомости. Но одновременно можно сказать, что создание большого запаса денежных средств позволяет сократить риск истощения наличности и дает возможность удовлетворить требования, заплатить штраф, расплатиться по кредиту, рассчитаться с бюджетом и внебюджетными фондами. Данные табл. 3.11 свидетельствуют об отрицательной динамике собственных средств, значительном росте кредиторской задолженности и краткосрочных обязательств. Следует также отметить, что в 1997 г. произошло снижение размера внеоборотных активов.

Большое значение для финансового состояния предприятия имеет структура источников баланса (вертикальный анализ). Анализируя показатели табл. 3.12, можно сделать вывод, что размер собственных средств выше величины запасов товаров; это положительный момент, так как у предприятия хватает средств на покрытие товаров. Увеличение на конец анализируемого периода краткосрочных обязательств по сравнению с 1996 г. на 1711 тыс. руб. является отрицательной характеристикой. Это вызвало увеличение краткосрочных кредитов на 1,5% по сравнению с 1996 г. и кредиторской задолженности на 11,3%, что указывает на неплатежи по поставкам, несвоевременную выплату заработной платы, наличие задолженности по налогам и платежам во внебюджетные фонды. В целом уменьшение баланса на 391 тыс. руб. по сравнению с 1997 г. и на 5459 тыс. руб. по сравнению с 1996 г. подтверждает отрицательную оценку имущественного положения предприятия. Доля собственных оборотных средств предприятия сокращается, возрастает доля краткосрочных обязательств и кредиторской задолженности. В структуре актива баланса уменьшается доля внеоборотных активов, растет доля текущих активов, незначительно увеличивается доля запасов товаров. Это свидетельствует о потере предприятием финансовой самостоятельности, маневренности, сокращает его финансовые возможности.

4. Анализ ликвидности (платежеспособности). В целом анализ ликвидности — это анализ способности активов трансформироваться в денежные средства. Чем быстрее активы трансформируются в денежные средства, тем они ликвиднее. Под ликвидностью {платежеспособностью) понимается способность предприятия своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам, к которым относятся расчеты с работниками по оплате труда, с поставщиками за полученные товарно-материальные ценности и оказанные услуги, с банками по ссудам и т. п.

Неплатежеспособность может быть как случайной, временной, так и длительной, хронической. Ее причины: нехватка финансовых

ресурсов, малый объем продаж и соответственно выручки, недостаток оборотных средств, задержки в поступлении платежей от контрагентов и др. Признаки неплатежеспособности можно обнаружить уже при чтении баланса по наличию "больных" статей и отражению убытков. Однако более строго и обоснованно ликвидность (платежеспособность) оценивается с помощью системы показателей. Общая идея такой оценки заключается в сопоставлении текущих обязательств и активов, используемых для их погашения. К текущим относятся активы (обязательства) со временем обращения (сроком погашения) до одного года. Показатели ликвидности представляют собой относительные коэффициенты, в числителе которых — текущие активы, а в знаменателе — текущие (краткосрочные) обязательства.

Наиболее обобщающим показателем платежеспособности является коэффициент текущей ликвидности, который показывает, какую часть краткосрочных обязательств предприятия можно погасить, если мобилизовать все оборотные средства. Расчет этого показателя производится по формуле:

Ктп = Краткосрочные обязательства / Оборотные средства

Для характеристики платежеспособности применяют еще несколько показателей. Рассмотрим основные из них. Коэффициент быстрой ликвидности, или "критической" оценки — разновидность коэффициента ликвидности, или покрытия, когда в числителе к учету принимаются только денежные средства, а товарно-материальные запасы исключаются. Это вызвано тем, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, оказываются существенно ниже затрат по их приобретению. Так, по данным зарубежных экономистов, при ликвидации обанкротившихся предприятий удается выручить не более 40% от учетной стоимости производственных запасов:

КЪч = Денежные средства / Краткосрочные обязательства, расчеты и прочие активы

На Западе считается, что значение этого коэффициента должно быть не менее единицы. Правда, чрезмерно высокий коэффициент быстрой ликвидности может быть результатом неоправданного роста дебиторской задолженности.

Коэффициент абсолютной ликвидности представляет собой отношение денежных средств, которыми располагает предприятие на счетах в банках и в кассе, к краткосрочным обязательствам. Это наиболее жесткий критерий платежеспособности, показывающий,

какая часть краткосрочных обязательств может быть погашена немедленно. Считается, что значение этого коэффициента не должно опускаться ниже 0,2:

Ка = Денежные средства / Краткосрочные обязательства

Коэффициент чистой выручки Показывает отношение суммы чистой прибыли и амортизационных отчислений к выручке от реализации товаров и услуг. Чистая выручка, складывающаяся из чистой прибыли и амортизационных отчислений, остается в обороте предприятия в денежной форме. Чем больше доля чистой выручки в общей сумме выручки, тем больше возможностей у предприятия для погашения своих долговых обязательств:

К = (Чистая прибыль + Амортизация) / Выручка от реализации (без НДС и акцизов)

Низкий коэффициент чистой выручки (меньше единицы) говорит о том, что предприятие находится в трудном.финансовом состоянии и не скоро сможет самостоятельно выйти из него.

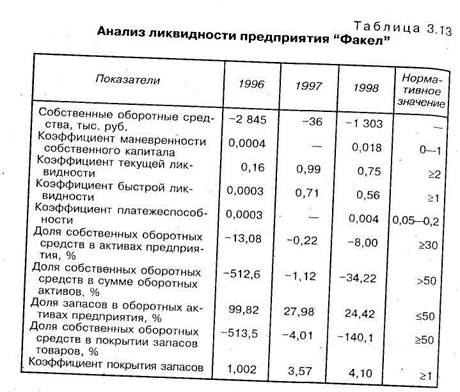

Расчет показателей ликвидности отражен в табл. 3.13. Коэффициент маневренности собственного капитала показывает, какая его часть вложена в оборотные средства. Этот показатель определяется как отношение собственных оборотных средств к собственному капиталу. Из табл. 3.13 видно, что данный коэффициент весьма мал, это свидетельствует о незначительном удельном весе собственного капитала в оборотных средствах предприятия. Способность предприятия к погашению текущей задолженности оценивается коэффициентом текущей ликвидности, нормативная величина которого равна двум. На предприятии в 1996 г. этот коэффициент составил 0,16; в 1997 г. — 0,99; в 1998 г. — 0,75, что не соответствует норме. При анализе погашаемой дебиторской задолженности рассматривается коэффициент быстрой ликвидности (К6я), его норматив равен единице. Значение данного коэффициента в анализируемом периоде не соответствовало нормативному.

Коэффициент платежеспособности в 1996 г. составил 0,0003, а в 1998 г. — 0,0045, что не соответствует нормативу (от 0,05 до 0,2) и является отрицательной характеристикой финансово-хозяйственной деятельности предприятия. Основными показателями, характеризующими наличие реальной возможности у предприятия восстановить либо утратить свою платежеспособность в течение определенного периода времени, являются коэффициент восстановления платежеспособности (Кп) и коэффициент ее утраты (А^), которые вычисляются по следующим формулам:

I Кв = [К\я + 6/Т(К\л-К'гл)]/2;

Ку=[К\л + 3/Т(К\п-К\л)}/2,

где К'тп и К2тл — коэффициенты текущей ликвидности соответственно на начало и конец периода; Т — продолжительность периода (мес).

Нормативная величина этих коэффициентов больше или равна единице. Значения коэффициентов восстановления и утраты платежеспособности анализируемого предприятия также не соответствуют норме, что свидетельствует о том, что у предприятия нет реальной возможности восстановить свою платежеспособность.

5. Диагностика финансовой устойчивости. Рассмотрим основные показатели финансовой устойчивости. Коэффициент автономии показывает долю собственных средств предприятия в общей сумме активов баланса:

К = Собственные средства / Сумма активов

Коэффициент автономии характеризует степень финансовой независимости предприятия от кредиторов. Применительно к акционерным обществам используется разновидность этого показателя — коэффициент концентрации акционерного капитала. В отличие от коэффициента автономии в этом случае в числителе показываются не все собственные средства, а только акционерный капитал (уставный, добавочный и резервный):

Ктк = Акционерный капитал / Сумма, активов

Распространено мнение, что коэффициенты автономии и концентрации акционерного капитала не должны опускаться ниже 0,5—0,6. Считается, что при малых значениях этих коэффициентов невозможно рассчитывать на доверие к предприятию со стороны банков и других инвесторов.

Производными от коэффициента автономии являются такие показатели, как коэффициент соотношения заемных и собственных средств и коэффициент финансовой зависимости. Коэффициент соотношения заемных и собственных средств показывает отношение привлеченного капитала к собственному капиталу. Естественно, что при допустимом значении коэффициента автономии 0,5 коэффициент соотношения заемных и собственных средств не должен превышать единицу. Коэффициент финансовой зависимости рассчитывается либо как величина, обратная коэффициенту автономии, либо как разность между единицей и коэффициентом автономии (т. е. как доля заемных средств в активах).

Коэффициент долгосрочного привлечения заемных средств рассчитывается путем деления суммы долгосрочных обязательств на сумму собственных средств и долгосрочных обязательств:

К = Долгосрочные обязательства / (Собственные средства + Долгосрочные обязательства)

Этот показатель довольно широко используется в зарубежной хозяйственной практике. Как и другие показатели финансовой устойчивости, он наиболее полно применим при сравнении с другими предприятиями той же отрасли со схожими характеристиками.

Коэффициент покрытия инвестиций характеризует долю собственных средств и долгосрочных обязательств в общей сумме активов предприятия:

Кпк = (Собственные средства + Долгосрочные обязательства) / Сумма активов

Этот показатель имеет менее жесткие ограничения по сравнению с коэффициентом автономии. В западной практике учета принято считать, что нормальное значение коэффициента равно около 0,9, критическим считается его снижение до 0,75.

Коэффициент маневренности собственных средств показывает отношение собственных оборотных средств к общей сумме собственных средств:

W = (Собственные средства + Основные средства и вложения) / Собственные средства

Данный коэффициент показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Некоторые авторы считают, что оптимальное значение этого показателя — около 0,5.

Финансовая устойчивость предприятий-должников оцениваете: с помощью коэффициента обеспеченности оборотных средств собственными источниками. Нижнее нормативное значение этого показателя равно 0,1. В дополнение к данному показателю может рас считываться коэффициент обеспеченности запасов и затрат собственными источниками как отношение собственных оборотных средств к стоимости запасов и затрат. Этот показатель по обобщенным статистическим данным по ряду предприятий не должен опускаться ниже 0,6:

Каа = (Собственные средства + Основные средства и вложения) / Запасы и затраты

Коэффициент покрытия платежей по кредитам характеризует соотношение прибыли предприятия и платежей по кредитам. В зарубежной хозяйственной практике этот показатель может рассчитываться разными способами, например, в числителе может быть прибыль или доход (до выплаты налогов) плюс амортизационные отчисления, в знаменателе показывают процентные платежи по кредитам и ссудам. В отечественной бухгалтерской отчетности процентные платежи отдельно не отражаются, поэтому для российских условий показатель имеет вид:

Кппк = Балансовая прибыль / Выплаты по кредитам

В зарубежной практике учета этот показатель используется кредиторами для приблизительной оценки способности предприятия покрыть свои обязательства по платежам.

Коэффициент обеспеченности долгосрочных инвестиций показывает, какая доля инвестированного капитала, складывающегося из собственного капитала и долгосрочных обязательств, иммобилизована в основные средства:

К = Основные средства и вложения / (Собственные средства + Долгосрочные обязательства)

Коэффициент иммобилизации отражает отношение основных средств к текущим активам, т. е. оборотным средствам:

К = Основные средства и вложения / Текущие активы

В аналитической практике учета применяются и другие показатели финансовой устойчивости, но приведенных выше показателей вполне достаточно для того, чтобы выявить признаки финансовой неустойчивости предприятия с точки зрения опасности возникновения банкротства. В качестве примера рассмотрим систему показателей ликвидности и финансовой устойчивости, рассчитанных по приведенным выше правилам (табл. 3.14).

Коэффициент концентрации собственного капитала имеет положительное значение; так, в 1996 г. он составил 0,84; в 1997 г. —0,81; в 1998 г. — 0,69. Это говорит о том, что сумма средств вложенных в предприятие, является долей владельцев данного предприятия.

Коэффициент концентрации заемного капитала указывает, какова доля привлеченного капитала (долгосрочные и краткосрочные обязательства) в общей сумме средств, вложенных в предприятие (итог агрегированного баланса нетто). Нормативная величина этог0 коэффициента меньше или равна 0,4. Из табл. 3.14 видно, что данный показатель по всем трем годам находится в пределах нормативного значения. Это свидетельствует о том, что за три периода доля привлеченных средств соответствует норме.

Коэффициент финансовой зависимости (отношение итога агрегированного баланса нетто к собственному капиталу) в динамике растет, следовательно, растет и финансовая зависимость предприятия от заемных средств.

Коэффициент соотношения собственных и заемных средств дает общую оценку финансовой устойчивости. Он рассчитывается как отношение собственных средств к заемным. Его критическое значение равно единице. По данным, отраженным в табл. 3.14, видно, что этот показатель находится в норме, хотя наблюдается его постепенное увеличение. Обратный показатель — коэффициент соотношения заемных и собственных средств — находится как отношение заемных средств к собственным.

Вследствие того, что показатель "долгосрочные обязательства" в балансе предприятия отсутствует, невозможно рассчитать следующие коэффициенты:

1) коэффициент структуры долгосрочных вложений;

2) коэффициент долгосрочного привлечения заемных средств;

3) коэффициент структуры заемного капитала.

В целом состояние предприятия можно охарактеризовать как предкризисное. Оно обусловлено, прежде всего, нарушением ликвидности баланса: иммобилизация текущих активов в расчеты с покупателями и замораживание средств в готовой продукции нарушают платежеспособность предприятия и замедляют оборачиваемость ликвидных активов. Увеличивается недостаток собственных оборотных средств и недостаточность основных источников формирования запасов и затрат. Отметим, что наличие собственных оборотных средств, их сохранность характеризуют степень финансовой устойчивости предприятия, его положение на финансовом рынке, степень платежеспособности и ликвидности.

Обращает на себя внимание необходимость привлечения долгосрочных и среднесрочных заемных средств и сокращение доли краткосрочных обязательств в общей сумме средств. Материальные ликвидные активы предприятия почти полностью сформированы извлеченных средств и краткосрочных обязательств. Собственный оборотный капитал имеет незначительный удельный вес в бывшей сумме активов. Нарушает финансовую стабильность предприятия и тревожная ситуация со структурными критериями финансовой устойчивости. Подводя общие итоги анализа риска неплатежеспособности (банкротства), можно сказать, что в целом финансовое состояние предприятия неустойчиво и финансовый риск стать банкротом для него реален. Основная часть собственного капитала предприятия отвлечена во внеоборотные активы. Это объясняется ежегодной переоценкой основных средств, которая создает иллюзию финансовой устойчивости. Одними из главных причин нарушения финансового благополучия предприятия являются высокая дебиторская задолженность и большая сумма средств, отвлеченная в готовую продукцию. Существует необходимость совершенствования коммерческой деятельности и финансового управления, ужесточения системы контроля и анализа использования финансовых ресурсов предприятия. Требуется уменьшение доли дебиторской задолженности и готовой продукции в общей сумме используемых средств.

Анализ данных табл. 3.14 показывает, что все показатели ликвидности предприятия находятся в неудовлетворительном состоянии. Неоднозначную оценку можно дать показателям финансовой устойчивости. Если коэффициенты автономии, концентрации акционерного капитала, соотношения собственных и заемных средств и обеспеченности запасов собственными источниками финансирования лежат в пределах нормативных значений, то коэффициенты маневренности и обеспеченности оборотных средств ниже нормативов. Это означает, что предприятие находится в предкризисном состоянии, его платежеспособность — на критическом уровне.

Ухудшение финансового состояния предприятия сопровождается "проеданием" собственного капитала и неизбежным "залезанием в долги". Тем самым падает финансовая устойчивость предприятия. Оценить финансовую устойчивость можно по соотношению собственных и заемных средств в активах, по темпам накопления собственных средств, по соотношению долгосрочных и краткосрочных обязательств, по обеспеченности материальных оборотных средств собственными источниками.

Показатели ликвидности и финансовой устойчивости взаимодополняют друг друга и в совокупности дают представление о финансовом состоянии предприятия. Если у предприятия обнаруживаются неблагоприятные показатели ликвидности, но оно сохраняет финансовую устойчивость, то у него есть шансы выйти из затруднительного положения. Но если неудовлетворительны и показатели ликвидности, и показатели финансовой устойчивости, то такое

предприятие — вероятный кандидат в банкроты. Преодолеть финансовую неустойчивость весьма непросто: нужно время и инвестиции. Для хронически больного предприятия, потерявшего финансовую устойчивость, любое негативное стечение обстоятельств может привести к роковой развязке.

Следует обратить внимание на некоторую формализацию ряд; рассмотренных выше подходов к оценке неплатежеспособности пред приятия: Коэффициенты, выбранные в качестве критериев, не учитывают, в частности, особенностей региональной или отраслевой специфики того или иного предприятия. Поэтому необходимо выполнять комплексный анализ финансового состояния (см. раздел 3.2)

Контрольные вопросы

1. Что следует понимать под финансовыми результатами деятельности предприятия?

2. Какие процедуры включает анализ финансового состояния предприятия?

3. Кто и когда должен проводить анализ финансового состояния предприятия?

4. Какая информация является необходимой для выполнения анализа финансового состояния предприятия?

5. Зачем нужно проводить диагностику банкротства предприятия?

6. Отличаются ли признаки банкротства для предприятий промышленности, сельского хозяйства и непроизводственной сферы?

7. Почему одни и те же показатели (коэффициенты) можно использовать для анализа финансового состояния предприятия и для диагностики банкротства?

Проверочные задания

1. Выберите, по какой формуле из предложенных определяется коэффициент текущей ликвидности предприятия:

а) отношение текущих активов к пассиву баланса;

б) отношение оборотных запасов к объему краткосрочных обязательств;

в) отношение краткосрочных обязательств к объему оборотных средств;

г) отношение оборотных средств к объему краткосрочных обязательств.

2. Какой из признаков является основанием для признания организации неплатежеспособной:

а) коэффициент текущей ликвидности меньше двух;

б) коэффициент обеспеченности собственными оборотными средствами меньше О, I;

в) коэффициент восстановления платежеспособности меньше единицы?

3. Вы оцениваете ликвидность оборотных средств двух предприятий. р[а предприятии А дебиторская задолженность составляет 20% оборотных средств, на предприятии Б — 80%. На каком из предприятий при прочих равных условиях выше ликвидность оборотных средств?

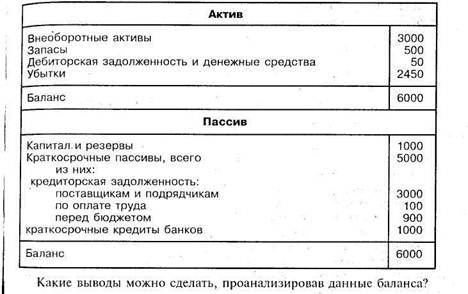

4. Вы проводите диагностику финансово-хозяйственной деятельности предприятия, баланс которого приведен ниже.

Глава 4. АНАЛИЗ ЭКОНОМИЧЕСКИХ

РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

План занятия:

1. Понятие экономической состоятельности предприятия.

2. Анализ экономических результатов деятельности предприятия.

3. Анализ факторов, определяющих экономические результаты деятельности предприятия.

4. Подходы к анализу и оценке риска деятельности предприятия.

4.1. Понятие экономической состоятельности предприятия

Экономическая состоятельность предприятия — это важнейшая характеристика его деловой активности и надежности. Она является важной составляющей в оценке потенциала предприятия, в определении его конкурентоспособности. Экономическая состоятельность характеризует устойчивое положение предприятия, его способность работать прибыльно.

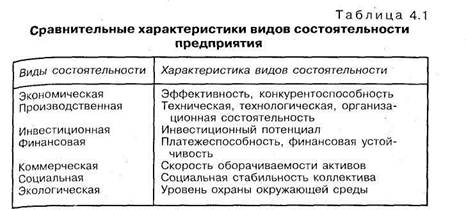

Экономическая состоятельность является одним из условий эффективного хозяйствования. Составными видами экономической состоятельности являются производственная, инвестиционная, финансовая, коммерческая, социальная и экологическая состоятельность (табл. 4.1). Определяющей является производственная состоятельность, которая выступает основанием для других видов состоятельности хозяйствующего субъекта. В свою очередь, производственная состоятельность зависит от технической, технологической и организационной состоятельности предприятия.

Экономические условия хозяйствования призваны обеспечить производственную состоятельность предприятия и на этой основе другие виды его состоятельности. Как отмечалось, производственная состоятельность зависит от достижения технической, технологической состоятельности и др. Тесная взаимосвязь и взаимозависимость между отдельными видами состоятельности объясняется

множественностью и неразрывностью функций экономической состоятельности. К числу этих функций относятся воспроизводственная, социальная, экологическая, стимулирующая, финансовая, рыночная, бюджетообразующая. Не менее важно и рассмотрение времени управления, т. е. промежутка времени от начала сбора информации до выдачи распоряжений в управляемой системе. Чем меньше время управления, тем экономически устойчивее предприятие.

Условиями экономической состоятельности предприятия являются:

• ресурсное обеспечение;

• уровень технического состояния;

• организация труда и производства.

Экономическая состоятельность во многом зависит от инвестиционного обеспечения финансово-хозяйственной деятельности предприятия. При определении объема инвестиций следует учитывать потребность предприятия в сырье, материалах, средствах на реализацию продукции (оборотном капитале). Используемая схема инвестиционного обеспечения финансово-хозяйственной деятельности предприятия должна: обеспечить объем инвестиций, необходимый для планомерного выполнения проекта; действовать в направлении оптимизации структуры инвестиций и налоговых платежей; обеспечивать снижение капитальных затрат и риска проекта; обеспечивать баланс между объемом привлеченных финансовых Ресурсов и величиной получаемой прибыли.

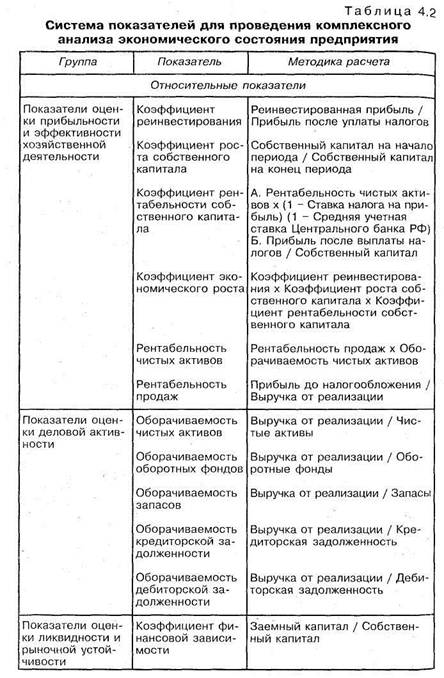

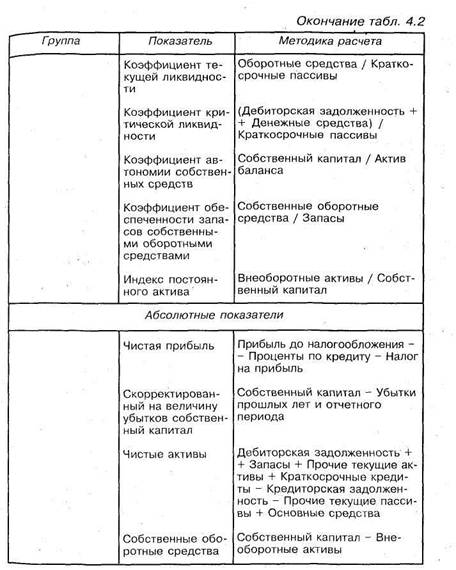

В основе комплексной оценки экономической состоятельности финансово-хозяйственной деятельности предприятия лежит использование системы различных показателей. Система показателей для проведения комплексного экономического анализа представлена в табл. 4.2.

Коэффициент экономического роста складывается из трех коэффициентов:

♦ рентабельности собственного капитала (объем чистой прибыли на собственный капитал);

♦ реинвестирования (доля чистой прибыли, направленной на расширение производства);

♦ роста собственного капитала (на конец отчетного периода).

Коэффициент реинвестирования отражает политику предприятия? по распределению прибыли. Чем выше этот коэффициент, тем выше экономический рост компании. Коэффициент роста собственного капитала показывает рост собственного капитала относительно его значения на начало отчетного периода. На величину собственного капитала могут оказывать влияние изменения размера уставного и добавочного капитала, реинвестированной прибыли, целевое финансирование и другие поступления. Наряду с расчетом коэффициента экономического роста для анализа и диагностики экономических результатов финансово-хозяйственной деятельности предприятия необходим расчет всех показателей, приведенных в таблице. Это позволит оценить все стороны хозяйственной деятельности предприятия, касающиеся структуры его капитала, кредитоспособности и пр.

Однако результаты коэффициентного анализа не могут служить единственным основанием для заключения о состоянии предприятия, а лишь позволяют сделать отдельные выводы о сильных и слабых сторонах его экономической деятельности. Коэффициентный анализ является одним из этапов проведения анализа и диагностики финансово-хозяйственной деятельности предприятия. Экономическая состоятельность предприятия также зависит от того, в какой стадии делового экономического цикла оно находится. Деловой цикл, описывающий периоды подъема или упадка экономики в целом, оказывает существенное влияние на финансово-хозяйственную деятельность предприятия. Он характеризуется динамикой следующих факторов:

• тенденции потребительских ожиданий и потребительских расходов

• действия, предпринимаемые правительством по сокращении» или увеличению денежной массы;

• тенденции движения процентных ставок (рефинансирования Центрального банка РФ и доходности по ГКО);

• правительственный прогноз индекса инфляции и индекса цен

• повышение или снижение налоговых ставок;

• накопление или ликвидация товарно-материальных запасов фирмы;

• программа капиталовложений предпринимательского сектора в новые производственные мощности и оборудование;

• государственные расходы на оборону и социальные нужды;

• оценка финансового состояния экономики в целом.

Деловой цикл финансово-хозяйственной деятельности предприятия зависит от общей экономической динамики страны, региона. Он формируется под влиянием международной торговли, межгосударственных валютных курсов, а также конкуренции со стороны зарубежных товаров и услуг.

Внутренние факторы состоятельности — это производственно-хозяйственные факторы (состояние и обеспеченность финансовыми, трудовыми и материальными ресурсами), определяющие результаты деятельности предприятия. Результатами влияния этих факторов являются состояние активов и их оборачиваемость.

Имеется ряд факторов, имеющих комплексный характер. Например, в современных условиях хозяйствования существенно возросла роль фактора неопределенности и риска. Отсюда и повышенный интерес к применению таких методов обоснования решений, которые дают возможность их учета. Методы обоснования решений в условиях неопределенности должны помочь найти такой вариант решения, который давал бы хорошие результаты в предсказуемых условиях при достаточно высокой вероятности того, что при возникновении непредвиденных обстоятельств он принесет также положительные результаты. Руководитель должен знать, какое влияние на принимаемые решения может оказать фактор неопределенности, когда, где и с какой вероятностью он может возникнуть и какие меры следует принять, чтобы смягчить его последствия.

Различают процессы, которые прямо и косвенно влияют на деловой цикл. Например, уровень инфляции прямо влияет на деловой цикл. Следует заметить, что уровень инфляции, в свою очередь, зависит от стадии делового цикла. Таким образом, инфляция и деловой цикл находятся в тесной связи. Причиной инфляции, или удешевления денег из-за повышения цен, являются, по мнению многих экономистов, чрезмерные государственные расходы. Инфляция, в свою очередь, непосредственно влияет на инвестиционный потенциал предприятия.

Анализ, диагностика и контроль за состоянием делового цикла финансово-хозяйственной деятельности предприятия являются одной из основных функций коммерческого мониторинга, главное содержание которого состоит в детальном анализе конъюнктуры рынка, цен, себестоимости, сбытовой политики предприятия. В целом экономическая состоятельность предприятия характеризуется конкретными результатами финансово-хозяйственной деятельности.

4.2. Анализ экономических результатов деятельности предприятия

Основными экономическими результатами финансово-хозяйственной деятельности предприятия являются объем выпущенной и реализованной продукции, валовой доход, прибыль, стоимость имущественного комплекса предприятия. Экономические результаты работы предприятия зависят от конкурентоспособности, востребованности его продукции (работ, услуг), уровня рейтинга, де-

ловой активности и деловой репутации. На результаты экономической деятельности предприятия влияют уровень безубыточности, ликвидности, платежеспособности и финансовой устойчивости (см. раздел 3.2). Экономические результаты финансово-хозяйственной деятельности предприятия отражают в целом эффективность использования его экономического потенциала, который включает кадровый, технический, производственный и финансовый потенциал и характеризует общие возможности, а также конкретные виды экономической деятельности предприятия.

Экономические результаты деятельности предприятия связаны с эффективностью использования экономических методов управления, действие которых основано на широком применении экономических регуляторов (рычагов). Оценить влияние экономических рычагов на результаты финансово-хозяйственной деятельности предприятия очень сложно, так как они противоречивы в своей основе. Особенно это относится к таким экономическим рычагам, как материальные стимулы, льготы, компенсации, санкции, дотации, обязательные платежи во внебюджетные фонды, налоги. Данные экономические рычаги должны создать заинтересованность в развитии производства. Неправильное использование налоговых льгот, например, может нарушить пропорции между производством и потреблением. Непродуманная система материального стимулирования и налогообложения имеет негативные социально-экономические последствия. При прогрессивных налоговых ставках, когда при относительно низкой величине дохода значительная его часть идет в уплату налога, наиболее способная, творческая часть населения вынуждена ограничивать свою деятельность, так как оказывается, что чем больше люди работают, тем большую часть времени они работают бесплатно.

Объем реализованной продукции бесспорно является основным экономическим результатом финансово-хозяйственной деятельности предприятия. Это показатель сводного характера, характеризующий общие результаты экономической деятельности предприятия. Выручка от реализации продукции (работ, услуг) является основным источником поступления финансовых ресурсов и денежных средств. Процесс материального производства завершается доведением готового продукта до потребителя путем реализации изготовленной продукции (работ, услуг). Реализация продукции является одним из основных показателей успешности завершения процесса производства и в то же время представляет собой законченную стадию кругооборота средств предприятия, имеющую огромное значение для его нормальной хозяйственной деятельности.

Реализованной продукцией считается готовая продукция, отпущенная потребителям или вывезенная ими со складов предприятия-изготовителя, в оплату которой в полном объеме поступили средства на счет поставщика. Выручка от реализации представляет собой сумму денежных средств, поступивших на счет предприятия за реализованную продукцию и оказанные услуги. Она служит основным источником денежных доходов предприятия. Выручка от реализации является важнейшей финансовой категорией, выражающей денежные отношения между поставщиком и потребителем товара. Будучи финансовой категорией, выручка выступает как один из главных источников поступления финансовых ресурсов предприятия и денежных средств. Отметим, что под финансовыми ресурсами понимается валовой доход, распределяемый на формирование фонда оплаты труда и денежных накоплений, а денежные средства — оборотные средства и амортизация.

Выручка от реализации продукции (работ, услуг) зависит от организации маркетинга и ценообразования. Цели маркетинга состоят в следующем:

• изучение рынка ресурсов для переработки и рынков сбыта готовой продукции;

• содействие продвижению на рынок и реализации продукции (работ, услуг);

• привлечение постоянных потребителей путем их обслуживания с использованием системы скидок;

• реклама в местной печати, на радио и телевидении;

• обоснование уровня цен;

• прогнозирование сбалансированности спроса и потребления. Маркетинговые исследования в настоящее время приобретают

большее значение в связи с тем, что в результате экономических преобразований последних лет нарушились четкие, годами отлаженные производственно-экономические связи. С одной стороны, хозяйствующие субъекты получили абсолютную финансовую свободу, а с другой — полностью зависимы от конечных результатов финансово-хозяйственной деятельности. В условиях диспаритета цен на промышленную продукцию, горюче-смазочные материалы, топливо и электроэнергию повышается роль правильной стратегии и тактики технико-экономической деятельности предприятия.

Ценообразование является важным процессом определения реальной стоимости выпущенной продукции (работ, услуг). Цены являются конкретным выражением производственных результатов технико-экономической деятельности предприятия. Цена, согласно классическому определению экономической теории, является денежным выражением стоимости товара (услуги). Понятие цены тесно связано с понятием рыночной стоимости. При этом рыночная стоимость понимается как общепризнанная стоимость произведенного товара, определяемая затратами общественно необходимого

труда. Цена тесно связана с действием закона спроса и предложения. Соотношение спроса и предложения определяет в значительной степени общий уровень цен. В России классический механизм действия закона спроса и предложения корректируется на инфляцию и кризис неплатежей. Очень часто цены искусственно завышаются из-за обесценения денег, задержек платежей из-за отсутствия денег на счетах.

Основными факторами ценообразования являются: спрос, предложение, конкуренция. К основным принципам ценообразования общепринято относить следующие:

♦ отражение издержек производства, распределения, обмена и потребления;

♦ соответствие минимального уровня цены общему уровню издержек производства;

♦ отражение в цене качественных характеристик товара.

Рыночная цена отражает конечный результат общественного производства — непосредственную реализацию товаров и услуг потребителю, реальное соотношение спроса и предложения. При формировании рыночной цены большое значение имеют потребительские свойства и уровень качества, уровень цен на аналогичные товары и услуги, взаимозаменяемость и взаимодополняемость товаров и услуг, реальное соотношение спроса и предложения, покупательная способность населения в данный момент времени.

Свободные (рыночные) цены на отечественные товары народного потребления формируются исходя из отпускной цены с налогом на добавленную стоимость и торговой надбавки. Свободные (рыночные) цены на импортные товары народного потребления формируются исходя из отпускной цены (включая таможенные пошлины и сборы, акцизы) и торговой надбавки. Торговая надбавка определяется продавцом исходя из конъюнктуры рынка (сложившегося спроса и предложения). В торговую надбавку включаются издержки обращения, в том числе транспортные и другие расходы продавца, наценки оптовых и розничных торговых предприятии, а также налог на добавленную стоимость. В целом уровень цены реализации отражает востребованность, конкурентоспособность продукции (работ, услуг).

В условиях рыночных отношений основной целью финансово-хозяйственной деятельности является получение прибыли. Прибыль обеспечивает предприятию возможности самофинансирования, удовлетворения материальных и социальных потребностей собственника капитала и работников предприятия; на основе налога на прибыль обеспечивается формирование бюджетных доходов. Прибыль является конечным результатом деятельности предприятия. Можно произвести большой объем продукции, однако, если она не будет

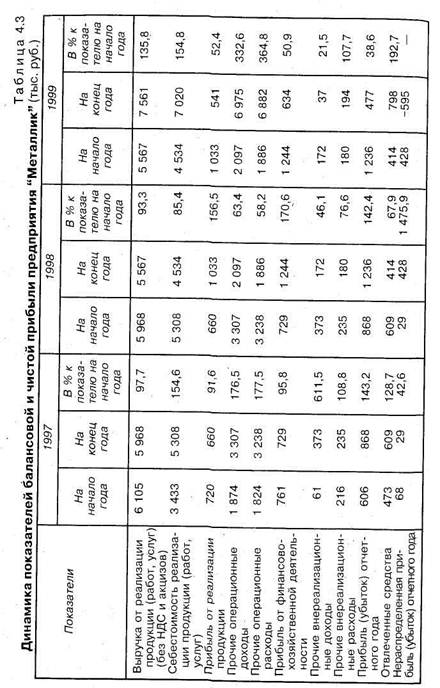

реализована или реализована по цене, не обеспечившей получение прибыли, то предприятие окажется в тяжелом финансовом состоянии- Пример отражения динамики показателей балансовой и чистой прибыли предприятия приведен в табл. 4.3.

Анализ данных таблицы за 1997 г. показывает "увеличение балансовой прибыли и 1,3 раза, однако чистая прибыль уменьшилась в 1,3 раза за счет роста объема отвлеченных средств, направляемых на пополнение фонда потребления. Кроме того, уменьшилась прибыль от реализации с 720 тыс. до 660 тыс. руб. за счет увеличения себестоимости реализации продукции (работ) в 1,5 раза. Увеличение себестоимости связано с удорожанием сырья, материалов, полуфабрикатов, а также с повышением заработной платы производственных рабочих. Такая же тенденция наблюдалась и в 1999 г., когда себестоимость по вышеуказанным причинам возросла в 1,5 раза.

Снижение прибыли от финансово-хозяйственной деятельности в 1997 г. с 761 тыс. до 729 тыс. руб. связано с увеличением операционных доходов и расходов. Наибольший удельный вес в составе операционных доходов занимают: поступления от реализации основных средств, "прочих активов", плата за аренду помещений. Операционные расходы включают: выбытие материалов, полуфабрикатов, малоценных и быстроизнашивающихся предметов, стоимость выбывших основных средств.

В 1998 г. наблюдался одновременный рост балансовой прибыли в 1,4 раза и чистой прибыли в 1,5 раза, что связано с уменьшением доли отвлеченных средств. Прибыль от финансово-хозяйственной деятельности увеличилась в 1,7 раза. Имело место сокращение операционных доходов и операционных расходов. В 1999 г. балансовая прибыль уменьшилась с 1236 тыс. до 477 тыс. руб. Увеличились операционные доходы в 3,3 раза и операционные расходы в 3,6 раза, что связано с окончанием строительства жилого 60-кнар-тирного дома, в связи с чем предприятие понесло убыток на сумму 595 тыс. руб., оплатив4/, стоимости квартир (работники предприятия получили квартиры, оплатив '/5 их стоимости).

Делая общий вывод по данным табл. 4.3, отмстим, что наиболее благоприятным периодом из трех анализируемых является 1998 г., в котором наблюдается снижение себестоимости, операционных доходов и операционных расходов, отвлеченных средств, вследствие чего произошло увеличение прибыли от реализации продукции и от финансово-хозяйственной деятельности, балансовой и чистой прибыли. 1999 г. характеризуется большим ростом себестоимости (в 1,5 раза), операционных доходов и операционных расходов, отвлеченных средств, в результате чего уменьшились балансовая прибыль, прибыль от реализации и от финансово-хозяйственной Деятельности. Вес это является отрицательной тенденцией.

Экономические результаты финансово-хозяйственной деятельности предприятия также характеризуются распределением и использованием прибыли. К основным направлениям распределения прибыли относятся налоги, уплачиваемые за счет прибыли, купонные (процентные) выплаты по долговым ценным бумагам (облигациям, векселям), дивиденды по привилегированным и обык-

Новенным акциям, отчисления в фонды предприятия (накопления развития производства, потребления, материального стимулирования, социально-культурного развития и др.).

Важным экономическим результатом финансово-хозяйственной деятельности предприятия является рыночная стоимость его имущественного комплекса. Стоимость предприятия (имущественного комплекса) является базовой характеристикой его экономической состоятельности. Имущественный комплекс предприятия включает все имущество, находящееся на балансе предприятия в данном периоде.

Рыночная стоимость имущества может рассматриваться как объективная цена, отражающая соотношение спроса и предложения на определенную дату. Рыночная стоимость имущественного комплекса предприятия зависит от ряда факторов. Основными факторами являются: отраслевая принадлежность, территориальное расположение, деловая репутация, торговая марка, стоимость основных фондов, стоимость ноу-хау, стоимость товарно-материальных запасов и нематериальных активов. Достаточно большое влияние на стоимость имущественного комплекса предприятия оказывает его рыночная доходность, стоимость аналогичных комплексов, ликвидность. Полуликвидностью в данном случае понимается способность имущественного комплекса (в целом или его части) быть реализованным. Важное значение для определения действительной рыночной стоимости имущественного комплекса предприятия имеет достоверность бухгалтерского баланса, т. е. соответствие значений его показателей объективной реальности.

4.3. Анализ факторов,

определяющих экономические результаты деятельности предприятия

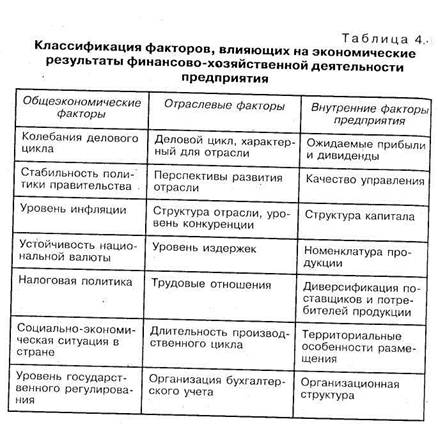

Важное значение имеет анализ факторов, оказывающих положительное или отрицательное воздействие на экономические результаты финансово-хозяйственной деятельности предприятия. Например, к факторам, определяющим успех предприятий торговли и сферы услуг, относятся: контроль за конкурентами, ориентация на запросы клиентов, учет конъюнктуры рынка, сплоченность сотрудников, четкое определение целей и системы ценностей, учет личностных особенностей и привычек работников, их личная заинтересованность в результатах труда, маркетинг, продвижение на рынок социально значимых, престижных товаров и услуг. Классификация факторов, влияющих на деловой цикл финансово-хозяйственной деятельности предприятия, представлен в табл. 4.4.

Внутренние условия деятельности предприятия можно разделить на три группы:

1) материально-ресурсное обеспечение производства, определяющее ресурсы и возможности предприятия. Основными в этой группе являются производственные факторы (здания, сооружения, машины, механизмы, оборудование, земля, сырье и материалы, топливо, энергия, рабочая сила, информация);

2) обеспечение экономического и технического развития предприятия (инновации, инвестиции, организация труда и производства, повышение квалификации работников);

3) обеспечение высокого уровня рентабельности (высокоэффективная коммерческая и снабженческая деятельность, связанная с эффективностью рыночных связей).

Управление факторами, влияющими на экономические результаты деятельности предприятия, направлено на обеспечение ритмичности производства, совершенствование его организации, улучшение снабжения необходимыми ресурсами; снижение издержек

производства или их поддержание на конкурентном уровне; получение прибыли в размере, обеспечивающем техническое и экономическое развитие предприятия.

Внешние условия деятельности предприятия отражают экономическую ситуацию в стране и за рубежом, в отдельных регионах, ' на отраслевых рынках. Важнейшими из внешних условий хозяйствования предприятий являются размер налоговых ставок, уровень процента за кредиты, степень монополизации отрасли, уровень развития рыночных отношений и рыночных структур, состояние рынка труда, инвестиционная активность предприятия.

4.4. Подходы к анализу и оценке риска деятельности предприятия

Неустойчивое положение большого числа российских предпри-. ятий, вызванное стремительной сменой экономических условий их существования, предопределяет насущную необходимость выявления рисков. Однако многие предприятия в настоящее время недостаточно четко представляют, что такое риск и как его можно оценить. Вопросы теории рисков в течение последних лет достаточно часто поднимаются в специальных экономических изданиях. Гораздо реже исследуется конкретная практика оценки, прогнозирования и страхования финансовых рисков реального предприятия. Рассмотрим отдельные вопросы оценки, прогнозирования -и страхования рисков экономической деятельности предприятия.

Риск — это вероятность возникновения убытков или неполучения (недополучения) доходов по сравнению с прогнозируемым вариантом. В целом риск как меру экономической или социальной неопределенности можно классифицировать:

•. по степени риска — допустимый риск, когда теряется часть дохода, прибыли; критический риск, при котором полностью утрачиваются доходы и возникает необходимость возмещать затраты; катастрофический риск полной потери имущества;

• по объектам — риск отдельных юридических и физических лиц;

• по виду деятельности — риск посреднической, торговой, консалтинговой и иной деятельности;

• по экономическому содержанию— чистый риск как объективная возможность получения убытков (нулевого результата) и спекулятивный риск как субъективная возможность получения положительного или отрицательного результата определенной деятельности;

• по характеру — операционный, инфляционный, кредитный, валютный, процентный, общеэкономический, страновой, региональный, отраслевой, инвестиционный.

Календарное планирование и разработку календарных планов-графиков отдельных производственных, операционных и технологических циклов. Организационное проектирование осуществляется на базе описанных выше системы нормативов и анализа, имеет целью ра3, работку модели структуры или производственного процесса и включает следующие способы (приемы):

• проектирование производственной структуры экономической системы; проектирование производственных процессов, включая проектирование рациональной системы разделения и кооперации труда работников по выполнению производственных процессов и ведению хозяйственной деятельности;

• проектирование структуры управляющей системы; проектирование процессов управления (разработка положений об отделах и службах, функционально-должностных инструкций, схем документооборота, рабочих инструкций, схем распределения ответственности, организационных операций и процедур, технологии процессов управления данным звеном производства в целом и схем отдельных технологических циклов управления и т. п.

Организационное проектирование требует соответствующей подготовки, обработки исходных данных. Исходными материалами для разработки комплексного организационного проекта являются: цели, задачи, критерии эффективности рационализации, сформулированные руководством; планы и программы рационализации системы управления; данные обследования системы управления (первичные, исходные материалы); данные анализа резервов повышения эффективности системы управления; результаты исследований, экспериментов, моделирования, технико-экономических расчетов; данные науки управления производством (научно-информационный поиск, изучение специальной литературы); обобщение передового опыта управления производством, нормативы, типовые разработки, межотраслевые и отраслевые методические рекомендации, стандарты, образцы документации.

5.3. Факторы, влияющие на результаты работы предприятия

На производственные результаты работы предприятия оказывает влияние большое количество разнообразных факторов, в том | числе научно-технические исследования и техническое развитие; производственная деятельность; трудовые ресурсы и их использование, занятость и производительность труда; внутри- и межпроизводственные связи; внешнеэкономическая деятельность. I

Определяющее влияние на производственные результаты финансово-хозяйственной деятельности имеет организация производства. Рациональная организация производства основана на следующих принципах: непрерывность, пропорциональность, параллельность, прямоточность, автоматичность, ритмичность. Различают следующие виды (типы) организации производства:

• серийное производство (организация поточных и автоматических линий, закрепление за рабочим местом определенных операций, высокий уровень специализации и разделения труда, высокая производительность труда и низкая себестоимость);

• массовое производство (высокий уровень механизации поточных линий);

ш единичное производство (высокая себестоимость, трудоемкость, использование труда высококвалифицированных рабочих-универсалов).

В процессе производства различают параллельное и последовательное движение предметов труда. Длительность производственного цикла зависит от оборачиваемости оборотных средств. Поточное производство имеет самую короткую длительность производственного цикла, характеризуется непрерывностью и ритмичностью. Это прогрессивная форма организации производства, основанная на ритмичной повторяемости согласованных во времени основных и вспомогательных операций. Она предполагает наличие специально оборудованных рабочих мест, расположенных в порядке очередности выполнения операций технологического процесса. Поточное производство при неподвижном изделии базируется на использовании метода стационарного потока (последовательной смене специалистов).

Массово-поточное производство предполагает наличие однопредметных линий изготовления продукции одного наименования. Рабочее место специализируется на изготовлении одной детали или выполнении одной операции. Непрерывно-поточное (конвейерное) производство основано на синхронизации операционных циклов. Такт, или шаг конвейера (удобная рабочая скорость) может составлять от 0,1—0,8 до 3,5 м/мин. Рабочее место за конвейером называется зоной работы. Работа организована на рабочих местах, расположенных вдоль конвейера. Одну операцию, как правило, выполняют несколько рабочих. Прерывно-поточное (прямоточное) производство основано на различной продолжительности операций, не равной и не кратной такту поточной линии. В этом случае ритмичность означает, что через определенные промежутки времени на каждой операции производится одинаковое, число изделий. Предусматриваются заделы между операциями. Серийно-поточное производство основано на наличии нескольких поточных предметных линий, которые могут быстро переналаживаться. Постоянно-

■.. поточное производство предназначено для организации многономенклатурных производственных процессов.

Различают три вида выполнения операций в производстве:

• последовательное (последующая операция начинается после, окончания предыдущей);

• параллельно-последовательное (следующая операция наступает ранее, чем полностью заканчивается предыдущая, т. е. идет частичное совмещение времени выполнения смежных операционную циклов);

• параллельное (одновременное выполнение различных операций в целях сокращения времени).

Производственная структура предприятия отражает состав цехов и служб, их мощность, формы построения (по видам структуры — технологическая, предметная, смешанная; по типу производства — массовое, серийное, единичное и т. д.). Производственная структура составляет основу построения организационной структуры производства, выбора ее оптимальных форм. Можно выделить формы организации производства по ступеням: на уровне предприятия — цеховая, бесцеховая, корпусная, филиальная (отдельные производства); на уровне отрасли (подотрасли) - объединения, в которых одно предприятие является головным, а все другие — его филиалами (производствами); объединения относительно самостоятельных предприятий и т. п.; на уровне промышленное т и в целом — отраслевые и территориальные организационные формирования.

К числу основных факторов, определяющих производственные результаты деятельности предприятия, относится и оптовая цена продукции (работ, услуг). Оптовая цена, или цена производства, отражает затраты на производство, а также прибыль, соответствующую нормал