Основными фондами являются средства труда, которые имеют стоимость более 100 минимальных размеров оплаты труда и пользуются длительное время, частями перенося свою стоимость на создаваемую продукцию (работы, услуги). Состояние основных фондов характеризуется их наличием, структурой и сроком эксплуатации.

Различают основные производственные (участвуют непосредственно в производстве) и непроизводственные фонды (используются в непроизводственной сфере); активную (машины, механизмы, оборудование, транспорт) и пассивную часть фондов (здания, сооружения, производственные площадки). Структура ochobhi фондов включает: передаточные устройства, машины и механизм (силовые, измерительные, регулирующие, вычислительная техника), здания, сооружения, транспортные средства, оборудован!! производственный инвентарь. Для отнесения основных фондов той или иной группе используется Общероссийский классификатор основных фондов. Общая классификация основных фондов г их группам и видам дана в табл. 9.1.

Основные фонды различаются по конструкции, виду используемых материалов и технологии изготовления. Отметим, что в последнее время многие традиционные материалы заменены новыми, высотехнологичными. Например, появился пенобетон, пластиковые окна, новые отделочные материалы. Многие детали машин, механизмов, оборудования-стали изготовлять из высокопрочных пластмасс.

Здания и сооружения подразделяют на постоянные и временные. Последние обычно возводятся для осуществления определенных работ или функций (например, временные административные, бытовые здания на период строительных и изыскательских работ). Машины, механизмы, оборудование и транспортные средства принято классифицировать по стране происхождения, заводу-изготовителю, марке, мощности, коэффициенту полезного действия.

9.2. Анализ и диагностика состояния основных фондов

Анализ и диагностика состояния основных фондов базируется на пяти базовых показателях оценки их стоимости. К этим показателям относятся первоначальная, восстановительная, остаточная, утилизационная и инвестиционная стоимость. Важно определить, какой аспект (экономический или бухгалтерский) этих показателей является целью анализа. Различия между экономическим и бухгалтерским подходом к определению этих показателей представлены в табл. 9.2.

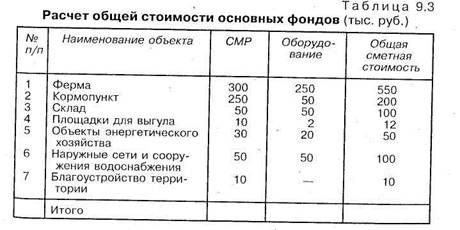

Стоимость основных фондов является важной характеристикой финансово-хозяйственной деятельности предприятия. Для анализа стоимости имущественного комплекса предприятия выполняется расчет общей стоимости основных фондов (табл. 9.3).

В ходе анализа определяются доля каждой группы основных фондов, соотношение стоимости строительно-монтажных работ (СМР) и оборудования в общей стоимости основных фондов. Обычно та кой анализ выполняется при принятии на учет новых объектов.

Текущий анализ и диагностика состояния основных фондов производится на основе специальных балансов, к которым относятся баланс основных фондов (табл. 9.4), баланс оборудования (табл. 9.5) и баланс производственной мощности (см. табл. 5.2).

анализ оборудования должен выполняться по каждой единице оборудования и содержать ее основные технические характеристики.

д.З. Анализ использования основных фондов

Для оценки использования основных фондов применяются также показатели, как интенсивность использования основных фондов, загрузка оборудования, коэффициент полезного действия ма-шин и механизмов. Важное значение для анализа использования основных фондов имеют их первоначальная, остаточная стоимость и износ. Первоначальная стоимость основных фондов отражает их стоимость при постановке на учет. Остаточная стоимость определяется по состоянию на день анализа как разница между первоначальной стоимостью основных фондов и износом, начисленным по нормам амортизации.

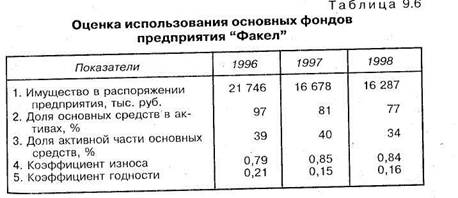

Для комплексной оценки использования основных фондов делается анализ структуры активов и источников баланса, а также вычисляется доля основных средств в активах, доля активной части основных средств и коэффициенты износа и годности (табл. 9.6).

Доля основных средств в активах в 1996 г. составила 97%, в 1997 г. — 81%, в 1998 г. — 77%. Это свидетельствует о том, что большую часть активов предприятия составляют основные средства, а не оборотные, что является отрицательной характеристикой для предприятия. Доля активной части основных средств в 1996—1998 гг. в целом уменьшилась на 5%, что положительно сказалось на работе предприятия. В 1996 г. предприятие характеризовалось высоким коэффициентом износа (0,79) и относительно низким коэффициентом годности (0,21). В 1997 и 1998 гг. коэффициент износа составил соответственно 0,85 и 0,84, а коэффициент годности — 0,15 и 0,16.

Это свидетельствует о старении основных фондов и необходим I их скорейшей замены. ^т

Доля основных средств в активах есть отношение первоначальной стоимости основных средств к итогу агрегированного бал,1|ь| нетто. Результат умножается на 100%. Коэффициент износа есть отношение износа основных средств к первоначальной стоимость основных средств. Коэффициент годности находится как разница v единицей и коэффициентом износа.

Важное значение имеет диагностика правильного начисления износа и расчет остаточной стоимости, а также отнесение мал оборудования, вычислительной техники в состав определен групп основных фондов.

9.4. Анализ причин морального и физического износа основных фондов

Основные фонды в процессе эксплуатации подвергаются физическому и моральному износу. Физический износ связан с тем, ч; основные фонды изнашиваются и становятся непригодными к дальнейшей эксплуатации. Моральный износ предопределен появление технически более мощных и совершенных конструкций, оборудования, машин и механизмов, которые по основным характеристикам превосходят эксплуатируемые.

Анализ и диагностика величины и причин морального и физического износа —• важный элемент анализа и диагностики финансово-хозяйственной деятельности предприятия. Это связано с тем, что стоимость зданий, сооружений, машин, оборудования, механизмов и агрегатов, входящих в состав основных фондов, является важным экономическим показателем деятельности предприятия. Он оказывает влияние на уровень рентабельности производства, величину амортизационных отчислений, налогообложений имущества, уровень рыночной стоимости имущества предприятие Основные причины морального и физического износа основ* фондов приведены в табл. 9.7.

9.5. Анализ начисления амортизации и диагностика ее использования

При анализе и диагностике финансово-хозяйственной деятельности предприятия важно исследовать порядок расчета и использования амортизационных отчислений. Это связано с тем, что воспроизводство основных фондов через механизм амортизации является одной из ключевых проблем современной экономики. В соответст1*1 с хозяйственным законодательством изношенная часть осноин

производственной ситуации, а косвенными являются система семейного и школьного воспитания, воздействие средств массовой информации и среды проживания.

Существует отраслевая и территориальная специфика занятости рудовых ресурсов, особенности занятости на предприятиях различной организационно-правовой структуры и формы собственности. Общая характеристика состояния трудовых ресурсов содержится в ба лансе трудовых ресурсов (табл. 10.1.).

Баланс трудовых ресурсов может разрабатываться по различным и- видам трудовых ресурсов (квалифицированные рабочие, рабочие с и- высшим и средним специальным образованием) с любой степенью детализации. Разработка баланса трудовых ресурсов позволяет качественно и аргументированно проводить диагностику состояния трудовых ресурсов.

Общепризнанно, что уровень' профессионализма работника и

владение им необходимой информацией образуют его оборотный

и капитал, а наличие инвестиционных проектов, инновационных предложений, идей составляет его основной капитал. Капитализированная оценка рабочей силы должна выражаться в соответствующей заработной плате. Интеллектуальным капиталом является научная продукция. Отметим, что конкурентоспособность работника зависит от его здоровья и уровня духовного потенциала:- личности. Профессиональные знания и опыт отдельных работников в процессе производства превращаются в трудовой капитал, я

10.2. Анализ использования трудовых

ресурсов

Использование трудовых ресурсов характеризуется такими показателями, как среднесписочная численность занятых и их социально-демографические особенности, уровень занятости работников физическим и умственным трудом, интенсивность труда, число отработанных рабочих дней, средняя продолжительность рабочего дня, число выходных, количество дней отпуска, число и продолжительность перерывов, предоставляемых внутри рабочего дня, время простоев, число дней болезни и т. п. Одной из важнейших характеристик использования трудовых ресурсов является показатель производительности труда, который детально рассматривается в гл. 12. Анализ использования трудовых ресурсов может осуществляться на основе баланса использования рабочего времени (табл. 10.2).

/Анализ использования трудовых ресурсов предполагает исследование механизма поведения и активизации работников предприятия, который включает мотивацию, стимулирование и контроль.

Трудовое поведение работников определяется взаимодействием различных внутренних и внешних мотивов. К внутренним мотивам относятся личные потребности, интересы, желания, стремления, ценностные ориентации, идеалы. Под мотивом (целевой установкой) понимается предрасположенность работника действовать тем или иным образом. Деятельность человека обосновывается одновременно несколькими мотивами. Любой мотив труда, имеет такую структуру:

» потребность, которую хочет удовлетворить работник; в благо, позволяющее удовлетворить эту потребность;

• трудовое действие, необходимое для получения блага;

• цена или издержки материального и морального характера, связанные с осуществлением трудового действия.

В разных трудовых ситуациях структура мотиваций различна. У работников, занятых малосодержательным трудом, ведущим мотивом выбора работы является размер заработной платы. У работников, занятых более содержательными видами труда, значимость отдельных мотивов выравнивается. Это касается и таких мотивов,

как заработная плата и содержание труда. На различия и изменения структуры мотивов оказывает большое влияние возможность удовлетворения потребностей как в самой сфере труда, так и в других сферах жизнедеятельности. Так, стимулирующее влияние заработной платы ослабляется до тех пор, пока в обществе не перекрыты каналы получения нетрудовых доходов.

Мотивация труда — это стремление работника удовлетворить спои потребности (получить определенные блага) посредством трудовой деятельности. Мотивы труда с содержанием самого труда, как правило, не связаны. Они имеют сугубо материальный характер (оплата труда, сохранение рабочего места) либо связаны непосредственно с условиями труда, которые устраивают работника (например, близость места работы к дому, занятость неполный рабочий день и т. п.). Труд, содержание которого строго регламентировано, нуждается в дополнительной мотивации.

Разгосударствление собственности и наделение ею работников стимулирует у них личную заинтересованность в результатах труда, в получении дохода.

10.3. Анализ производительности труда

Анализ использования трудовых ресурсов во многом зависит от интенсивности труда, главным измерителем которой является производительность труда. Производительность труда определяется как отношение объема реализации продукции (работ, услуг) к среднесписочной численности занятых. Анализ производительности труда может быть осуществлен в три этапа. На п е р в ом этапе определяются основные факторы, влияющие на уровень и динамику производительности труда (табл. Ю.З).

На втором этапе осуществляется расчет влияния данных факторов на изменение производительности труда. Третий этап предполагает выбор оптимального варианта экономического обоснования роста производительности труда за счет определенного подбора групп факторов.

10.4. Анализ динамики заработной платы

Анализ динамики заработной платы осуществляется по следующим этапам:

I) анализ системы оплаты труда на предприятии. Данный этап начинается с изучения приказов о штатном расписании, решений трудового коллектива, коллективного договора, специально разработанного положения об оплате труда. В этих документах определяется система оплаты труда, используемая на предприятии, устанавливаются тарифы, расценки, система вознаграждения. Оплата труда может быть основана или на отработанном времени (повременная система), или на объеме выполненной работы {сдельная система), или увязана со сроками, качеством и объемом выполненной работы (сдельно-премиальная система). В соответствии с категорией, видом и сложностью работ используют различные ставки и расцепки оплаты труда. Как правило, оплата труда дифференцируется в зависимости от профессии, квалификации, условий труда;

2) анализ динамики заработной платы во временном и профессионально-квалификационном разрезе. Этот вид анализа выполняется на основании ведомостей на оплату труда, данных лицевых счетов работников. Устанавливается зависимость между уровнем оплаты труда и количеством отработанного времени, сложностью и качеством труда, профессиональной квалификацией работника;

3) анализ зависимости заработной платы от качества труда. При этом качество труда подразделяется на высокое, среднее и низкое.

Выделяют труд, требующий высочайшей, высокой, средней квалификации и не требующий квалификации. Классическим примером такой зависимости - является единая тарифная сетка, где тарифный коэффициент возрастает с каждым разрядом от I до 18.

10.5. Анализ эффективности стимулирования трудовых ресурсов

Стимулирование трудовых ресурсов включает систему оплаты труда, поощрения, различные виды социальных льгот и выплат. Традиционная тарифная система оплаты труда и ключевые элементы ее организации в виде гарантированных ставок и должностных окладов пришли в противоречие с рыночными условиями хозяйствования и не только не выполняют стимулирующей роли в повышении результативности труда и производства, но и сдерживают эти процессы. Различного рода премии, доплаты и надбавки превратились в механическую прибавку к тарифным ставкам и окладам, слабо увязываются с конечными результатами деятельности предприятия.

Денежная мотивация является важным, но, естественно, не единственным элементом организации стимулирования высокопроизводительного труда. Заработная плата, которая является основной частью совокупного дохода работника, в последние годы в значительной мере утратила свою стимулирующую роль. В существующих формах она не восприимчива к научно-техническому прогрессу, не заинтересовывает работников в росте качества.продукции, экономии ресурсов, максимальной реализации своих потенциальных возможностей, а трудовые коллективы — в использовании внутренних резервов производства. Как правило, уровень оплаты труда слабо увязывается с его результативностью. Имеет место уравнительность в распределении, незначительны различия в дифференциации доходов от трудовой деятельности рабочих и специалистов, работников разной квалификации. В целом размер традиционных (заработной платы, премий, доплат, надбавок) и новых видов доходов работников, занятых в негосударственном секторе экономики (доходов на капитал, дивидендов по акциям, пособий, выплат, компенсаций и т. д.), слабо зависит от результатов их работы, итогов финансово-хозяйственной деятельности предприятий.

Необходимы новые подходы к обеспечению адекватности системы оплаты труда требованиям рыночной экономики: ликвидация уравнительного принципа и устранение неоправданных различий в уровне оплаты труда, необоснованных льгот и привилегий; вы-

Для различных отраслей используются разные методические подходы по определению затрат на производство продукции (работ, услуг). Чаще всего для сравнительного анализа затрат на производство используются затраты на 1 руб. выпускаемой продукции.

Изменение уровня себестоимости определяется следующим образом:

ДС=(С,- Со)/С„

где С1 и Со — соответственно себестоимость отчетного и базисного

периодов.

Структура себестоимости и ее величина оказывают прямое влияние на прибыль, размер и уровень цен, экономическую эффективность отдельных организационно-экономических и технических мероприятий.

На структуру затрат влияют конкретные условия финансово-хозяйственной деятельности предприятия и различные факторы, к которым относятся:

• техническая оснащенность производства;

• уровень автоматизации и механизации труда;

• специализация (универсальность) технико-экономической деятельности;

• природно-климатические условия;

• месторасположение предприятия.

В рамках диагностики финансово-хозяйственной деятельности предприятия выполняется расчет влияния каждого фактора на себестоимость продукции. При этом факторы делятся на группы:

• прямо зависящие от работы предприятия (снижение расхода сырья, материалов, топлива и электроэнергии на единицу продукции, изменение структуры потребляемых сырья, материалов, топлива и электроэнергии; улучшение использования основных фондов);

• не зависящие от работы предприятия (природно-климатические условия и месторасположение предприятия, емкость сырьевой базы, размещение производственных участков, цехов, комплексов).