Отримана на засадах застосування вищенаведених методів бюджетного контролю інформація є вхідною базою для прийняття управлінських рішень у керуючій системі, здійснення відповідних регулювальних заходів, але наявність такої інформаційної бази ще не гарантує ефективної реакції, оскільки не завжди управлінці володіють необхідною кваліфікацією, щоб виявити проблемні моменти, та, як правило, вони мало використовують у своїй діяльності інструменти, що дають змогу науково обгрунтувати відповідне управлінське рішення.

Після визначення величини повних бюджетних витрат на етапі попереднього контролювання та регулювання часто виникає потреба в оптимізації їх структури. Для формування інформаційної бази щодо бюджетної структури доцільно в межах бюджетного завершального контролювання визначити перелік часткових показників (рівнів бюджетного забезпеченні) на прикладі наведеного у підрозділі 2.4 бюджету доходів та витрат згідно з принципами змістового наповнення бюджетів. Оскільки, як вказувалось раніше, бюджети бажано розробляти за агрегованими статтями, то відповідно до розробленої класифікації для цілей бюджетування на засадах проведених досліджень уточнено номенклатуру витрат за кожним видом витрат (табл. 4.1).

Таблиця 4.1. Номенклатура статей витрат, виділених за ознакою цільового спрямування для забезпечення цілей бюджетування

| Статті витрат Зміст та характеристика витрат | |||||||||

| 1. Витрати на мотивування | |||||||||

| 1.1. Витрати на оплату праці робітників: | |||||||||

| - основна заробітна плата; | Заробітна плата, нарахована за виконану роботу відповідно до встановлених норм праці (норм часу, виробітку, обслуговування, посадових обов'язків), встановлюється у вигляді тарифних ставок (окладів) і відрядних розцінок. Сюди ж включається і вартість продукції, що видається як натуральна оплата працівникам відповідно до Закону України "Про оплату праці".: | ||||||||

| - додаткова заробітна плата; | Надбавки та доплати до тарифних ставок (окладів), передбачені чинним законодавством; премії робітникам за виробничі результати; оплата щорічних і додаткових відпусток тощо. | ||||||||

| - інші заохочувальні та компенсаційні виплати. | Виплати, пов'язані з індексацією заробітної плати в межах, передбачених чинним законодавством; грошова компенсація за невикористану відпустку; оплата простоїв не з вини працівників; надбавки і доплати, не передбачені законодавством і понад розміри, встановлені чинним законодавством; інші винагороди, не передбачені законодавством; одноразові заохочення (до ювілейних І пам'ятних дат, працівникам, які виходять на пенсію); матеріальна допомога тощо. | ||||||||

| 1.2. Витрати на оплату праці фахівців: | |||||||||

| - основна заробітна плата; | Заробітна плата, нарахована за виконану роботу відповідно до встановлених норм праці (як правило, посадових обов'язків). Встановлюється у вигляді посадових окладів, а також суми відсоткових відрахувань залежно від бази нарахування. Сюди ж включається і вартість продукції, що видається як натуральна оплата працівникам відповідно до Закону України "Про оплату праці". | ||||||||

| - додаткова заробітна плата; | Надбавки та доплати до посадових окладів, передбачені чинним законодавством; премії фахівцям за виробничо-господарські результати; оплата щорічних і додаткових відпусток тощо. | ||||||||

| - інші заохочувальні та компенсаційні виплати. | Виплати, пов'язані з індексацією заробітної плати в межах, передбачених чинним законодавством; грошова компенсація за невикористану відпустку; оплата простоїв не з вини працівників; надбавки і доплати, не передбачені законодавством і понад розміри, встановлені чинним законодавством; інші винагороди, не передбачені законодавством; одноразові заохочення (до ювілейних і пам'ятних дат, працівникам, які виходять на | ||||||||

| 1.3. Витрати на оплату праці керівників: | |||||||||

| - основна заробітна плата; | Заробітна плата, нарахована за виконану роботу відповідно до встановлених норм праці (як правило, посадових обов'язків). Встановлюється у вигляді посадових окладів, а також суми відсоткових відрахувань залежно від бази нарахування. Сюди ж включається і вартість продукції, що видається як натуральна оплата працівникам відповідно до Закону України "Про оплату праці". | ||||||||

| - додаткова заробітна плата; | Надбавки та доплати до посадових окладів, передбачені чинним законодавством; премії керівникам за виробничо-господарські результати; оплата щорічних і | ||||||||

| - ІНШІ заохочувальні та компенсаційні виплати. | Виплати, пов'язані з індексацією заробітної плати в межах, передбачених чинним законодавством; грошова компенсація за невикористану відпустку; оплата простоїв не з вини працівників; надбавки і доплати, не передбачені законодавством і понад розміри, встановлені чинним законодавством; інші винагороди, не передбачені законодавством; одноразові заохочення (до ювілейних і пам'ятних дат, працівникам, які виходять на | ||||||||

| 1.4. Витрати на оплату праці інших категорій працівників (наприклад, | |||||||||

| - основна заробітна плата; | Заробітна плата, нарахована за виконану роботу відповідно до встановлених норм праці (норм часу, виробітку, обслуговування, посадових обов'язків). Встановлюється у вигляді тарифних ставок (окладів) і відрядних розцінок для робітників, посадових окладів для фахівців та керівників, а також суми відсоткових відрахувань залежно від бази нарахування. Сюди ж включається і вартість продукції, що видається як натуральна оплата працівникам відповідно до Закону України "Про оплату праці". | ||||||||

| - додаткова заробітна плата; | Надбавки та доплати до тарифних ставок (окладів) робітникам та посадових окладів фахівцям та службовцям, передбачені чинним законодавством; премії робітникам, фахівцям та керівникам за виробничо-господарські результати; оплата щорічних і додаткових відпусток тощо. | ||||||||

| - інші заохочувальні та компенсаційні виплати. | Виплати, пов'язані з індексацією заробітної плати в межах, передбачених чинним законодавством; грошова компенсація за невикористану відпустку; оплата простоїв не з вини працівника; надбавки і доплати, не передбачені законодавством і понад розміри, встановлені чинним законодавством; інші винагороди, не передбачені законодавством; одноразові заохочення (до ювілейних і пам'ятних дат, працівникам, які виходять на пенсію); матеріальна допомога тощо. | ||||||||

| 2. Витрати на соціальний розвиток | |||||||||

| 2.1. Витрати на підвищення кваліфікації та перекваліфікацію працівників | Витрати на навчання працівників у вищих закладах освіти, професійно-орієнтованих курсах; оплата навчальних відпусток; витрати на оплату послуг викладачів та консультантів щодо навчання працівників підприємства та підвищення їхньої кваліфікації без відриву від виробництва; витрати на оплату стажування працівників на інших підприємствах тощо. | ||||||||

| 2.2. Витрати на покращання умов та охорону праці | Витрати на оплату (повністю чи частково) вартості харчування працівників у їдальнях та буфетах; витрати на транспортування працівників до місця роботи і у протилежному напрямку; витрати на створення відповідних умов праці (утримання та експлуатацію вентиляційних пристроїв, шумопоглиначів, опалювальної мережі, водопостачання, каналізації тощо); витрати на обладнання робочих місць спеціальними пристроями з охорони праці некапітального характеру; витрати, пов'язані із забезпеченням найманих працівників спеціальним одягом, взуттям, обмундируванням, що необхідні для виконання професійних обов'язків, та іншими засобами індивідуального захисту. | ||||||||

| 2.3. Витрати на оздоровлення та санаторно-курортне лікування працівників | Витрати на оплату путівок на лікування та відпочинок або компенсації, видані замість путівок; витрати на побудову та утримання власних санаторно-курортних і лікувальних комплексів тощо. | ||||||||

| 4.2. Витрати на маркетингові комунікації: | |||||||||

| - рекламу; | Витрати на газетну, журнальну, теле- та радіо — рекламу, пряму поштову рекламу, зовнішню рекламу, рекламу на місці продажу, сувенірну рекламу та рекламу в Інтернеті. | ||||||||

| - стимулювання збуту; | Витрати на проведення лотерей, конкурсів, участь у виставках, ярмарках, подарунки постійним клієнтам тощо. | ||||||||

| - персональний продаж; | Витрати на контакти з торговельними агентами, на підготовку та організацію презентацій, комерційні переговори, проведення торговельних семінарів. | ||||||||

| - паблік-рілейшнз. | Витрати на паблік сіті та спонсорство. | ||||||||

| 5. Амортизаційні відрахування | |||||||||

| 5.1. Амортизація основних засобів | Амортизація будівель, споруд, їх структурних компонентів, автомобільного транспорту та вузлів, меблів, обладнання, устаткування, електронно-обчислювальних машин, засобів зчитування та друку інформації, оргтехніки тощо. | ||||||||

| 5.2. Амортизація нематеріальних активів | Амортизація об'єктів інтелектуальної, у тому числі, промислової власності (придбаних прав на користування землею, водою, корисними копалинами, авторських прав, брокерських місць, програмного забезпечення, гудвілу тощо). | ||||||||

| 6. Фіскальні витрати | |||||||||

| 6.1. Державні податки та збори | Плата за землю, податок з власників транспортних засобів та інших самохідних машин і механізмів, плата за спеціальне використання природних ресурсів, рентна плата за нафту та природний газ власного видобутку, плата за забруднення навколишнього природного середовища, митні збори, мито тощо. | ||||||||

| 6.2. Місцеві податки і збори | Комунальний податок, податок з реклами, збір за право використання місцевої символіки, готельний збір, збір за паркування автотранспорту, портові збори, ринковий та курортний збори тощо. | ||||||||

| 6.3. Відрахування у позабюджетні фонди | Відрахування на обов'язкове державне пенсійне страхування; відрахування на обов'язкове державне соціальне страхування з тимчасової втрати працездатності; відрахування на обов'язкове державне соціальне страхування на випадок безробіття; відрахування на обов'язкове державне соціальне страхування від нещасних випадків (ставка відрахування залежить від рівня професійного ризику на підприємстві) тощо. | ||||||||

| 2.4. Витрати на | Витрати на погашення позик, виданих працівникам | ||||||||

| покращання | підприємства для поліпшення житлових умов, витрати на | ||||||||

| житлово- | благоустрій (будівництво доріг, енерго- і | ||||||||

| побутових умов | водопостачання), інші витрати, що мають індивідуальний | ||||||||

| працівників | характер (оплата квартири та найманого житла, | ||||||||

| комунальних послуг тощо). | |||||||||

| 2.5. Витрати на | Витрати на оплату екскурсій та мандрівок працівників | ||||||||

| соціально- | підприємства і їх сімей; витрати на купівлю квитків для | ||||||||

| культурні | працівників на культурно-розважальні заходи; витрати, | ||||||||

| заходи | пов'язані з влаштуванням для працівників свят. тощо. | ||||||||

| 3. Витрати на інновації | |||||||||

| 3.1. Витрати на | Витрати на купівлю патентів та ліцензій, сертифікацію | ||||||||

| створення, | нової продукції; витрати на матеріали, сировину, | ||||||||

| освоєння нових | комплектування, паливо та енергію, що споживаються | ||||||||

| видів продукції | при розробленні чи освоєнні нових видів продукції; | ||||||||

| науково-дослідні та дослідно-конструкторські роботи, | |||||||||

| пов'язані зі створенням чи освоєнням нових видів | |||||||||

| продукції; витрати на експериментальні роботи, | |||||||||

| пов'язані з випробовуванням нових видів продукції. | |||||||||

| 3.2. Витрати на | Витрати на дослідження та розробки, пов'язані з | ||||||||

| удосконалення | удосконаленням технології, витрати на матеріали, | ||||||||

| технології | сировину, комплектування, паливо та енергію, пов'язані | ||||||||

| виготовлення | з удосконаленням діючої технології та модернізацією | ||||||||

| продукції та ' | основних засобів; витрати на купівлю ліцензій; витрати | ||||||||

| основних | на експериментальні роботи, пов'язані з | ||||||||

| засобів | випробовуванням модифікованої технології виробництва | ||||||||

| та модернізованих основних засобів; витрати на науково- | |||||||||

| дослідні, конструкторські та технологічні розробки, | |||||||||

| пов'язані з модернізацію основних засобів тощо. | |||||||||

| 3.3. Витрати на | Вартість встановлення інтегрованих управлінських | ||||||||

| впровадження | систем; витрати на освоєння; витрати на адаптацію | ||||||||

| прогресивних | управлінських систем до специфіки підприємства тощо. | ||||||||

| управлінських | |||||||||

| систем | |||||||||

| 4. Витрати | на маркетинг | ||||||||

| 4.1. Витрати на | Витрати, пов'язані з проведенням моніторингу цільових | ||||||||

| дослідження | сегментів ринку існуючих і перспективних; витрати на | ||||||||

| ринку та | здійснення соціологічних досліджень; витрати на | ||||||||

| проведення | формування інформаційної бази щодо прогнозування | ||||||||

| моніторингу | збуту тощо. | ||||||||

| 7. Інші витрати на забезпечення виробничо-господарської діяльності | |||||||||

| 7.1. Витрати на задоволення виробничих потреб | Витрати на основні та допоміжні матеріали, комплектування та напівфабрикати, паливо та енергію для виготовлення продукції. | ||||||||

| 7.2. Витрати на задоволення загальногосподарських потреб | Витрати на основні та допоміжні матеріали, комплектування та напівфабрикати, паливо та енергію для загальногосподарських потреб (у т.ч. на побутові цілі). | ||||||||

| 7.3. Витрати на оплату послуг інших підприємств та організацій | Витрати на оплату послуг інших підприємств та організацій: транспортних послуг, зв'язку, аудиторських та юридичних послуг, банківських і страхових послуг', ліцензування та лізингу, орендних та охоронних послуг, будівельних та ремонтних послуг тощо. | ||||||||

Структура витрат у бюджеті доходів і витрат обумовлюється технологічними особливостями виробництва, пріоритетністю певних сфер розвитку підприємства, кількістю та кваліфікацією працівників, рівнем забезпечення основних фондів. Доцільно зазначити, що цільові показники діяльності підприємства (виручка від реалізації, прибуток, рентабельність реалізації та виробництва) залежать не лише від обсягу витрат, але також і від їхньої структури. Для визначення структури витрат підприємства доцільно розрахувати рівні бюджетного забезпечення витрат відповідно до наведеної їх класифікації для цілей бюджетування:

1. Рівень бюджетного забезпечення мотивації працівників (Км) демонструє частку мотиваційних витрат у загальному обсязі витрат підприємства (В), що здійснюються за певний період. Розраховується за формулою:

(4.9)

(4.9)

де М — обсяг витрат на мотивацію працівників, гр. од.

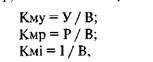

Необхідно зазначити, що рівень бюджетного забезпечення мотивації працівників доцільно визначати для працівників апарату управління (керівників, фахівців тощо), для робітників (основних та допоміжних) та інших категорій персоналу, що створить інформаційну картину щодо співвідношення середнього обсягу витрат на мотивацію на одного представника різних категорій працівників. Тобто виникає необхідність у розрахунку рівнів бюджетного забезпечення мотивації управлінців (Кму), робітників (Kmd) та інших категорій персоналу (Кмі)):

де У — обсяг витрат на мотивацію управлінців, гр. од.; Р — обсяг витрат на мотивацію робітників, гр. од.; І — обсяг витрат на мотивацію інших категорій персоналу (наприклад, позаштатних працівників), гр. од.

2. Рівень бюджетного забезпечення соціального розвитку (Кс) демонструє частку витрат на соціальний розвиток у загальному обсязі витрат, що були здійснені протягом аналізованого періоду. Цей показник відображає рівень піклування підприємством про створення сприятливих умов праці, відпочинку, оздоровлення для своїх працівників. Розраховується за формулою:

де С — обсяг витрат на соціальний розвиток, гр.од.

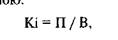

3. Рівень бюджетного забезпечення інноваційного розвитку (Кі) демонструє частку витрат на інновації у загальному обсязі витрат підприємства, що здійснюються за певний період. Розраховується за формул"7"-

(4.14)

(4.14)

де П — обсяг витрат на інновації, гр.од.

4. Рівень бюджетного забезпечення маркетингових досліджень та комунікацій (Кмдк) демонструє частку витрат на маркетингову діяльність у загальному обсязі витрат підприємства, що здійснюються за певний період. Цей показник відображає рівень ринко-воорієнтованості підприємства, його активність щодо формування попиту та стимулювання збуту. Розраховується за формулою:

де Н — обсяг витрат на маркетингові дослідження та комунікації, гр. од.206 Кузьмін О. Є., Мельник О. Г. Бюджетування на підприємстві

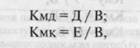

Цей показник доцільно розглядати окремо щодо витрат на маркетингові дослідження та витрат на маркетингові комунікації, тобто варто обчислювати коефіцієнт бюджетного забезпечення маркетингових досліджень (Кмд) та коефіцієнт бюджетного забезпечення маркетингових комунікацій (Кмк):

де Д - обсяг витрат на маркетингові дослідження, гр.од.; Е — обсяг витрат на маркетингові комунікації, гр.од.

5. Рівень бюджетного забезпечення амортизаційних відрахувань (Ка) демонструє частку амортизації основних фондів та нематеріальних активів у загальному обсязі витрат підприємства та розраховується за формулою:

де А — обсяг амортизаційних відрахувань, гр. од.

Рівень бюджетного забезпечення амортизаційних відрахувань залежить насамперед від методу нарахування амортизації, який обраний на підприємстві для основних фондів та нематеріальних активів, рівня їх впровадження та вибуття з підприємства. Якщо ж підприємство формуватиме бюджети з метою оптимізації податкових платежів, тобто використовуватиме ставки амортизації, зазначені у Законі України "Про оподаткування прибутку" [37], то доцільно враховувати, що реальний знос та амортизація не відповідатимуть нарахованим.

6. Рівень бюджетного забезпечення фіскальних витрат (Кф) демонструє частку податків та обов'язкових платежів у загальній структурі витрат підприємства. Розраховується за формулою:

де Ф — обсяг витрат  на податки і обов'язкові платежі, що сплачуються підприємством у аналізованому періоді, гр. од.

на податки і обов'язкові платежі, що сплачуються підприємством у аналізованому періоді, гр. од.

7. Рівень бюджетного забезпечення інших витрат на забезпечення поточної виробничо-господарської діяльності (Крд) демонструє частку витрат на закупівлю матеріальних ресурсів для основної діяльності та загальногосподарських потреб, оплату по-

слуг сторонніх організацій тощо у загальному обсязі витрат підприємства. Розраховується за формулою:

де Г - обсяг інших витрат на забезпечення поточної виробничо-господарської діяльності, гр.од.

де Г - обсяг інших витрат на забезпечення поточної виробничо-господарської діяльності, гр.од.

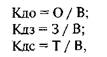

Як свідчать результати проведених досліджень, для цілей управління виникає необхідність відокремлено враховувати витрати на забезпечення основної виробничої діяльності (виробництво продукції, надання послуг, виконання робіт), для задоволення загальногосподарських потреб та на оплату послуг сторонніх організацій (транспорт, зв'язок, банківське обслуговування, страхування тощо), відповідно до чого доцільно розраховувати рівні бюджетного забезпечення основної виробничої діяльності (виготовлення продукції, надання послуг, виконання робіт) (Кдо), загальногосподарських потреб (Кдз) та витрат на оплату послуг сторонніх організацій (Кдс):

де О - витрати на забезпечення потреб основної виробничої діяльності (виготовлення продукції, надання послуг, виконання робіт), гр. од;

З - витрати на забезпечення загальногосподарських потреб,

гр. од;

Т - витрати на сплату зобов'язань за послуги сторонніх

організацій, гр. од.

Необхідно зазначити, що всі вище перелічені показники бюджетного забезпечення розраховані у межах комплексних статей витрат, але їх можна деталізувати за елементами комплексних статей. Оскільки однією із цілей підприємства в ринкових умовах є забезпечення стійкого розвитку з урахуванням можливостей та уникнення загроз зовнішнього середовища, то всі статті витрат, передбачені бюджетами, повинні спрямовуватися на виробничий, технічний, соціальний, інноваційний, технологічний, кадровий розвиток підприємства. Вище наведені рівні бюджетного забезпечення набувають значень у межах від О до 1. При цьому вони називаються показниками бюджетного забезпечення певних видів витрат, оскільки всі витрати, які здійснені протягом аналізованого періоду, є забезпеченими з різних джерел (власних, залучених чи позичених). Визначаючи протягом певної обгрунтованої кількості періодів ці коефіцієнти, підприємство на засадах формування моделі багатофакторної кореляції може визначити оптимальне співвідношення даних показників для отримання оптимального цільового показника. Слід зауважити, що у модель недоцільно включати чинники, які між собою є тісно взаємопов'язані (наприклад, відрахування у Пенсійний фонд безпосередньо залежать від фонду оплати праці), оскільки тоді створюватиметься явище мультиколінеарності, яке знизить якість моделі. Модель у найпростішому варіанті набуватиме вигляду:

де у — цільовий показник діяльності підприємства (обсяг балансового чи чистого прибутку підприємства, обсяг виручки від реалізації, рівень рентабельності тощо), од. вим.;

а(), ар а2,..., ап, а12 — коефіцієнти регресії, що відповідають вимогам найменшої суми квадратів відхилень фактичних значень у від вирахуваних за моделлю, од. вим.

При цьому процес формування та використання моделі буде здійснюватись у такій послідовності [81]:

1. Підбір масиву даних для формування моделі на етапі бюджетного контролювання, що передбачає розрахунок показників бюджетного забезпечення конкретних видів витрат за декілька періодів та отримання значень цільового показника за аналізовані періоди; проведення специфікації, тобто виявлення форми залежності між залежною змінною (чистим прибутком, виручкою від реалізації тощо) та коефіцієнтами бюджетного забезпечення; тестування незалежних змінних моделі на мультиколінеарність тощо.

2. Введення даних у комп'ютерні програми для розрахунку параметрів моделі та показників її адекватності.

3. Застосування моделі на практиці для визначення та корегування планового значення цільового показника відповідно до планово сформованої структури витрат бюджету організації на етапі бюджетного регулювання.

Отже, сформована модель дозволяє визначити структуру витрат підприємства, оцінити співвідношення витрат та здійснити певні регулювальні дії. Запропонована кореляційно-регресійна модель створює можливості для визначення розміру цільового показника відповідно до планових значень коефіцієнтів бюджетного забезпечення певних витрат. Даний підхід можна використовувати відносно всіх бюджетів: бюджету доходів та витрат, бюджету руху грошових коштів, бюджетного балансу, інвестиційного бюджету, податкового бюджету тощо.

Відповідно до наявного статистичного масиву даних, застосовуваних системи бухгалтерського обліку, класичних способів щодо класифікації та обліку витрат на вітчизняних підприємствах обчислити вищенаведені часткові показники за запропонованою моделлю (формула (4.24)) дуже складно, оскільки це вимагає створення системи внутрішньофірмового управлінського обліку на засадах бюджетних систем з класифікацією витрат для цілей управління та застосування відповідних бюджетних форм, реєстрів і процедури консолідації. Для практичного застосування вище наведених положень щодо бюджетного контролювання та регулювання на засадах структуризації можна використовувати наявну інформацію щодо діяльності групи вітчизняних підприємств, а саме, щодо суми та структури операційних витрат підприємства, чистого прибутку та чистої виручки від реалізації для розроблення кореляційно-регресійних моделей щодо прогнозування цільових показників діяльності підприємства (чистої виручки від реалізації та чистого прибутку) залежно від структури елементів операційних витрат. Отже, кореляційно-регресійна модель відповідно до наявного масиву даних набуватиме вигляду:

де у - чистий прибуток, чиста виручка від реалізації підприємства за аналізований період тощо, гр.од Кмз — рівень бюджетного забезпечення матеріальних витрат на здійснення операційної діяльності;

Коп — рівень бюджетного забезпечення витрат на оплату праці працівників при здійсненні операційної діяльності;

Ксз — рівень бюджетного забезпечення відрахувань на соціальні заходи;

Ка - рівень бюджетного забезпечення амортизаційних відрахувань;

Кін - рівень бюджетного забезпечення інших операційних витрат;

а0, а[}..., а4, а, - коефіцієнти регресії, що відповідають вимогам найменшої суми квадратів відхилень фактичних значень у від вирахуваних за моделлю.

При цьому часткові показники для моделі (4.25) розраховуються за формулами:

1. Рівень бюджетного забезпечення матеріальних витрат (Кмз) на здійснення операційної діяльності демонструє частку витрат на матеріали, сировину, паливо, комплектування, напівфабрикати тощо у загальному обсязі операційних витрат та розраховується за формулою:

де М — матеріальні витрати на здійснення операційної діяльності підприємства, гр. од.;

Во — обсяг операційних витрат підприємства, гр. од.

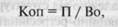

2. Рівень бюджетного забезпечення витрат на оплату праці працівників при здійсненні операційної діяльності (Коп) показує частку витрат на основну, додаткову заробітну плату та інші заохочувальні та компенсаційні виплати працівників у загальному обсязі операційних витрат та розраховується за формулою:

де П - витрати на основну, додаткову заробітну плату, інші заохочувальні та компенсаційні виплати працівникам при здійсненні операційної діяльності, гр. од.

3. Рівень бюджетного забезпечення відрахувань на соціальні заходи демонструє частку витрат на соціальні заходи у загаль ному обсязі операційних витрат. Цей показник є дещо специфічним, оскільки відповідно до чинного законодавства до складу елемента "Відрахування на соціальні заходи" включаються:

- відрахування на обов'язкове державне пенсійне страхування;

- відрахування на обов'язкове державне соціальне страхування з тимчасової втрати працездатності;

- відрахування на обов'язкове державне соціальне страхування на випадок безробіття;

- відрахування на обов'язкове державне соціальне страхування від нещасних випадків (ставка відрахування залежить від рівня професійного ризику на підприємстві);

- відрахування на індивідуальне страхування персоналу підприємства;

- відрахування на інші соціальні заходи.

З вищенаведеного переліку чотири перших складових витрат здійснюються за фіксованими нормативними ставками та прямопропорційно залежать від витрат на оплату праці, тобто не можуть безпосередньо регулюватися підприємством без змін у розмірі оплати праці. Ці дані недоцільно включати у кореляційно-регресійну модель для уникнення мультиколінеарності. Дві останніх складові варто відносити до регульованих елементів, за рахунок яких підприємство може безпосередньо здійснювати регулювання частки витрат на соціальні заходи. Отже, рівень бюджетного забезпечення відрахувань на соціальні заходи (Ксз) розраховується за формулою:

(4.28)

(4.28)

де С - обсяг відрахувань на індивідуальне страхування персоналу підприємства та відрахувань на інші соціальні заходи, гр.од.

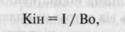

4. Рівень бюджетного забезпечення амортизаційних відрахувань (Ка) демонструє частку амортизаційних відрахувань у загальному обсязі операційних витрат. Цей показник залежить від балансової вартості облікованих основних засобів та нематеріальних активів і є частково регульованим, тобто підприємство має можливість за необхідності довести його до бажаного значення шляхом маніпулювання з необоротними активами. Пропонований частковий показник розраховується за формулою:

де А — обсяг амортизаційних  відрахувань, гр. од.

відрахувань, гр. од.

5. Рівень бюджетного забезпечення інших витрат (Кін) демонструє частку інших операційних витрат у загальному обсязі операційних витрат. До інших витрат належать витрати на відрядження, придбання літератури для інформаційного забезпечення господарської діяльності підприємства, транспортне обслуговування, охорону праці, зі страхування ризиків, гарантійний ремонт, обслуговування та заміни, організацію прийомів, презентацій та свят, збут, перепідготовку працівників, орендні та лізингові платежі, втрати від браку тощо. Пропонований частковий показник розраховується за формулою:

де І — інші операційні витрати, гр. од.