Основна мета проектного аналізу полягає у визначенні цінності проекту. Цей етап передує прийняттю рішення про доцільність здійснення проекту і повинен охоплювати всі аспекти майбутнього проекту впродовж всього життєвого циклу. Обов'язковою умовою проектного аналізу є багатоваріантність розрахунків. Це дає змогу відхиляти, наприклад, ті проекти (чи варіанти проекту), які дають швидку віддачу, але неефективні в часі, і підтримувати ті, що, розвиваються на початкових стадіях повільно, однак мають істотні довгострокові вигоди. Важливими моментом є і вибір методології аналізу та розумний компроміс між формальними та неформальними підходами. Адже одні показники можуть бути кращими в одному проекті, а інші - в іншому. Очевидно, що при прийнятті остаточного рішення слід брати до уваги весь комплекс показників та керуватися логікою у поєднанні з застосуванням системного підходу в процесі аналізу складних економічних ситуацій. Проект розробляють задовго до реального початку його здійснення, а безпосередня його реалізація може тривати роки. Фаза витрат при цьому завжди передуватиме фазі отримання доходів, а часовий розрив може бути доволі істотним. Саме тому необхідно обов'язково враховувати зміну вартості грошей у часі.

Оцінювання зміни вартості грошей у часі. В розрахунках, пов'язаних з оцінкою ефективності інвестиційних витрат, прийнято порівнювати вартість грошей у різний момент часу за допомогою двох методів - дисконтування та нарощування.

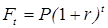

Метод нарощування застосовується для визначення вартості грошей в майбутньому стосовно нинішнього еквівалента із застосуванням такої формули

, (1.1)

, (1.1)

де  - нинішня вартість грошей;

- нинішня вартість грошей;

- річна банківська процентна ставка (ставка дисконту - прийнятна для інвестора норма прибутку на капітал);

- річна банківська процентна ставка (ставка дисконту - прийнятна для інвестора норма прибутку на капітал);

- порядковий номер року, якому відповідає значення

- порядковий номер року, якому відповідає значення  (розрив у часі, виражений в роках).

(розрив у часі, виражений в роках).

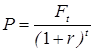

Зворотний процес полягає у визначенні нинішнього еквівалента вартості грошей у майбутньому і називається дисконтуванням. В цьому випадку застосовують формулу

. (1.2)

. (1.2)

Перерахунок вартості грошей нинішньої і в майбутньому в еквівалентні вартості за допомогою дисконтування дає змогу визначити цінність проектів на основі нинішніх і майбутніх витрат і результатів. Одержані результати підсумовують, що визначити загальний показник цінності проекту, за яким роблять висновок про його прийнятність чи неприйнятність.

Для кращого розуміння сутності процедур дисконтування розглянемо наступні приклади.

Приклад 1.1. Розрахувати майбутню цінність сьогоднішніх грошей, якщо норма дисконту складає 10% річних, а інвестована сума грошей становить 1000 грн.

Результати розв'язку наведемо у таблиці 1.3.

Таблиця 1.3 - Розрахунок майбутньої вартості нинішніх грошей

| Період запланованої роботи інвестованих грошей | Сума інвестицій, грн. | Коефіцієнт дисконтування | Майбутня цінність сьогоднішніх грошей, грн. |

| - | 1,10 = 1 | 1000×1,10 = 1000 | |

| 1-й рік | 1,11 = 1,1 | 1000×1,11 = 1100 | |

| 2-й рік | 1,12 = 1,21 | 1000×1,12 = 1210 | |

| 3-й рік | 1,13 = 1,33 | 1000×1,13 = 1330 | |

| 4-й рік | 1,14 = 1,46 | 1000×1,14 = 1460 | |

| 5-й рік | 1,15 = 1,61 | 1000×1,15 = 1610 |

Результати таблиці демонструють, що вартість нинішніх 1000 грн. еквівалентна сумі 1610 грн. через 5 років.

Приклад 1.2. Розрахувати сьогоднішню вартість поверненого боргу, якщо норма дисконту складає 10% річних, а сума боргу становить 1000 грн.

Результати розв'язку наведемо у таблиці 1.4.

Таблиця 1.4 - Розрахунок сьогоднішньої вартості поверненого боргу

| Термін повернення грошей, роки | Сума боргу, грн. | Коефіцієнт дисконтування | Сьогоднішня вартість поверненого боргу, грн. |

| Сьогодні | 1,10 = 1 | 1000/1 = 1000 | |

| 1,11 = 1,1 | 1000/1,1 = 909,1 | ||

| 1,12 = 1,21 | 1000/1,21 = 826,4 | ||

| 1,13 = 1,33 | 1000/1,33 = 751,9 | ||

| 1,14 = 1,46 | 1000/1,46 = 684,9 | ||

| 1,15 = 1,61 | 1000/1,61 = 621,1 |

З іншого боку ми бачимо, що 1000 грн., які будуть повернуті через 5 років еквівалентні на теперішній момент сумі 621,1 грн. (табл. 1.4).

Таким чином, перерахунок поточних і майбутніх доходів та витрат в еквівалентній вартості шляхом дисконтування дозволяє визначити цінність проектів на теперішній момент часу. Дисконтовані доходи та витрати за кожний рік життя проекту сумуються з метою отримання інтегрального показника цінності проекту, на основі якого і робиться висновок щодо прийнятності проекту.

Показники ефективності проекту відображають співвідношення витрат і результатів стосовно інтересів сторін, які беруть участь у реалізації проекту. Для оцінювання ефективності інвестиційного проекту застосовують показники комерційної (фінансової) ефективності, які враховують фінансові наслідки реалізації проекту для його учасників, а також показники економічної ефективності, які враховують наслідки його реалізації стосовно загальних довготривалих інтересів суспільства (наприклад, вплив проекту на державний чи місцевий бюджети, стан навколишнього середовища, соціальні наслідки реалізації проекту, вплив проекту на покращення і розвиток інфраструктури регіону тощо).

Міжнародна практика оцінки ефективності інвестицій ґрунтується на розглянутій вище концепції оцінювання грошей у часі. Порівнювати різні проекти або варіанти одного проекту і обирати кращий з них рекомендується за допомогою таких основних показників:

- приведений прибуток (Present Value) - PV;

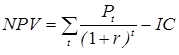

- чистий приведений інтегральний прибуток (Net Present Value) - NPV;

- індекс рентабельності інвестицій (Profitability Index) - PI;

- внутрішня норма прибутковості (Internal Rate of Return) - IRR;

- модифікована внутрішня норма прибутковості (Modified Internal Rate of Return) - MIRR;

- термін окупності (Payback Period) - PP;

- дисконтований термін окупності (Discounted Payback Period) - DPP;

- коефіцієнт ефективності інвестицій (Accounting Rate of Return) - ARR.

Зауважимо, що в вітчизняній економічній літературі трапляються різні варіанти перекладу англомовних назв наведених показників. Так, наприклад, показник Net Present Value перекладають і як чистий приведений дохід, і як чиста теперішня вартість, і як чистий дисконтований дохід, і як чистий приведений інтегральний прибуток. Однак нас не повинно особливо турбувати різноманіття версій перекладу; основну увагу слід зосередити на розумінні сутності того чи іншого показника.

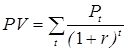

Приведений прибуток (PV) розраховують за формулою

, (1.3)

, (1.3)

де  - грошові надходження за період t.

- грошові надходження за період t.

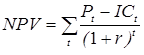

Чистий приведений прибуток (NPV) визначають як суму потокових ефектів (тобто перевищення результатів над витратами) за весь розрахунковий період існування проекту, приведених до початкового періоду

, (1.4)

, (1.4)

де  - інвестиції (витрати), зроблені за період t.

- інвестиції (витрати), зроблені за період t.

Якщо значення NPV за заданої норми дисконту є додатнім (NPV>0), то проект вважається ефективним і розглядається питання про його прийняття чи подальший більш детальний аналіз. Чим більше значення NPV, тимефективнішим є проект. Якщо ж NPV<0, то проект вважається неефективним і виключається з подальшого розгляду.

При визначенні NPV застосовують і модифіковану методику. Використання модифікованого показника NPV базується на порівнянні витрачених дисконтованих інвестицій IC із загальними дисконтованими грошовими надходженнями. В цьому випадку NPV розраховують для постійної норми дисконту за формулою

. (1.5)

. (1.5)

Приклад 1.3. Проекти Х та Y характеризуються однаковими валовими витратами та результатами, однаковою є і тривалість життєвого циклу обох проектів. Відмінність полягає у розподілі за роками витрат та результатів. Норма дисконту становить 10% (r = 0,1). Необхідно порівняти значення NPV обох проектів та вибрати кращий з них.

Вихідні дані та розв'язання прикладу для проектів Х та Y наведено відповідно у табл. 1.5 та 1.6.

Таблиця 1.5 - Проект Х

| Рік існування проекту, t | Витрати, ICt, тис.грн. | Грошові надходження, Pt, тис.грн. | Pt - ICt, тис.грн. |

|

| 1-й | -10 | -9,09 | ||

| 2-й | -20 | -16,53 | ||

| 3-й | -10 | -7,51 | ||

| 4-й | 40,98 | |||

| 5-й | 37,26 | |||

| 6-й | 28,22 | |||

| Разом | 73,33 |

Таблиця 1.6- Проект Y

| Рік існування проекту, t | Витрати, ICt, тис.грн. | Грошові надходження, Pt, тис.грн. | Pt - ICt, тис.грн. |

|

| 1-й | -40 | -36,36 | ||

| 2-й | -20 | -16,53 | ||

| 3-й | 30,05 | |||

| 4-й | 34,15 | |||

| 5-й | 31,05 | |||

| 6-й | 28,22 | |||

| Разом | 70,58 |

Із результатів розрахунків, відображених у таблицях 1.5 та 1.6 слідує, що перевагу потрібно віддати проекту Х, оскільки NPV = 73,33 тис.грн., що перевищує значення цього ж показника для проекту Y (NPV = 70,58 тис.грн.). Крім того, дисконтовані витрати проекту Х становлять

тис.грн.,

тис.грн.,

а для проекту Y -

тис.грн.,

тис.грн.,

тобто і за цим показником переважає проект Х.

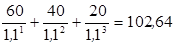

Приклад 1.4. Використовуючи умови прикладу 1.3 порівняти проекти Х та Y за модифікованою методикою визначення NPV.

Потоки дисконтованих надходжень для проектів Х та Y дорівнюють відповідно

тис.грн.;

тис.грн.;

тис.грн.

тис.грн.

Для проекту Х NPV= 168,82 - 95,49 = 73,33 тис.грн., для проекту Y NPV= 173,21 - 102,64 = 70,57 тис.грн. Як ми бачимо, отримані результати є тотожними результатам попереднього прикладу, і проект Х є кращим за проект Y.

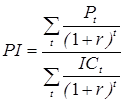

Індекс рентабельності (прибутковості) інвестицій PI є відношенням суми приведених ефектів до розміру інвестицій, тобто

. (1.6)

. (1.6)

Індекс рентабельності інвестицій тісно пов'язаний з показником NPV. Для ефективних проектів NPV > 0, а PI > 1. Для проектів, які вважаються однозначно неефективними NPV < 0, а PI < 1. Ці показники взаємно доповнюють один одного, і якщо NPV характеризує ефективність проекту або інтегральний ефект в грошових одиницях, то показник PI відображає відносну ефективність проекту, як співвідношення між кумулятивними приведеними ефектами і приведеною сумою інвестицій.