Пояснення до схеми:

Схема визначення ВВП за доходами та витратами ґрунтується на схемі макроекономічного кругообігу, що розглянута у темі 4.1. Їхня відмінність полягає лише у тому, що у схемі кругообігу акцентувалась увага на перетворенні різних частин сукупних доходів у певні частини сукупних витрат, а у цій схемі ілюструється спосіб визначення ВВП за допомогою складання доходів і витрат.

Ліва частина схеми ілюструє елементи сукупних витрат. Для визначення обсягу споживчих витрат домогосподарств необхідно скласти: а) поточні витрати (на їжу, одяг, розваги, деякі побутові речі); б) витрати на речі довгострокового користування (побутова техніка, транспортні засоби та ін.); в) витрати на послуги лікарів, учителів, юристів, працівників побутової сфери тощо.

Для визначення обсягу інвестиційних витрат необхідно скласти: а) витрати підприємців на придбання машин, обладнання, устаткування; б) витрати, пов’язані із формуванням виробничих запасів. Якщо ж поглянути на інвестиційні витрати з іншого боку, то можна побачити, що одна їхня частина відшкодовує спожитий капітал, а інша є додатковими інвестиціями, тобто такими, що призначені для нагромадження, розширення виробництва.

Державні витрати включають все те, що держава витрачає на виробничі потреби державного сектора та на утримання службовців і установ різних гілок державної влади на місцевому і центральному рівнях.

Витрати іноземців визначаються як різниця між витратами на придбання національного продукту за кордоном та витратами на закордонні продукти власних споживачів. Зрозуміло, що ця різниця може мати як додатне, так і від’ємне значення, а отже, або збільшувати, або зменшувати обсяг ВВП.

Права частина схеми відображає різні види доходів.

Заробітна плата є доходом, що виплачується найманим працівникам підприємцями або державою (у державних підприємствах і установах). Крім власне зарплати, до цього доходу додаються внески, пов’язані із соціальним страхуванням працівників.

Рентні платежі — доходи, отримувані власниками землі та нерухомості, якщо земля і нерухомість використовуються як виробничі ресурси.

Процент — дохід власників грошового капіталу.

Прибуток розраховується як сума доходів від індивідуальних вкладень капіталу у якусь справу та корпоративних прибутків. Такий спосіб розрахунку сукупного прибутку зумовлений тим, що прибутки одержують як окремі фізичні особи (власники капіталів), так і юридичні особи (корпорації).

Особливу статтю становлять кошти, що не пов’язані з одержанням доходів власників виробничих ресурсів. До них належить амортизація (А7), яка не є власне доходом, адже формування амортизаційних фондів просто передбачає відшкодування раніше створених і спожитих засобів виробництва. Амортизація призначається для придбання машин, устаткування й обладнання, і в цьому сенсі вона подібна до тієї частини прибутку, яка призначена для розширення виробництва і використовується на такі самі машини, устаткування та обладнання.

Непрямі податки (їх ми розглянемо в одній із наступних тем) визначаються державою і нараховуються, виходячи з обсягів реалізації. Продавці збільшують ціни на величину податку, що, здебільшого, лягає на плечі споживачів. Непрямі податки стають доходами держави, вони фактично не є заробленими у тому сенсі, що не відшкодовують участь певного ресурсу у створенні продукту. З точки ж зору кінцевих споживачів непрямі податки взагалі є витратами.

Абсолютні розміри ВВП у визначені періоди часу дають можливість побачити динаміку національного виробництва.

Приклад 1: ВВП Бельгії з 1990 до 1999 року зріс з 197787 млн. доларів США до 248404. Отже, він збільшився приблизно у 1,25 рази.

Приклад 2: ВВП України у 1992 році становив 154,94 млрд. постійних рублів 1990 року, а у 2001 – 78,35. Попри те, що у 2000 та 2001 роках в українській економіці спостерігалось зростання, за аналізований період ВВП скоротився у 1,98 рази.

Показник ВВП застосовують для розрахунку продуктивності суспільної праці. Щоб визначити продуктивність на загальнонаціональному рівні, необхідно ВВП поділити на кількість працюючих. Для того, щоб зрозуміти важливість таких розрахунків, розглянемо приклад. У 1999 році економікою Кіпру було створено ВВП в обсязі 14511 млн. доларів США, а в Ісландії – 7552 млн. доларів. На підставі лише цих даних можна було б зробити висновок про більш високий розвиток першої країни. Але співставлення показників ВВП на одного працюючого дає підстави для протилежних висновків. Адже для Кіпру цей показник становить 19,08 тис. доларів США, а для Ісландії – 27,21.

ВВП може використовуватися для розрахунку і зіставлення умов життя та рівнів добробуту країн. Таким показником є розмір ВВП на душу населення. Кількісне значення цього показника для окремих розвинених країн Європи у 1999 році було таким (у тис. доларів США):

Велика Британія — 24,27

Німеччина — 25,7

Норвегія — 34,4

Франція — 24,29

Швеція — 29,2

Отже, лідером за рівнем добробуту у цій групі країн була невелика за територією і населенням Норвегія.

Як побачимо в останньому розділі підручника, класифікація країн світу за рівнем розвитку (високорозвинуті, середнього, низького розвитку тощо) здійснюється на ґрунті зіставлення показників ВВП на душу населення.

Розглянемо структуру ВВП за витратами, доходами та за галузями створення, скориставшись ілюстраціями з досвіду різних країн.

Структура ВВП за витратами у Швеції (1988 р., у %)

Особисте споживання — 52,9

Суспільне споживання — 26,3

у тому числі:

державою — 7,4

комунами — 18,9

Сукупні інвестиції — 19,4

Чистий експорт — 1,4

Структура ВВП за доходами у США (1988 р.)

Заробітна плата — 59,7

Рента — 0,4

Процент — 8,1

Прибуток — 13,3

у тому числі:

доходи від індивідуальних вкладень — 6,8

податок на прибуток корпорації — 2,9

дивіденди — 2,0

нерозподілений прибуток корпорацій — 1,6

Засоби, не пов’язані зі сплатою доходів — 18,5

у тому числі:

амортизація — 10,4

непрямі податки — 8,1

Наведені показники ілюструють те, про що йшлося у поясненнях до схеми 52.

На підставі даних таблиці можна зробити висновок про вирішальну роль особистого споживання у формуванні сукупних витрат у Швеції і визначальну частку заробітної плати у сукупних доходах США.

Валовий внутрішній продукт створюється в усіх галузях економіки, в тому числі і там, де виробляються послуги. Тому важливим для дослідження ВВП є підхід з позиції внеску окремих сфер (галузей) у його створення. Проілюструємо галузеву структуру ВВП на прикладі Канади.

Структура ВНП Канади за сферами створення (1989 р., у %)

Сільське господарство та обслуговуючі галузі — 1,6

Рибне господарство — 0,2

Лісове господарство — 0,6

Добувна галузь — 3,5

Промисловість — 16,8

Будівництво — 5,8

Торгівля — 10,6

Фінанси, страхування — 14,1

Транспорт, зв’язок — 10,5

Комунальні, комерційні та індивідуальні послуги — 20,0

Громадське управління — 5,8

Інше — 10,5

Отже, у галузях, пов’язаних зі створенням різноманітних послуг (починаючи із торгівлі і закінчуючи громадським управлінням), створюється 2/3 ВВП Канади.

Для того, щоб використовувати ВВП у згаданих розрахунках, необхідно корегувати цей показник із врахуванням динаміки загального рівня цін. Адже зрозуміло, що коли ВВП, розрахований у поточних цінах, становив в одному році 100 грошових одиниць, а в іншому — 110, то перед тим, як зробити висновок про його 10-процентне зростання, треба перевірити, як змінювалися ціни. Якщо ціни зросли, скажімо, на 5%, тоді реально ВВП збільшився лише на 5%, якщо ж вони зменшились на 5%, то реально ВВП збільшився на 15%.

Отже, за допомогою цих міркувань ми дійшли до необхідності розрізняти номінальний ВВП (у поточних цінах) і реальний ВВП (у зіставних цінах).

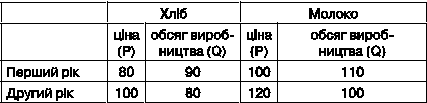

Для того, щоб проілюструвати відмінність у розрахунку номінального і реального ВВП, скористаємось умовним прикладом. Нехай уся економіка країни охоплює виробництво лише двох товарів — хліба та молока, а ціни та обсяги виробництва цих товарів мають такі значення (табл. 13):

Таблиця 13

Розрахуємо номінальний ВВП першого і другого років:

Ном. ВВП 1 = Pхл1 х Qхл1 + Pмол1 х Qмол1 = 80 х 90 + 100 х 110 = 18 200.

Ном. ВВП 2 = Pхл2 х Qхл2 + Pмол2 х Qмол2 = 100 х 80 + 120 х 100 = 20 000.

На підставі лише цих розрахунків ми мали б зробити висновок про збільшення ВВП. Але зауважимо, що поки що не враховувався вплив цін. Отже, визначимо реальний ВВП другого року. Для цього здійснимо розрахунки у старих цінах (цінах першого року):

Реал. ВВП 2 = Pхл1 х Qхл2 + Pмол1 х Qмол2 = 80 х 80 + 100 х 100 = 16 400.

Розрахунок реального ВВП засвідчує його зменшення у другому році.

Для того, щоб визначити, як змінилась одиниця кінцевого продукту (ВВП) певного року стосовно ціни цієї одиниці у базовому (до якого ми прирівнюємо) році, використовують показник дефлятора ВВП.

У нашому прикладі дефлятор становитиме  .

.

Розрахувавши дефлятор, ми отримали свідчення того, що ціна одиниці кінцевого продукту у другому році зросла в 1,22 раза.

Як уже зазначалося раніше, ВВП — це не єдиний показник, що розраховується для оцінки національного виробництва. Крім нього, визначають чистий національний продукт (ЧНП), національний дохід (НД), особистий дохід (ОД). Що відрізняє всі перелічені показники?

Чистий національний продукт (ЧНП) відрізняється від ВВП на величину амортизаційних відрахувань. Скористаємося формулою, що ґрунтується на розрахунку ВВП за витратами.

ЧНП = ВВП – А = C + G + NХ + (I – A),

де C — споживчі витрати, G — державні витрати, NХ — чистий експорт, I — інвестиційні витрати, А — амортизація.

Відомо, що інвестиційні витрати складаються з частини, яка відшкодовує зношений протягом року основний капітал, і частини, яка використовується для нагромадження капіталу, тобто для додаткових інвестицій. Отже, (І – А) — це і є додаткові інвестиції або інвестиції у розширення виробництва.

Якщо позначити І – А = DІ, де DІ — додаткові інвестиції, то формула ЧНП матиме вигляд: ЧНП = C + G + NХ + DІ.

Національний дохід (НД) відрізняється від ЧНП на величину непрямих податків. Отже, НД = ЧНП – Tn = ВВП – А – Tn, де Tn — непрямі податки.

Якщо пригадати методику розрахунку ВВП за доходами, то можна отримати таку формулу НД:

НД = (W + R + i + Pr + A + Tn) – А – Tn = W + R + i + Pr,

де W — зарплата,

R — рентні платежі,

i — процент,

Pr — прибуток.

Отже, НД є сукупністю всіх доходів домогосподарств та підприємців.

Особистий дохід (ОД) відрізняється від НД на суму відрахувань, що не привласнюються особисто і тому не стають джерелом споживчих витрат і доходів.

ОД = НД – (TІ + TK + TU) + ТR,

де TI — відрахування на соціальне забезпечення,

TK — податки з доходів корпорацій (К12),

TU — нерозподілювані прибутки корпорацій,

ТR — трансфертні платежі, пільги, отримані громадянами за рахунок державного перерозподілу доходів.

Якщо від особистого доходу (ОД) відрахувати податки на особисті доходи, то отримаємо особистий дохід після сплати податків, тобто те, що, власне, стає джерелом задоволення особистих потреб.

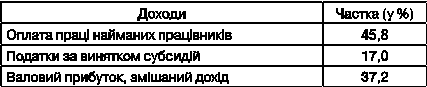

Методика визначення згаданих показників встановлена Системою стандартів національних рахунків ООН і застосовується в усіх країнах світу. Винятком були СРСР та інші країни так званого соціалістичного табору. В цих країнах визначались інші показники за специфічними методиками. Перехід до світових методик вимагає перебудови всієї системи збирання та обробки статистичної інформації. В Україні неповні дані по ВВП (без визначення його структури) вперше були подані у 1991 р. Сьогодні ми маємо змогу користуватись офіційними даними Міністерства економіки України, що ілюструють структуру валового внутрішнього продукту за галузями створення, за витратами та за доходами. Дані за 2001 р. містяться у таких таблицях.

Таблиця 14

ВВП за галузями створення

Таблиця 15

ВВП за доходами

Таблиця16

ВВП за витратами

Підсумки теми

ü Узагальнюючим показником кінцевих результатів річного виробництва є валовий внутрішній продукт (ВВП). Він може розраховуватись трьома шляхами: за сумою витрат і доходів, та за сумою доданих вартостей, створених у окремих галузях економіки.

ü Показники ВВП використовуються для визначення динаміки національного виробництва, розрахунків і зіставлення суспільної продуктивності праці, умов життя та рівнів добробуту у різних країнах.

ü Для оцінки реального обсягу ВВП останній має бути скорегований з урахуванням зміни цін. Показник, що відбиває зміни цін одиниці ВВП, називається дефлятором. Він розраховується за формулою:

ü Відповідно до методики системи національних рахунків, крім ВВП, розраховують ЧНП, НД, ОД.

МОЖЛИВОСТІ ПРАКТИЧНОГО ЗАСТОСУВАННЯ ЗНАНЬ ІЗ ТЕМИ

Ø Знання про зміст та особливості розрахунку ВНП, ВВП та інших показників допоможуть у користуванні статистичною інформацією, яка подається засобами масової інформації, друкується у статистичних збірниках.

Ø Ви зможете здійснювати самостійні розрахунки:

а) структури ВВП;

б) показника ВВП на душу населення;

в) дефляторів ВВП.

Це дасть змогу побачити зміни, а можливо, й виявити певні закономірності, зробити зіставлення показників, досягнутих в Україні та інших країнах світу.

Контрольні запитання та завдання

1. Нехай у країні виробляється лише один продукт — вареники з сиром. Керуючись поданою нижче таблицею, визначте ВВП двома шляхами, якщо відомо, що кожен із зазначених продуктів продавався його виробником на ринку, і людина, яка займалася створенням кінцевого продукту — вареників, купувала у своїх постачальників лише готові тісто та сир.

2. ВВП країни становив 4862 грошових одиниць, споживчі витрати – 3226, інвестиції – 765, державні витрати – 935. Чому дорівнював чистий експорт? Якою була його частка у ВВП?

3. ВВП країни складав 1112. Яку частку ВВП становили споживчі витрати, якщо сумарна величина державних витрат, інвестицій і чистого експорту дорівнювала 524?

4. Номінальний ВВП України, за даними міжнародних організацій, становив у 2001 році 191250 млн. гривень, а дефлятор ВВП 2001 до 2000 року дорівнював 1,06. Розрахуйте реальний ВВП.

5. Елементи ВВП України за витратами у 1997 та 2000 роках відображає наступна таблиця.

Визначте структуру ВВП (частки окремих елементів у %) та поясніть, які зміни відбулись за цей період.

ТЕМА 4.4