” ход≥ анал≥зу в≥дносних показник≥в ефективност≥ д≥€льност≥ важливим завданн€м Ї вивченн€ фактор≥в, €к≥ зумовлюють зм≥ну њх р≥вн€.

«м≥на показник≥в рентабельност≥ в≥дбуваЇтьс€ п≥д впливом в≥дпов≥дних фактор≥в. “ак, на р≥вень рентабельност≥ продукц≥њ впливають 3 основн≥ фактори першого р≥вн€, наведен≥ на рис. 10.10.

«м≥на структури продукц≥њ впливаЇ на р≥вень њњ рентабельност≥ у зв'€зку з тим, що, по-перше, р≥вень рентабельност≥ окремих вироб≥в р≥зний, по-ƒруге, середн≥й р≥вень рентабельност≥ виробничоњ продукц≥њ не сп≥впадаЇ з р≥внем рентабельност≥ окремих вироб≥в. ¬плив цього фактору може бути €к позитивним, так ≥ негативним. –озрахунок р≥вн€ впливу фактор≥в доц≥льно зд≥йснювати за допомогою прийому ланцюгових п≥дстановок.

” свою чергу на ц≥ну реал≥зац≥њ та соб≥варт≥сть реал≥зованоњ продукц≥њ спричин€ють вплив р≥зноман≥тн≥ фактори, зокрема, кон'юнктура ринку, €к≥сть продукц≥њ, р≥вень пр€мих матер≥альних ≥ трудових витрат тощо (див. теми 11-13).

ƒл€ розрахунку впливу фактор≥в на рентабельн≥сть продукц≥њ використаЇмо дан≥ табл. 10.24.

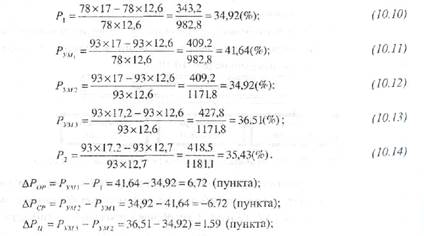

–озрахунок зм≥ни рентабельност≥ продукц≥њ за рахунок р≥зних фактор≥в зд≥йснювавс€ наступним чином:

«а даними таблиц≥ 10.24 у 2-му роц≥ в≥дбулос€ зростанн€ рентабельност≥ продукц≥њ на 0.51 пункта. ÷е було зумовлено наступними факторами:

Ä зм≥на ц≥н реал≥зац≥њ на 0.2 грн. (або 1,18 %) п≥двищила результативний показник на 1.59 пункта;

Ä зм≥на соб≥вартост≥ реал≥зац≥њ на 0,1 грн. (або 0,79 %) зменшила результативний показник на 1,08 пункта.

—л≥д в≥дм≥тити, що зростанн€ обс€гу реал≥зац≥њ на 15 тис. шт. (або 19.23 %) ≥ зм≥на структури реал≥зац≥њ одночасно зб≥льшили та зменшили результативний показник на 6,72 пункта.

јналог≥чним чином проводитьс€ факторний анал≥з показника рентабельност≥ продажу.

ƒл€ розрахунку рентабельност≥ окремих вид≥в продукц≥њ використовуютьс€ дан≥ бухгалтерського обл≥ку (зокрема, первинн≥ документи).

–ентабельн≥сть окремих вид≥в продукц≥њ –, визначаЇтьс€ за формулою:

де –≥ - рентабельн≥сть ≥-го в≥щу продукц≥њ. %: ÷≥, —≥ - ц≥на ≥ соб≥варт≥сть ≥-го виду продукц≥њ в≥дпов≥дно (гри.).

¬≥дм≥нн≥стю факторного анал≥зу рентабельност≥ окремих вид≥в продукц≥њ в≥д рентабельност≥ ус≥Їњ продукц≥њ Їте, що не враховуЇтьс€ вплив структурного фактора.

–озгл€немо на приклад≥ факторний анал≥з показник≥в рентабельност≥ одиниц≥ продукц≥њ в анал≥тичн≥й таблиц≥ 10.25.

–озрахунок зм≥ни показник≥в рентабельност≥ продукц≥њ ј зд≥йснено наступним чином:

«м≥на показника рентабельност≥ за рахунок зм≥ни:

Ä ц≥ни реал≥зац≥њ: ∆–јц= 30 - 28,57 = 1,43 (пункта);

Ä соб≥вартост≥ реал≥зац≥њ: ∆–јс= 25,23 -«ќ = -4,77 (пункта);

∆– = –ј2 Ц –ј1 = ∆–јц + ∆–јс = 1,43 - 4.77 = - 3,34 (пункта).

ѕо продукц≥њ Ѕ провод€тьс€ аналог≥чн≥ розрахунки.

«г≥дно наведених розрахунк≥в можна зробити наступн≥ висновки: по продукц≥њ ј значно пог≥ршивс€ показник рентабельност≥ (на 3,34 пункти), через в≥дносно високе зростанн€ соб≥вартост≥ одиниц≥ продукц≥њ (на 0,8 грн. або 3,81%) при нев≥дпов≥дному п≥двищенн≥ ц≥ни реал≥зац≥њ (на 0,3 грн. або 1,11%). ќтже, за умови незм≥нност≥ вказаноњ тенденц≥њ постаЇ питанн€ доц≥льност≥ випуску продукц≥њ ј. ¬ ≥ншому випадку п≥дприЇмству необх≥дно шукати шл€хи б≥льш економ≥чного витрачанн€ матер≥ал≥в, трудових ресурс≥в тощо на виробництво. “ака ситуац≥€ може також св≥дчити про п≥двищенн€ €кост≥ продукц≥њ ј, що зумовило п≥двищенн€ соб≥вартост≥, при нев≥дпов≥дному реагуванн≥ кон'юнктури ринку.

|

|

|

ѕоказник рентабельност≥ по продукц≥њ Ѕ Ї в≥дносно кращим. ¬≥дбулос€ зростанн€ на 1,81 пункта, що зумовлено зростанн€м ц≥н (на 1 грн. або 2,27 %) - на 3,03 пункта. ќдночасно негативно вплинуло зростанн€

соб≥вартост≥ реал≥зац≥њ (на 0,3 грн. або 0,91 %) ~ на 1,22 пункта. “ака тенденц≥€ теж може по€снюватис€ зм≥ною €кост≥ продукц≥њ при адекватн≥й реакц≥њ ринку. ” ц≥лому дл€ п≥дприЇмства б≥льш доц≥льним буде нарощуванн€ обс€г≥в виробництва та реал≥зац≥њ продукц≥њ Ѕ.

“акий всеб≥чний розгл€д впливу фактор≥в на зм≥ну рентабельност≥ даЇ можлив≥сть планувати оптимальне виробництво р≥зноњ продукц≥њ ≥ витрати, пов'€зуючи це з прибутком ≥ узгоджуючи з кон'юнктурою ринку.

«а результатами факторного анал≥зу можна проводити групуванн€ продукц≥њ п≥дприЇмства за наступними ознаками:

1) за р≥внем рентабельност≥:

Ä нерентабельн≥ види продукц≥њ;

Ä вироби з низькою рентабельн≥стю;

Ä вироби з середньою або нормальною рентабельн≥стю (близькою до середньоњ рентабельност≥ по галуз≥);

Ä вироби високорентабельн≥.

2) за ступенем ≥ напр€мом зм≥ни рентабельност≥ у пор≥вн€нн≥ з попередн≥м пер≥одом. ѕри цьому визначають к≥льк≥сть вироб≥в (питому вагу) за €кими:

Ä рентабельн≥сть пом≥тно зросла;

Ä рентабельн≥сть суттЇво не зм≥нилас€;

Ä рентабельн≥сть знизилас€.

—л≥д визначити, чи Ї серед нерентабельних вироб≥в так≥, що вход€ть до складу основних вид≥в продукц≥њ, чи с нов≥ перспективн≥ вироби. ѕри цьому визначаЇтьс€ питома вага кожноњ групи в загальному обс€з≥ виробленоњ реал≥зованоњ продукц≥њ. √рупуванн€ вироб≥в за вказаними ознаками даЇ змогу визначити ≥снуюч≥ проблеми та визначити напр€ми зб≥льшенн€ прибутковост≥ виробництва.

«г≥дно з розгл€нутими вище модел€ми рентабельност≥ продукц≥њ та одиниць продукц≥њ, р≥вень рентабельност≥ не залежить в≥д обс€гу реал≥зац≥њ, тому що з≥ зм≥ною останнього прибуток ≥ сума витрат зм≥нюютьс€ р≥вном≥рно. “обто продукц≥€ Ї рентабельною, €кщо прибуток зм≥нюЇтьс€ пр€мо пропорц≥йно до обс€гу реал≥зац≥њ. ≥ навпаки, €кщо продукц≥€ Ї збитковою, то прибуток зм≥нюЇтьс€ обернено пропорц≥йно. ” даному випадку не враховуЇтьс€ взаЇмозв'€зок обс€гу виробництва (реал≥зац≥њ) продукц≥њ ≥ њњ соб≥вартост≥. ÷е суперечить реальн≥й д≥йсност≥, адже витрати можуть бути пост≥йними (на €к≥ не впливаЇ обс€г реал≥зац≥њ) ≥ зм≥нними (€к≥ залежать в≥д обс€гу реал≥зац≥њ). ¬рахуванн€ такого п≥дходу до под≥лу витрат даЇ змогу зд≥йснити системний факторний анал≥з рентабельност≥ одиниц≥ продукц≥њ за наступною моделлю:

де –ѕ - рентабельн≥сть одиниц≥ продукц≥њ; ÷≥ - ц≥на за одиницю продукц≥њ; ¬«ћ ≥ Ч зм≥нн≥ витрати на одиницю продукц≥њ; ¬ѕ≥ - пост≥йн≥ витрати на окремий вид продукц≥њ; ќ–≥ - обс€г реал≥зац≥њ окремого виду продукц≥њ.

“ака модель факторного анал≥зу досл≥джуЇ ≥ к≥льк≥сно визначаЇ не лише безпосередн≥, а й опосередкован≥ зв'€зки њњ елемент≥в, ≥ на основ≥ чого з'€вл€Їтьс€ реальна можлив≥сть реал≥зац≥њ управл≥нським персоналом функц≥њ операц≥йного левериджу, розгл€нутого в п. 10.9.

|

|

|

ƒл€ проведенн€ факторного анал≥зу рентабельност≥ продукц≥њ за моделлю (10.16), скористаЇмос€ даними таблиц≥ 10.26.

Ќа п≥дстав≥ наведених даних заповнимо наступну анал≥тичну таблицю (табл. 10.27).

|

–озрахунок впливу фактор≥в на зм≥ну рентабельност≥ продукц≥њ ј зд≥йснено наступним чином:

як видно з наведених розрахунк≥в, дан≥ такого анал≥зу детал≥зують ≥нформац≥ю про вплив окремо зм≥нних ≥ пост≥йних витрат на рентабельн≥сть продукц≥њ. ’оча на п≥дприЇмств≥ й зб≥льшивс€ обс€г реал≥зац≥њ продукц≥њ ј на 5,56 % ≥ п≥двищилас€ ц≥на на 0,55 %, все ж таки, зростанн€ зм≥нних ≥ пост≥йних витрат (на 1,16 ≥ 5,56%) негативно вплинуло на рентабельн≥сть продукц≥њ (- 0,37 пункта). „≥тко просл≥дковуЇтьс€ вплив обс€гу реал≥зац≥њ через вплив на соб≥варт≥сть реал≥зованоњ продукц≥њ - 2,41 пункта.