Принципами реалізації ФВА є:

· відповідність значущості функцій і витрат, тобто розподіл витрат на реалізацію функцій об'єкту повинне здійснюватися пропорційно їх значущості;

· відповідність реального параметра що є необхідним, припускає визначення кількісних параметрів, здатних однозначно характеризувати ступінь виконання (або невиконання) цих функцій;

· активізація творчого мислення, що характеризується створенням обстановки, що максимально сприяє розвитку творчості;

· колективна праця, що реалізовується шляхом організації дослідницької робочої групи (тимчасового творчого колективу фахівців різних професій і кваліфікації) для проведення аналізу;

· міждисциплінарний підхід, що припускає залучення різних фахівців з метою використовування їх знань, навиків і умінь;

· застосування новітніх технологій для прийняття управлінських, технічних і організаційних рішень;

· прогнозування для виявлення динаміки зміни досліджуваного об'єкту.

При проведенні ФВА визначають функції або системи і проводять оцінку витрат на реалізацію цих функцій, з тим щоб ці витрати знизити.

ФВА може бути задіяний при вирішенні наступних проблем:

· підвищення якості продукції за рахунок вдосконалення продукції;

· досягнення оптимального співвідношення «якість – ціна»;

· зниження собівартості продукції;

· скорочення або ліквідація браку;

· усунення вузьких місць і диспропорцій у виробництві продукції.

Функціональність означає розгляд виробу як комплексу виконуваних функцій.

Системність припускає вивчення кожної функції продукту як самостійної системи, реалізовуваної сукупністю матеріальних елементів і зв'язків між ними, з одного боку, і як частини системи вищого порядку з іншого.

Економічність означає необхідність аналізу витрат на функції продукції і їх матеріальні носії на всіх стадіях життєвого циклу продукту (від проектування до експлуатації).

Принцип творчості у ФВА пов'язаний з необхідністю активізації колективної роботи над продукцією, що має на увазі наявність не тільки індивідуальної, але і колективної творчості.

Форми та етапи ФВА

Існують три форми ФВА.

1. Коректуюча (використовується при вдосконаленні раніше створених продуктів).

2. Творча (застосовується при проектуванні нової продукції).

3. Інверсна (використовується при пошуку нових сфер застосування продукції, уніфікації продукції).

ФВА, використовуваний в цілях вдосконалення якості об'єкту аналізу, може бути визначений як процес послідовної побудови ряду специфічних моделей аналізованого об'єкту, що дозволяють досліджувати характер взаємодій між елементами об'єкту, а також взаємодії об'єкту з надсистемой і навколишнім середовищем.

ФВА включає наступні основні етапи.

1) Послідовна побудова моделей об'єкту ФВА.

2) Дослідження моделей і розробка пропозицій по вдосконаленню об'єкту аналізу.

При проведенні ФВА будуються наступні різновиди моделей:

· компонентна модель (КМ) – систематизований перелік матеріальних компонентів об'єкту з вказівкою елементів надсистеми;

· потокова модель (ПМ) – графічне відображення характеру зв'язків між компонентами аналізованої системи в процесі їх функціонування;

· функціональна модель (ФМ) – умовне графічне зображення складу і взаємодії функцій об'єкту;

· функціонально-ідеальна модель (ФІМ) – модель вдосконаленого об'єкту, позбавленого всіх або частини шкідливих функцій і небажаних ефектів, виявлених на попередніх етапах ФВА (при збереженні або вдосконаленні корисних функцій).

Ціна продукції є одним з найважливіших елементів її конкурентоспроможності, тому функціональний аналіз доповнюється вартісним, дозволяючим оцінити витрати на реалізацію функцій продукції у виробництві і при експлуатації.

При аналізі готової продукції виникають два варіанти рішення задачі:

1) виконання матеріальним носієм однієї функції: витрати на функцію визначаються собівартістю відповідного матеріального носія (деталі, блоку і т.д.).

2) виконання матеріальним носієм декількох функцій: витрати розподіляються між функціями пропорційно участі носія в реалізації функцій, визначуваному експертним методом.

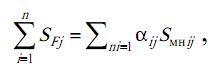

Виробничі витрати на функцію визначаються за формулою (1):

|

αij – участь носія функції в її реалізації (частка одиниці, % і т.п.); ij

Sмн – собівартість (прямі витрати) матеріального носія на j- ту функцію; n – число матеріальних носіїв, що забезпечують j-ю функцію.

Сума витрат по всіх функціях і витрат на зв'язку між носіями функцій, реалізованих при складально-монтажних операціях, складає витрати на виріб в цілому.

Складнішою представляється задача вартісної оцінки функцій проектованого виробу, що вирішється в умовах відсутності повної інформації на основі визначення допустимих витрат на функції з урахуванням споживацької значущості функцій і ступеня складності виробничого виконання при заданому рівні якості.

Визначення укрупнених витрат на виріб в цілому можливе різними методами (моделюванням, методом питомих витрат, структурної аналогії і т.д.).

Оцінка варіантів рішень, одержаних в результаті ФВА, здійснюється за критерієм інтегральної якості:

|

де Q – комплексний показник якості;

С – сукупні витрати на виріб.