4.5. Типы концентрации в индустрии СМИ

Очевидно, что в каждой отдельно взятой стране процесс концентрации СМИ носит специфически национальный характер, что обусловлено экономическим, политическим и культурным своеобразием данного государства. Однако существует и ряд общих закономерностей, характеризующих этот процесс как в исторической перспективе, так и на современном этапе существования.

На сегодняшний день в исследованиях экономики СМИ существуют несколько теоретических моделей концентрации. В центре внимания исследователей прежде всего находятся два основных аспекта этого явления: первый из них можно условно назвать стратегическим направлением концентрации, второй — пространственным направлением. Под стратегическим направлением концентрации подразумевается заложенный в нее вектор экономического роста, под пространственным — собственно характер увеличения численности медийных активов.

Что касается стратегического направления концентрации, то классификация его видов крайне проста: вектор экономического роста при концентрации может быть только активным (англ. forward) или пассивным (англ. backward). Очевидно, что этот показатель является ничуть не менее, если даже не более, принципиальным и важным для понимания сути самого процесса концентрации СМИ.

Активный тип подразумевает такое увеличение медиасобственнос- ти, при котором владелец заведомо расширяет свои маркетинговые возможности. Так, приобретая сеть кинотеатров, производящая кинокомпания получает эффективный инструмент для борьбы за зрителя.

Пассивный тип концентрации, напротив, не подразумевает расширения маркетинговых возможностей. Купив типографию, журнал укрепляет свою техническую базу, однако это никак не усиливает позиции издания при распространении среди читателей.

Анализируя существующие пространственные направления концентрации, мы выделяем следующие ее формы: горизонтальную, вертикальную и диагональную. В соответствии с этой классификацией все существующие крупные медиакомпании можно разделить на горизонтально, вертикально или диагонально растущие.

Горизонтальная мономедийная концентрация (англ. horisontal-media concentration/monomedia expansion) — это объединение фирм, производящих одинаковую медиапродукцию (радиокомпания + радиокомпания) или специализирующихся на одной форме ее распространения (кабельная сеть + кабельная сеть). Логика горизонтального роста очевидна: по мере расширения производства происходит сокращение многих издержек. Вариантами горизонтальной концентрации могут послужить такие структуры, как цепь (англ. chain) и сеть (англ. network). Цепь — это ряд газет или журналов, принадлежащих одному владельцу. Так, американская «Gannet Company» контролирует более 80 ежедневных периодических изданий. Сеть — это теле- или радиовещательное объединение, в котором крупная «головная» станция контролирует определенное количество станций-филиалов и осуществляет в сотрудничестве с ними совместное вещание. По сетевому принципу работают все ведущие телекомпании США — ABC, CBS, NBC и Fox.

Вертикальная мономедийная концентрация (англ. vertical-media concentration) — это объединение фирм, отвечающих за различные стадии производства и распространения медиапродукции (газета + типография; телекомпания + телепродюсерская фирма + оператор спутниковой связи). Вертикальный рост выгоден, поскольку придает медиа- компаниям уверенность в контроле над своими рынками, намечает новые направления экономии ресурсов. Например, американская кинокомпания МСА в свое время купила фирму «Cineplex Odeon», специализирующуюся на прокате фильмов.

Диагональная/перекрестная полимедийная концентрация (англ. diagonal-media concentration/cross-media expansion) — это объединение фирм, производящих различную медиапродукцию, и/или фирм, специализирующихся на различных формах ее распространения (журнал + кинокомпания + интернет-провайдер + компания радиорелейных линий). В результате этой стратегии появляется возможность установить контроль над ценами, перераспределять ресурсы внутри медиакомпании из прибыльных производств в убыточные, привлекать рекламодателей, заинтересованных в комбинации различных рекламоносителей. Здесь нужно отметить, что все пять ведущих транснациональных «империи СМИ» построены по принципу диагональной концентрации и распространяют свою деятельность на все существующие сегменты медиарынка-

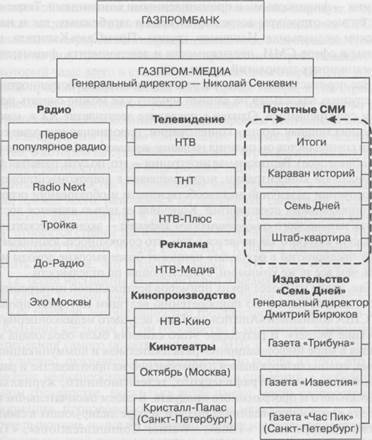

Рис. 2. Структура собственности диагонально растущего медиахолдинга (ОАО «Газпром-Медиа», Россия, 2005 г.)

Рис. 2. Структура собственности диагонально растущего медиахолдинга (ОАО «Газпром-Медиа», Россия, 2005 г.)

|

Источник: Доклад АНО «Интерньюс» для Европейской аудиовизуальной обсерватории «Российское телевидение: структура, производство программ, аудитория» (2005 г.)

Классический пример: владелец печатных изданий и телекомпаний «News Corporation» в свое время купил кинокомпанию «XX century — Fox». Этот тип концентрации вообще является самым распространенным в мире, и в частности — в современной России (рис. 2).

Как особый тип развития медиабизнеса следует выделить диагональную межотраслевую концентрацию. В данном случае речь идет о консолидации медиапредприятий с предприятиями из других отраслей эко-

номики — финансовыми и промышленными компаниями. Такие сложные бизнес-структуры встречаются как на зарубежных, так и на российском медиарынке. Например, группа «ПромСвязьКапитал», имеет активы в сфере СМИ, недвижимости и девелопмента, финансов, информационных технологий, связи и пр.

Все перечисленные типы сосредоточения медиасобственности в руках крупных владельцев на данный момент уже можно считать исторически сложившимися. Однако в последнее десятилетие XX в. началась последняя мощная «волна» концентрации, породившая еще один ее тип. Среди специалистов он получил название вертикальной интеграции (англ. vertical integration). Вертикальная интеграция — это, по сути, развитая форма диагональной концентрации, выражающаяся в широкомасштабном сосредоточении различной медиасобственности и образовании огромных многопрофильных предприятий. Конечной ее целью является достижение так называемого синергетического эффекта — экономического феномена, суть которого заключается в том, что совокупность взаимодействующих предприятий в результате приносит более высокие доходы и прибыли, чем все те же компании, существующие по отдельности.

Так, среди наиболее ярких примеров вертикальной интеграции следует выделить сделку по приобретению ведущим интернет-провайдером США компанией «America-on-Line» ведущего медиаконцерна страны «Time Warner». В результате этого слияния была образована крупнейшая в мире информационно-развлекательная и коммуникационная фирма, специализирующаяся одновременно на производстве и распространении кинематографического, телевизионного, журнального, музыкального и программного продукта. В своем окончательном варианте эта компания объединяла по сути четыре лидирующих в своих областях предприятия: «Time», «Warner Communications», «Turner Broadcasting» и «America-on-Line». Нужно отметить, что если в первых трех случаях притирка разноплановых видов деятельности и деловых принципов проходила относительно успешно, то присоединение к онлайновому бизнесу оказалось куда более проблемной процедурой. Однако сама тенденция вертикальной интеграции, по всей видимости, будет и впредь определять развитие всей мировой медиасистемы.

4.6. Рыночная структура индустрии СМИ

и регулирование процесса концентрации

Все современные рынки средств массовой информации, с точки зрения уровня их взаимодействия друг с другом, можно разделить на открытые и закрытые. Первый тип по определению существует в рам-

Рыночная структура индустрии СМИ и регулирование процесса концентрации

ках открытой экономики, широко интегрированной в мировую, второй — в рамках закрытой или полузакрытой, например, экономики СССР, которая была интегрирована в мировую далеко не во всех отраслях. Поскольку СМИ по ряду признаков являются продуктом потребительского рынка, который чаще всего и становится индикатором открытости, эта взаимосвязь просматривается весьма четко: проще говоря, в той стране, где на прилавках представлены разнообразные импортные товары, почти наверняка имеется свободный доступ к мировым источникам информации. Под открытым рынком СМИ следует понимать такое медиапрост- ранство, в котором не существует серьезных ограничений на внутреннее и внешнее распространение информации, допускаются самые различные варианты производства и потребления медиапродукта, а экономика отрасли, прежде всего, развивается по принципам свободной предпринимательской деятельности. К странам с наиболее открытыми рынками СМИ относятся страны так называемой «старой демократии» — государства Западной Европы (члены ЕС), США, Канада и Австралия. Следует обратить внимание, что открытые рынки СМИ всегда «богаче» закрытых, т.е. более насыщены медиаканалами и медианосителями.

В случае полной информационной изоляции страны, обусловленной, как правило, авторитарностью государственного режима и зачастую большим удельном весом государства в экономике, правомерность употребления самого понятия «рынок СМИ» в классическом понимании, конечно, оказывается под вопросом. Но исходя из того, что существование медиапространства не вызывает сомнений в любом современном государстве, поскольку везде имеют место распространение информации, производство и потребление медиапродукта и, пусть далеко не рыночная, но все же медиаэкономика, мы будем придерживаться унифицированной терминологии и называть подобные единицы закрытыми рынками СМИ. Ярким примером страны с таким феноменом может послужить сегодняшняя КНДР, где даже прокат любых иностранных фильмов находится под строгим запретом. Некоторые элементы закрытости присутствуют сегодня на рынках средств массовой информации Китая, Кубы, ряда стран Средней и Центральной Азии, Африки и Латинской Америки. В Европе наиболее закрытым является рынок СМИ республики Беларусь. Во многом зарытым был и рынок средств массовой информации Советского Союза, особенно в 1930- 1940-е и 1960—1970-е годы. Достаточно вспомнить знаменитые «глушилки», предназначенные для подавления сигнала зарубежных радиостанций, кампании по изъятию у населения домашних видеомагнитофонов и запрет на ввоз в страну «буржуазных» газет и журналов.

Вопрос о наличии концентрации на закрытых информационных рынках можно трактовать двояко. В качестве наглядного примера можно рассмотреть все ту же систему советских СМИП. С одной стороны, все медиакомпании в СССР находились в собственности интегрированных партийно-государственных структур — в лице ЦК КПСС, Совета Министров СССР, ЦК компартий союзных республик, Правительств союзных республик, обкомов, горкомов, райкомов, Верховного Совета СССР, ВЛКСМ, ВЦСПС, советских предприятий и т.п. Присутствие профессиональных и общественных организаций — Союза писателей, Союза журналистов и т.п. — в качестве собственника общественно-политических СМИ («Литературной газеты», агентства печати «Новости») — ситуации не меняло, так как все организации такого рода были полностью интегрированы в систему советского идеологического и политического менеджмента. Таким образом, с формальной точки зрения здесь можно говорить о явлении гиперконцентрации — феномене, когда в медиасистеме присутствует один «интегрированный» собственник. Но с другой стороны, исходя из мирового исторического опыта, следует помнить, что концентрация в СМИ есть результат конкуренции на ме- диарынке. А при отсутствии какой-либо конкуренции и наличии абсолютной, пусть и разнообразно институционализированной монополии на медиасобственность, которая и наблюдалось в системе СМИП СССР, само понятие концентрации уже теряет смысл.

Итак, реальная концентрация СМИ возможна только на открытых информационных рынках, поскольку является результатом формирования в медиаиндустрии конкурентной рыночной среды. В классической экономической теории выделяется два вида конкуренции — внутриотраслевая и межотраслевая. Конкуренцию на рынке СМИ изначально можно отнести к внутриотраслевой. Масс-медиа в силу специфики, можно сказать, уникальности предоставляемых ими услуг испытывали потребность и могли соперничать только друг с другом. За пределы своего поля деятельности экономические интересы СМИ просто не распространялись. Эта модель несколько изменилась к концу XX в., когда СМИ в силу ряда социально-культурных и технологических трансформаций столкнутся с необходимостью конкурировать с другими сегментами индустрии свободного времени. Однако в интересующем нас контексте следует рассматривать индустрию СМИ как вполне самостоятельную отрасль национального хозяйства. При внутриотраслевой конкуренции рыночные колебания, как правило, взаимопогашаются, - что приводит к уравниванию цен и прибылей. Такой вид соперничества экономических агентов (продавцов) может существовать в условиях различных типов рыночных структур. К ним относятся совершенная конку-

Рыночная структура индустрии СМИ и регулирование процесса концентрации

ренция и две формы несовершенной конкуренции — монополистическая конкуренция и олигополия При крайней форме несовершенной конкуренции — монополии — конкуренция как таковая фактически перестает существовать.

Если допустить реальную возможность существования совершенной конкуренции как таковой, то на рынке масс-медиа такая форма организации могла присутствовать лишь на первых этапах его формирования (вторая и третья четверти XIX в.). В экономической теории совершенной конкуренцией называют такую форму организации рынка, при которой имеется столь большое количество производителей (доля участия каждого агента не превышает 1%), что ни один из них не способен оказать решающее влияние на цены. Однако мировая экономическая история показывает, что на практике такого почти не бывает. Свойственное всем экономическим агентам желание увеличивать доходы от своей деятельности приводит к появлению лидеров рынка, каждый из которых старается усиливать свои позиции за счет подавления остальных.

Что касается монополии, то существование этого типа рыночной структуры в системе СМИ также представляется маловероятным. Трудно представить, чтобы в современном цивилизованном государстве все национальное телевидение находилось в руках одного медиамагната. С экономической точки зрения это едва ли возможно хотя бы потому, что соперничество между компаниями, как правило, рано или поздно приводит к перераспределению собственности между владельцами.

В целом современная практика показывает, что рынки средств массовой информации имеют олигополистическую форму организации. При олигополии на рынке доминирует ограниченное число производителей, на которых приходится больше половины общего оборота капитала, а появление новых производителей если не невозможно, то, по крайней мере, значительно затруднено. Применительно к рынку СМИ уместнее говорить о широкой олигополии, т.е. о такой рыночной структуре, которую образует относительное множество экономических агентов. А поскольку различные медиакомпании производят и распространяют все же различающийся медиапродукт, точнее охарактеризовать такую рыночную структуру как дифференцированная олигополия.

Дифференциация на рынке СМИ обычно происходит не по основному назначению медиапродукта, а через различные попытки продавца создать в сознании потребителя представление, что его медиапродукт заключает в себе больше полезности, чем конкурирующий. Полезность,

'Современный экономический словарь. [Электронный ресурс]. — Режим доступа: http://slovari.yandex.ru/dict/economic.

которую несет дифференцированный продукт, является частично психологической по своей природе. С помощью дифференциации продукции можно уменьшить эластичность спроса по цене. Часто бывает так, что цена повышается, а объем спроса при этом не сокращается. Так происходит потому, что покупатели (аудитория) привыкают к какому-то определенному СМИ с его уникальными характеристиками и они не будут покупать СМИ другой компании даже по более низким ценам.

Из этого следует, что цена в условиях дифференциации продукции не является единственным орудием конкуренции. Важнейшим фактором конкуренции между СМИ становится еще и качество медиапро- дукта, его различные характеристики, такие как концепция, формат или «упаковка». В таких условиях большую роль играет реклама. Через нее медиакомпания создает своим СМИ дифференциацию в сознании покупателей, указывая на характеристики, отличающие данные товары от подобных им (СМИ-заменителей). В результате люди готовы покупать привычные СМИ и по более высокой цене, т.е. уменьшается эластичность спроса по цене.

Примером дифференцированной олигополии в медиаиндустрии может послужить общенациональный рынок печатной периодики России — сегодня он поделен между 25 издательскими домами (всего в стране насчитывается около 50 медиакомпаний федерального уровня). Широкая дифференцированная олигополия не исключает возможности существования более мелких экономических агентов-одиночек. На том же российском газетно-журнальном рынке существуют и независимые печатные издания. Однако наблюдается устойчивая тенденция к консолидации подобных СМИ под эгидой крупных медиапредприя- тий — концентрация «сжимает» олигопольную рыночную структуру.

Негативные стороны концентрации СМИ на протяжении десятилетий традиционно вызывают реальную озабоченность у государственных и общественных институтов стран, имеющих высоко развитые информационные рынки. Озабоченность эта проявляется в создании различных антимонопольных законов и подзаконных актов. Ограничительные меры касаются концентрации медиасобственности в одних руках или присутствия наиболее крупных медиапредприятий на национальных рынках СМИ. Государства законодательно устанавливают лимиты на одновременное владение различными СМИ, определяют предел тиражей, доли эфирных охватов и т.д. Это в определенной мере позволяет косвенно поддерживать конкуренцию и способствует сохранению менее сильных экономических агентов медиасистемы.

Так, в Великобритании запрещено выдавать вещательные лицензии газетным компаниям, охватывающим более 20% аудитории, во Фран-

рыночная структура индустрии СМИ и регулирование процесса концентрации

ции владельцы издательских домов не вправе контролировать более 30% рынка изданий одного типа, в ФРГ доля аудитории одного вещателя не должна превышать 30%. В Скандинавских странах, известных своим государственным протекционизмом на рынке СМИ, антимонопольные меры в целом даже жестче среднеевропейских. В Норвегии государство оставляет за собой право вообще запрещать любые сделки, которые приведут к сосредоточению в одних руках более трети национального рынка в любом медиасекторе.

В США антимонопольные меры, напротив, гораздо мягче. В 1996 г. в стране был принят «Акт о телекоммуникациях», снявший все ограничения на число радиостанций, которыми может владеть одна корпорация, а также разрешил одновременное владение газетами и телекомпаниями в пределах одного города и совмещение эфирного и кабельного вещания. Естественным следствием этого явилось то, что на информационном рынке США начался новый виток концентрации. Впрочем, этот процесс так или иначе продолжается во всем мире. Неверно было бы считать, что антимонопольное законодательство как таковое является здесь некой панацеей.

Усиливающаяся концентрация СМИ в современной России во многом обусловлена своеобразием национального законодательства. На данный момент правовое регулирование экономических отношений в национальной медиасистеме существует лишь фрагментарно. В частности, в стране отсутствуют социальные нормативные акты, ограничивающие концентрацию и монополизацию СМИ. Ключевой закон «О средствах массовой информации» от 1991 г. даже не содержит подобной статьи. При этом антимонопольное законодательство общего характера, в свою очередь, не может учесть всю сложность рынка средств массовой информации. Например, закон РФ «О конкуренции и ограничении монополистической деятельности на товарных рынках» (1991) содержит нормы, согласно которым доминирующим признается положение хозяйствующего субъекта, доля которого на рынке определенного товара составляет 65% и более. При некоторых условиях положение хозяйствующего субъекта может быть признано доминирующим и при меньшей Доле рынка, но никак не менее 35%. Очевидно, что такие правовые положения оставляют информационный рынок вне зоны действия данного закона, поскольку подобных цифр в практике существования рынка масс-медиа просто не бывает. Поэтому Федеральная антимонопольная служба РФ на данный момент не имеет возможности применить какие-либо санкции к тому или иному собственнику СМИ.

Еще в 1998 г. в Государственной Думе РФ прошли первые парламентские слушания «О недопустимости монополизации средств массовой

информации», а в 1999 г. депутатский корпус сформулировал три общих тезиса, согласно которым в России следует:

1) запретить одновременное владение лицензией на вещание и издавать ежедневную массовую газету, распространяемую на той же территории;

2) запретить владение двумя и более лицензиями на теле- или радиовещание на одной территории;

3) запретить монополистам на рынке товаров и услуг, финансовым, финансово-промышленным группам, банкам и объединениям банков владеть лицензиями на теле- или радиовещание, являться издателями массовых периодических печатных изданий, а также владеть пакетами акций СМИ, позволяющими контролировать принятие управленческих решений.

Специалисты сразу обратили внимание на то, что предложенные решения являются половинчатыми и оставляют крупным собственникам СМИ массу юридических возможностей обойти данные запреты. Впрочем, даже эти наработки так и не обрели форму законодательного акта. Вопрос о правовом регулировании процесса концентрации на ме- диарынке России пока остается открытым. Единственное действующее юридическое ограничение касается присутствия зарубежного капитала на рынке ТВ — иностранные инвесторы не могут владеть контрольным пакетом акций общенациональных российских телекомпаний.

При этом нельзя не обратить внимание на тот факт, что любое государство имеет возможность влиять на процесс концентрации СМИ и другим не вполне правовым, но исторически проверенным способом. Методы административного воздействия могут варьироваться в зависимости от национальных особенностей и традиций той или иной страны. Под самим термином «административное воздействие» обычно подразумеваются всевозможные формы давления представителей государственной власти на судебную систему, правоохранительные органы и контрольно-ревизионные службы, которые имеют возможность применить те или иные меры к физическим и юридическим лицам, действующим, в данном случае, на национальном информационном рынке. Очевидно, что в наиболее либеральных и демократических странах административный ресурс применяется реже и более цивилизованно, чем в странах, где общество еще не избавилось от пережитков авторитаризма, но объективное наличие административного ресурса в любом современном государстве не вызывает сомнений. Очевидно также и то, что политическая мотивация в подобных прецедентах всегда гораздо весомее экономических интересов.

Виды капитала и формы собственности в индустрии СМИ

4.7. Виды капитала и формы собственности в индустрии СМИ

На сегодняшний день в мировой медиаэкономической практике сложилось несколько основных типов компаний, работающих в сфере масс-медиа. Одним из самых принципиальных различий, существующих между ними, является происхождение задействованного в них капитала: в одном случае он является недиверсифицированным, во втором — диверсифицированным. В медиаэкономике под диверсификацией подразумевается образование многоотраслевых комплексов путем проникновения промышленных, торговых и финансовых структур в различные сферы информационно-коммуникационной индустрии. Другими словами, диверсифицированные медиакомпании создаются в результате того, что созданный в немедийных областях экономики капитал вкладывается в приобретение, создание и развитие средств массовой информации. Исходный капитал специалисты обычно называют К"-бизнесом (англ. C-business). При этом появившиеся вследствие диверсификации медийные активы владельца, как правило, продолжают существовать в тесной взаимосвязи с немедийными активами. Таким образом складывается конгломератная собственность.

История мировой медиаэкономики показывает, что подобный «перелив» ресурсов является довольно распространенной практикой. В качестве примеров диверсифицированных медиакомпаний можно назвать следующие: крупнейший медиаконцерн Италии «MediaSet» вырос на базе риелторской компании «Fininvest Group», франко-американская транснациональная компания «Vivendi-Universal» создавалась на базе водопроводной компании «Compagnie Generale des Еаих», шведская компания «Modern Times Group» — на базе деревообрабатывающего бизнеса, американская «Bloomberg» — на базе финансовой империи, т.е. все они так или иначе были связаны с немедийными секторами экономики. Из российских медиакомпаний к явно диверсифицированным относятся «Газпром-Медиа», являющаяся дочерней структурой топливно-энергетического концерна «Газпром», и «Проф-Медиа», принадлежащая металлургическо-машиностроительной группе «Интеррос».

Известны также «пограничные» примеры, когда масс-медиа попадают в сферу влияния организаций, производящих техническую инфраструктуру для СМИ. Так, рекординговая компания «Poly Gram» принадлежит компании «Philips», телекомпания NBC — «General Electric», а кинокомпанией «Universal» в свое время владели «Seagrem» и «Sony». В основе образования многоотраслевых конгломератов лежит стремление существенно повысить конкурентоспособность бизнеса за счет Извлечения дополнительной выгоды от сочетания различных видов де-

ловой активности и обеспечить уровень капитализации компании, гарантирующий ее от поглощения конкурентами. В мировой практике средств массовой информации, однако, существует и феномен обратной диверсификации. Этот процесс заключается в том, что экспансию в немедийные области экономики проводит уже сформировавшийся ме- диакапитал. Так, американская радиокомпания RCA в свое время купила фирму «Hertz», специализирующуюся на прокате автомобилей, а в состав мегамедиакомпании «Viacom» входит аудиторское бюро «Simon&Shuster». Не единичны случаи, когда медиакомпании выступают в качестве инвесторов и арендодателей на рынке недвижимости.

Между тем различные виды диверсификации отнюдь не являются обязательным условием для успешного развития СМИ. Примером крупного «чистого» медиаконцерна может послужить компания «News Corporation». Ее глава — Руперт Мердок — начал свою деятельность в 1950-х годах с небольшой австралийской газеты «The Adelaide News», затем он начал завоевывать рынок средств массовой информации Новой Зеландии, в конце 1960-х появился в Великобритании, а в начале 1970-х годов — в США. В итоге подконтрольные Мердоку СМИ образовали глобальную «медиаимперию». Но на всех этапах создания своего детища предприниматель использовал только тот медиакапитал, которым он уже располагал. Правда, с другой стороны, опыт Мердока показывает, что формирование недиверсифицированных медиакомпаний весьма длительно по срокам, в то время как становление конгломератных образований порой происходит всего за несколько лет.

Для понимания структуры и типа медиакомпаний необходимо разграничить такие понятия, как концерн, холдинг, конгломерат, синдикат и картель. С юридической точки зрения такое видовое деление медиа- предприятий нигде в мире не является официально обязательным, и данные слова на практике могут использоваться компаниями просто как составная часть собственного названия (например, «Bertelsmann- Konzern» или «Медиахолдинг РЕН-ТВ»). С экономической же точки зрения введение этих понятий представляется необходимым для более точной и подробной классификации хозяйствующих субъектов на рынке СМИ по характеру их деятельности и по особенностям внутренней организационной структуры.

Концерн (англ. concern) — крупное объединение предприятий, связанных общностью интересов, договорами, капиталом, участием в сов местной деятельности [45] . Часто такая группа предприятий объединяется

Виды капитала и формы собственности в индустрии СМИ

вокруг сильного головного предприятия (материнской компании), которое держит в своих руках акции этих предприятий. Номинально входящие в концерн предприятия, производящие отдельные товары, расположенные в разных регионах, сохраняют хозяйственную самостоятельность, остаются юридическими лицами, являясь дочерними компаниями, филиалами головной компании. Фактически в рамках концерна наблюдается высокая степень централизации управления и хозяйственного подчинения, особенно в области управления финансами, инвестициями. Международные концерны известны под названием транснациональных. Концерны, в которые входят участники из многих стран, именуются мультинациональными. Американская компания «Time Warner», представляющая собой организованную совокупность интегрированных СМИ, является типичным транснациональным ме- диаконцерном.