Форми звітності за операціями банку з іноземною валютою можна поділити на дві групи:

1) звітність про курси та обсяги операцій з іноземною валютою;

2) звітність для складання платіжного балансу України.

Періодичність подання і склад форм звітності за операціями з іноземною валютою можна визначити з додатку В. Розглянемо більш докладно порядок розкриття інформації в деяких формах.

Форма № 520 «Інформація про курс та обсяги операцій банку з купівлі та продажу безготівкової іноземної валюти та про обсяги операцій обміну (конвертації)» надається щомісячно Департаменту валютного регулювання. Вона подається в разі здійснення протягом операційного дня операцій з купівлі-продажу безготівкової іноземної валюти за безготівкову та готівкову національну валюту. Також у даному звіті відображаються проведені банками операції з купівлі-продажу іноземної валюти за іноземну валюту на міжбанківському валютному ринку України та міжнародних валютних ринках (конверсійні операції).

При складанні звіту використовується середньозважений курс гривні до іноземної валюти (вагою є обсяг операцій). Операції наводяться за кодами валют. Окремо зазначаються обсяги купівлі-продажу іноземної валюти за операціями: здійсненими в межах банку, проведеними на міжбанківському валютному ринку України та обсяг конверсійних операцій.

Форма № 521 «Інформація про курс та обсяги операцій з готівковою іноземною валютою» надається щоденно Департаменту валютного регулювання. Форма подається уповноваженими банками, уповноваженими фінансовими установами, національним оператором поштового зв'язку в разі здійснення протягом дня операцій з купівлі-продажу готівкової іноземної валюти за готівкову національну валюту у фізичних осіб (резидентів і нерезидентів), з відображенням у балансі. У звіті відображаються обсяги купленої або проданої готівкової іноземної валюти за винятком обсягів придбаної іноземної валюти за конверсійними операціями.

Форма № 550 «Обороти за рахунками в іноземній валюті» надається щомісячно департаменту валютного контролю та ліцензування. Ця форма містить інформацію про обороти в іноземній валюті за місяць та їх гривневий еквівалент за всіма балансовими й позабалансовими рахунками (за дебетом та кредитом) з розподілом їх за операціями з резидентами і нерезидентами України та розшифруванням за кодами валют. Звіт за формою подається електронною поштою один раз на місяць усіма банками - юридичними особами та їхніми філіями, що мають на балансі відкриті рахунки в іноземних валютах.

Звітність для складання платіжного балансу. Функціонально платіжний баланс відіграє роль макроекономічної моделі, яка систематично відображає економічні операції, здійснені між національною економікою та економіками інших країн світу. За формою складання платіжний баланс є статистичним звітом, у якому в систематизованому вигляді наведені сумарні дані про зовнішньоекономічні операції резидентів даної країни з резидентами інших країн (нерезидентами) за певний період. Розроблення і складання платіжного балансу є обов'язковою умовою для всіх країн - учасників Міжнародного валютного фонду.

Міжнародний валютний фонд розробив та продовжує вдосконалювати методику складання платіжного балансу, яка публікується в рекомендаціях (керівництвах) з платіжного балансу, що періодично перевидаються. Методики формування платіжного балансу нарівні МВФ розробляють комітет зі статистики платіжного балансу (IMF Commettee on Balance of Payments Statistics), а також різні групи технічних експертів.

На даний момент застосовується п'ята редакція керівництва платіжного балансу (Balance of Payments Menual, fifth edition), опублікована в 1993 році. Цей документ містить стандарти понять, визначень, класифікацій і угод для компіляції платіжного балансу і статистики міжнародної інвестиційної позиції. Вони відображають поширені значною мірою зміни, які мали місце в міжнародних угодах, починаючи з четвертої редакції керівництва, виданою в 1977 році. У 2009 році МВФ опублікував шосту редакцію керівництва платіжного балансу (Balance of Payments and International Investment Position Manual, sixth edition), яка враховує всі суттєві зміни, що відбулись у міжнародній економіці з моменту виходу п'ятої редакції. Відповідно до рішень, прийнятих на 21-му засіданні комітету МВФ зі статистики платіжного балансу, яке відбулося в листопаді 2008 року, орієнтовним терміном остаточного переходу на складання платіжних балансів на основі шостої редакції визначено 2012-2013 роки.

Функції НБУ щодо складання, аналізу та прогнозування платіжного балансу визначаються Законом України «Про Національний банк України» та Декретом Кабінету Міністрів «Про систему валютного регулювання і валютного контролю». Порядок координації дій органів щодо формування інформаційної бази платіжного балансу регулюється спільною Постановою НБУ і Кабміну «Про складання платіжного балансу» № 517 від 17.03.2000 року.

Складання платіжного балансу базується на системі обліку операцій з нерезидентами, яка розроблена і застосовується НБУ із січня 1993 року. Ця система доповнюється даними статистичних обстежень Державного комітету статистики України. Система обліку операцій з нерезидентами ґрунтується на отриманні інформації від двох категорій респондентів:

1) банків, які здійснюють операції з нерезидентами як за дорученням клієнтів, так і від власного імені (форми № 1-ПБ,

№ 3-ПБ, № 4-ПБ);

2) підприємств та організацій, які відкрили рахунки в іноземних банках (форма № 2-ПБ).

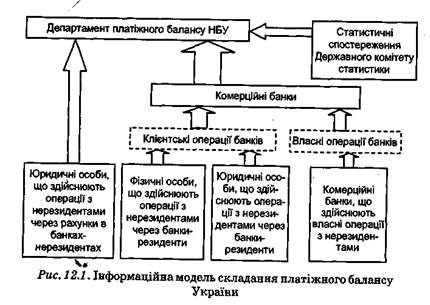

Як бачимо з рис. 12.1, основною групою суб'єктів, що надають звітну інформацію для складання платіжного балансу, комерційні банки. Слід зазначити, що банки включають до форм статистичної звітності, які використовуються для складання платіжного балансу, як інформацію щодо власних операцій з нерезидентами, так і дані про операції з нерезидентами, здійснені банками за дорученням своїх клієнтів.

Інформаційна база для складання платіжного балансу доповнюється формами статистичної звітності Держкомстату, які переважно відображають результати зовнішньої торгівлі послугами та обсяги прямих іноземних інвестицій. Для складання платіжного балансу також використовуються дані офіційної торговельної статистики Держкомстату, яка базується на даних митної статистики. Національний банк України забезпечує координацію

| Таблиця 12.4. Форми статистичної звітності банків, які використовуються для складання платіжного балансу України | ||

| № форми | Назва форми | Періодичність |

| 1-ПБ | Звіт банку про фінансові операції з нерезидентами України | Місячна |

| 3-ПБ | Звіт про міждержавний рух капіталів у формі портфельних інвестицій | Квартальна |

| 4-ПБ | Звіт про міждержавний рух капіталів у формі прямих інвестицій та фінансового лізингу | Квартальна |

| Оборотно-сальдовий баланс банку | Місячна | |

| Звіт про стан портфеля цінних паперів | Місячна | |

| Звіт про залучення та обслуговування кредиту за договором з нерезидентом | Місячна | |

| Звіт про оборот готівкової іноземної валюти | Місячна | |

| 55.0 | Обороти за рахунками в іноземній валюті | Місячна |

дій усіх установ та концентрацію й обробку інформації, необхідну для складання платіжного балансу.

Основні форми статистичної звітності комерційних банків України, які використовуються для формування платіжного балансу, наведені в табл. 12.4. Порядок складання форм статистичної звітності комерційних банків, у т.ч. тих, що використовуються для складання платіжного балансу України, регулюється Постановою НБУ № 124 від 19.03.2003 р.

Форма № 1-ПБ «Звіт банку про фінансові операції з нерезидентами України» складається уповноваженими банками та надається щомісячно Департаменту платіжного балансу.

Банки надають даний звіт після встановлення прямих кореспондентських відносин з банками-нерезидентами або на початку проведення операцій з готівковою іноземною валютою. Форма № 1-ПБ надається: за кожною іноземною валютою, за якою здійснюються операції з готівкою; за кожним рахунком ностро в іноземному банку або рахунком лоро банку-нерезидента в українському банку - окремо за кожною валютою. Якщо рахунок лоро банку-нерезидента відкритий у національній валюті України, то інформація щодо операції на цьому рахунку також підлягає відображенню в даній формі.

Форма № 3-ПБ «Звіт про міждержавний рух капіталів у формі портфельних інвестицій» надається щоквартально Департаменту платіжного балансу.

У звіті відображається рух капіталів у формі портфельних інвестицій, здійснених у валюті оригіналу (тисячах одиниць) на початок і кінець звітного періоду. Інформація надається тільки про операції резидентів з нерезидентами. У розділі І обліковуються активи банку, а в розділі II надається інформація за пасивними операціями.

Форма № 4-ПБ «Звіт про міждержавний рух капіталів у формі прямих інвестицій та фінансового лізингу» надається щоквартально Департаменту платіжного балансу.

У звіті відображається рух капіталів у формі прямих інвестицій та фінансового лізингу, здійснених у валюті оригіналу (у тисячах одиниць) на початок і кінець звітного періоду. У формі надається інформація лише про операції резидентів з нерезидентами.

У розділі І «Прямі інвестиції за кордон» відображається сукупний капітал резидентів за межами України. У розділі II «Прямі інвестиції в економіку України» відображається сукупний капітал нерезидентів в економіці України. У розділі III «Фінансовий лізинг, що наданий нерезидентам» подається інформація про операції, пов'язані з фінансовим лізингом, наданим нерезидентам. У розділі IV «Фінансовий лізинг, що отриманий від нерезидентів» надається інформація про операції, пов'язані з фінансовим лізингом, отриманим від нерезидентів.

12.3.5. Форми статистичної звітності,