Розрахунок визначення суми акцизного збору здійснюється в такій послідовності.

|

Слід урахувати, що об’єктом оподаткування є:

1) оборот з реалізації вироблених в Україні підакцизних товарів (у тому числі з давальницької сировини). А це — продаж, обмін, безоплатне передання товару, а також обсяги підакцизних товарів, виготовлених з давальницької сировини; товарів для власного споживання, промислової переробки і для свої працівників;

2) вартість імпортованих товарів, у тому числі в межах бартерних операцій (із частковою або взагалі без оплати їхньої вартості).

Ставки акцизного збору поділяються на тверді (у гривнях або євро) — з одиниці реалізованого товару — та відсоткові — до обороту з продажу товарів.

Відсоткові ставки застосовуються до вітчизняних і імпортних підакцизних товарів. Вартість цих товарів визначається з максимально роздрібної ціни, яку встановлює для вітчизняних товарів виробник, а для імпортних — імпортер, але без урахування ПДВ і акцизного збору.

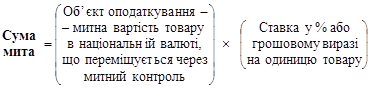

Податок «мито». У процесі розв’язання практичних завдань слід пам’ятати, що мито є непрямим податком, який стягується з товарів, що переміщуються через митний кордон країни.

Розрахунок суми мита здійснюється за формулою, виходячи з об’єкта оподаткування й визначених ставок.

|

Потрібно враховувати, що ставка для обчислення мита може бути двох видів, а саме:

1) у відсотках до митної вартості товарів;

2) у грошовому виразі на одиницю товару.

До складу митної вартості входять: витрати на придбання, транспортування до митного кордону та витрати на страхування товарів, які перетинають митний кордон України.