Для з’ясування теоретичних основ і практичного розв’язання задач даного розділу слід ознайомитись із Законом України «Податковий кодекс», а також з Положенням (стандартом) бухгалтерського обліку 7 «Основні засоби».

Згідно з МСБО 16 та П(С)БО 7 основні засоби — це матеріальні активи, які:

· утримуються підприємством для використання у виробництві або постачанні товарів та надання послуг, для здачі в оренду іншим особам або для адміністративних цілей;

· будуть використовуватись, як очікується, протягом більше одного періоду.

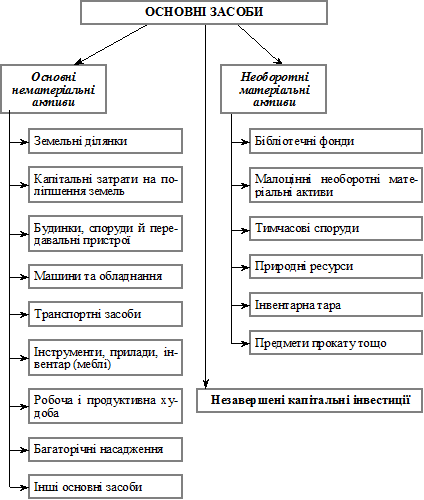

Положення (стандарт) бухгалтерського обліку 7 «Основні засоби», затверджене наказом Міністерства фінансів України, визначають методичні принципи їх формування. Для цілей бухгалтерського обліку основні засоби класифікуються таким чином, щоб найменування груп основних засобів відповідали найменуванням рахунків (рис. 21).

Рис. 21. Класифікація основних засобів

Основні засоби мають грошову оцінку та відображаються в балансі підприємства як нематеріальні активи. Використовують такі види оцінки основних засобів: первісна, відновлювальна, справедлива, ліквідаційна, залишкова. Первісна вартість — історична (фактична) собівартість необоротних активів у сумі грошових коштів або справедливої вартості інших активів, сплачених (переданих), витрачених для придбання (створення) необоротних активів.Придбані (створені) основні засоби зараховуються на баланс підприємства за первісною вартістю, яка складається з таких витрат:· суми, що сплачуються постачальникам активів та підрядникам за виконання будівельно-монтажних робіт (без непрямих податків);· реєстраційні збори, державне мито та аналогічні платежі, що здійснюються у зв’язку з придбанням (отриманням) прав на об’єкт основних засобів;· суми ввізного мита;· суми непрямих податків у зв’язку з придбанням (створенням) основних засобів (якщо вони не відшкодовуються підприємству);· витрати зі страхування ризиків доставки основних засобів;· витрати на транспортування, установку, монтаж, налагодження основних засобів;· інші витрати, безпосередньо пов’язані з доведенням основних засобів до стану, у якому вони придатні для використання із запланованою метою.Первісна вартість основних засобів збільшується на суму витрат, пов’язаних з поліпшенням об’єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводить до збільшення майбутніх економічних вигід, первісно очікуваних від використання об’єкта. Первісна вартість основних засобів зменшується у зв’язку з частковою ліквідацією об’єкта основних засобів. Ліквідаційна вартість — сума коштів або вартість інших активів, яку підприємство очікує отримати від реалізації (ліквідації) необоротних активів після закінчення строку їх корисного використання (експлуатації), за вирахуванням витрат, пов’язаних із продажем (ліквідацією). Відновлювальна вартість — це вартість відтворення основних засобів у сучасних умовах і дійсних цінах, з урахуванням їх переоцінки на підставі морального й фізичного зносу. Справедлива вартість основних засобів — сума, за якою здійснюють обмін активу або оплачують зобов’язання в результаті операції між обізнаними, зацікавленими та незалежними сторонами.Амортизація — систематичний розподіл вартості активу, яка амортизується протягом строку корисної експлуатації

активу.

Сума, що амортизується, — собівартість активу або інша сума, яка замінює собівартість у фінансовій звітності, мінус його ліквідаційна вартість.

Строком корисної експлуатації основних засобів є: період часу, протягом якого підприємство передбачає використовувати актив, або кількість одиниць продукції, що її підприємство очікує отримати від використання активу.

Підприємство самостійно визначає строк корисної експлуатації кожного об’єкта основних засобів, ураховуючи:

· очікуване використання підприємством;

· очікуваний фізичний знос;

· моральний знос;

· правові або аналогічні обмеження щодо використання активу.

Інше визначення: амортизація — це об’єктивний процес поступового зносу основних фондів та перенесення їхньої вартості на новостворену продукцію або послуги.

Згідно з П(С)БО 7 «Основні засоби» метод амортизації повинен ураховувати форму, в якій економічна вигода від активу отримується підприємством. Отже, вибір методів амортизації основних засобів підприємство здійснює самостійно, застосовуючи до кожного об’єкта (чи групи однорідних об’єктів) основних засобів відповідний метод нарахування.

У МСБО 16 «Основні засоби» перелічено такі вживані методи амортизації:

· прямолінійного списання;

· зменшення залишкової вартості;

· прискореного зменшення залишкової вартості;

· кумулятивний;

· виробничий.

Метод прямолінійного списання, як правило, застосовується до тих основних засобів, форма надходження економічних вигід від використання яких рівномірно розподіляється в часі. Важливе значення під час застосування цього методу має строк корисної експлуатації активу, який підприємство повинно оцінити самостійно, виходячи з інтенсивності та інших умов використання активу. Щорічні амортизаційні відрахування визначаються за формулою:

. .

|

Метод зменшення залишкової вартості амортизації застосовується до тих основних засобів, які мають максимальну віддачу на початку строку їх корисної експлуатації. За цим методом річна сума амортизації визначається як добуток залишкової вартості об’єкта на початок звітного року (або первісної вартості на дату початку нарахування амортизації) та річної норми амортизації. Річна норма амортизації розраховується за нижче наведеною формулою.

. .

|

Сутність кумулятивного методу зводиться до визначення кумулятивного коефіцієнта та річної суми амортизації. Кумулятивний коефіцієнт змінюється залежно від кількості років, які залишились до кінця передбачуваного строку експлуатації об’єкта.

Амортизаційні відрахування на основі кумулятивного методу (коефіцієнта) визначаються за формулою:

; ;

|

|

За виробничим методом нарахування амортизаційних відрахувань здійснюється на основі сумарного виробітку об’єкта за період його експлуатації. Сума амортизації визначається як добуток фактичного обсягу продукції за звітний період та виробничої ставки амортизації. Виробнича ставка амортизації обчислюється діленням вартості об’єкта, яка амортизується, на загальний обсяг продукції, що очікується виробити з використанням цього об’єкта.

Окрім цих методів, підприємство може застосувати норми та методи нарахування амортизації основних засобів, що передбачені податковим законодавством.

Обсяг потреби у фінансових ресурсах для фінансування придбання основних засобів та нематеріальних активів визначається виходячи з їхньої первісної вартості та кількості.

Слід також зазначити, що реальними джерелами фінансування капітальних інвестицій є: прибуток, амортизаційні відрахування, внески засновників та інші ресурси, отримані на безповоротній основі. Фінансові ресурси, залучені на тимчасовій основі, є тимчасовими джерелами фінансування капітальних інвестицій і надалі будуть замінені реальними джерелами фінансування.

Поряд з основними джерелами фінансування капітальних інвестицій виділяють специфічні джерела, які виникають за господарського способу ведення капітального будівництва, а саме: мобілізація внутрішніх ресурсів у будівництві (виникає в разі скорочення потреби в оборотних коштах на період будівництва) та планові нагромадження від виконання будівельно-монтажних робіт (мають форму прибутку, який включається в кошторис будівництва в певних відсотках до кошторисної вартості).

Виділяють п’ять основних форм фінансування капітальних інвестицій:

1. Самофінансування, яке передбачає здійснення капітальних вкладень виключно за рахунок власних (внутрішніх) джерел. Даний метод використовується переважно для здійснення невеликих, локальних капітальних інвестицій.

2. Акціонування — форма фінансування, яка використовується для реалізації великомасштабних реальних інвестицій з урахуванням галузевої, регіональної диверсифікації діяльності, із залученням ресурсів кількох інвесторів.

3. Кредитне фінансування. Воно, як правило, здійснюється з використанням коштів фінансових установ на принципах платності, терміновості, поверненості, забезпеченості тощо й передбачає переважно вкладання коштів у реальні об’єкти з високою нормою прибутковості капітальних інвестицій.

4. Лізингове фінансування — форма фінансування в товарній формі, яка передбачає залучення спеціалізованого підприємства (лізингодавця) й перевагами якої є: 100 % фінансування капітальних інвестицій, відсутність додаткової застави, оптимізація в оподаткуванні та використанні отриманого обладнання.

5. Змішане фінансування, що базується на різних комбінаціях наведених вище форм і може використовуватися для всіх видів капітальних інвестицій.