При вивченні даної теми слід з’ясувати сутність грошового обороту, готівкових і безготівкових розрахунків та їх класифікацію, принципи організації розрахунків, порядок здійснення готівкових розрахунків, установлення ліміту готівки, контролю за його дотриманням і порядку ведення касових операцій.

Для з’ясування вказаних питань та розв’язування задач слід ознайомитись з Інструкцією про безготівкові розрахунки в Україні в національній валюті, затвердженою Постановою НБУ № 135 від 29 березня 2002 р., з подальшими змінами та доповненнями; Положенням про ведення касових операцій у національній валюті в Україні, затвердженим Постановою НБУ № 311 від 1 січня 2001 р. з подальшими змінами та доповненнями.

Відповідаючи на контрольні питання й тести,виконуючи самостійну роботу, необхідно виходити з того, що безготівкові розрахунки — це перерахування певної суми коштів з рахунків платників на рахунки одержувачів коштів, а також перерахування банками за дорученням підприємств і фізичних осіб коштів, внесених ними готівкою в касу банку, на рахунки одержувачів коштів. Ці розрахунки проводяться банком на підставі розрахункових документів на паперових носіях чи в електронному вигляді.

Готівкові розрахунки — платежі готівкою підприємств, підприємців і фізичних осіб за реалізовану продукцію (товари, виконані роботи, надані послуги) і за операціями, які безпосередньо не пов’язані з реалізацією продукції (товарів, робіт, послуг) та іншого майна.

Слід розуміти, що ефективна організація грошових розрахунків передбачає її побудову за принципами, поданими на рис. 4.

Рис. 4. Принципи організації грошових розрахунків

Суб’єкти підприємницької діяльності (юридичні та фізичні особи) відповідно до «Інструкції про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах», затвердженої Постановою НБУ № 492 від 12.11.2003 р., та з метою здійснення банківських операцій можуть відкривати різні рахунки в установах банків (рис. 5).

Рис. 5. Види та призначення рахунків, які відкриваються

суб’єктам господарювання в установах банків

Безготівкові розрахунки слід розглядати як цілісну систему, яка включає: класифікацію та організацію розрахунків, форми відповідних документів, взаємовідносини суб’єктів із приводу розрахунків.

Класифікація безготівкових розрахунків за ознаками подана на рис. 6.| Ознака | Розрахунки |

1. Призначення платежу 1. Призначення платежу | 1.1. Розрахунки за товарними операціями1.2. Розрахунки за нетоварними операціями |

2. Місце проведеннябезготівкових розрахунків 2. Місце проведеннябезготівкових розрахунків | 2.1. Внутрішньодержавні2.2. Міждержавні |

3. За способом реалізації 3. За способом реалізації | 3.1. Прямі3.2. Транзитні |

4. За способом отримання платежу 4. За способом отримання платежу | 4.1. Гарантовані4.2. Негарантовані |

Рис. 7. Форми платіжних інструментів

Рис. 7. Форми платіжних інструментів під час здійснення розрахункових операцій

1) — розрахунковий документ, за допомогою якого після прийняття рішення суду й за наявності на рахунку підприємства коштів банк перераховує та накопичує необхідну суму на спеціальному рахунка, а також перераховує накопичену суму зі спеціального рахунка на такий, з якого вона перераховувалася раніше. Після цього на підставі виконавчого документа та платіжної вимоги стягувача банк перераховує кошти на рахунок, зазначений у платіжній вимозі. Тобто у разі наявності на рахунку клієнта суми, що визначена рішенням (ухвалою) суду, санкціонованою прокурором, постановою слідчого, постановою

державного виконавця, банк меморіальним ордером списує зазначену суму з рахунка, на який накладено арешт, і резервує її на спеціальному рахунку, а також здійснює подальше перерахування;

2) — розрахунковий документ, що містить письмове доручення платника обслуговуючому банку про списання зі свого рахунка зазначеної суми коштів і перерахування її на рахунок одержувача. Платіжне доручення приймається банком до виконання протягом десяти календарних днів з дати його виписки;

3) — розрахунковий документ, що містить вимогу стягувача (або при договірному списанні-отримувача) до банку, що обслуговує платника, здійснити без погодження з платником переказ визначеної суми коштів з рахунка платника на рахунок отримувача. Банк стягувача приймає платіжні вимоги протягом 10 календарних днів, а банк платника — протягом 30 календарних днів з дати їх складання;

4) — розрахунковий документ, який складається з двох частин: верхньої частини — вимоги одержувача безпосередньо до платника про сплату визначеної суми коштів; нижньої частини — доручення платника обслуговуючому банку про списання зі свого рахунка визначеної ним суми коштів та перерахування її на рахунок одержувача. Банк платника приймає вимогу-доручення від платника протягом 20 календарних днів з дати оформлення її одержувачем;

5) — розрахунковий документ, що містить письмове доручення власника рахунка (чекодавця) банку-емітенту, в якому відкрито його рахунок, про сплату чекодержателю зазначеної в чеку суми коштів. Розрахункові чеки використовуються тільки для безготівкових перерахувань з рахунка чекодавця на рахунок одержувача коштів і не підлягають сплаті готівкою. Строк дії чекової книжки — один рік, розрахункового чека, який видається фізичній особі для одноразового розрахунку, — три місяці з дати їх видачі. День оформлення чекової книжки або розрахункового чека не враховується. Розрахункові чеки, виписані після зазначеного строку, вважаються недійсними і до оплати не приймаються;

6) — договір, що містить зобов’язання банку-емітента, за яким цей банк за дорученням клієнта (заявника акредитива) або від свого імені проти документів, які відповідають умовам акредитива, зобов’язаний виконати платіж на користь бенефіціара або доручає іншому (виконуючому) банку здійснити цей платіж. За операціями з акредитивами всі зацікавлені сторони мають справу тільки з документами, а не з товарами, послугами або іншими видами виконання зобов’язань, з якими можуть бути пов’язані ці документи;

7), 8) — використання банківських платіжних карток та векселів як платіжних інструментів регулюється чинним законодавством, у тому числі окремими нормативно-правовими актами Національного банку. Векселі є переказні та прості.

Слід звернути увагу на зміни, що сталися в організації готівкових розрахунків. Діючий порядок організації готівкових розрахунків передбачає, що розрахунки готівкою підприємств між собою та з підприємцями і фізичними особами проводяться як за рахунок коштів, одержаних з кас банків, так і за рахунок готівкової виручки, здійснюються через касу підприємств із веденням касової книги встановленої форми. Розрахунки готівкою підприємств (підприємців) та фізичних осіб можуть здійснюватися також через установи банків способом переказу готівки на користь підприємств (підприємців) та фізичних осіб для сплати будь-яких платежів. Розрахунки за готівку підприємств сфери торгівлі, громадського харчування та послуг здійснюються з застосуванням РРО згідно з Законом України № 1776 від 01.06.2000 р., «Про внесення змін до Закону України «Про застосування електронних контрольно-касових апаратів і товарно-касових книг при розрахунках із споживачами у сфері торгівлі, громадського харчування та послуг».

Сума готівкового розрахунку одного підприємства (підприємця) з іншим підприємством (підприємцем) через їхні каси, каси банків, інших фінансових установ, які надають послуги з переказу грошей, та підприємств поштового зв’язку не має перевищувати 10,0 тис. грн, протягом одного дня за одним або кількома платіжними документами. Платежі понад установлену граничну суму проводяться виключно в безготівковому порядку. Кількість підприємств (підприємців), з якими проводяться розрахунки, протягом дня не лімітується. Обмеження щодо суми розрахунків стосуються також розрахунків готівкою підприємств в оплату за товари, що придбані на виробничі (господарські) потреби за рахунок коштів, одержаних за корпоративними картками.

Вказані вище обмеження не поширюються на:

а) розрахунки підприємств (підприємців) із фізичними особами, бюджетами та державними цільовими фондами, малими й середніми підприємствами в разі використання готівкових коштів, одержаних ними за рахунок кредитної лінії Європейського банку реконструкції та розвитку для розвитку малих і середніх підприємств;

б) добровільні пожертвування, благодійну допомогу, вилучену органами державної податкової служби готівку, на розрахунки за спожиту електроенергію, а також у разі використання коштів, виданих на відрядження;

в) розрахунки підприємств (підприємців) між собою під час закупівлі сільськогосподарської продукції;

г) розрахунки готівкою за спожиту підприємствами електроенергію способом внесення готівки в каси енергопостачальників.

У разі здійснення підприємствами готівкових розрахунків з іншими підприємствами (підприємцями) понад установлену граничну суму кошти в розмірі перевищення встановленої граничної суми додаються до фактичних залишків готівки в касі на кінець дня платника готівки одноразово в день здійснення цієї операції з подальшим порівнянням одержаної розрахункової суми із затвердженим лімітом каси.

З метою визначення граничного обсягу зберігання готівки в касі підприємств на кінець робочого дня встановлюється її ліміт, який розраховується як різниця між середньоденними надходженнями до каси підприємства (за винятком сум, що надходять до банку) та середньоденною видачею готівки, без урахування сум, що спрямовуються на оплату праці. Даний ліміт установлюється підприємствам, які мають рахунки в установах банків і здійснюють операції з готівкою. При відкритті поточного рахунка (у період укладення договору на розрахунково-касове обслуговування) новостворене підприємство подає установі банку заявку-розрахунок для встановлення загального ліміту каси, порядку та строків здавання готівкової виручки. Діючі підприємства, які мають поточні рахунки в різних установах банків, подають зазначену заявку-розрахунок на власний розсуд до будь-якої установи банку, у котрому відкрито його поточні рахунки, а іншим установам банків — копії заявки-розрахунку з установленим лімітом каси. Заявка-розрахунок подається і в разі перегляду з ініціативи підприємства або банку раніше встановленого ліміту каси. Юридичні особи, які здійснюють страхову діяльність, діяльність із випуску й проведення лотерей, закупівлю сільськогосподарської продукції, установлюють строки здавання готівкової виручки до своїх кас, банків та підприємств поштового зв’язку для страхових агентів, заготівельників сільськогосподарської продукції, розповсюджувачів лотерей, які діють на підставі укладених договорів, з урахуванням специфіки їх функціонуван-

ня, режиму роботи у вечірні години, вихідні та святкові дні, обсягів здаваної виручки, але не рідше одного разу на п’ять робочих днів.

Підприємства зобов’язані здавати готівкову виручку понад установлений ліміт каси в порядку та строки, визначені установою банку для зарахування на їх поточні рахунки. Якщо

ліміт каси підприємству взагалі не встановлено, то вся наяв-

на готівка в його касі на кінець дня має здаватися до банку (незалежно від причин, унаслідок яких ліміт каси не встановлено).

Розрахунки готівкою підприємств (підприємців) між собою та з фізичними особами проводяться з застосуванням прибуткових та видаткових касових ордерів, касових і товарних чеків, розрахункових квитанцій, проїзних документів тощо, які підтверджували б факт продажу (повернення) товарів, надання послуг, отримання (повернення) коштів, а також рахунків-фактур, договорів, угод, контрактів, актів закупівлі товарів тощо.

Касові операції — операції підприємств між собою та з підприємцями й фізичними особами, що пов’язані з прийманням та видачею готівкових коштів під час проведення розрахунків через касу підприємства з відображенням цих операцій у касовій книзі, книзі обліку розрахункових операцій. Оформлення касових операцій здійснюється з використанням документів, наведених на рис. 8.

Рис. 8. Схема оформлення касових операцій підприємств,

Рис. 8. Схема оформлення касових операцій підприємств,які не здійснюють операції із застосуванням РРО

Розв’язуючи задачі даного розділу щодо визначення сум ліміту чекових книжок, слід звернути увагу на те, що за сьогоднішніх умов розрахункові чекові книжки не мають активного застосування в господарському обороті підприємств, але з метою теоретичної підготовки студентів доцільно знати їх призначення та порядок розрахунків.

Важливе значення у фінансово-господарській діяльності має узгодження останньої з правилами, що встановлюються нормативно-правовими актами. Тому з метою підвищення ефективності діяльності необхідно організовувати систему контролю на кожному самостійному етапі виробничої, фінансової, інвестиційної діяльності. Напрямки контролю порядку ведення операцій з готівкою подано на рис. 9.

Рис. 9. Схема контролю за дотриманням порядку

ведення касових операцій

Для того, щоб правильно відповісти на контрольні питання, тестові завдання і розв’язати задачі з теми: «Грошові надходження» необхідно ознайомитись із методикою визначення грошових надходжень та їхньою характеристикою, яка базується на Положеннях (стандартах) бухгалтерського обліку. Так, відповідно до Положення (стандарту) бухгалтерського обліку 4 «Звіт про рух грошових коштів», терміни вживаються в такому значенні:

· грошові кошти — готівка, кошти на рахунках у банках та депозити до запитання;

· еквіваленти грошових коштів — короткострокові високоліквідні фінансові інвестиції, які вільно конвертуються в певні суми грошових коштів і які характеризуються незначним ризиком зміни їхньої вартості;

· не грошові операції — операції, що не потребують використання грошових коштів та їхніх еквівалентів;

· рух грошових коштів — надходження і вибуття грошових коштів та їхніх еквівалентів.

Важливе значення в підприємницькій діяльності належить характеристиці джерел грошових коштів з поділом їх на внутрішні та зовнішні. Це пов’язано з тим, що акцентувати увагу необхідно на зовсім протилежних завданнях, а отже й спрямовувати власну діяльність. Так, для мобілізації грошових коштів із внутрішніх джерел необхідно акцентувати увагу на собівартості, прибутку, економічному потенціалі, продуктивності праці, умовах оплати тощо. При цьому обов’язковості повернення мобілізованих ресурсів не виникає. Що стосується залучення грошових коштів із зовнішніх джерел, то характерним є переважно тимчасовість їх залучення, розподіл частини отриманого доходу від залучення з джерелом залучення та активна діяльність на фінансовому ринку.

Потрібно пам’ятати, що рух грошових коштів (грошових потоків) неможливо відокремити від видів діяльності підприємства, а тому є доцільним розглянути класифікацію видів діяльності підприємств відповідно до зазначеного вище Положення та Положення (стандарту) бухгалтерського обліку 3 «Звіт про фінансові результати» (рис. 10).

Рис. 10. Класифікація видів діяльності підприємств Звичайна діяльність — будь-яка основна діяльність підприємства, а також операції, що забезпечують її або виникають унаслідок її проведення. Надзвичайна подія (діяльність) — подія або операція, яка відрізняється від звичайної діяльності підприємства та стосовно якої не очікується періодичне повторення або повторення в кожному наступному звітному періоді (пожежа, стихійне лихо). Відшкодування збитків унаслідок таких подій здійснюється за рахунок страхового відшкодування та з інших джерел. Операційна діяльність — основна діяльність підприємства, а також інші види діяльності, крім інвестиційної чи фінансової, тобто діяльність, яка забезпечує основну частку доходу та пов’язана з виробництвом, реалізацією продукції й іншими взаємовідносинами, що виникають у процесі її здійснення. Фінансова діяльність — діяльність, яка призводить до змін розміру й складу власного та позикового капіталу підприємства. Інвестиційна діяльність — придбання та реалізація тих необоротних активів та фінансових інвестицій, які не є складовою еквівалентів грошових коштів, тобто діяльність, пов’язана з придбанням та продажем довгострокових (необоротних) активів і короткострокових (поточних) фінансових інвестицій.Кожному виду діяльності відповідають певні грошові потоки (рис. 11).Під час вивчення питань даного розділу слід звернути увагу, що грошові надходження підприємств значно перевищують грошові доходи, які підприємство отримує від здійснення господарської діяльності. Основною причиною є те, що не всі грошові надходження визнаються доходами. Винятком може бути випадок, коли більша частина доходу отримується внаслідок збільшення економічних вигід без грошового потоку, наприклад дооцінка основних фондів, підвищення ринкової вартості фінансових інвестицій тощо.Необхідно пам’ятати, що дохід (виручка) від реалізації продукції (товарів, робіт, послуг) відображає загальний дохід без вирахування наданих знижок, повернення проданих товарів і непрямих податків (податку на додану вартість, акцизного збору тощо). Підприємства, основною діяльністю яких є торгівля цінними паперами, у цій статті відображають вартість, за якою реалізовано цінні папери, та суму винагороди за виконання інших операцій, пов’язаних з розміщенням, купівлею та продажем цінних паперів.

Рис. 10. Класифікація видів діяльності підприємств Звичайна діяльність — будь-яка основна діяльність підприємства, а також операції, що забезпечують її або виникають унаслідок її проведення. Надзвичайна подія (діяльність) — подія або операція, яка відрізняється від звичайної діяльності підприємства та стосовно якої не очікується періодичне повторення або повторення в кожному наступному звітному періоді (пожежа, стихійне лихо). Відшкодування збитків унаслідок таких подій здійснюється за рахунок страхового відшкодування та з інших джерел. Операційна діяльність — основна діяльність підприємства, а також інші види діяльності, крім інвестиційної чи фінансової, тобто діяльність, яка забезпечує основну частку доходу та пов’язана з виробництвом, реалізацією продукції й іншими взаємовідносинами, що виникають у процесі її здійснення. Фінансова діяльність — діяльність, яка призводить до змін розміру й складу власного та позикового капіталу підприємства. Інвестиційна діяльність — придбання та реалізація тих необоротних активів та фінансових інвестицій, які не є складовою еквівалентів грошових коштів, тобто діяльність, пов’язана з придбанням та продажем довгострокових (необоротних) активів і короткострокових (поточних) фінансових інвестицій.Кожному виду діяльності відповідають певні грошові потоки (рис. 11).Під час вивчення питань даного розділу слід звернути увагу, що грошові надходження підприємств значно перевищують грошові доходи, які підприємство отримує від здійснення господарської діяльності. Основною причиною є те, що не всі грошові надходження визнаються доходами. Винятком може бути випадок, коли більша частина доходу отримується внаслідок збільшення економічних вигід без грошового потоку, наприклад дооцінка основних фондів, підвищення ринкової вартості фінансових інвестицій тощо.Необхідно пам’ятати, що дохід (виручка) від реалізації продукції (товарів, робіт, послуг) відображає загальний дохід без вирахування наданих знижок, повернення проданих товарів і непрямих податків (податку на додану вартість, акцизного збору тощо). Підприємства, основною діяльністю яких є торгівля цінними паперами, у цій статті відображають вартість, за якою реалізовано цінні папери, та суму винагороди за виконання інших операцій, пов’язаних з розміщенням, купівлею та продажем цінних паперів.  Рис. 11. Класифікація грошових потоків

Рис. 11. Класифікація грошових потоківзалежно від видів діяльності Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) визначається вирахуванням з доходу (виручки) від реалізації продукції (товарів, робіт, послуг) відповідних податків, зборів, знижок тощо. Валовий прибуток (збиток) розраховується як різниця між чистим доходом від реалізації продукції (товарів, робіт, послуг) і собівартістю реалізованої продукції (товарів, робіт, послуг).Варто знати, що визначення доходу за бухгалтерським й податковим обліком не збігається. Так, у бухгалтерському обліку доходи визнаються за умови збільшення економічних вигід у вигляді надходження активів або зменшення зобов’язань, які приводять до зростання власного капіталу (крім зростання капіталу за рахунок внесків власників). У свою чергу, відповідно до Закону України «Про оподаткування прибутку підприємств» № 283/97-ВР від 22 травня 1997 р. під валовим доходом розуміють загальну суму доходу платника податку від усіх видів діяльності, отриманого (нарахованого) протягом звітного періоду в грошовій, матеріальній або нематеріальній формах як на території України, її континентальному шельфі, виключній (морській) економічній зоні, так і за її межами.Грошові надходження на підприємстві від звичайної операційної діяльності залежать від різних факторів (рис. 12).

Рис. 12. Фактори, які впливають на суму доходу (виручки)

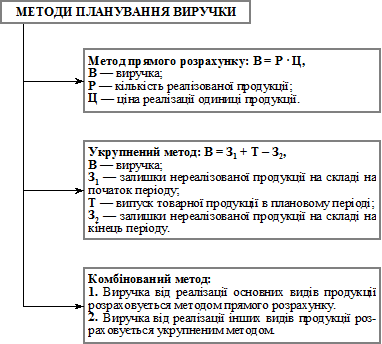

Рис. 12. Фактори, які впливають на суму доходу (виручки) від реалізації продукції, товарів, робіт, послуг Інші операційні доходи включають доходи від операційної діяльності підприємства у звітному періоді, крім доходу (виручки) від реалізації продукції, й до яких належать: дохід від реалізації іноземної валюти, операційної оренди, операційної курсової різниці за операціями в іноземній валюті, одержані штрафи пені, неустойки тощо.Основною частиною грошових надходжень підприємства є виручка від реалізації продукції. Ураховуючи те, що в Україні для визначення фінансових результатів та під час податкового обліку використовуються два методи розрахування надходжень від продажу продукції (товарів, робіт, послуг), а саме: касовий метод та метод нарахувань, — є доцільною мінімізація часу між відвантаженням продукції й отриманою сумою грошових коштів, що може досягатись із допомогою планування виручки різними методами (рис. 13).

Рис. 13. Методи планування виручки

Рис. 13. Методи планування виручки та механізм їх застосуванняЗ подальшим поглибленням і переходом до ринкового господарства зростає значення інвестиційної та фінансової діяльності підприємств, адже раціональне використання вільних грошових коштів і розроблення ефективних довгострокових проектів створюють умови для отримання в майбутньому додаткових прибутків. Інвестиційна діяльність бере початок з розроблення інвестиційної стратегії, тобто формування сукупності довгострокових цілей інвестиційної діяльності та вибору найефективніших способів їх досягнення й фінансування. Відповідно до розроблених стратегічних напрямів інвестиції поділяють на капітальні (реальні) та фінансові (рис. 14).

Рис. 14. Класифікація та характеристика

Рис. 14. Класифікація та характеристикаінвестицій підприємстваУспішна інвестиційна та операційна підприємницька діяльність можлива лише за наявності надійного фінансового фундаменту, тобто достатнього обсягу капіталу. Система використання різних форм і методів для фінансового забезпечення функціонування підприємств та досягнення ним поставлених цілей є фінансовою діяльністю. З фінансовою діяльністю пов’яза-

ні надходження грошових коштів у результаті утворення боргових зобов’язань (позичок, векселів, облігацій, а також інших видів короткострокових і довгострокових зобов’язань, не пов’язаних з операційною діяльністю), які призводять до збільшення позичкового та власного капіталу. До фінансових операцій відносять також фінансовий лізинг. У вузькому розумінні основний зміст фінансової діяльності полягає у фінансуванні підприємства.Фінансова діяльність має вирішальний вплив на процеси генерування вартості підприємства. Так, оптимізація структури капіталу, оптимізація фінансування веде до зменшення витрат на його залучення та створює фінансову базу для успішної операційної та інвестиційної діяльності.У теорії і практиці досить часто зміст фінансової діяльності трактується ширше, ніж фінансування. У широкому значенні під фінансовою діяльністю розуміють усі заходи, які пов’язані з мобілізацією капіталу, його використанням, примноженням (збільшення вартості) та поверненням. Фінансова діяльність у широкому розумінні включає весь комплекс функціональних завдань, здійснюваних фінансовими службами підприємства і пов’язаних з фінансуванням, інвестиційною діяльністю та фінансовим забезпеченням операційної діяльності підприємств.Слід також розрізняти доходи від фінансових операцій і грошові надходження від фінансової діяльності. Доходів від фінансової діяльності немає, фінансова діяльність призводить до збільшення доходів від операційної, інвестиційної діяльності та фінансових операцій. Доходи від фінансових операцій включають: доходи від участі в капіталі (дохід від інвестицій в асоційовані підприємства, дохід від спільної діяльності, дохід від інвестицій у дочірні підприємства); інші фінансові доходи (дивіденди, відсотки та інші доходи, отримані від фінансових інвестицій, крім доходів, які обліковуються за методом участі в капіталі). Доходи від іншої звичайної діяльності охоплюють інвестиційну та фінансову діяльність, за винятком фінансових операцій, які забезпечують доходи від участі в капіталі тощо: від реалізації фінансових інвестицій (продаж акцій, боргових зобов’язань, часток у капіталі інших підприємств); від реалізації необоротних активів (продаж основних фондів, нематеріальних активів); від реалізації майнових комплексів; дохід від неопераційної курсової різниці (не пов’язаної з операційною діяльністю); дохід від безоплатно отриманих активів; інші доходи від звичайної діяльності (списання кредиторської заборгованості тощо).Вивчаючи дану тему, необхідно звернути увагу, що починаючи з 50-х років ХХ століття, при розгляді грошових потоків та звітності почали використовувати показник Cash-flow, який характеризує величину чистих грошових потоків, що утворюються в результаті операційної, фінансової, інвестиційної діяльності. За класичного способу операційний Cash-flow розраховується способом додавання до чистого прибутку амортизаційних відрахувань і резерви для забезпечення майбутніх витрат. На практиці поширені два методи розрахунку Cash-flow від операційної діяльності — прямий та непрямий. За прямого методу Cash-flow визначається як різниця між вхідними та вихідними грошовими потоками, які мають безпосереднє відношення до операційної діяльності. Непрямий метод розрахунку є зворотним від попереднього й полягає в коригуванні операційного прибутку на статті доходів та витрат, які не впливають на обсяг грошових засобів і зміну в оборотних активах і поточних зобов’язаннях. Показник Cash-flow характеризується більшою об’єктивністю порівняно з чистим прибутком чи показниками рентабельності внаслідок відображення реального стану вільних ресурсів підприємства. Даний показник можна розглядати в трьох напрямках: як індикатор ліквідності й платоспроможності; як показник результативності фінансово-господарської діяльності; як індикатор спроможності до самофінансування.