Практичні завдання даного розділу мають відповідні методичні особливості щодо їх розв’язання.

З метою визначення нормативу оборотних коштів за елементами слід з’ясувати сутність оборотних коштів, їхній склад, організацію, джерела формування, наявність і ефективність їх використання.

Потрібно пам’ятати, що вартісна оцінка оборотних коштів слугує базою для визначення витрат, формування фінансових результатів і визначення ціни виробника (включення цих витрат до ціни).

Склад оборотних коштів — це сукупність окремих елементів оборотних виробничих фондів і фондів обігу.

Рис. 19. Склад оборотних коштів підприємства

Норматив оборотних коштів — це відповідна сума грошових коштів, яка визначає оптимальну (планову) потребу підприємства в оборотних коштах.

Норматив оборотних коштів належить до показників поточної діяльності підприємства, які найбільше змінюються та перебувають у полі зору фінансової служби. Понаднормативні запаси товарно-матеріальних цінностей відволікають з обороту грошові кошти і свідчать про недоліки в матеріальному забезпеченні, неритмічності процесів виробництва та реалізації товарів. Незаповнення нормативу супроводжується перебоями у виробництві та реалізації товарів.

Необхідно з’ясувати, що нормування оборотних коштів пов’язане з поточним фінансуванням і значною мірою визначає їхні джерела. До таких джерел можна віднести:

· власні і прирівнені до них оборотні кошти;

· кредиторську заборгованість;

· кредити банків, позики;

· інші залучені кошти.

На практиці визначення потреби в оборотних коштах підприємство може здійснювати двома методами: прямим та еконо-

мічним.

Нормування оборотних коштів прямим методом має базуватися на визначенні: по-перше, одноденних витрат на виробництво (на створення запасів сировини, матеріалів, незавершеного виробництва, інших видів допоміжної продукції), виходячи з кошторису витрат за планом ІV кварталу; по-друге, на визначенні норми оборотних коштів (у днях).

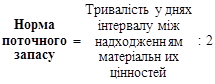

Норму оборотних коштів у запасах матеріалів можна обчислити в такий спосіб:

|

Розрахунок норми оборотних коштів з матеріалів у дорозі здійснюється в такому порядку:

|

Підготовчий запас приймається в розмірі, який визначається способом хронометражу, тобто пов’язаний з особливостями процесу виробництва (наприклад, підготовка матеріалів до виробництва: сушіння деревини на меблевих фабриках; лабораторний аналіз, доведення матеріалу до відповідних концентрацій — на підприємствах хімічної промисловості тощо).

Поточний складський запас — це запас, який забезпечує потребу підприємства в сировині, матеріалах на період між двома їх надходженнями від постачальників. У норму оборотних коштів включається середній поточний запас, який приймається в розмірі 50% від тривалості інтервалу між поставками.

Розрахунок (у днях) середнього поточного запасу (норми поточного запасу) визначається за такою формулою:

. .

|

Тобто, якщо інтервал між надходженнями матеріальних цінностей — 20 днів, то норма поточного запасу, яка включається в норму оборотних коштів, — 10 днів (20:2).

Страховий запас матеріальних цінностей — це запас, призначений для забезпечення потреби виробництва на випадок затримки надходження матеріальних цінностей від постачаль-

ників.

Норму оборотних коштів на створення страхового запасу рекомендується приймати в розмірі 50 % норми оборотних коштів у поточному запасі.

Слід також звернути увагу на те, що при визначенні середніх значень інтервалу поставок та інших елементів норми, під час розрахунків необхідно використовувати середньозважені величини, тобто з урахуванням вартості поставок.

Практичні завдання, пов’язані з визначенням нормативу оборотних коштів у незавершеному виробництві, мають свою специфіку — норма оборотних коштів визначається залеж-

но від особливостей організації виробництва. Потреба в оборотних коштах на незавершене виробництво розраховується прямим методом на основі виробничого циклу й коефіцієн-

та нарощування витрат за видами продукції. Норма оборот-

них коштів у незавершеному виробництві визначається за формулою:

|

Формула розрахунку тривалості виробничого циклу:

|

Коефіцієнт нарощування (зростання) витрат за рівномірним розподілом витрат визначається з урахуванням витрат, які здійснюються одноразово на початку виробничого циклу (витрати на сировину й основні матеріали (А) і наступних витрат, які включаються до собівартості продукції (Б) за формулою:

. .

|

Сукупний норматив оборотних коштів визначається шляхом додавання всіх розрахованих за кожним напрямком виробничо-господарської діяльності нормативів оборотних коштів по підприємству.

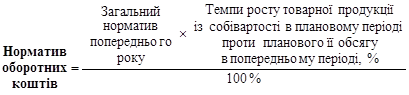

Сутність економічного методу розрахунку нормативу оборотних коштів зводиться до коригування загального (сукупного) нормативу оборотних коштів на плановий період (рік) згідно зі змінами виробничо-господарської діяльності й визначається за такою формулою:

. .

|

На практиці може застосовуватися контрольний метод розрахунку нормативу оборотних коштів. Він є різновидом економічного методу розрахунку.

Контрольний розрахунок виконується окремо за групами оборотних коштів. В одну групу об’єднуються оборотні кошти, розмір яких залежить від обсягу виробництва (сировина, основні й допоміжні матеріали, паливо, тара, незавершене виробництво, напівфабрикати, готова продукція); в іншу — запасні частини для ремонту, малоцінні та швидкозношувані предмети, витрати майбутніх періодів. Щодо першої частини норматив оборотних коштів визначається як добуток нормативу поточного року й темпу зростання витрат відповідних матеріальних цінностей за кошторисом витрат на виробництво на плановий період проти кошторису витрат поточного року.

Норматив оборотних коштів другої групи основних коштів визначається як добуток нормативу попереднього року і 50 % приросту витрат відповідних оборотних коштів. Сума двох частин нормативу оборотних коштів, — які залежать і не залежать від обсягу виробництва, — буде дорівнювати загальному нормативу оборотних коштів на плановий період.

Щоб визначити загальний норматив оборотних коштів із урахуванням прискорення їхнього обороту, доцільно визначену суму нормативу оборотних коштів помножити на різницю між одиницею і процентом прискорення оборотних коштів.

Варто нагадати, що в процесі функціонування підприємства вартісна оцінка оборотних коштів збільшується. Треба пам’ятати, що збільшення суми власних оборотних коштів може бути пов’язане з підвищенням обсягів виробництва й реалізації товарів та швидкості обороту. Відсутність такої залежності призводить до нераціонального використання оборотних коштів.

Економічну ефективність використання оборотних коштів характеризують показники, наведені на рис. 20.

|

Рис. 20. Показники ефективності використання оборотних

коштів і методика їх визначення

Середня сума оборотних коштів — це середня арифметична або середня хронологічна величина.

Якщо оборотність визначається за рік, у розрахунках слід застосовувати наявність оборотних коштів на початок кожного місяця. Сума оборотних коштів за рік як середня арифметична величина визначається так:

О = (О1 + О2 + …. + О12 + О13): 13;

де О1, О2, …. О12 — сума оборотних коштів на початок місяця (із січня по грудень):

О13 — сума оборотних коштів на початок наступного року.

Виходячи із середньої хронологічної величини, середню суму оборотних коштів можна визначити так:

;

;

|

Доцільно пам’ятати, що чим нижчий показник завантаження оборотних коштів, тим ефективніше вони використовуються. Прискорення оборотності сприяє їх абсолютному і відносному вивільненню.

Абсолютне вивільнення — це зниження суми оборотних коштів у поточному році порівняно з попереднім роком за збільшення обсягів реалізації продукції.

Відносне вивільнення має місце, коли темпи зростання обсягів реалізації (продажу) випереджають темпи зростання оборотних коштів, тобто меншим обсягом оборотних коштів підприємство забезпечує більший обсяг реалізації.

Загальне вивільнення визначається як сума абсолютного й відносного вивільнення оборотних коштів.