91901 Средства фондов накопления

91902 Амортизация (износ) основных средств, нематериальных активов, оборудования для лизинга

91903 Кредиты, полученные от других банков на капитальные вложения

91904 Затраты на капитальные вложения, приобретение нематериальных активов, оборудования для лизинга, произведенные сверх имеющихся ресурсов

Первоначально на счета 91901-91903 суммы заносятся путем внебалансовых проводок в соответствии с:

- остатком средств фондов накопления;

- остатком счетов по учету амортизации (износа) основных средств, нематериальных активов, оборудования для лизинга;

- непогашенной суммой кредитов на капиталовложения.

В дальнейшем по приходу указанных счетов отражаются как увеличение ресурсов (проводки совершаются одновременно с балансовыми) при отчисления (резервирование) средств в фонды накопления, начисления амортизации (износа) основных средств, нематериальных активов, оборудования для лизинга и получение кредита на капиталовложения.

По расходу этих счетов отражаются списания, уменьшающие ресурсы средств на капиталовложения, использование фондов накопления на другие цели, кроме капиталовложений; списания в сумме износа предметов основных средств, нематериальных активов, оборудования для лизинга, погашения кредита, полученного на капиталовложения.

В пределах оставшейся суммы на счетах могут быть осуществлены капиталовложения. Использование источников капитальных вложений учитывается путем их списания с соответствующих внебалансовых лицевых счетов в момент оплаты документов.

В Правилах ведения бухгалтерского учета в кредитных организациях отмечается, что в состав капитальных вложений включаются затраты на строительно-монтажные работы, приобретение оборудования, инструмента, инвентаря, проектно-изыскательские работы, затраты по отводу земельных участков и переселение в связи со строительством, на подготовку кадров для строящихся объектов и другие, а также затраты на приобретение нематериальных активов, оборудования для лизинга. Капитальные вложения отражаются в учете и балансе по фактическим затратам для застройщика.

Объекты до ввода их в постоянную эксплуатацию, даже находящиеся во временной эксплуатации, не включаются в состав основных средств. Затраты по этим объектам отражаются как незавершенные капитальные вложения на счете 60701 “Собственные капитальные вложения”. Сальдо по этому счету отражает величину затрат кредитной организации в незавершенное строительство и приобретение основных средств, а также сумму незаконченных затрат по приобретению нематериальных активов, оборудования для передачи в лизинг.

На Рисунке 4.1 отражены также проводки при начислении износа (амортизации) основных средств. Он начисляется ежемесячно, исходя из установленных норм амортизационных отчислений на полное восстановление.

Износ начисляется до полной амортизации основных средств. Предельная сумма начисленной амортизации (износа) должна быть равна балансовой стоимости за минусом остатка фонда переоценки этого предмета основных средств.

Переоценка основных средств проводится периодически и связана с решениями Правительства Российской Федерации, и ее отражение в учете производится по специальным указаниям Центрального банка Российской Федерации. Переоценка позволяет приблизить балансовую стоимость основных средств к рыночной. Увеличение стоимости основных средств при переоценке может отражаться проводками, показанными на Рисунке 4.1.

Выбытие основных средств может быть связано с:

- ликвидацией основных средств, оформляемой списанием по акту;

- выбытием по причине недостачи;

- выбытием в результате реализации основных средств.

Корреспонденция счетов при учете выбытия (реализации) основных средств показана на рисунках 4.2, 4.3, 4.4.

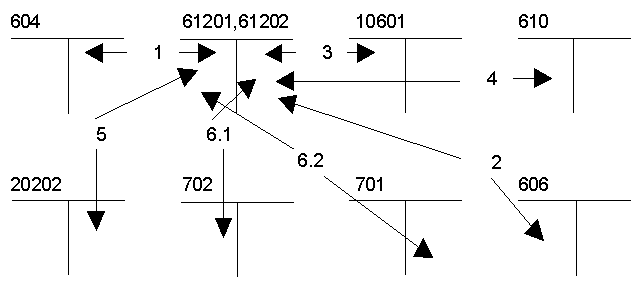

Рисунок 4.2 Учет основных средств (Выбытие. Списание по акту)

На рисунке использованы следующие обозначения:

Списание основных средств по акту:

1. По первоначальной стоимости

2. На сумму износа

3. На сумму переоценки

4. Оприходование материалов, полученных при разборке

5. Вариант оплаты услуг по демонтажу и вывозу основных средств

6. Отражение финансовых результатов

6.1. Убытки

6.2. Доходы

На рисунке использованы следующие балансовые счета:

606 Износ (амортизация)основных средств

610 Хозяйственные материалы

701 Доходы

702 Расходы

10601 Прирост стоимости имущества при переоценке

20202 Касса кредитных организаций

61201 Реализация (выбытие) имущества банков (пассивный)

61202 Реализация (выбытие) имущества банков (активный)

Рисунок 4.3 Учет основных средств (Выбытие. Недостача)

На рисунке использованы следующие обозначения:

Выявлена недостача основных средств и сделаны проводки:

1. По первоначальной стоимости

2. На сумму износа

3. На сумму переоценки

4. Отражение финансовых результатов

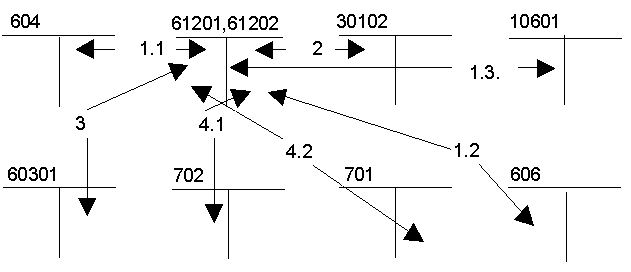

Рисунок 4.4 Учет основных средств (Выбытие. Реализация)

На рисунке использованы следующие обозначения:

1. Передача по акту

1.1. По балансовой стоимости

1.2. На сумму износа

1.3. На сумму переоценки

2. Сумма от покупателя по счету, включая налог на добавленную стоимость

3. Отражение расчетов по налогу на добавленную стоимость с бюджетом

4. Отражение финансовых результатов

4.1. Убытки

4.2. Доход

На рисунке использованы следующие балансовые счета:

60301 Расчеты с бюджетом по налогам

Для получения результатов (прибыль, убыток), связанных с учетом выбытия основных средств используется специальный счет №612 "Реализация (выбытие) имущества банков". У этого счета имеются парные счета второго порядка с таким же названием №61201 и №61202. Первый счет пассивный, второй активный. Аналитический учет ведется на лицевых счетах, открываемых в рамках счетов второго порядка на каждый предмет выбывающих (реализуемых) основных средств. Полученное сальдо на этих счетах после завершения проводок по всем операциям, связанным с выбытием основных средств, переносится в зависимости от вида сальдо на счет доходов или на счет расходов.