В соответствии с требованиями организации сплошного и непрерывного бухгалтерского учета в банках все операции подлежат своевременной регистрации в первичных учетных документах без каких-либо пропусков или изъятий. Первичные учетные документы (далее первичные документы) - это документы, составленные в момент или непосредственно после завершения банковских или хозяйственных операций и являющиеся первым свидетельством их совершения.

В работе банка используется большое количество разнообразных форм первичных документов. В предыдущей главе отмечалось наличие Общероссийского классификатора управленческой документации ОК 011-93, который был утвержден Госстандартом России в 1993 году. В классификаторе выделен специальный раздел “Унифицированная система банковской документации”, в котором представлены унифицированные формы банковских документов, имеющие в семизначном кодовом обозначении формы первые две цифры 04. Например, платежное требование и платежное поручение старой формы имеют кодовое обозначение 0401001 и 0401002 соответственно. С первого января 1998 года начали действовать новые формы платежных документов, что повлекло изменение и кодовых обозначений. Платежное поручение новой формы получило код 0401060, а платежное требование 0401061.

Первичные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной документации. Формы первичных документов, применяемых для оформления операций, по которым не предусмотрены типовые формы, могут разрабатываться банком самостоятельно, но обязательно должны найти отражение в его учетной политике.

Несмотря на разнообразие форм первичных документов, они должны удовлетворять ряду общих требований, одно из которых - реквизитный состав этих документов. В Федеральном законе “О бухгалтерском учете” приводится следующий перечень обязательных реквизитов, который надо предусматривать при самостоятельной разработке банком форм первичных документов:

- наименование документа;

- дата составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц.

Лица, составившие и подписавшие первичные документы должны обеспечить своевременное и качественное их оформление, передачу в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных. Этот момент также отражен в упомянутом законе. Отсюда следует, что наличие в АБС только электронных первичных документов, не имеющих подписи, не обеспечивает этого требования закона. Следовательно электронные первичные документы должны быть распечатаны и заверены необходимыми подписями.

В связи с тем, что электронная цифровая подпись (ЭЦП) в настоящее время получила юридическую силу, в АБС можно хранить электронные первичные документы без их распечатки при наличии у каждого из них такой подписи. Однако, в соответствии с тем же законом банк обязан изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

Первичный учет в банке представляет собой систему, обеспечивающую сбор и регистрацию в первичных документах информации о банковских или хозяйственных операциях. В такой системе прорабатываются методы и технология проведения первичного учета, определяется набор первичных документов, количество экземпляров, порядок их заполнения и движения, т.е. документооборот. Использование АБС позволяет автоматизировать этот процесс, но несмотря даже на полную автоматизацию всех операций первичного учета в банке, всегда есть вероятность, что клиентские документы и документы других кредитных учреждений поступят в банк на бумажном носителе, что потребует для последующего учетного процесса ввод информации с этого документа в компьютер с клавиатуры. Как уже отмечалось, имеется опыт автоматизации ввода информации с документа на обычном бумажном носителе, например, с помощью сканера. Такой программный комплекс разработан, например, российской фирмой Cognitive Technologies. Он называется Cognitive Forms и предназначен для безклавиатурного ввода печатной и рукописной информации в компьютерные базы данных. Информация может вводиться в компьютер со стандартных форм документов, таких как платежные поручения.

Мы уже обращались в предыдущей главе к вопросу формирования файлов первичных документов в базе данных АБС и указывали на возможные варианты его решения. Остановимся подробнее на некоторых из них.

При вводе в АБС внешних первичных документов возможны следующие решения по организации ввода:

- ввод проводок по первичному документу;

- ввод первичного документа по сокращенной форме;

- ввод полной формы первичного документа;

- ввод пачки первичных документов.

Ввод проводок по первичному документу предусматривает набор на клавиатуре компьютера минимального объема информации, необходимого для организации дальнейших учетных операций. Такая технология характерна для АБС ранних поколений, например, при работе с программой операционного дня для DOS фирмы ПрограмБанк.

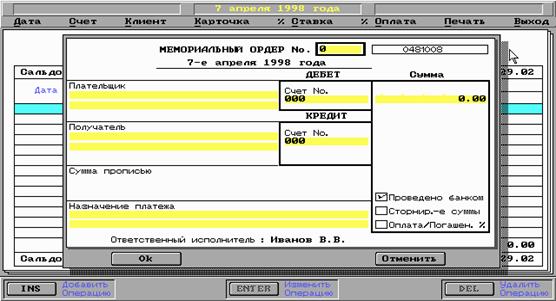

Непосредственное оформление проводки на компьютере позволяет распечатать мемориальный ордер. Мемориальный ордер - бухгалтерский документ, указывающий на необходимость записи суммы по операции по дебету и кредиту корреспондирующих счетов. Составление мемориальных ордеров характерно для мемориально-ордерной формы бухгалтерского учета, используемой в банковской практике. Применение компьютерной техники модернизировало эту форму учета, сохранив мемориальный ордер, как основной документ, оформляющий проводку по счетам. К распечатанным и оформленным подписями мемориальным ордерам прикладываются первичные документы. Мемориальные ордера вместе с соответствующими им первичными документами, подтверждающие совершение операций банком за данный день составляют документы дня. Проводка может быть введена в базу данных АБС путем непосредственного заполнения на экране мемориального ордера. Форма мемориального ордера унифицирована и ее вид показана на Рисуноке 2.1.

Рисунок 2.1. Экранная форма документа мемориальный ордер.

Пример демонстрирует отображение на экране в АБС “Минибанк”, созданной фирмой “Система” и являющейся одной из первых подобного рода, работающих в операционной системе MS-DOS с использованием графического интерфейса.

По введенной проводке нельзя восстановить полного содержания первичного документа, т.к. в компьютер введены только связанные с этой проводкой реквизиты. При необходимости хранения в АБС полного содержания первичного документа должен быть обеспечен ввод всех реквизитов этого документа. Технология работы “от документа” является более прогрессивной и используется в АБС более старшего поколения. При этом экранная форма может значительно отличаться от формы самого первичного документа, она может быть сокращена и упрощена. Такое отличие как правило связано с достижением простоты ввода. Но полный набор введенных реквизитов позволит получить печатную копию этого документа. Ниже приведен пример экранной формы кассового одера, используемого в той же АБС “Минибанк”.

Рис.2.2. Экранная форма кассового ордера.

Иногда удается разместить на экране точную форму первичного документа. В этом случае соблюдается идентичность не только состава реквизитов, но и самой формы первичного документа. Это обеспечивает простоту восприятия документа.

Если организация работы с первичными документами требует отсроченного их ввода, например, при отсутствии компьютера на рабочем месте операциониста, то такие документы подбираются в пачки и передаются операторам группового ввода. Для повышения уровня контроля при вводе пачки документов подсчитывают контрольные суммы по пачке, которые потом используются для контроля в процессе ввода. Обычно контрольные суммы вводятся в компьютер пред набором пачки документов и служат для автоматической проверки безошибочности ввода информации со всех документов пачки.

Внутренние банковские документы целесообразно формировать непосредственно на компьютере. При этом для внутренних документов характерна та же возможность их формирования, как и для внешних. Исключение составляет ввод пачки первичных документов, т.к. непосредственная подготовка документов на компьютере исключает необходимость комплектации их в пачки.

С целью повышения контроля за движением первичных документов и правильности отражения их содержания в учете могут составляться сводные учетные документы. Каждый сводный учетный документ формируется на основании группы первичных документов. При этом могут быть использованы возможности компьютерной техники для автоматизации его получения. Например, сводное платежное поручение, сопровождающее группу платежных поручений, передаваемых банком в РКЦ, может быть составлено на компьютере автоматически путем обработки находящихся в его памяти и подготовленных к отправке платежных поручений.

Учетные регистры

Учетные регистры - это карточки, ведомости, журналы, бухгалтерские книги, предназначенные для учетных записей. Они используются для накопления, обработки и отражения в систематизированном виде учетной информации на счетах бухгалтерского учета и в бухгалтерской отчетности. Первоначально информация в учетные регистры попадает с первичных документов. Учетные регистры могут быть представлены как на бумажном носителе, а также в памяти компьютера или на любом техническом носителе, а также отображены на экране дисплея.

Записи с первичных документов отражаются в учетных регистрах в хронологической последовательности с возможностью их группировки по счетам бухгалтерского учета.

Для ведения учетных регистров должны бать назначены ответственные лица. Они отвечают за правильность составления регистров и заверяют их своей подписью. При отсутствии электронной подписи регистры должны быть распечатаны и заверены подписью на бумажном носителе.

Все вносимые изменения в учетные регистры должны быть документированы. Они также должны бать обоснованы и подтверждены подписью лица, внесшего изменения с указанием даты изменения. Но не во всех АБС обеспечивается возможность регистрации вносимых изменений. В большинстве случаев такие изменения могут свободно вноситься в учетные регистры ответственными лицами в течение операционного дня, но при его закрытии внесение изменений уже не допускается и требует специальной процедуры под контролем главного бухгалтера и администратора системы.

В Федеральном законе “О бухгалтерском учете” отмечается, что содержание регистров бухгалтерского учета является коммерческой тайной. Лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета, обязаны хранить коммерческую тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации.