Эконометрика – это совокупность методов анализа количественных связей между экономическими факторами и показателями на основании реальных статистических данных с использованием аппарата теории вероятностей и математической статистики.

Анализируя характер имеющихся статистических данных, методами эконометрики исследователь должен сделать определенные заключения о возможной форме подходящей теоретической экономической модели. Статистические данные указывают на то, в каком направлении нужно искать теоретические модели. Построение окончательной модели производится с учетом представлений экономической теории и с учетом информации, содержащейся в эмпирических данных.

Обобщенный вид эконометрической модели:

, (1.1)

, (1.1)

где у – наблюдаемое значение зависимой переменной, (объясняемая переменная);

x 1, x 2 ,…, x  – объясняющие переменные;

– объясняющие переменные;

f(x 1, x 2 ,…, x ) – объясненная часть, зависящая от значений объясняющих переменных;

ε – случайная составляющая.

Рассмотрим связь между годовым располагаемым доходом х и годовыми расходами на личное потребление у (в 1999 году, в условных единицах) 20 домашних хозяйств (табл. 1.1).

Известный психолог Кейнс отметил как фундаментальный закон психологии склонность людей (как правило и в среднем), увеличивать расходы на личное потребление по мере возрастания их доходов, но не в той степени, в какой возрастает доход, то есть

y=f(x),

где обе переменные измерены в одних единицах и функция f(x) должна быть возрастающей, скорость изменения этой функции должна быть меньше 1.

Таблица1.1

| i | x | y | i | x | y | |

Для того, чтобы установить форму функциональной связи строят диаграмму рассеяния или поле корреляции (рис. 1.1).

Простейшей моделью связи является линейная модель (модель наблюдений)

y = α + βx + ε, (1.2)

где β - некоторая постоянная величина, 0 < β <1, характеризующая в данном круге домашних хозяйств их склонность к потреблению, связанную с традиционными привычками;

α - постоянное потребление;

ε = y - (a + βx) - это отклонение реально наблюдаемых расходов на потребление уi от значения у = a + βx, предсказываемого гипотетической линейной моделью связи для i- го домашнего хозяйства.

Рисунок 1.1

В связи с наличием случайной составляющей ε точки не лежат на одной прямой, а образуют облако рассеяния.

Предложив для описания имеющихся статистических данных модель, учитывающую указанное отклонение от теоретической модели, мы должны оценить с их помощью величину параметров α и β. Затем, используя соответствующие критерии, вынести на основании этих данных суждение о пригодности выбранной модели.

2. Характеристики случайных величин: поле корреляции, математическое ожидание, среднее значение, выборочная дисперсия, стандартное отклонение.

Если в рассмотренном в предыдущем параграфе примере обозначить x 1, х 2, …, х последовательно располагаемые доходы домашних хозяйств; y 1, y 2,..., y - расходы домашних хозяйств на потребление, мы сможем говорить о наблюдаемых значениях двух этих переменных. Всего мы имеем здесь n = 20 наблюдаемых пар значений переменных х и у: (x 1; y 1), (x 2; y 2), …, (xn; yn).

Наиболее простыми показателями, характеризующими последовательности x 1, х 2, …, хn и y1, y 2,..., yn являются средние значения этих дискретных величин.

,

,  . (1.3)

. (1.3)

В рассматриваемом примере  ,

,  .

.

Математическое ожидание дискретных случайных величин это сумма произведений всех значений дискретной величины на их вероятности, оно приближенно равно их средним значениям.

(1.4)

(1.4)

Выборочные дисперсии (вариации) характеризуют степень разброса значений x  , х

, х  , …х (y , y ,... y )

, …х (y , y ,... y )  вокруг своего среднего значения

вокруг своего среднего значения  (

( )

)

(1.5)

(1.5)

Стандартное отклонение (среднеквадратическое отклонение) более удобно для характеристики рассеяния дискретной случайной величины, так как измеряется в тех же единицах, что и сама величина.

(1.6)

(1.6)

Удобным графическим средством анализа данных, является диаграмма рассеяния (поле корреляции), на которой в прямоугольной системе координат располагаются точки (xi, yi), i = 1, 2, …, n. Для того, чтобы по форме облака рассеяния делать выводы о характере зависимости между величинами при построении диаграммы желательно выбирать масштабы и интервалы изменения переменных таким образом, чтобы окно диаграммы имело вид квадрата, и чтобы на диаграмме имелись точки, достаточно близко расположенные к каждой из четырех границ этого квадрата.

3. Выборочный корреляционный момент (выборочная ковариация), коэффициент корреляции (r) и его свойства при большом объеме выборки.

Степень выраженности линейной связи между произвольными переменными х и у, принимающими значения xi, yi, i = 1, 2, …, n оценивается посредством выборочного коэффициента корреляции

, (1.7)

, (1.7)

. (1.8)

. (1.8)

Величина cov(x,y) называется выборочной ковариацией (выборочным корреляционным моментом). Характеризует степень зависимости двух случайных величин и степень их рассеяния.

Для расчета r  можно использовать формулу

можно использовать формулу

. (1.9)

. (1.9)

Здесь r находится с использованием непосредственных данных и на его значении не скажутся округления данных, связанные с расчетом средних значений.

Свойства выборочного коэффициента корреляции r (при достаточно большом объеме выборки n).

1. Коэффициент корреляции по абсолютной величине не превосходит единицы (– 1  r 1). Чем ближе

r 1). Чем ближе  к единице, тем теснее связь (рис. 1.2).

к единице, тем теснее связь (рис. 1.2).

Рисунок 1.2

2. При r =  1, все наблюдаемые значения лежат на одной прямой. Корреляционная связь представляет линейную функциональную зависимость

1, все наблюдаемые значения лежат на одной прямой. Корреляционная связь представляет линейную функциональную зависимость

(Рис. 1.3, 1.4).

Рисунок 1.3

Рисунок 1.4

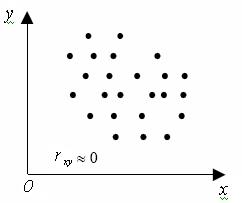

З. При r = 0 линейная связь отсутствует (рис. 1.5, 1.6, 1.7)

Рисунок 1.5