У 1990 році мій найкращий друг Майк став біля керма імперії батька і справи в нього пішли ще краще. Ми бачимося один з одним раз чи два на рік на тренінгу з гольфу. Він і його дружина багатшими, ніж ви можете собі уявити. Імперія багатого батька в надійних руках, а Майк вже натаскує свого сина, щоб він незабаром зайняв нею місце, як це колись робив з нами його батько.

У 1994 році, у віці 48 років, я відійшов від справ. Моїй дружині було 37: її звуть Кім. Відхід від справ не означав неробство. Для мене і Кім позначилися неймовірні, гігантські змінні, виражені в тому, що працюємо ми чи ні, а наше багатство збільшувалося автоматично, будучи непідвладним інфляції. Це була свобода. Активи були настільки великі, що росли без нашого втручання. Цей процес я б порівняв з посадкою дерева. Ви роками поливаєте його, і в один прекрасний день потреба в поливанні відпадає. Коріння дерева пішли досить глибоко в землю. Тепер дерево дає вам тінь, в якій можна відпочити, насолоджуючись спокоєм.

Майк вибрав управління імперією. Я вибрав відхід від справ.

Коли б я не спілкувався з людьми, мене часто запитували, щоб я порекомендував їм зробити? Їх цікавить: "Як їм починати?" "Яку хорошу книгу я міг би порекомендувати?", "До чого треба готувати своїх дітей і як?", "Який секрет успіху?", "Як я заробляю свої мільйони?" І мені завжди згадується стаття, яку мені дали одного разу. Про неї йтиметься нижче.

Найбагатші бізнесмени

У 1923 році група наших найбільших лідерів і найбагатших бізнесменів проводила зустріч в Чикаго, в готелі "Еджуотер Біч". Серед присутніх були Чарльз Шваб - глава незалежної найбільших ї шей сталеливарної компанії, Семюель Инсел - президент найбільшої в світі компанії комуналь ь них послуг Говард Хопсон

глава найбільшої компанії виробляє бензин; Айвер Крюгер

президент однієї з найбільших у світі компаній з виробництва сірників; Леон Фре ї зер - президент банку міжнародних розрахунків;

Річард Уїтні - президент нью-йоркської фондової біржі; Артур Кота і Джес Лівермор - два найбільших біржових спекулянта;

і Альберт Фол - представник адміністрації президента Гардінга. 25 років потому 9 вищеназваних осіб закінчили так: Шваб помер жебраком, проживши свої останні п'ять років, на гроші, взяті в борг. Инсел помер розореним за кордоном, Крюгер і котной також померли розореними. Хопсон збожеволів. Уїтні і Альберт фол відсиділи у в'язниці. Фрейзер і Лівермор покінчили життя самогубством

Я сумніваюся, щоб хтось розповів, що ж насправді сталося з цими людьми. Якщо ви подивитеся на дату 1923, це було напередодні ринкового обвалу 1929 року, напередодні Великої Депресії, тобто подій, які, як я підозрюю, здорово вплинули на життя перерахованих людей. До чого це я. Сьогодні ми живемо в часи більш великих і більш швидких змін, ніж ті часи, в які жили ті 9 осіб. Я побоююся, що і в наші часи, у наступні 25 років, буде багато сенсаційних банкрутств, що нагадують неприємності, з якими зіткнулися вищеперелічені люди. Мене турбує те, що занадто багато людей занадто зациклені на грошах, а не на самому головному своєму багатстві - освіті. Якщо люди готові проявляти гнучкість, тверезо оцінювати пр про що виходить і вчитися, вони ставатимуть багатшими, через зміни в собі. Але якщо вони думають, що гроші вирішать їхні проблеми, їх чекають серйозні випробування. Мудрість вирішує проблеми і приносить гроші. Гроші без фінансової розумності - це ті гроші, що незабаром пропадуть.

Більшість людей не розуміє цього все життя, не розуміють, що їхня доля не залежить від кількості зароблених грошей. У всіх на слуху історії лотерейних гравців, які були бідними, потім раптово розбагатіли, а потім знову стали бідними. Ці люди вигравали мільйони, та знову під з оберталися до розбитого корита. А хіба не відомі історії професійних спортсменів. Які в 24 роки, припустимо, заробляли мільйони доларів на рік, а до 34 років спали під мостом. Того ранку, коли я пишу це, переді мною лежить газета, а в ній історія молодого баскетболіста, у якого ще рік тому були мільйони. Сьогодні він кляне своїх друзів, свого адвоката і бухгалтера, розкрадуть про вавших його гроші, і за копійки працює на машинному митті. Йому всього 29. Його звільнили з машинного миття за те, що він відмовився зняти з себе чемпіонську медаль під час протирання машин. Цю іст про рію і підхопила газета. Колишній спортсмен проклинає свою нужду, дискримінацію, він не хоче бути знищеним, медаль - все, що у нього залишилося, говорить він. І якщо з нього зірвуть медаль, він загине.

У 1997 році, я знаю, з'явилося море скороспечених мільйонерів, як колись у буйні 20ті роки.

У той час як я радію за тих, хто стає багатшим, я розумію, що справа не в тому, скільки зароблено, лежить у банку і скільки поколінь можна утримувати на зароблені гроші,

І коли мене запитують: "З чого починати?". "Як швидко розбагатіти?", То часто запитують бувають здорово розчаровані моєю відповіддю. Я їм просто говорю те, що говорив мені мій багатий батько, коли я був маленьким хлопчиком: "Якщо ви хочете бути багатим, вам потрібно стати фінансово грамотним". Ця ідея втовкмачували мені в голову кожного разу, коли ми були разом. Мій освічений батько виділяв важливість читання книг, в той час як мій багатий батько підкреслював необхідність опанувати фінансовою грамотністю.

Якщо ви збираєтеся побудувати "Емпайр Стейт Білдінг" (хмарочос в 102 поверхи), перше, що вам слід зробити вирити глибокий котлован і закласти міцний фундамент. Якщо ви збираєтеся постр про ить будинок десь на околиці, все що вам потрібно зробити - залити 15ти сантиметрову бетонну основу.

Наша шкільна система, створена в аграрні часи все ще вірить у будинку без фундаменту. Брудні підлоги ще не втратили своєї привабливості. Діти, закінчуючи школу, не отримують в ній ф і нансового освіти. І одного разу, що втратили сон, по вуха в боргах, живі десь у нетрях, але не розпрощалися з Американською Мрією, вони вирішують, що відповідь на їхні фінансові проблеми в тому, щоб знайти можливість швидко розбагатіти. І вони починають зводити хмарочос. Будівництво йде б и будів, але незабаром замість "Емпайр Стейт Білдінг" на світ з'являється вежа, яка ось-ось може зав а литися. Безсонні ночі повертаються.

Для мене і Майка в наші дорослі роки обидва вибору, зроблені нами, були можливі, тому що нас навчили створювати міцний фінансовий фундамент, коли ми були ще дітьми.

Сьогодні проведення фінансових розрахунків приваблює не багатьох. У цьому питанні і безладу найбільше. Але якщо ви хочете бути багатим і надовго, до цього треба ставитися з граничною серйозністю. Питання в тому, як важливість проведення фінансових розрахунків ви піднесете своїм дітям, як станете вчити їх важливості цього процесу. Відповідь одна треба зробити це якомога простіше, використовуйте ка р тинки.

Мій багатий батько залив міцний фінансовий фундамент для мене і Майка. Коли ми були ще дітьми, він створив простий спосіб, щоб вчити нас. Роками він тільки малював картинки і використовував сл про ва. Майк і я розуміли прості малюнки, вникали в кілька незрозумілий мову, в рух грошей, а потім, пізніше, багатий батько почав додавати цифри. Сьогодні Майк вийшов на більш складний рівень ведення розрахунків, йому довелося це зробити. Йому треба управляти мільярдної імперією. У мене все не так складно, бо моя імперія скромніше, але фундамент-то у нас з Майком один і той же. На наступних сторінках, я пропоную вам ті ж прості малюнки, які створив, намалював для нас батько Майка. Але хоч і прості, ці малюнки допомогли двом хлопчакам заробити стан, спираючись на непорушний глибокий фундамент.

Правило № 1. Ви повинні знати різницю між активами і пасивами і купувати активи. Якщо ви хочете бути багаті, це все. Що вам слід знати. Це правило № 1. Це - єдине правило. Це може звучати до неподобства просто, але більшість людей ведуть фінансову боротьбу, тому що вони не знають різницю між активами і пасивами.

"Багаті люди купують активи. Бідні і середній клас набувають пасив, який вважають активом".

Коли багатий батько пояснював це мені і Майку, ми думали, що він жартує. Ми сиділи, слухали, майже підлітки, чекали розкриття секрету, як розбагатіти, а відповідь була ось яким. Відповідь була настільки простий, що нам довелося надовго про нього задуматися.

"А що таке актив?" - Запитав Майк.

"Хай тебе це не особливо турбує зараз" - сказав багатий тато. "Нехай ідея вбереться в ваш мозок. Якщо ви зможете зрозуміти цю простоту, у вашому житті буде план, а життя ваше буде фінансово легкою. Це стало просто, ось чому суть цієї ідеї і упускається".

"Ви хочете сказати, що всім нам слід знати лише те, що таке актив, купувати його, і ми станемо багатими?" - Запитав я.

Багатий батько кивнув головою; "Саме так".

"Якщо це так просто, чого ж не всі багаті?" - Запитав я. Багатий батько посміхнувся і сказав: "Тому, що люди не знають різницю між активами і пасивами".

Пам'ятаю, я запитав тоді: "Як же дорослі можуть бути такі дурні? Якщо це так просто, якщо це так важливо, чому б їм усім не захотіти з'ясувати, що до чого?"

Нашому багатому батькові знадобилося лише кілька хвилин, щоб пояснити нам, що було активом, а що - пасивом.

Як дорослому, мені важко пояснити це іншим дорослим. Чому? Тому, що дорослі - розумні. У більшості випадків, простота ідеї не доходить до більшості дорослих, тому, що вони отримали різну освітню підготовку. Їх навчали різні освічені професіонали: банкіри, бухгалтера експерти, агенти з торгівлі нерухомістю, фахівці з фінансового планування, і т.д. трудність полягає в тому, що треба просити дорослих відкласти свою премудрість, уявити, що вони знову діти, а це спрощення часто зачіпає їх гідність.

Багатий батько вірив у такий принцип. Поясни все так, щоб і дурневі все стало ясно. І він нам з Майком і пояснював все гранично просто, але прості пояснення дали нам потужний фінансовий фунд а мент.

А що ж викликало і викликає таку плутанину в поняттях активу і пасиву? Як же могло просте бути так перекручено? Як так відбувалося, що хтось набував актив, який насправді був пасивом. Відповідь лежить у базовій освіті. Шкільна освіта фокусується на слові "грамотність", а не на словосполученні "фінансова грамотність". Звичайні слова не визначають, що фактично є активом, а що пасивом. Хочете заплутатися - подивіться слова "актив" і "па з сив" в словнику. Словникове освіту влаштує досвідченого бухгалтера - експерта, але не середньостатистичного громадянина.

Багатий батько казав нам: "Актив не визначається в словах, він визначається в цифрах. Якщо ви не можете читати цифри, то відповідь на питання, що є актив, з-під землі ви не дістанете".

"Фінансові розрахунки - говорив багатий батько - не просто цифри, а те, що ці цифри вам говорять. Цифри тут немов слова. Та не просто слова, а розповідь, переданий вам цифрами - словами",

Багато людей читають, але не все розуміють з прочитаного. Це називається читацьким сприйняттям. У нас у всіх різні здібності, коли справа доходить до цього. Наприклад, недавно я купив новий відеомагнітофон. При ньому була інструкція, як його програмувати. Все, що я хотів зробити - це записати улюблену телевізійне шоу в п'ятницю ввечері. Я мало не збожеволів, постаравшись прочитати вказівки з експлуатації. По-моєму, найскладніше в цьому світі навчитися програмувати відеомагнітофон. Я міг читати слова. Але абсолютно нічого не розумів. Тобто одна справа читати, інше - відтв і нимать. Та ж ситуація з фінансовими питаннями для більшості людей.

"Якщо хочеш бути багатим, ти повинен читати і розуміти цифри". Я чув це тисячі разів від мого багатого батька. І ще я чув: "Багаті набувають актив, бідні і середній клас - пасив". Н і ж піде розповідь про різницю між пасивом і активом. Багато бухгалтера - експерти і фінансові профі не погодяться з визначеннями, що я дам, з малюнками. Але ці прості малюнки були початком фіна н сового майбутнього для двох хлопчаків.

Навчаючи нас дев'ятирічних, багатий батько робив усе просто: більше малюнків, і менше слів і ніяких цифр поки. На довгі роки.

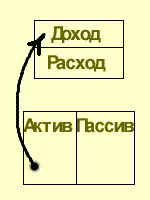

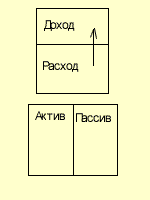

"Зразок грошового течії активу"

Малюнок вище відображає стан доходу, тобто як справи з прибутком і збитком. Йдеться про доходи та витрати, прихід і відтоку грошей. Внизу дана діаграма балансу, що припускає зіставлення активу по відношенню до пасиву. Багато фінансових новачки не знають зв'язку між состо я ням доходу і балансом. А зв'язок цю потрібно знати. Первісна причина фінансової боротьби оби до новеніе незнання різниці між активами і пасивами. Причина плутанини виявляється в визна е леніі цих двох слів. Хочете урок плутанини просто подивіться в словнику слова "актив" і "пасив". Досвідчений фінансист розбереться, але звичайна людина буде дивитися на ці слова, як на китайські ієрогліфи. Тобто можна читати визначення цих слів, не зовсім його розуміючи.

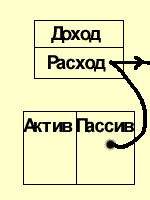

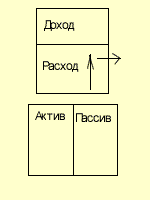

"Зразок грошового течії пасиву"

Як я говорив раніше, багатий батько просто говорив нам з Майком, що "актив кладе гроші у вашу кишеню". Добре, просто, зручно.

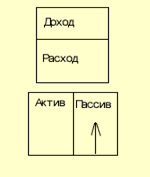

Ось так актив і пасив виглядають в малюнках. Думаю, ще простіше визначення цих понять виражається словами

Актив - те, що кладе гроші у вашу кишеню.

Пасив - те, що виймає гроші з вашої кишені.

Це все, що вам дійсно потрібно знати. Якщо ви хочете бути багатим, просто витратьте своє життя. Хочете бути бідним або середнім класом, витратьте своє життя, набуваючи пасив. Незнання різниці між активами і пасивами породжує фінансову боротьбу в реальному світі.

Неграмотність, як у словах, так і в цифрах має наслідком фінансову боротьбу. Якщо у людей є фінансові проблеми, значить, вони не можуть читати або цифри або слова. Щось не зрозуміти. Багаті тому й багаті, що більш грамотні в різних питаннях. Ніж люди, які ведуть фінансову боротьбу. Якщо хочете бути багатим і нарощувати своє багатство, важливо бути фінансово грамотним і розуміти і слова і цифри.

Стрілки в діаграмах показують протягом грошей. Цифри самі по собі в дійсності означають мало. Як і слова, самі по собі, значать мало. Потрібна цілісна картинка. У фінансовому звіті читання цифр виводить стан справ. Відразу ясно, як переміщаються гроші. У багатьох сім'ях історія з фінансами - це історія старанної роботи з бажанням вирватися із зачарованого кола. Гроші-то люди заробляють, але все життя набувають пасив замість активу.

Наприклад, ось вам зразок грошового течії бідної людини:

А ось зразок грошового течії у представника середнього класу:

А ось зразок грошового течії у багатої людини:

Всі представлені діаграми кілька спрощені. Кожен має побутові витрати, потреба в їжі, житлі, одязі.

Діаграма показує протягом грошей через життя бідних, середнього класу, багатих. Кожне грошове течія - розповідь про те, як людина управляється зі своїми грошима, що відбувається з грошима, після того як вони потрапляють в чиїсь руки.

Причина, по якій я почав главу з розповіді про найбагатших людей Америки в 20ті роки в тому, що мені хотілося проілюструвати недолік в мисленні багатьох людей. Недолік, що полягає в тому, що люди вважають, ніби гроші вирішують всі проблеми. І тому мені стає страшнувато, коли я чую від людей питання про те, як швидше розбагатіти, з чого почати. Я часто чую: "У мене борги, тому мені потрібно заробляти більше грошей".

Але більшу кількість грошей часто не вирішує проблему. Насправді це може виступити каталізатором проблеми. Гроші часто оголюють наші трагічні упущення. Гроші направляють прожектор на наше невігластво. Ось чому, занадто часто, людина, на яку несподівано звалюється рах а стье - скажімо, спадщину, лотерейний виграш, незабаром повертається до того стану, в якому був до отримання грошей або падає ще нижче. Людина не завжди може розумно розпорядитися ден ь гами. Якщо він хоче все витратити, гроші, найімовірніше вилетять в трубу. Якщо це трапиться, чол про вік підтвердить прислів'я: "Дурень і його гроші одного поля ягоди".

Я говорив безліч разів, що ми йдемо вчитися, щоб отримати шкільні, професійні знання. Без знань не можна. Ми вчимося заробляти гроші за допомогою своїх професійних знань. У 60х роках, коли я навчався в середній школі, якщо хтось успішно освоював шкільні дисципліни, люди, майже негайно припускали, що даний блискучий учень вибере кар'єру лікаря. Це наче само собою розумілося. Це була професія, що обіцяла найвищі доходи.

Сьогодні лікарі стикаються з фінансовими проблемами, які я не побажав би і своєму гіршого ворога: страхові компанії, забираючи контроль над бізнесом, управляють охороною здоров'я, уряд втручається в питання охорони здоров'я, має місце порушення законів охорони здоров'я і т.д. Сьогодні діти хочуть бути баскетбольними зірками, гравцями в гольф типу Тайгера Вудза, компьюте р-ними геніями, кінозірками, рок-зірками, трейдерами з Уолл-Стріт. А все тому, що тут є сл а ва, гроші, престиж. З цієї причини так важко чимось зацікавити дітей у школі. Вони знають, що професійний успіх вже не так пов'язаний з рівнем знань, як це було колись.

Оскільки учні йдуть зі шкіл без фінансових навичок, мільйони освічених людей, навіть чогось добився в своїй професії, рано чи пізно опиняються в епіцентрі фінансових битв. Вони працюють ще старанніше, але не можуть просунутися ні на крок у фінансовому плані. З їх про б разования випадає не тільки те, як заробляти гроші, але і як їх витрачати, що робити з грошима після того, як вони зароблені. Треба вчитися тому, як розпорядитися із заробленими грошима, як не дозволити комусь обібрати себе, як розумно і поступово витрачати гроші, як зробити так. Щоб гроші стали працювати на тебе. Більшість людей не можуть сказати, чому мають фінансові пр про блеми, не можуть з тієї причини, що не розуміють грошового течії. Людина може бути високоі б утворених, успішним у своїй професії і фінансово безграмотним. Такі люди часто працюють ще старанніше і старанніше, тому що вони навчилися гарувати, але не навчилися того, як змусити свої гроші працювати на них.

Розповідь про те, як гонитва за фінансової мрією обертається фінансовим кошмаром.

Історія усередині працюючих людей має певний шаблон. Нещодавно одружилася, щаслива, високоосвічена молода пара поселяється в тісному орендованій квартирі. Вони відразу усвідомлюють, що економлять гроші, так як двоє можуть жити за ті ж гроші в цій квартирі, що й один мешканець. Одна проблема - вони вирішують економити гроші, щоб придбати будинок своєї мрії, де можуть завести дітей. У них є два доходу, і вони починають фокусуватися на своїх кар'єрах. Їхні доходи починають рости.

А так як їх доходи йдуть вгору:

То їх витрати йдуть вгору з таким же успіхом.

Витрати №. 1 для більшості людей податки. Багато хто вважає, що прибутковий податок - їх основний витрата. Але для більшості американців їх найвищий податок пов'язаний із соціальним забезпеченням. Особливо зазначений податок б'є по кишені працівника в тому випадку, коли цей податок на соціальне забезпечення комбінується з податком на медичне обслуговування, урізуючи дохід працівника на 15%. По суті, це ті гроші, які роботодавець не може заплатити працівнику. До всього цього, працівник все ще повинен платити прибутковий податок на суму, утриману з його зарплати в якості податку на соціальне забезпечення, тобто дохід, який працівник ніколи не отримує, тому що він йде прямо в сферу соціального забезпечення через утримання.

Ось так пасив йде вгору.

Діаграма найкраще демонструється поверненням до молодої пари. Тому їхні доходи йдуть вгору, вони вирішують купити будинок своєї мрії. Разом з будинком спливає новий податок - податок на майно. Потім молоді купують нову машину, нові меблі, різні пристосування, щоб облаштувати свій будинок. Одного разу вони прокидаються, а в графі пасив - борги за заставною і кредитними картками.

Тепер вони попали в пастку щурячих перегонів. З'являється дитина. Вони трудяться ще старанніше. Процес йде по колу. Більше грошей - вище податки. Поштою приходить кредитна картка. Молоді використовують її. Вона поступово вичерпується. Дзвонить позичкова компанія і каже, що їх найбільше майно, їх будинок відтепер коштує дорожче. Компанія пропонує консолідуючу молодим позику, щоб їм легше було розплатитися за будинок, каже молодим, що у них дуже хороша репутація і пропонує молодій парі розумний вихід - звільнитися від високих відсотків споживчого боргу, розрахувавшись своєю кредитною карткою, говорить про податкову знижку. Молоді йдуть на це, о б легченно зітхають. Складається ситуація коли кредитні картки ніби як покривають борги за будинок. Споживчий борг перелитий в заставну на будинок. Виплати молодих знижуються, тому виплата боргу розтягується на 30 років. Дуже розумно.

Дзвонить сусід, запрошує їх на розпродаж на честь Дня Пам'яті полеглих у Громадянській війні (18611865 рр.). Шанс заощадити гроші. Молоді кажуть собі: "Ми не будемо нічого купувати, лише по ї дем, подивимося".

Молода пара, про яку я розповів, існує насправді. Я підтримую з ними відносини весь час. Коли ми зустрічаємося, вони запитують мене: "Ви можете розповісти нам, як зараб про тать великі гроші?". Звичка витрачати змушує їх шукати більший дохід.

Вони навіть не уявляють, що реально їх проблема в тому, як вони надходять з наявними грошима, в цьому причина їхньої фінансової боротьби. Їх проблема в тому, що вони фінансово неграмотні і не розуміють різницю між активами і пасивами.

Велика кількість грошей рідко вирішує чиїсь грошові проблеми. Мудрість вирішує проблеми. Один мій друг каже всім, хто в боргах, одне і те ж постійно: "Якщо ви бачите, що закопали себе в боргах - не копає більше".

Коли я був маленьким, мій батько часто розповідав, що японці вірили в три сили: "Силу меча, багатства і дзеркала". Меч символізує силу зброї. Америка витратила трильйони доларів на во про Ружену і лідирує в плані своєї військової присутності в усьому світі. Багатство символізує суму грошей. Є певна правда в прислів'ї; "Запам'ятайте золоте правило. Той, хто має золото - встановлює правила". Дзеркало символізує силу самопізнання. Самопізнання, за японською л е Генде, найбільш цінна сила з трьох названих.

Бідний і середній клас дуже часто дозволяють силі грошей контролювати себе. Просто встаючи, ретельно працюючи, не спромігшись задати собі питання, чи є сенс у тому, що вони роблять, люди працюють проти себе. Не ясно уявляючи собі, що таке гроші, величезна більшість людей п про зволяет викликає трепет силі грошей контролювати їх життя. Сила грошей використовується проти людей.

Якби вони скористалися силою дзеркала, вони б запитали себе: "Чи є в цьому сенс?" Але занадто часто, замість того, щоб довіритися внутрішньої мудрості, цьому генієві всередині себе, більшість людей змішується з натовпом. Вони роблять щось тому, що всі роблять це. Їм простіше підпорядковуватися загальним правилам, ніж ставити питання. Часто люди бездумно повторюють пророблене іншими. До а кую ідею виберуть такі люди: інвестувати гроші в щось або "мій дім - мій актив"? Вони виб е рут "мій дім - мій актив", "мій дім - саме моє велике вкладення". Вони виберуть незначне про б легченіе податкового тягаря, щоб залізти глибше в борги. "Шукай безпечну роботу". "Не допу з кай помилок", "Не ризикуй".

Страх того "що люди скажуть?", Для багатьох гірше страху перед смертю. Психологи кажуть, що цей страх викликається боязню остракізму, боязню виділятися на загальному тлі, острахом критики, насмішок, острахом стати вигнанцем. Страх бути не таким, як усі заважає багатьом шукати нові шляхи р е шення своїх проблем.

Ось чому мій освічений батько говорив мені, що японці найбільше цінували силу дзеркала, тому лише тоді, коли люди дивляться в дзеркало (тобто пізнають себе), вони знаходять правду. Головна причина того, що більшість людей говорять: "Дій напевно" - страх. А страх ні до чого доброго не приводить, будь то в спорті, взаєминах, кар'єрі, грошах.

Страх остракізму штовхає людей на конформізм, на підпорядкування громадській думці: "твій дім - твоє актив". "Бери позику і виберешся з боргів". "Працюй старанніше". "Це - підвищення". "Коли-небудь я стану віце-президентом". "Заощаджуй гроші". "Коли мені підвищать платню, я куплю будинок п про більше". "Державні процентні папери - надійніше".

Багато великих фінансових проблем викликані тим, що люди прагнуть чинити, як усі. Але хоча б зрідка, всім нам потрібно подивитися в дзеркало, щоб справедливо поставитися до своєї внутрішньої мудрості, а не керуватися страхами.

До того часу, як нам з Майком стукнуло 16, у нас в школі почалися проблеми. Ми не були поганими хлопцями. Ми просто почали відділятися від натовпу. Ми працювали на батька Майка після школи і по вихідних. Часто Майк і я проводили довгі години після роботи, сидячи за столом з його батьком, коли він проводив зустрічі зі своїми банкірами, адвокатами, бухгалтерами - експертами, брокерами, інвестор а ми, менеджерами, працівниками. Людина, яка залишив школу в 13 років. Тепер керував, инстру до тировать, наказував, задавав питання. Все це вони робили з освіченими людьми. Вони явл я лись за його розпорядженням і викликом і, зіщулившись від страху, коли батько Майка не схвалював їх дейс т вия.

Ця людина не пішов за думкою натовпу. Він сформував власне мислення, відкинувши слова: "Ми повинні зробити це так, тому що так роблять всі". Він також ненавидів слово "не можу". Якби ви захотіли, щоб він щось зробив, треба було б йому сказати просто: "Я не думаю, що ви можете це зробити".

Майк і я навчилися більше, сидячи на його зустрічах, ніж за всі роки в школі та коледжі. Батько Майка не мав глибоких шкільних знань, зате він був фінансово освіченим і, як результат, успішним бізнесменом. Він неодноразово говорив нам: "Розумна людина розуміє людей, які ще більше розумні, ніж він сам". Ось ми з Майком і використовували з вигодою для себе довгі години, слухаючи розумних л ю дей і навчаючись у них.

Через це ми з Майком вже не вписувалися в стандартні догми, яку проповідує нашими вчителями. Це і викликало проблеми. Варто було лише вчителю сказати: "Якщо ви не отримаєте хороших знань, вам не солодко доведеться в майбутньому житті", наші з Майком брови повзли вгору. Коли нам говорили, щоб ми слідували встановленими правилами, що не ухилялися від них, ми могли спостерігати, як шкільний процес відбиває творче мислення. Ми почали розуміти, чому наш багатий батько казав нам, що школи були призначені випускати хороших працівників, а не роботодавців.

Зрідка Майк і я запитували наших вчителів, як можна було застосувати в житті вивчене в школі, або запитували, чому ми ніколи не вивчали гроші, і як вони працюють. На останнє питання нам часто відповідали, що гроші не так вже й важливі, що якщо ми будемо вчитися відмінно, гроші до нас прийдуть самі.

Чим більше ми дізнавалися про силу грошей, тим більшою ставала дистанція між нами і нашими вчителями, та й однокласниками. Мій високоосвічений батько ніколи не вимагав від мене необикн про ських знань. Часто мене розбирала цікавість - чому? Зате, як тільки заходив розмову з ним про гроші, відразу починалися суперечки. До 16, я був краще підкований в розумінні грошей, ніж мої рід і тели. Я вмів рахувати, я слухав бухгалтерів - експертів, повірених, банкірів, брокерів з недвиж і мости, інвесторів і т.д. Мій батько спілкувався лише з вчителями.

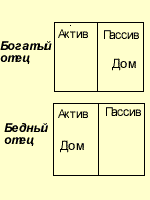

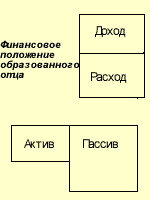

Одного разу мій батько розповідав мені, чому наш будинок був найбільшим нашим вкладенням. Я ж надав йому не дуже приємний аргумент на користь того, що я не вважав будинок гарним вкладенням.

Подальша діаграма ілюструє різницю у сприйнятті між моїм багатим батьком і моїм бідним батьком, що до будинків. Один батько вважав свій будинок активом, а інший - пасивом.

Я пам'ятаю, що намалював батькові наступну нижче діаграму, що показує йому напрям грошового потоку. Я також показав батькові супутні витрати, що випливають з володіння будинком. Великий будинок означав великі витрати, і грошовий потік рухався назовні через колонку "витрати".

Я і зараз вважаю, що будинок не є активом. І я знаю, що для багатьох людей, це їхня мрія, так само, як і їх найбільше інвестування. Володіти власним будинком краще, ніж нічим. Я лише пропоную альтернативний шлях підходу до цієї загальноприйнятої догмі. Якби мені і моїй дружині довелося купувати великий, поновее будинок, ми б усвідомлювали, що будинок не став би для нас активом, а став би пасивом, тому будинок став би викачувати гроші з нашої кишені. Власне кажучи, в цій книзі я і висуваю цей аргумент. Я, насправді, не очікую, що більшість людей з ним согл а -сятся, тому що хороший будинок - приємна річ, емоційна річ. Коли ж доходить до грошей, по з торженние емоції піднімають фінансову мудрість. З особистого досвіду я знаю, що гроші мають ті н денцию надавати емоційний вплив на всякі рішення людей.

1. Коли доходить до будинків, і я підкреслюю це, більшість людей працюють усе своє життя, сплачуючи за будинок, яким ніколи не володіють. Іншими словами, більшість людей, купуючи новий будинок, кожен раз на довгі роки звалюють на себе нову 30летній позику, якої розплачуються за пр е дидущей будинок.

2. Навіть хоча люди отримують зниження податкових виплат, завдяки відсоткам по заставних виплат, вони розплачуються за всі свої інші витрати посленалоговая доларами. Навіть після того, як розплатяться за заставною.

3. майнові податки. Батьки моєї дружини були шоковані, коли майнові податки на їхній будинок дійшли до 1000 $ в місяць. Це сталося після їх виходу на пенсію, і зростання податків пробив пролом в їх пенсійному бюджеті. Вони були змушені поміняти місце проживання.

4. Вдома не завжди ростуть в ціні. У 1997 я все ще мав друзів, які були повинні мільйон доларів за будинок, який сьогодні вони б продали лише за 700 тисяч $.

5. Величезні втрати через виплати за будинок можна прирівняти до втрачених можливостей. Якщо всі ваші гроші зав'язані на вашому будинку, ви, можливо, будете змушені працювати старанніше, тому ваші гроші будуть роздмухувати колонку "витрати", замість того, щоб вливатися в колонку "актив", так постійно відбувається із середнім класом. Якщо молода пара вклала б більше грошей в колонку "а до тив", - так раніше це зробила б, пізніше їм довелося б легше, особливо, якщо б вони готувалися послати своїх дітей в коледж. Їх актив до потрібного терміну так би виріс, що зміг би покрити всі ра з ходи на коледж. Дуже часто, будинок служить лише трампліном для звалювання на себе обтяжувача ь ної позики, що покриває зростаючі витрати.

Як результат, якщо приймається людиною рішення володіти будинком, що занадто накладно, замість того, щоб почати інвестувати в портфоліо, тобто цінні папери, та якомога раніше, ми маємо 3 моменти:

1. Втрата часу, протягом якого інші активи могли б підрости у вартості.

2. Втрата додаткового капіталу, який міг би бути інвестований, а не пішов би на високі витрати, пов'язані з будинком.

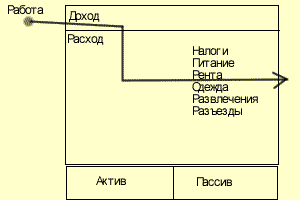

3. Втрата освіти. Дуже часто люди вважають свій дім, заощадження, пенсію складовими колонки "актив". Тому люди не мають грошей для інвестування, вони і не інвестують. Це варто їм досвіду інвестування. Більшість так ніколи і не стають так званими "досвідченими інвесторами". Я не кажу - не купуйте будинок! Я кажу: зрозумійте різницю між активами і пасивами. Коли я хочу великий будинок, я спочатку здобуваю активи, які стануть генерувати грошовий потік, щоб розплачуватися за будинок. Фінансове становище моєї освіти батька найкраще демонструє життя того, хто бере участь в щурячих перегонах. Його витрати завжди йшли паралельно доходу, що не твердженням про ляя інвестувати в капітал. Як результат, його пасив, в який входять заставна і борги по кр е дітних картками, перевищує нею активи. Дивіться нижче:

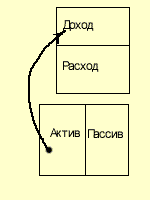

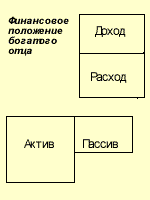

З іншого боку, фінансове становище мого багатого батька відображає результати житті, присвяченій інвестуванню та зменшення пасиву:

Подивіться на цей малюнок, і ви зрозумієте, чому багаті багатіють. Графа "актив" генерує більш ніж достатньо доходу, що покриває витрати.

Графа "актив" продовжує зростати, а значить, зростає і дохід. Результат один: багаті багатіють!

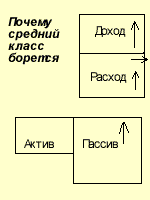

Середній клас знаходиться у вічному стані фінансової боротьби. Початковий дохід середнього класу - зарплата, а коли зарплата зростає, то і податки теж. Дохідна частина скорочується, тому витрати мають тенденцію зростати зі зростанням зарплати. Справа йде до щурячою гонок. Середній клас бачить в своєму будинку першорядний актив, який не інвестуючи в активи, які продукують дохід.

Зразок сприйняття будинку, як інвестування і філософія, ніби зростання платні дозволяє купити більший будинок, витрачати більше, це фундамент суспільства сьогоднішнього дня, повгрузали в боргах. Процес збільшення витрат кидає сім'ї в ще більші борги, породжуючи фінансову невизначеність, навіть якщо люди просуваються по службі регулярно і регулярно мають прибавку до зарплати. Низьке фінансову освіту піддає життя середнього класу більшому ризику.

Масова втрата роботи в 90х роках - розвал бізнесу в фірмах середньої руки - висвітив той факт, наскільки хитким є фінансове становище середнього класу. Почалися і тривають проблеми з пенсіями. Соціальне забезпечення в жалюгідному стані, люди пенсійного віку не можуть на нього покладатися. Паніка оселилася в середньому класі. Добре хоча б те, що багато хто з представників середнього класу бачать суттєві проблеми і почали купувати в інвестиційних фондах о т критого типу відсоткові папери. Зростання інвестування середнього класу викликав відповідну реакцію ринку акцій, пожвавлення на біржовому ринку. Сьогодні для середнього класу, щоб задовольнити його запити, створюється більше і більше інвестиційних фондів відкритого типу. Ці фонди популярні т.к. гарантують безпеку фінансів. Ті, хто купує в них відсоткові папери, щосили р а ботают, щоб платити податки, заставну, відкладати дітям на коледж, покрити кредитні карто ч ки. У них немає часу вчитися, як інвестувати, і вони покладаються на досвід менеджера фонду, св я занного з цінними паперами. Тому інвестовані фонди відкритого типу бувають різними за т і пам інвестування, середній клас вважає, що їхні гроші в більшій безпеці, тому вкладені в різні підприємства. Середній клас, суцільно освічений, вірячи в цю догму з цінними паперами, грає на руку брокерам цих фондів і фахівцям фінансового планування. Лейтмотив колишній: действуй напевно. Уникай ризику.

Справжня трагедія полягає в тому, що відсутність раннього фінансової освіти і є чинник, який породжує ризик, з яким тісно стикається середній клас. Причина, чому середній клас повинен діяти напевно лежить в тому, що його фінансові позиції хиленькие. Немає балансу д о ходів і витрат, активу і пасиву. Середній клас перевантажений пасивом, не маючи реальних активів, що генерують дохід. Типова ситуація, коли єдине джерело доходу середнього класу, його представника - грошовий чек. Люди з середнього класу, їхній рівень життя в значній мірі залежить від роботодавця. І навіть коли у людини з середнього класу є шанс провернути угоду всього свого життя, він не може витягти надаються вигод з виниклої можливості. Він до л дружин діяти напевно, не забуваючи про податки, які треба платити, про борги.

Як я вже говорив на початку глави, дуже важливо знати різницю між активами і пасивами. Як тільки зрозумієте цю різницю, сконцентруйте свої зусилля на придбанні лише тих активів, які стануть генерувати дохід. Це найкращий спосіб, як вступити на стежку до багатства. Робіть це, і ваша графа "актив" буде рости. Зосередьтеся на зниженні пасиву і витрат, так ви зможете більше грошей направити в графу "актив". І незабаром фундамент вашого активу буде настільки глибокий, що ви зможете собі дозволити примірятися до більш вигідного інвестування, тим, які, можливо, пр і несуть 100% прибутку. А може бути, інвестиції в 5 тисяч доларів незабаром перетворяться в 1 мільйон доларів і більше. Це ті інвестиції, які середній клас називає занадто ризикованими. Інв е стірованіе - не ризикувати захід. А ось відсутність фінансової розумності, що починається з фінансової грамотності, і породжує ризикованість в інвестуванні.

Якщо ви станете робити те, що роблять все, ви отримаєте наступну картинку:

Як працівник, який ще й домовласник, ви спрямовуєте свої трудові зусилля на наступне:

1. Ви працюєте на когось. Більшість людей працюють за грошовий чек, роблять багатшими власника підприємства, де працюють, і ті, чиї акції купують. Ваші зусилля і ваш успіх допомагають забезпеч е чить успіх власника, дають відмінну пенсію.

2. Ви працюєте на уряд. Уряд забирає свою частку з вашого грошового чека, перш ніж ви чек отримуєте. Працюючи старанніше, ви просто збільшуєте суму податків, що забираються пр а вительства - більшість людей працюють з січня по травень виключно на уряд.

3. Ви працюєте на банк. Після податків, ваші подальші найбільші витрати - це зазвичай ваша заставна і борг за кредитними картками.

Проблема з просто старанним вкаливанія в тому, що кожен з 3х пунктів відбирає значну частку ваших зрослих зусиль. Вам треба навчитися тому, як свої трудові зусилля спрямовувати на свою користь, на благо родини.

Якщо ви вирішили націлитися на обдумування свого власного бізнесу, які пріоритети ви встановите для себе? Для більшості людей вони будуть наступні: обов'язково триматися за свою пр про Фессо, розраховувати на зарплату, яка піде на придбання активу. А якщо актив стане рости, як оцінити розмір успіху?

Коли людина розуміє, що багатий, має багатство? Маючи власні визначення для активу і пасиву, я також маю власне визначення для багатства. Чесно кажучи, я запозичив визначення у людини по імені Бакминстер Фуллер. Деякі називають його шарлатаном, інші насто я щим генієм. 40 років тому він змусив шуміти всіх архітекторів, так як вирішив в 1961 році Запата н Това щось під назвою "геодезичний купол". Але в заявці Фуллер говорив також і про багатство. Спочатку ніхто нічого не міг зрозуміти, про що це він, але після неодноразового прочитання сенс у форм у ле багатства прояснився: Багатство - це здатність людини залишатися на плаву якомога дол ь ше... або якби я припинив працювати сьогодні, як довго я б міг продовжувати існувати?

На відміну від власного капіталу, де різниця між пасивом і активом часто заповнена чиїмись дорогими товарами і думками, чому вони стільки коштують - визначення Фуллера створює можливість для створення точної системи заходів, критерію для оцінки чийогось фінансового становища, свого становища. Сьогодні я міг би реально оцінити, чого домігся на фінансовому фронті.

У власному капіталі ми зустрічаємося з активом, що не продукують грошей, тобто всякої величиною, купленої та поваленої в гаражі, тоді як багатство оцінюється тим, скільки грошей приносять ваші гроші, отже, ваші фінансові можливості.

Багатство це критерій оцінки грошового потоку в графі "актив" у порівнянні з графою витрата (з грошовим потоком з графи "витрата").

Візьмемо приклад. Скажімо, я маю грошовий потік з графи "актив" - 1000 $ в місяць. І я маю місячні витрати в 2000 $ в місяць. Ну і що, я багач?

Повернемося до визначення Банкмінстера Фуллера. Використовуючи його визначення - на який термін наперед я міг себе забезпечити так, щоб вижити? Візьмемо місяць, тобто тридцять днів. За визначенням Фуллера, у мене достатньо грошей лише на півмісяця, 15 днів.

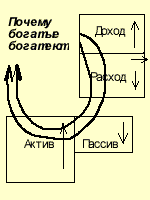

От коли мій місячний грошовий потік буде дорівнювати 2000 $, з графи "актив", тоді я буду багатим. Ні, я ще не багатий буквально, але я - заможна людина. Я зараз маю дохід, генерують ний з активу кожен місяць, який повністю покриває місячні витрати. Якщо я хочу збільшити витрати, я спочатку повинен збільшити мій грошовий потік з активу, щоб підтримати рівень своєї спроможності. При правильному розкладі я перестаю залежати від своєї зарплати. Моя націленість і успіх у будівництві графи "актив" роблять мене фінансово незалежним. Якщо я сьогодні залишу свою роботу, я буду в змозі покрити свої місячні витрати грошовим потоком з мого активу.

Моєї наступної метою стало б домогтися того, щоб більше грошей потрапляло в графу "актив", щоб графа "актив" росла. Чим більше виріс би мій актив, тим більше став би мій грошовий потік. А як тільки мої витрати стануть менше, ніж грошовий потік з активу, я почну багатіти, отримуючи дохід все більше і більше з джерел іншого характеру, ніж мій фізична праця. Я б зробив все для того, щоб процес реінвестування грошей з активу в колонку "актив" не припинявся - це стало б дорогою до багатства. Я не думав би про те, що можна стати надто багатим.

Пам'ятайте лише такі положення:

Багаті набувають актив

Бідні лише несуть витрати