Оборотные фонды – это предметы труда, которые целиком потребляются в однократном процессе производства, изменяют свою форму, полностью переносят свою стоимость на готовый продукт и стоимость которых возмещается после каждого производственного цикла.

Нормирование оборотных средств (Ноб.с) представляет собой следующую сумму (формула 1.1, 1.2):

Ноб.с = Нпр.з + Нн.п + Нг.п, (1.1)

где Нпр.з – нормирование производственных запасов;

Нн.п – нормирование незавершённого производства;

Нг.п – нормирование запасов готовой продукции.

Нпр.з = Зтек + Зтех + Зстр + З тр+Зс, (1.2)

где Зтек – текущий запас;

Зтех – технологический запас;

Зстр – страховой запас;

Зтр – транспортный;

Зс – сезонный запас.

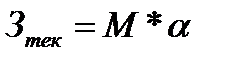

, (1.3)

, (1.3)

где М – среднедневная потребность в материалах;

α – число дней между поставками.

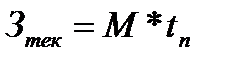

, (1.4)

, (1.4)

где tn – количество дней необходимых для подготовки материалов к запуску в производство.

, (1.5)

, (1.5)

где Δt – среднее отклонение в днях от среднего периода времени между двумя поставками.

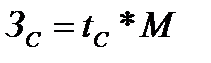

Сезонный запас создается в отраслях с сезонным характером (формула 1.6):

, (1.6)

, (1.6)

где tС – продолжительность сезона.

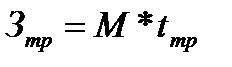

, (1.7)

, (1.7)

где tтр – время на транспортировку.

Норматив оборотных средств для незавершенного производства (формула 1.8):

, (1.8)

, (1.8)

где В – объем среднедневного выпуска продукции по производственной себестоимости;

Тц – общая длительность производственного цикла;

Кн – коэффициент нарастания затрат, отношение среднего уровня расходов в незавершенном производстве к производственной себестоимости готовой продукции.

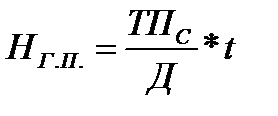

Норматив на готовую продукцию, находящуюся на складе, определяется по формуле 1.9:

, (1.9)

, (1.9)

где ТПс – плановый объем товарной продукции по производственной себестоимости;

Д – длительность планируемого периода (в днях);

t – установленный норматив пребывания готовой продукции на складе и на оформление платежных документов (в днях).

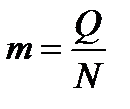

Материалоёмкость оценивает фактический расход материальных ресурсов на единицу продукции в натуральном или стоимостном её измерении (формула 1.10).

, (1.10)

, (1.10)

где Q – количество материальных ресурсов;

N – количество годных единиц продукции.

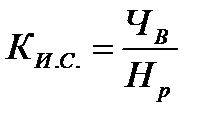

Коэффициент использования сырья:

, (1.11)

, (1.11)

где Чв – чистый вес готового изделия;

Нр – норма расхода материала на единицу изделия.

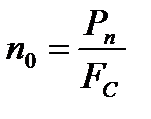

Коэффициент оборачиваемости (число оборотов в течение года):

, (1.12)

, (1.12)

где nо – число оборотов оборотных средств за расчетный период (в год);

Рn – выручка от реализации продукции и внереализационных операции в рыночных ценах;

Fc – средняя стоимость всех оборотных средств.

Длительность одного оборота в днях:

, (1.13)

, (1.13)

где Тn – количество календарных дней в рассматриваемом периоде.

ОПЛАТА ТРУДА

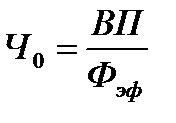

Плановая численность основных работников на предприятии определяется по следующей формуле 1.1:

, (1.1)

, (1.1)

где ВП – объем валовой продукции в нормо-часах;

Фэф – эффективный фонд основного рабочего времени в плановом периоде.

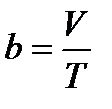

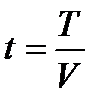

Производительность труда определяется количеством продукции, производимой в единицу рабочего времени.

Трудоёмкость продукции выражает, затраты рабочего времени на производство единицы продукции.

,

,  , (1.2)

, (1.2)

где b– производительность труда;

t – трудоёмкость изготовления продукции;

V– объём произведённой продукции, руб.;

T – затраты живого труда на производство продукции, чел.-час, чел.-день.

Выработка одного рабочего:

, (1.3)

, (1.3)

где Q – количество продукции, ед. продукции;

Чо– численность основного персонала, чел.

Структура кадров характеризуется соотношением различных категорий работников в их общей численности.

, (1.4)

, (1.4)

где Рi – среднесписочная численность работников I-й категории, чел;

Р – общая среднесписочная численность персонала предприятия.

Коэффициент численности основных рабочих Кор определяется по формуле 1.5:

, (1.5)

, (1.5)

где Рв.р. – среднесписочная численность вспомогательных рабочих на предприятии, чел.;

Рр– среднесписочная численность всех рабочих на предприятии, в цехах, на участке, чел.

Расчет заработной платы

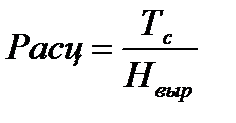

При простой сдельной оплате труда, труд оплачивается по расценкам за единицу произведённой продукции.

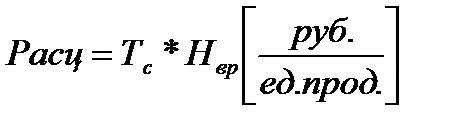

Индивидуальная сдельная расценка – Расц (формула 1.6, 1.7):

, (1.6)

, (1.6)

или

, (1.7)

, (1.7)

где Тс – часовая тарифная ставка, устанавливаемая в соответствии с разрядом выполняемой работы, руб.;

Нвыр – часовая норма выработки данной продукции;

Нвр– норма времени на единицу продукции(работы).

Заработок рабочего при простой сдельной оплате труда определяется по формуле 1.8:

, (1.8)

, (1.8)

где Q – количество произведённой продукции за расчётный период.

Косвенно-сдельная система оплаты труда.

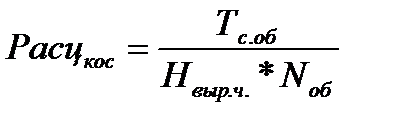

Косвенная сдельная расценка– Расцкос (формула 1.9):

, (1.9)

, (1.9)

где Тс.об – тарифная часовая ставка обслуживаемого рабочего, оплачиваемого по косвенной сдельной системе, руб.;

Нвыр.ч – часовая норма выработки(производительность) одного обслуживаемого рабочего (объекта, агрегата) в единицах продукции;

Nоб – количество обслуживаемых рабочих (объектов, агрегатов) – норма обслуживания.

Общий заработок при косвенно-сдельной системе – Зобщ (формула 1.10):

, (1.10)

, (1.10)

где Тс.всп – часовая тарифная ставка вспомогательного рабочего, руб.;

Аф.всп – количество человеко-часов фактически отработанное данным вспомогательным рабочим;

Вн – средневзвешенный процент выполнения норм выработки всеми обслуживаемыми данным работником объектами (агрегатами).

При сдельно-прогрессивной системе труд рабочего оплачивается по прямым сдельным расценкам в пределах выполнения норм, а при выработке сверх норм – по повышенным расценкам.

, (1.11)

, (1.11)

или

, (1.12)

, (1.12)

где ЗПс.р – сумма основного заработка рабочего, исчисленная по прямым сдельным расценкам, руб.;

Вн – выполнение норм выработки рабочим, %;

Вн.баз – базовый уровень норм выработки, сверх которого применяется оплата по повышенным расценкам, %;

qпр – коэффициент в долях единицы, показывающий, насколько увеличивается сдельная расценка за выработку продукции сверх установленной нормы;

ЗПт.п– сумма сдельного заработка рабочего-сдельщика, начисленная по прямым сдельным расценкам за часть работы (продукции), оплачиваемую по прогрессивной системе оплаты, руб.;

q'пр – коэффициент, показывающий отношение прогрессивной сдельной расценки (по шкале к основной сдельной расценке этот коэффициент больше единицы).

Заработок рабочего при простой повременной системе ЗПп.п рассчитывается по следующей формуле 1.13:

, (1.13)

, (1.13)

где Тс – часовая (дневная) тарифная ставка рабочего данного разряда;

tраб – отработанное время в данном периоде.

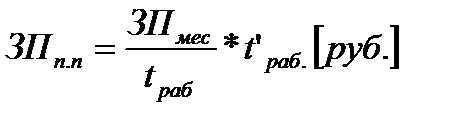

При помесячной оплате труда повременной заработок рабочего определяется по формуле 1.14:

, (1.14)

, (1.14)

где ЗПмесс – месячная повременная заработная плата работника, руб.;

tраб – число рабочих часов по графику в данном месяце;

t′раб– количество часов, фактически отработанных рабочим.