КОНТРОЛЬНАЯ РАБОТА

ПО УЧЕБНОЙ ДИСЦИПЛИНЕ

Экономика организации

для студентов заочного отделения по специальности

38.02.04 Коммерция (по отраслям)

Рассмотрено и утверждено

на заседании ПЦК

«Экономика и земельно-имущественных отношений»

Протокол № ____ от «___» __________ 20___г.

Председатель ПЦК _____________ Уразгалиева Б.С.

Составила преподаватель: ____________Ахметова Т.Х.

Уфа - 2015

ОДОБРЕНА Составлена в соответствии с

ПЦК «Экономики и земельно- Государственным и требованиям

имущественных отношений» и к минимуму содержания и уровню подготовки выпускника по специальности:

38.02.04 Коммерция (по отраслям)

Протокол №________

от «___»_______2015 г.

Председатель ПЦК _______

Зам. директора по УР______

Уразгалиева Б.С. Ушакова Т.А

Автор: Ахметова Т.Х.. – преподаватель УТЭК

Методические рекомендации

по выполнению контрольной работы.

КОНТРОЛЬНАЯ РАБОТА

ВАРИАНТЫ КОНТРОЛЬНЫХ РАБОТ

| Б А | Последняя цифра шрифта | ||||||||||

| Предпоследняя цифра | |||||||||||

Вариант контрольной работы определяется по таблице вариантов на основе двух последних цифр шифра студента. В таблице по горизонтали цифры от 0 до 9 соответствуют последней цифре шифра, а по вертикали – предпоследней. Пересечение горизонтальной и вертикальной линий определяет клетку, где указан вариант.

Работа, выполненная не по своему варианту, к зачету не принимается.

Методические рекомендации по выполнению практических заданий (Задание №3).

ОСНОВНЫЕ ФОНДЫ ТОРГОВОГО ПРЕДПРИЯТИЯ

Основные фонды – средства труда, которые функционируют длительный (более 1 года) период времени в неизменной натурально-вещественной форме и переносят свою стоимость на стоимость готовой продукции по частям.

Возмещение износа основных фондов осуществляется на основе амортизации.

Амортизация – это процесс постоянного перенесения стоимости основных фондов на производимую продукцию в целях накопления средств для полного их восстановления (реновации).

Годовая величина амортизационных отчислений находится по формуле 1.1.:

, (1.1)

, (1.1)

где Фб, Фл – соответственно балансовая и ликвидационная (остаточная) стоимость основных фондов, руб.;

Тсл – срок службы основных фондов, лет.

Норма амортизации (На), определяется по формуле 1.2:

, (1.2)

, (1.2)

или

, (1.3)

, (1.3)

Показатели эффективности использования основных фондов.

Фондоотдача – это выпуск продукции, приходящейся на 1 рубль стоимости основных фондов. Для расчёта величины фондоотдачи Фотд используется формула 1.4:

, (1.4)

, (1.4)

где Т – объём товарной, валовой или реализованной продукции, руб.;

Ф′ – среднегодовая стоимость основных фондов торгового предприятия, руб.

Среднегодовая стоимость основных фондов определяется так:

, (1.5)

, (1.5)

где Фн.г. – стоимость основных производственных фондов предприятия на начало года, руб.;

Фввод, Фвыб – стоимость введённых (выбывших) в течение года основных производственных фондов, руб.;

n1(n2) – количество полных месяцев с момента ввода (выбытия).

Фондоёмкость (Фем)продукции – величина, обратная фондоотдаче, она показывает долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции:

, (1.6)

, (1.6)

Показатели, характеризующие структуру основных фондов:

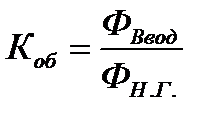

Коэффициент обновления – Коб:

, (1.7)

, (1.7)

Коэффициент выбытия – Квыб:

, (1.8)

, (1.8)

Коэффициент прироста – Кприроста:

, (1.9)

, (1.9)

Фондовооружённость труда (Эф), определяемая стоимостью основных фондов к числу рабочих торгового предприятия (формула 1.10):

, (1.10)

, (1.10)

где Чр – численность работников промышленно-производственного персонала.