9.1. Поняття ризику і невизначеності.

Існування проекту у зовнішньому середовищі обумовлює необхідність урахування можливості його зміни і впливу цієї зміни на реалізацію і результати проекту.

Під ризиком розуміється вірогідність певного рівня втрати частини доходу або збільшення витрат унаслідок реалізації проекту.

Основна відмінність ризику від невизначеності полягає в тому, що ризик можна вимірити, а невизначеність – ні.

Невизначеність виникає тоді, коли немає достатніх даних для визначення вірогідності настання ризикової ситуації і ступеня її дії на результати проекту або хід його реалізації.

Чинники ризику – це причини, які можуть призвести до появи ризику, виникнення ризикової ситуації.

Ризикова ситуація – це несприятливий для ходу реалізації проекту і його результатів розвиток подій.

Управління ризиком – це процес раціонального розподілу витрат на зниження або нівеляцію різних ризиків за умов обмежених ресурсів. Тобто, в процесі управління ризиками необхідно визначити оптимальне співвідношення між вигодами від зменшення ризику і витратами на його нівеляцію.

Процес управління ризиком проекту включає ідентифікацію ризику, якісний аналіз ризиків, кількісний аналіз ризиків, планування реагування на ризик, контролінг ризиків.

Ідентифікація ризиків полягає у виявленні потенційних ризикових ситуацій (як правило, експертним шляхом), віднесенні виявлених ризиків до певної категорії (класифікаційної групи), створенні кадастру ризиків.

Класифікація ризиків – це методичний прийом, що дозволяє згрупувати причини виникнення ризикових ситуацій (чинники ризику) по певних ознаках і розробити стандартизовані заходи по їх нівеляції.

Можна виділити наступні класифікаційні ознаки ризиків.

1. Ступінь дії на результати проекту.

Залежно від цієї ознаки можна виділити наступні види ризиків:

1.1 допустимий ризик – ризик, який пов'язано з можливістю втрати частини прибутку;

1.2 критичний ризик – ризик, який пов'язано із загрозою повної втрати виручки від реалізації;

1.3 катастрофічний ризик – ризик, який пов'язано з втратою капіталу, банкрутством.

2. Сфера виникнення ризику.

Залежно від цієї ознаки можна виділити наступні види ризиків:

1.1 виробничий (операційний) ризик - це ризик, який пов'язано з некомпетентністю персоналу, збоями в роботі устаткування;

1.2 ризик ліквідності – це ризик неможливості погасити зобов'язання перед кредиторами в певний момент часу;

1.3 ринковий ризик – це ризик несприятливої зміни ринкової кон'юнктури, наприклад, цін, обсягу попиту на продукцію проекту, валютних курсів і т.і.;

1.4 кредитний ризик – це ризик виникнення втрат унаслідок невчасних платежів, повних або часткових неплатежів з боку контрагентів;

1.5 правовий (юридичний) ризик – це ризик, пов'язаний з втратами в результаті зміни законодавчої бази, системи оподаткування, а також з можливою невідповідністю внутрішніх документів законодавчим нормам;

1.6 інформаційний ризик – вірогідність збитку унаслідок втрати значущої для проекту інформації

1.7 форс-мажорний ризик – це ризик, який пов'язано з негативною дією обставин непереборної сили (наприклад, катастрофи, стихійні лиха і таке інше);

1.8 стратегічний ризик – це ризик виникнення збитків унаслідок невірної оцінки перспектив проекту;

1.9 ризик репутації – це ризик виникнення у споживачів продукції проекту і партнерів несприятливої думки про підприємство.

3. Причини виникнення ризику.

Залежно від цієї ознаки можна виділити наступні види ризиків:

3.1 систематичний ризик (або ринковий) - це ризик, який викликано макроекономічними процесами;

3.2 несистематичний ризик – це ризик, який залежить безпосередньо від проекту.

4. Підхід до оцінки ризику.

Залежно від цієї класифікаційної ознаки, можна виділити наступні види ризиків:

4.1 одиничний ризик – це ризик проекту, що розглядається ізольовано, поза зв'язком з іншими проектами в портфелі проектів;

4.2 внутрішньофірмовий ризик – ризик проекту, що розглядається в його зв'язку з портфелем проектів підприємства;

4.3 ринковий ризик - ризик проекту, що розглядається в контексті диверсифікації капіталу акціонерів підприємства.

5. Стадія життєвого циклу проекту.

Залежно від цієї класифікаційної ознаки виділяють наступні види ризиків:

1.1 ризики передінвестиційної фази, такі як невірна оцінка перспектив проекту, помилки у виборі ставки дисконтування, прийняття рішення про доцільність проекту і т.д.;

1.2 ризики інвестиційної фази, наприклад, затримки у фінансуванні проекту, затримки в постачанні матеріалів і устаткування, некомпетентність персоналу проекту, перевищення термінів будівництва і т. і.;

1.3 ризики експлуатаційної фази, наприклад, зниження цін на продукцію проекту, зниження попиту на продукцію проекту, зниження купівельної спроможності населення, підвищення цін на сировині і таке інше.

9.2. Методи аналізу ризиків інвестиційних проектів.

Оцінка ризику може бути якісною і кількісною. До якісних методів аналізу ризиків відносяться метод експертних оцінок і метод дерева рішень. До кількісних методів відносяться метод економіко-статистичний, аналіз чутливості, аналіз сценаріїв і імітаційне моделювання методом Монте-Карло.

Метод експертних оціно к – це метод, що дозволяє на підставі оцінок експертів проранжирувати ризики за ступенем небезпеки для проекту.

Алгоритм методу експертної оцінки ризиків проекту може включати наступні етапи.

1. Групою експертів виділяються потенційні ризики проекту.

2. Оцінюється ступінь важливості кожного ризику для проекту за допомогою наступних дій.

2.1. Кожному з виділених ризиків експертами присвоюється значущість даного ризику для проекту в долях одиниці (чим більший вплив даний чинник ризику справляє на результати проекту, тим більша значущість йому присвоюється).

2.2. Кожному ризику присвоюється значення, тобто прогнозована сила його прояву впродовж життєвого циклу проекту, в балах.

2.3. Розраховується ступінь важливості кожного ризику для проекту як добуток його значущості на значення.

3. Ризики ранжуються за ступенем важливості для проекту – від найбільш важливого до найменш важливого.

Команда проекту повинна насамперед попереджати настання ризикових ситуацій, що знаходяться на початку проранжированого списку, оскільки їх наслідки мають найбільший вплив на результати проекту.

Метод дерева рішень – це метод аналізу ризиків, що дозволяє графічно представити варіанти розвитку подій за проектом і пов'язати їх з вірогідністю.

Дерево рішень – це графічне зображення процесу реалізації проекту, в якому відбиті альтернативні рішення і альтернативні варіанти розвитку подій з вказівкою їх вірогідності.

Графічно дерево рішень виглядає як сукупність вузлів (розгалужень) і гілок.

Кожен вузол означає точку прийняття рішень або настання подій. Як правило, кожну точку прийняття рішення відображають у вигляді квадратів, а настання подій – кружечками.

У вигляді гілок відображають альтернативні рішення або альтернативні наслідки подій. Альтернативні варіанти ухвалюваних рішень відображають у вигляді пунктирних ліній, а наслідки подій – у вигляді суцільних ліній. Для кожної з гілок задається вірогідність. Слідуючи уздовж гілок дерева рішень можна прослідкувати найбільш вірогідний розвиток проекту і виділити ключові ризики.

Якщо кількісно оцінити результат для проекту прийняття рішення або настання події і помножити його на вірогідність, то можна розрахувати очікувану вартісну оцінку(EMV).

Аналіз чутливості - це метод аналізу ризику, який спрямовано на оцінку ступеня дії на результуючий показник проекту (як правило, NPV) чинників, що його формують.

Аналіз чутливості проекту проводиться в наступній послідовності.

1. Виділяються чинники, що беруть участь у формуванні NPV проекту, як змінні (такі, як ціна одиниці продукції, прогнозований обсяг реалізації продукції в натуральному виразі, окремі складові витрат), так і незмінні (наприклад, ставка податку на прибуток).

2. Для кожного чинника задаються базові значення, тобто значення, які прогнозуються як найбільш вірогідні, і діапазони зміни базових значень.

3. На підставі базових значень розраховується NPV проекту.

4. Значення одного із змінних чинників змінюється в заданих межах, при цьому значення інших чинників залишаються незмінними.

5. Розраховується значення NPV проекту з урахуванням нового значення чинника.

6. Етапи 4-5 повторюються кілька разів для кожного змінного чинника. При цьому кожне значення чинника і NPV, наносяться на графік, що відображає залежність між чинником і NPV проекту. В результаті будуть отримані графіки чутливості NPV проекту до зміни чинника. Чим крутіше нахил графіка, тим більш чутливо NPV проекту до зміни чинника.

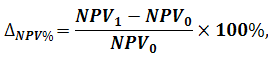

Можливо оцінити чутливість NPV проекту до зміни чинників, що його формують, за допомогою розрахунку еластичності.

(9.1)

(9.1)

де ∆NPV% - процентна зміна NPV при зміні чинника f;

NPV1 – значення чистої приведеної вартості при новому значенні змінної f;

NPV0 - значення чистої приведеної вартості при базисному значенні змінної.

(9.2)

(9.2)

де E – еластичність зміни NPV при зміні чинника f (показує, наскільки зміниться NPV при зміні f на 1 %);

∆NPV% - процентна зміна NPV при зміні чинника f на ∆f%;

∆f%;- процентна зміна чинника f.

7. Чинники ранжуються за ступенем чутливості до них NPV проекту. Насамперед необхідно контролювати можливу зміну тих чинників, до яких NPV проекту найбільш чутливе, оскільки навіть незначна зміна цих чинників може призвести до значного зниження NPV проекту.

Аналіз сценаріїв – це метод аналізу ризиків, що дозволяє сформувати три сценарії реалізації проекту і його результатів.

Цей метод є продовженням аналізу чутливості. Його основна відмінність полягає у тому, що одночасній зміні піддаються всі змінні чинники, що беруть участь у формуванні NPV проекту. При цьому вони змінюються з урахуванням кореляційно-регресійних зв'язків між ними. В результаті формуються три варіанти розвитку подій – песимістичний, оптимістичний і найбільш вірогідний.

Імітаційне моделювання методом Монте-Карло – це метод аналізу ризиків, що дозволяє оцінити розподіл вірогідності для NPV проекту, його математичне очікування і середньо квадратичне відхилення.

Імітаційне моделювання методом Монте-Карло здійснюється в наступній послідовності.

1. Виділяються чинники, що беруть участь у формуванні NPV проекту. Для кожного змінного чинника задається діапазон зміни, розподіл вірогідності і кореляційна залежність (наприклад, між ціною і обсягом реалізації).

2. Для кожного чинника задаються базові значення, тобто значення, які прогнозуються як найбільш вірогідні.

3. Розраховується NPV проекту на підставі прогнозованих (базових) значень чинників.

4. Для кожного змінного чинника методом випадкових чисел і з урахуванням розподілу вірогідності і кореляційно-регресійних зв'язків задаються нові значення.

5. З урахуванням нових значень розраховується NPV проекту.

6. Етапи 4 і 5 повторюються безліч разів (наприклад, 1000 разів).

В результаті отримують безліч значень NPV, що дозволяє сформувати розподіл вірогідності, середнє значення NPV (найбільш вірогідне) і його середньоквадратичне відхилення (що показує наскільки значення NPV можуть відхилятися від середнього). Якщо обчислити частку негативних значень NPV в отриманому розподілі, можна кількісне оцінити ризик проекту.

Економіко-статистичний метод аналізу ризику засновано на розрахунку розмаху варіації, дисперсії, середньоквадратичного відхилення, коефіцієнту варіації і дозволяє оцінити вірогідність набуття певного значення NPV, а, отже, і ризикованості проекту.

Суб'єктивна оцінка розподілу вірогідності базується на думках експертів щодо розвитку подій за тим або іншим сценарієм.

Розмах варіації (R) – це показник, що дозволяє оцінити різницю між максимальним і мінімальним значенням результату проекту, як правило, NPV.

RNPV = NPVmax - NPVmin, (9.3)

де NPVmax – максимальне значення NPV (його оптимістичне значення);

NPVmin - мінімальне значення NPV (його песимістичне значення).

Єдиною перевагою розмаху варіації є простота його розрахунку, а основним недоліком – те, що крайні значення можуть бути недостатньо показовими.

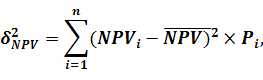

Дисперсія (d 2) характеризує ступінь розкиду можливих результатів (NPV) від середньої величини. Розрахунок дисперсії здійснюється за наступною формулою.

(9.4)

(9.4)

де δ2NPV – дисперсія;

NPV1 – результат проекту за i-м сценарієм розвитку подій;

– середній очікуваний результат проекту (як правило, NPV);

– середній очікуваний результат проекту (як правило, NPV);

Pi - вірогідність розвитку подій за i-м сценарієм;

n - кількість сценаріїв розвитку подій.

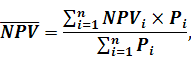

Середній очікуваний результат проекту (середнє значення NPV) розраховується за формулою середньої арифметичної зваженої, де як ваги виступає вірогідність отримання кожного результату. Враховуючи те, що сума вірогідності набуття певного значення NPV дорівнює одиниці, середнє значення NPV розраховується як сума добутків NPV на вірогідність його отримання.

(9.5)

(9.5)

де – середній очікуваний NPV проекту;

NPVi – результат проекту за i-м сценарієм розвитку подій;

Pi - вірогідність розвитку подій за i-м сценарієм;

n - кількість сценаріїв розвитку подій.

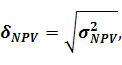

Середньоквадратичне відхилення (d2), яке може бути розраховано як квадратний корінь з дисперсії, дозволяє заздалегідь оцінити ризик проекту.

, (9.6)

, (9.6)

де δNPV – середньоквадратичне відхилення NPV;

δ2NPV – дисперсія NPV.

Чим більше середньоквадратичне відхилення, тим в більшому діапазоні можливе відхилення прогнозованого результату проекту (NPV) від середнього, тим вище ризик проекту.

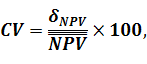

Коефіцієнт варіації (CV) – це показник, що дозволяє оцінити міру відносного ризику проекту. Розраховується як відношення середньоквадратичного відхилення і середнього значення результату проекту (NPV).

(9.7)

(9.7)

де CV– коефіцієнт варіації;

δNPV – середньоквадратичне відхилення результату проекту;

– середній очікуваний результат проекту.

За інших рівних умов, перевагу варто віддавати тому проекту, коефіцієнт варіації NPV якого нижче.

Якщо коефіцієнт варіації нижче 10 %, то рівень коливань вважається за низький. Якщо вище 10%, але менше 25 % - помірним. А якщо вище 25% - високим.

9.3. Методи зниження ризиків інвестиційних проектів.

За наслідками аналізу ризиків розробляється система заходів, що знижує вірогідність настання ризикової ситуації і її наслідків, а також що дозволяє персоніфікувати відповідальність за настання ризикової ситуації.

Для зниження ризиків інвестиційного проекту можливо застосування наступних методів.

1. Ухилення від ризику(Risk Avoidance) – це метод, який спрямовано на уникнення видів діяльності, що пов'язані з ризиками.

2. Прийняття ризику (Acceptance) – цей метол полягає в тому, що ніяких змін, які спрямовані на нівеляцію ризиків, до проекту не вноситься, при цьому команда проекту приймає відповідальність по самостійному запобіганню і ліквідації наслідків ризиків.

3. Передача ризику (Transference) – цей метод полягає в тому, що наслідки настання ризикової ситуації перекладаються на третю сторону.

Так, проявом цього методу є страхування ризиків, тобто укладення договорів про відшкодування втрат в результаті настання ризикової події.

4. Пом'якшення ризиків(Mitigation) - цей метод планування реагування на ризики полягає в тому, що розробляється система заходів, яку спрямовано на зниження вірогідності ризику і нівеляцію їх наслідків.

Одним з його прикладів є створення резервних фондів – метод, який засновано на резервуванні підприємством частини фінансових ресурсів, які дозволять запобігти негативним фінансовим наслідкам. Резерви необхідно враховувати як витрати за проектом.

Врахувати ступінь ризику за проектом при оцінці ефективності інвестиційного проекту і/або порівнянні проектів можна за допомогою корекції ставки дисконтування, яку використано при оцінці ефективності проекту, на ступінь ризику.

Для того, щоб розрахувати ризикову премію, як правило, застосовують експертний метод.

Ризикова премія – це надбавка до прибутковості інвестиційного проекту, яку спрямовано на те, щоб врахувати ризикованість даного проекту в порівнянні з альтернативними варіантами вкладення капіталу.

При додаванні ризикової премії необхідно враховувати, що альтернативним можливостям вкладення капіталу (на основі яких, як правило, розраховується ставка дисконтування) також відповідає певний ступінь ризику.

Можливе використання для розрахунку ставки дисконтування, скоректованої на ступінь ризику, моделі CAMP. Її суть полягає в тому, що ризик проекту порівнюється з ризиком інвестування в середній пакет акцій.

Ставка дисконтування, згідно моделі CAMP, визначається за наступною формулою.

r = r0+β×(R-r), (9.8)

де r – ставка дисконтування проекту;

r0 – прибутковість інвестицій з мінімальним ризиком;

β – коефіцієнт, що відображає відносну ризиковану даного проекту у порівнянні з ризикованістю середньоринкового пакету акцій;

R – прибутковість середньоринкового пакету акцій.

Визначення β – коефіцієнта при проведенні проектного аналізу здійснюється або на підставі думки експертів, або ґрунтуючись на значеннях аналогічних проектів. Його значення, як правило, знаходиться в межах від 0 до 2.

Одним з основних недоліків застосування даної моделі є недостатній розвиток фондового ринку в Україні.