МЕТОДИКА ФАКТОРНОГО АНАЛІЗУ

Завдання

1. Ознайомитися з поняттям факторного аналізу, його видами та завданнями

2. Навчитися класифікувати та систематизувати фактори, що впливають на результативні показники

3. Засвоїти різні способи виміру впливу факторів при детермінованому факторному аналізі

4.1. Поняття та завдання факторного аналізу

Досконало пізнати сутність і розвиток будь-якого досліджуваного явища можна лише за умови розкриття його внутрішнього змісту, з'ясування взаємозв'язку його складових.

Всі явища та процеси господарської діяльності підприємств знаходяться у взаємозв'язку, взаємозалежності та взаємообумовленості. Деякі з них безпосередньо пов'язані між собою, а інші-опосередковано.

Кожний результативний показник залежить від численних і різноманітних факторів. Наприклад, виручка від реалізації продукції залежить від обсягу реалізації, ціни реалізації, якості продукції, умов розрахунків тощо.

Звідси, важливим методологічним питанням економічного аналізу є вивчення і вимірювання впливу факторів на величину досліджуваних економічних показників.

Під факторним аналізом розуміють методику комплексного та системного вивчення і вимірювання впливу факторів на величину результативних показників.

При вирішенні аналітичних завдань виявляється певна причинно-наслідкова залежність між економічними явищами, що аналізуються, та факторами, які їх зумовлюють.

При цьому слід враховувати наявність або відсутність прямої (оберненої) функціональної залежності між ними: характер цієї залежності визначає прийоми та способи вирішення того чи іншого аналітичного завдання.

Детермінований факторний аналіз - це методика дослідження впливу факторів, зв'язок яких з результативним показником має функціональний характер, тобто результативний показник може бути представлений у вигляді добутку або алгебраїчної суми показників, що є факторами детермінованої моделі. Наприклад, зв'язок фонду заробітної плати підприємства (ЗП), середньорічної заробітної плати одного працівника (Зпр) і чисельності працівників підприємства (ЧП) може бути представлений наступним чином: ЗП = Зпр х ЧП; прибуток підприємства від реалізації продукції (Пр), чистий дохід від реалізації продукції (Д) і собівартість продукції (С) пов'язані між собою: Пр = Д - С тощо. Коло таких факторів порівняно невелике, воно є меншим за кількість факторів, які хоч і впливають на кінцевий результат, але не перебувають з ним у функціональній залежності.

Основні властивості детермінованого підходу до аналізу:

Ø визначення детермінованої моделі шляхом логічного аналізу;

Ø наявність повного зв'язку між показниками;

Ø неможливість розподілити результати впливу одночасно діючих факторів, які не підлягають об'єднанню у єдину модель;

Ø вивчення взаємозв'язків у короткостроковому періоді.

Стохастичний аналіз - методика дослідження факторів, зв'язок яких з результативним показником, на відміну від функціонального, є неповним, ймовірним і кореляційним. При кореляційній залежності зміна аргументу може дати декілька значень приросту функції залежно від поєднання інших факторів, що визначають цей показник.

Наприклад, немає можливості функціонально показати зв'язок між рентабельністю роботи підприємства та середнім рівнем освіти керівництва або між курсом національної валюти на валютному ринку і рівнем інфляції у країні. Подібних прикладів у реальному економічному житті безліч, причому неможливість представити причинно-наслідкову залежність у вигляді функціональної формули не означає, що її не потрібно досліджувати. Для проведення стохастичного аналізу використовуються спеціальні прийоми та способи, утому числі й економіко-математичні.

|

Крім наведених вище розрізняють наступні види факторного аналізу (див. рис. 4.1).

Основні етапи проведення факторного аналізу наступні:

1. Вибір факторів, які здійснюють вплив на досліджувані результативні показники; їх класифікація і систематизація з метою забезпечення можливостей системного підходу. Здійснюється на підставі набутих теоретичних знань і практичних навичок. Зазвичай, виходять із принципу: чим більший комплекс факторів досліджується, тим точнішими будуть результати аналізу. Разом з тим необхідно пам'ятати, що якщо цей комплекс факторів розглядається як механічна сума, без урахування їх взаємодії, виділення головних і визначальних факторів, то ці висновки можуть бути помилковими.

2. Визначення форми залежності між факторами та результативним показником на підставі набутого досвіду, за допомогою спеціальних способів і прийомів.

3. Моделювання взаємозв'язків між результативними та факторними показниками. Побудова економічно обґрунтованої (з позицій факторного аналізу) факторної моделі (див. п. 4.3).

4. Розрахунок впливу факторів та оцінка ролі кожного з них у зміні величини результативного показника. Проводиться вибір прийому аналізу і підготовка умов для його виконання, реалізація розрахункових процедур. Характерною особливістю методу економічного аналізу є виявлення і вимірювання взаємозв'язку та взаємозалежності між показниками економічної системи - господарюючого суб'єкта. Кожен показник залежить від ряду факторів-причин, кожний з яких, у свою чергу, визначений сукупністю інших причин-факторів. Виникає певний ланцюг залежності одного показника від іншого, де кожен показник-фактор має своє значення. У ході проведення аналізу важливо не порушити послідовність розгляду факторів, оскільки це може призвести до неточних, неправильних висновків та оцінок.

5. Формування висновків за результатами проведених досліджень, підготовка відповідних управлінських рішень.

4.2. Класифікація факторів для потреб економічного аналізу

В економічних дослідженнях під факторами розуміють рушійні сили розвитку процесів і явищ, які відбуваються на підприємстві. Діяльність підприємства є складною і різнобічною. Вона представлена комплексом взаємопов'язаних господарських процесів, що характеризуються системою показників, які залежать від численних та різноманітних факторів.

Кожен фактор може складатися з ряду елементів, які деталізують його вплив і виступають як самостійні фактори з більшим або меншим ступенем впливу на результативний показник. Чим більша їх деталізація, тим детальніше вони вивчаються, тим повніше виявляються наявні резерви покращання господарської діяльності підприємств.

Фактори взаємопов'язані між собою та нерідко впливають на результати господарської та іншої діяльності підприємств за різними напрямами: одні - позитивно, інші - негативно, треті - в існуючих умовах економічного розвитку є нейтральними. Причому негативний вплив одних факторів може знизити або нейтралізувати позитивний вплив інших. Все це вимагає вивчення якомога більшої кількості факторів.

Класифікація факторів - це розподіл їх за групами залежно від загальних ознак, що дає можливість точніше оцінити місце та роль кожного фактору у формуванні величини результативних показників.

Фактори, які досліджуються в аналізі, можуть бути класифіковані за різними ознаками. Однією із найбільш розповсюджених є наступна класифікація факторів (рис. 4.2).

|

За економічним змістом фактори, що вивчаються в економічному аналізі, можна поділити на:

Ø виробничо-економічні - виражають умови, що забезпечують підприємницьку діяльність з точки зору організації виробничого (торговельного, будівельного чи будь-якого іншого) процесу, раціонального використання ресурсів, залучених для своєї діяльності. Так, показник рентабельності діяльності підприємства визначається такими факторами як структура вкладень капіталу в активи, інтенсивність використання виробничих засобів, продуктивність праці робітників, рівень технології, запровадження прогресивних норм матеріальних і трудових затрат, ефективність запроваджених форм менеджменту і маркетингу тощо;

Ø соціально-економічні - рушійні сили підвищення ефективності діяльності підприємства, які закладені у самих учасниках виробничих відносин, відображають творчу ініціативу й активність працюючих, рівень освіти та культури працівників, ініціатива новаторів виробництва, моральне стимулювання і зацікавленість працівників, рівень управління підприємством, умови життя, побуту, відпочинку, мікроклімат у трудовому колективі, санітарно-гігієнічні умови праці, поліпшення організації виробництва та праці, естетичний стан приміщень тощо.

Для врахування особливостей діяльності підприємств конкретних галузей фактори за рівнем охоплення поділяють на:

Ø загальні - діють в усіх галузях економіки (наприклад, забезпеченість матеріальними та трудовими ресурсами і ефективність їх використання);

Ø специфічні - в умовах окремої галузі економіки чи підприємства (наприклад, місце розташування підприємства тощо).

За рівнем впливу на результати діяльності фактори поділяються на:

Ø основні - фактори, що здійснюють вирішальний вплив на господарську діяльність підприємства в умовах, що склалися;

Ø другорядні - всі інші фактори, крім основних.

При цьому один і той самий фактор залежно від обставин може бути й основним і другорядним.

За часом дії розрізняють фактори:

Ø постійні - здійснюють вплив на досліджуване явище безперервно протягом усього часу;

Ø тимчасові - їх вплив відбувається періодично. Наприклад, освоєння нової техніки та технології виробництва.

За характером залучення ресурсів фактори поділяють на:

Ø інтенсивні - пов'язані з найбільш ефективним використанням досягнень науки, технології. Вони забезпечують розвиток економіки за рахунок підвищення продуктивності суспільної праці, покращання використання наявних ресурсів, що характеризують ступінь зусилля, напруженість праці в процесі виробництва (підвищення продуктивності праці тощо);

Ø екстенсивні - пов'язані з кількісним, а не якісним приростом результативного показника. Наприклад, збільшення обсягу виробництва за рахунок збільшення чисельності робітників.

За відношенням до суб'єкта господарювання фактори поділяються на:

Ø об'єктивні - фактори, що не залежать від діяльності підприємств (наприклад, стихійне лихо);

Ø суб'єктивні - фактори, що залежать від діяльності окремих осіб, підприємств тощо. Навіть вміле прогнозування у господарській практиці об'єктивних умов і факторів можна трактувати як явище суб'єктивного порядку. Успішне господарювання, виконання бізнес-планів визначаються вмілим керівництвом виробничим колективом; правильною організацією виробництва, економіки, фінансів; глибоким знанням справи конкретним виконавцем.

Більшість факторів, що вивчаються в аналізі, складаються з декількох елементів. Але є й такі, що не розкладаються на складові частини. У зв'язку з цим фактори поділяються на складні, що виникають під впливом комплексу причин, наприклад, продуктивність праці, та прості, які є результатом дії однієї причини, наприклад, кількість робочих днів.

За можливістю виміру впливу факторів на результативний показник вони поділяються на параметричні (ті, що піддаються кількісній оцінці) і непараметричні (ті, що не підлягають кількісній оцінці). Кількісний вимір впливу факторів на показник, що вивчається, дозволяє правильно оцінити господарську діяльність підприємств. Якщо це неможливо зробити (наприклад, визначити вплив стажу роботи, рівня професійної підготовки робітників на продуктивність їх праці), необхідно прослідкувати напрям впливу факторів. Це підвищить обґрунтованість висновків І рекомендацій за результатами проведеного економічного аналізу.

Кожний фактор може складатися із декількох причин, які в свою чергу виступають як самостійні фактори з відповідним рівнем впливу на результати діяльності підприємства. Відповідно, фактори можуть бути першого, другого, третього,... n-ного рівня.

До факторів першого рівня відносять ті, що безпосередньо впливають на результативний показник. Фактори, що спричиняють непрямий вплив на

|

результативний показник за допомогою факторів першого рівня - фактори другого рівня тощо. Приклад детермінованої факторної моделі валової продукції наведено на рис. 4.3.

Як і економічні показники, фактори що їх визначають, поділяються на кількісні, структурні та якісні. Кількісними вважаються фактори, що виражають кількісну визначеність явищ (кількість обладнання, сировини), наприклад, обсяг валових доходів, продажу продукції, сума власних і залучених фінансових ресурсів, сума витрат на виробництво, чисельність працівників підприємства, робочих днів в аналізованому періоді тощо. До структурних факторів відносяться такі показники як питома вага власних фінансових ресурсів у капіталі підприємства, частка активної частини основних засобів у загальній вартості основних засобів, частка робітників підприємства, питома вага матеріальних витрат у загальній сумі витрат на виробництво тощо. Якісні фактори визначають внутрішні якості, ознаки й особливості об'єктів, що вивчаються. Наприклад, рівень продуктивності праці робітників, ціна і рентабельність виробів, які випускає підприємство, Доходність цінних паперів тощо.

Наведена класифікація факторів дає можливість вивчити та оцінити їх вплив на показники, що вивчаються, розробити оптимальні управлінські рішення.

4.3. Моделювання факторних систем

До завдань детермінованого факторного аналізу економічних показників відноситься встановлення конкретного виду залежності результативного показника від окремих факторів, що впливають на нього, та визначення їх кількісного розміру. Для цього використовують математичне моделювання економічних процесів.

В економічних дослідженнях при здійсненні детермінованого факторного аналізу взаємозв'язки між показниками відображаються у вигляді математичних формул, які називають аналітичними моделями. Використання моделей в аналізі дає змогу абстрактно зобразити основні взаємозв'язки, що існують у реальній господарській системі.

Тим самим, аналітичне моделювання, по-перше, дає можливість методично правильно підійти до вивчення господарських процесів, по-друге, без нього неможливе розв'язання аналітичних завдань за допомогою сучасних комп'ютерних технологій.

Моделювання - це один з методів наукового пізнання, за допомогою якого створюється модель об'єкта дослідження; тобто взаємозв'язок показника, що досліджується, з факторами передається у формі конкретного математичного рівняння.

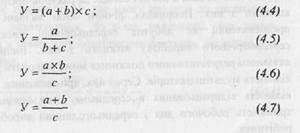

Функціональний зв'язок можна відобразити шляхом використання адитивної, мультиплікативної, кратної або комбінованої моделей:

1. Адитивний взаємозв'язок можна представити у вигляді математичного рівняння:

|

Адитивні моделі використовуються у тих випадках, якщо результативний показник є алгебраїчною сумою декількох факторних ознак. Прикладом може бути балансова модель товарного забезпечення: Запаси товарів на початок періоду + Обсяг надходження = Загальний обсяг реалізації + Інше вибуття товарів + Запаси товарів на кінець періоду

2. Мультиплікативний взаємозв'язок відображає прямо пропорційну залежність результативного показника від факторів. Математичне рівняння при цьому є наступним:

|

Мультиплікативні моделі застосовуються якщо результативний показник с добутком декількох факторів. Прикладом мультиплікативної моделі є виручка від реалізації:

Виручка = Обсяг реалізації х Ціна одиниці реалізованої продукції

Деталізація, або глибина, факторного аналізу багато в чому визначається числом факторів, вплив яких можна кількісно оцінити, тому велике значення в аналізі мають багатофакторні мультиплікативні моделі. В основі побудови та розв'язання цих моделей лежать наступні принципи:

ü місце кожного фактора в моделі повинно відповідати його ролі у формуванні результативного показника;

ü модель слід будувати з двохфакторної повної моделі шляхом послідовного розподілу факторів (як правило, якісних) на складові;

ü при написанні формули багатофакторної моделі фактори рекомендується розташовувати в порядку їх зміни зліва направо.

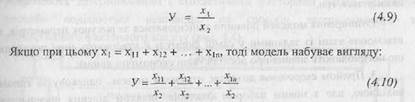

3. Кратна залежність результативного показника від факторів має наступу математичну інтерпретацію:

|

Кратні моделі застосовуються якщо результативний показник отримують діленням одного факторного показника на величину іншого.

4. Комбінований (змішаний) взаємозв'язок результативного і факторних показників - поєднання в різноманітних комбінаціях адитивної, мультиплікативної та кратної залежностей:

|

Зазначимо, що будь-яке математичне рівняння не може бути факторною моделлю. Не можна плутати формулу розрахунку показника та модель, що відображає причинно-наслідковІ зв'язки. Наприклад, виробіток розраховується як відношення валової (товарної) продукції та середньоспискової чисельності робітників. Але це рівняння не є моделлю, так як не характеризує причинно-наслідкові зв'язки: збільшення обсягу виробництва не є фактором збільшення продуктивності праці, так як і просте скорочення чисельності працівників не призводить безпосередньо до збільшення продуктивності праці.

Прийоми побудови детермінованих факторних моделей.

В окремих випадках для вивчення залежності міжпоказниками та кількісного вимірювання множинипричин, що вплинули на результативний показник,необхідно побудувати детерміновану факторну модель.

Відомий ряд прийомів моделювання факторних систем: розподілу; подовження; розширення та скорочення вихідних кратних двофакторних систем типу 1/m. В результаті процесу моделювання з двофакторної кратної моделі формуються адитивно-кратні, мультиплікативні і мультиплікативно-кратні багатофакторні системи типу:

|

Наведемо приклад поділу факторних показників при моделюванні:

v адитивних факторних систем: залежність обсягу реалізації від обсягу випуску продукції і використання продукції для інших, крім реалізації, потреб. Глибина розподілу другого з названих факторних показників може бути різною;

v мультиплікативних моделей: факторів-мультиплікаторів може бути передбачено не два, а значно більше за рахунок послідовного розчленування кожного з них. Наприклад, річний обсяг валової продукції може бути представлений як добуток середньорічної чисельності робітників і середньорічного виробітку кожного з них, Інший варіант залежності вказаного результативного показника може включати три, чотири або більшу кількість мультиплікаторів. Серед них, крім вказаних, може бути, наприклад, кількість відпрацьованих в середньому днів одним робітником, середня тривалість робочого дня і середньогодинний виробіток продукції одного робітника.

Кратні моделі можуть бути перетворені шляхом подовження, розширення і скорочення.

1. Прийом подовження факторної системи полягає в тому, що у вихідній формулі її показники алгебраїчно, розшифровуються відповідно до їх економічного змісту.

|

Так, подовження в кратних системах передбачає заміну факторів в чисельнику або знаменнику дробу на суму однорідних показників. Вихідна факторна модель

|

Подовження знаменника в кратних моделях дозволяє отримати також кратну модель, де фактор, що обернено пропорційно впливає на результативний показник, буде представлений сумою чи добутком однорідних показників. Вартість виготовленої продукції (ВП) може бути представлена як добуток кількості виготовленої продукції (ОВ) та ціни одиниці продукції (Ц). Факторна модель витрат на І грн. вартості валової продукції (Ре) в цьому разі буде наступною:

2. Прийом розширення кратної моделі представляє собою отримання мультиплікативної системи шляхом множення чисельника та знаменника дробу вихідної факторної моделі на один або кілька нових показників.

Прийом розширення факторних систем базується на відомому правилі математики: якщо чисельник і знаменник дробу помножити на одне і те саме число, величина дробу не зміниться. Це дає змогу вводити до аналітичних формул (моделей), які аналізуються, будь-які показники, що несуть аналітичне навантаження з точки зору дослідження факторів, які впливають на

|

результативний показник.

|

Наприклад, кратна модель рентабельності активів (Ра) може бути представлена як добуток двох мультиплікаторів: коефіцієнта оборотності активів (Коб) і рентабельності продаж (Рпр), якщо у вихідній системі чисельник і знаменник помножити на чистий дохід від продажу (ЧД), отримаємо:

де П - прибуток від реалізації, гри.; А - середня вартість активів за період, що аналізується, грн.

Розширення моделей повинно здійснюватися за рахунок параметрів, які взаємопов'язані із заданими у самій формулі й утворюють нові показники, що поглиблюють знання про досліджувані економічні явища.

3. Прийом скорочення дозволяє отримати модель, однакову за типом з вихідною, але з новим набором факторів, шляхом ділення чисельника і знаменника дробу на один і той же показник:

|

|

Наприклад, використовуючи вихідні дані попереднього прикладу, поділимо чисельник і знаменник на чистий дохід від продажу і отримаємо нову факторну модель:

де Ам - капіталомісткість продукції.

Для перетворення будь-якої факторної моделі можуть послідовно використовуватися кілька різних прийомів. При цьому кожного разу моделі повинні відображати зв'язок між реальними показниками, що вивчаються. Не можна формувати абстрактні конструкції.

Процес моделювання факторних систем досить складний і відповідальний момент в економічному аналізі. Від того, наскільки об'єктивно й точно створені моделі відображають зв'язок між показниками, залежать результати та висновки аналізу. При цьому побудова факторної моделі - початковий етап факторного аналізу, після чого необхідно обрати спосіб її вирішення.

4.4. Способи виміру впливу факторів у детермінованому аналізі

Одним з найважливіших методологічних питань в економічному аналізі є визначення величини впливу окремих факторів на зміну результативних показників.

|

Враховуючи те, що за характером взаємозв'язку між показниками розрізняють детермінований і стохастичний факторний аналіз, аналітичні способи поділяються відповідно на способи детермінованого та стохастичного факторного аналізу (рис. 4.4).

У детермінованому аналізі для визначення впливу факторів на результативні показники використовуються наступні способи: ланцюгових підстановок, абсолютних різниць, відносних різниць. індексний, пропорційного ділення, інтегральний тощо. Перші чотири способи базуються на принципі елімінування.

Елімінувати - означає усунути, виключити вплив всіх факторів на величину результативного показника, крім одного. При цьому виходять з умовного припущення про те, що всі фактори змінюються незалежно один від одного: спочатку змінюється один, а всі інші залишаються без зміни, потім змінюєтеся другий, третій і т.д., за умови незмінності інших. Це дає можливість визначити вплив кожного фактору на величину показника, що досліджується, окремо від інших.