.

.

Если данные сгруппированы, то используют среднюю гармоническую взвешенную

.

.

Очевидно, что среднюю гармоническую взвешенную целесообразно использовать, когда отсутствует информация о значении знаменателя логической формулы, т.е. отсутствуют веса.

Пример. Окупаемость расходов на развитие новаторских работ характеризуется данными табл. 4.3.

Таблица 4.3

| Новаторские работы | Доход от использования, млн. грн. | Окупаемость 1 млн. расходов на развитие новаторства, млн. грн. |

| Изобретения | 4,6 | |

| Рационализаторские предложения | 6,5 | |

| Всего | -- |

Логическая формула окупаемости расходов на развитие новаторства будет иметь вид

.

.

Поскольку в роли веса fi выступают расходы на развитие работ, которые в таблице отсутствуют, то применяется средняя гармоническая

Рассчитывать среднюю можно и в том случае, когда отдельные значения вариантов не указаны, а известны только итоги (суммарные значения числителя и знаменателя) логической формулы.

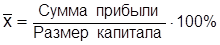

Пример. Общий размер капитала пяти самых влиятельных коммерческих банков составлял 318,8 млн. грн., а общая сумма прибыли – 51,7 млн. грн. Средняя прибыльность капитала будет определяться по логической формуле

.

.

Отсюда  .

.

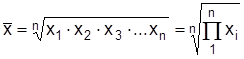

Средняя геометрическая определяется как произведение относительных величин динамики xi, которые являются кратными соотношению i-го значения показателя к предыдущему (i –1). Формула средней геометрической простой

,

,

где  – символ произведения;

– символ произведения;

n – число усредняемых величин.

Пример. Количество зарегистрированных преступлений за четыре года выросло в 1,57 раза, в том числе за первый год – в 1,08, за второй – в 1,1, за третий – в 1,18, за четвертый – в 1,12 раза. Среднегодовой темп роста количества зарегистрированных преступлений составляет

,

,

т.е. число зарегистрированных преступлений росло ежегодно в среднем на 12%.

Если часовые интервалы неодинаковые, используют среднюю геометрическую взвешенную

,

,

где  – часовой интервал.

– часовой интервал.

Средняя квадратичная рассматривается как характеристика вариации (тема 5).

Социально-экономические явления чрезвычайно сложные и многогранные. Любой показатель отражает только одну грань предмета познания. Комплексная характеристика последнего предусматривает использование системы показателей. Каждый показатель системы имеет самостоятельный смысл и в то же время является составляющей обобщающего свойства, которая дает основания для конструирования интегральных оценок явлений. Поскольку показатели системы, как правило, разноименные, то объединение их в интегральную оценку предусматривает стандартизацию – приведение к одному виду. При стандартизации индивидуальные значения показателей заменяются рангами, баллами, относительными величинами, стандартными отклонениями и тому подобное.

Так, рейтинговая оценка финансового состояния банков интегрирует пять параметров деятельности: качество капитала, качество активов, банковский менеджмент, прибыльность, ликвидность. Каждый параметр оценивается баллами – от 1 (сильный) до 5 (неудовлетворительный). Средний невзвешенный балл выступает как рейтинговая оценка финансового состояния банка. Если оценка качества капитала 3 балла, активов – 4, менеджмента – 3, прибыльности – 2 и ликвидности – 3, то средний балл составляет 15:5=3, т.е. финансовое состояние банка посредственное.

При стандартизации при помощи относительных величин базой сравнения может быть или эталонное значение (норма, стандарт) или среднее значение показателя по совокупности:

,

,

где xi j – значение і-го показателя j-го элемента совокупности;

xi, st – эталонное значение этого показателя;

– среднее.

– среднее.

Среди показателей системы выделяются стимуляторы и дестимуляторы. Показатели-стимуляторы свидетельствуют о высоком уровне i-го показателя при pi j > 1; дестимуляторы – при pi j < 1. Чтобы привести их к однозначной характеристике, для дестимуляторов pi jвычисляется как обратная величина.

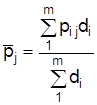

Средняя величина относительных m признаков, т.е. многомерная средняя, является интегральной оценкой j–го элемента совокупности:

.

.

Если показатели системы считаются неравновесными, каждому из них присваивается определенный вес di, а расчет многомерной средней ведется по формуле арифметической взвешенной:

.

.

При  уровень явления j-го элемента выше среднего в совокупности или нормативного; при

уровень явления j-го элемента выше среднего в совокупности или нормативного; при  , наоборот, ниже.

, наоборот, ниже.

В табл. 4.4 приведен расчет многомерной средней для оценки инвестиционной привлекательности j-го предприятия-эмитента. Показатели считаются равновесными, первые два – стимуляторы, третий и четвертый – дестимуляторы.

Многомерная средняя составляет  , т.е. финансовое состояние эмитента можно считать привлекательным для инвесторов.

, т.е. финансовое состояние эмитента можно считать привлекательным для инвесторов.

Таблица 4.4

| Показатель | Уровень показателя xi j | Норматив xi, st | Pi j |

| Рентабельность активов, % | 47,20 | 20,00 | 2,36 |

| Оборотность активов, | 0,80 | 0,67 | 1,19 |

| Коэффициент капитализации, % | 3,90 | <10,0 | 2,56 |

| Коэффициент задолженности | 0,34 | 0,70 | 2,06 |

| Всего | -- | -- | 8,17 |