Эффективность производственно-хозяйственной деятельности предприятия и его финансовое состояние взаимосвязанные категории. Так, отсутствие источников финансирования ведет к нарушению производственного процесса и наоборот, сокращение производства приводит к ухудшению финансового положения предприятия. В рыночных условиях хозяйствования вопрос устойчивого финансового положения предприятия является основополагающим.

Финансовое положение предприятия является результатом образования, размещения и использования финансовых средств, характеризуется обеспеченностью финансовыми ресурсами, необходимыми для производственной деятельности. Финансовые ресурсы могут быть в виде:

- собственных денежных средств, источниками формирования собственных финансовых средств предприятия является прибыль и амортизационные отчисления;

- заемных в форме кредитов;

- привлеченных – задолженность поставщикам и другим кредиторам сроки платежей, по которым еще не наступили.

Финансовое положение предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности.

Различают внутренний и внешний анализ финансового состояния предприятия.

Внутренний анализ осуществляется соответствующими службами и руководителями для нужд управления производством (планирования, контроля, прогнозирования). Может проводиться в форме аудита – независимой вневедомственной проверки.

Цель внутреннего анализа – установление планомерности поступления денежных средств, оптимального их размещения для получения максимальной прибыли и обеспечения нормального функционирования предприятия.

Внешний анализ проводится на основании аудита учредителями, инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами.

Цель внешнего анализа – сравнение результатов финансовой деятельности предприятия с другими, установление возможности выгодного вложения средств на основе обеспечения максимальной прибыльности и исключения риска потерь.

Финансовый анализ включает три этапа:

На первом этапе составляется программа анализа, подбираются, обрабатываются, систематизируются необходимые материалы.

Основным источником информации для анализа финансового положения предприятии является бухгалтерский баланс, другие формы отчетности, приведенные в Приложениях (1-4). Также используется статистическая и оперативная отчетность, материалы документальных ревизий, аудиторских проверок и др.

На втором этапе информационные данные группируются в аналитические таблицы, проводится изучение показателей финансовой деятельности предприятия за анализируемый период.

На третьем этапе подводятся итоги анализа, разрабатываются предложения и мероприятия, направленные на улучшение финансовой деятельности конкурентоспособности предприятия.

Наиболее распространенным и общедоступным методом внешнего и внутреннего анализа финансового состояния предприятия является использование финансовых коэффициентов. Они рассчитываются в виде отношений отдельных статей финансовой отчетности или их комбинаций.

Анализ финансовых коэффициентов обычно заключается в изучении их динамики, как правило, за отчетный год или более длительный период. Коэффициенты, используемые в качестве показателей для оценки платежеспособности, и их нормативные значения, установлены постановлением Совета Министров Республики Беларусь от 12.12.2011 № 1672 «Об определении критериев оценки платежеспособности субъектов хозяйствования» (Приложение 6).

Для анализа финансовой состояния предприятия используются коэффициенты автономии, финансовой устойчивости, платежеспособности, ликвидности и ряд других коэффициентов и показателей.

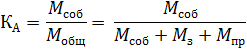

3.1. Коэффициент автономии (Ка) характеризует независимость финансового состояния предприятия от заемных средств. Он показывает долю собственных средств в общей сумме источников финансирования.

где

Мобщ – общая сумма источников, р.

Мсоб – собственные средства, р.;

Мз – заемные средства, р.;

Мпр – привлеченные средства, р.;

При Ка ≥0,6 предприятие имеет возможность покрыть свои обязательства собственными средствами.

Источниками образования собственных средств являются уставный капитал, добавочный капитал (суммы от переоценки товарно-материальных ценностей и основных фондов), целевое финансирование и поступления (поступают от других юридических и физических лиц виде оплаты за социальные услуги: ЖКХ, содержание детей в детских садах, использование спортивных сооружение и др.), резервный капитал, фонды накопления и социальной сферы, нераспределенная прибыль.

Рост коэффициента и его величина свидетельствует о полной финансовой независимости предприятия.

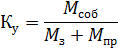

3.2. Коэффициент финансовой устойчивости (Ку) определяется как отношение собственных и заемных средств

Превышение собственных средств над заемными означает, что предприятие имеет достаточный запас финансовой устойчивости и относительно независим от внешних финансовых источников.

3.3. Анализ платежеспособности проводится путем сравнения наличия финансовых средств с платежами, по которым наступили сроки выплат. Платежеспособность характеризуется коэффициентом платежеспособности (Кпл) – отношение имеющихся в наличии денежных средств к сумме срочных платежей на определенный срок или предстоящий период времени

где

– денежные суммы, имеющиеся в наличии на банковских счетах и в кассе предприятия;

– денежные суммы, имеющиеся в наличии на банковских счетах и в кассе предприятия;

– сумма срочных платежей на определенную дату или период времени.

– сумма срочных платежей на определенную дату или период времени.

При Кпл ≥ 1 предприятие платежеспособно.

3.4. Ликвидность предприятия – способность его быстро погашать свою задолженность. Характеризуется коэффициентом абсолютной ликвидности (Кл), который определяется как отношение денежных средств, готовых для платежей и расчетов, к краткосрочным обязательствам:

.

.

где

Мн – денежные средства в кассе и на расчетных счетах предприятия, в пути, в расчетах и др., р.;

ЦБ – ценные бумаги, р.;

Этот коэффициент характеризует возможность предприятия рассчитываться по краткосрочным задолженностям и характеризует его кредитоспособность.

при Кл ≥1,5 предприятие кредитоспособно;

1,0 ≤ Кл ≤ 1,5 – ограниченно кредитоспособно;

Кл<1,0 – некредитоспособно.

Наряду с приведенными коэффициентами при проведении финансового анализа применяются ряд других коэффициентов и методов позволяющих производить всестороннюю оценку финансового состояния предприятия, выявлять его экономический потенциал. Вместе с тем, они не всегда учитывают специфику переходной экономики, нестабильность экономического развития. поэтому процесс анализа финансового состояния должен сопровождаться экспертной оценкой полученных результатов.

1. Основные фонды (ОФ) составная часть фактора производства капитала. Основные фонды – это совокупность материально-вещественных ценностей, действующих в натуральной форме в течение длительного времени. По мере использования основные фонды утрачивают свою стоимость по частям и переносят ее на вновь созданный продукт, сохраняя при этом натурально-вещественную форму. Например, ВС, средства УВД, здания, ВПП, оборудование, транспортные средства и др.

В зависимости от функционального назначения основные фонды делятся на:

- основные производственные фонды (ОПФ), иначе основные фонды основного вида деятельности, предназначены для осуществления процесса производства;

- основные непроизводственные фонды (ОНФ) – используются в целях удовлетворения бытовых и культурных потребностей работников предприятия (социальные объекты - жилые дома, объекты культурно-бытового назначения, здравоохранения, спортивные и детские учреждения).

Имущество относящееся к ОФ определяется на основании постановления Минэкономики от 30.09.2011 №161 «Об установлении нормативных сроков службы основных средств». В соответствии с указанным постановлением ОФ подразделяются на группы:

1. Здания, в которых выполняются основные, вспомогательные и подсобные производственные процессы – аэровокзалы, ангары, доки, производственные и ремонтные цеха, мастерские, гаражи, лабораторные корпуса, склады, гостиницы для пассажиров и др.

2. Сооружения – инженерно-строительные объекты, предназначенные для создания условий, необходимых для осуществления процесса производства (ВПП, рулежные дорожки и стоянки воздушных судов, перроны, эстакады, вышки и др.).

3. Передаточные устройства - объекты, с помощью которых осуществляется передача различных видов энергий от машин-двигателей к рабочим машинам, передача жидких и газообразных веществ от одного объекта к другому (электросети, трансмиссии, трубопроводы, теплосети и др.)

4. Машины и оборудование – группа включает различные объекты, поразделяющиеся на подгруппы:

4.1. машины и оборудование силовые: силовые трансформаторы, турбины, генераторы и другие агрегаты для выработки и распределения энергии;

4.2. машины и оборудование рабочие: погрузочно-разгрузочные механизмы, конвейеры, подъемники, станочное оборудование, системы управления УВД и др.;

4.3.измерительные и регулирующие: приборы, устройства, лабораторное оборудование, используемое для диагностики технического состояния воздушных судов, агрегатов, автомобилей, автоматического контроля, управления, сигнализации др.;

4.4.вычислительная техника;

4.5.прочие машины и оборудование не вошедшие в названные группы: аппаратура досмотра, средств авиационной безопасности и др.

5. Транспортные средства – ВС и АД, средства наземного подвижного состава: грузовые, легковые и специальные автомобили аэродромного обслуживания, автобусы, автокраны, тепловозы, вагоны, катера, баржи и др.

6. Инструмент – орудия труда для воздействия на предметы труда (дрели, шлифовальные машинки, краскопульты, гайковерты и др.), стоимостью свыше 10 базовых величин или сроком эксплуатации свыше 1 года.

7. Производственный инвентарь и принадлежности для выполнения производственных операций (верстаки, стремянки, стеллажи, столы, контейнеры и др.).

8. Хозяйственный инвентарь – обеспечивает комфортные условия труда (мебель, средства уборки помещений, противопожарный инвентарь и др.).

9. Прочие ОФ – группа включающая другие основные фонды (библиотеки, многолетние насаждения, рабочий и продуктивный скот и др.).

По степени воздействия на предмет руда выделяют ОФ:

- активная часть ОПФ – принимают непосредственное участие в процессе производства (ВС, технологическое оборудование, средства УВД, специальный инструмент и др.);

- пассивная часть ОПФ – принимают косвенное участие в производственном процессе путем создания условий для нормального процесса производства (здания, сооружения, спецавтотранспорт и др.).

Структура ОПФ для предприятий различных отраслей существенно отличается. Например, авиакомпаний, аэропортов, авиаремонтных заводов.

2. Оценка основных фондов: виды, их экономическая сущность.

ОФ оцениваются в натуральном и стоимостном выражении.

- Натуральное измерение применяется с целью обеспечения сохранности, определения технического состояния объектов, расчете производственной мощности и осуществляется при проведении инвентаризации имущества предприятия.

- Стоимостное измерение оценивает ОФ в денежном выражении. Стоимостное измерение позволяет проводить экономические расчеты по определению структуры, динамики, движения ОФ и эффективности их использования в процессе производства.

Денежное измерение является основным в составлении баланса предприятия.

Виды стоимостной оценки ОФ:

- первоначальная стоимость (Сопфп) – затраты в момент приобретения ОФ, включая их доставку и монтаж.

- восстановительная стоимость (Сопфв) – стоимость ранее введенных ОФ в ценах текущего года, что позволяет обеспечить единую оценку ОФ, созданных в разное время. Осуществляется периодически путем умножения номинальной стоимости ОФ на коэффициенты пересчета их стоимости по группам оборудования

Сопфв = Сопфп · К (1)

где К – коэффициент (индекс) пересчета стоимости ОФ. Он устанавливается решением Правительства с учетом величины инфляции.

- амортизируемая стоимость (Сопфам) – стоимость основных фондов, по которой они числятся в бухгалтерском учете. Она может меняться в результате переоценки, модернизации и капитального ремонта ОФ, дооборудования объектов и др.

- Остаточная (недоамортизированная) стоимость (Сопфо) – разница между амортизируемой стоимостью объекта и суммой амортизации, начисленной по данному объекту.

Сопф0 = Сопфам – И или Сопф0 = Сопфв - И (2)

где И – сумма износа ОФ, р.

- ликвидационная стоимость (Сопфл) – стоимость демонтированных элементов ОФ (драгметаллов, металлолома, комплектующих изделий (приборов, двигателей, элементов конструкции и др.)). Снятые при ликвидации ОФ приборы, агрегаты, двигатели и другое оборудование пригодное к эксплуатации приходуется по складу материально-технического снабжения с учетом износа.

- среднегодовая стоимость ОФ (СопфСГ) – стоимость ОФ, которыми предприятие располагало в течение года. Рассчитывается по формуле

+

+  (3)

(3)

где  – стоимость ОПФ на начало года, руб;

– стоимость ОПФ на начало года, руб;

– стоимость ОПФ введенных в эксплуатацию в расчетном году, р.;

– стоимость ОПФ введенных в эксплуатацию в расчетном году, р.;

– стоимость ОПФ выбывших за год, р.;

– стоимость ОПФ выбывших за год, р.;

n1 и n2 – количество полных месяцев, в течение которых соответственно введенные и выбывшие ОФ находились в эксплуатации;

i и j – типы ОФ соответственно вводимые и выбывшие из эксплуатации.

3. Износ основных фондов: сущность, виды, методы оценки.

Находящиеся в эксплуатации ОФ изнашиваются, устаревают, что ухудшает их технические и качественные показатели. Потеря ОФ своей стоимости выступает в двух формах: физического и морального износа.

3.1. Физический износ (Ифиз) – материальное изнашивание ОПФ в процессе их эксплуатации, воздействия природно-климатических условий. Различают два вида физического износа:

- полный – предполагает ликвидацию и замену ОФ новыми за счет амортизационного фонда или иных источников финнсирования;

- частичный - возмещается путем ремонта за счет себестоимости продукции.

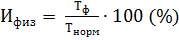

Методы определения физического износа (Ифиз):

- экспертный – оценка степени износа обследованием технического состояния объекта специалистами;

- по срокам службы – отношение фактического срока службы к нормативному

(4)

(4)

где

Тф – фактический срок службы ОФ, лет;

Тнорм – нормативный срок службы, лет.

- по уменьшению производительности (объема выполняемых работ) – с увеличением времени эксплуатации увеличивается физический износ, вызывающий снижение производительности.

3.2. Моральный износ – несоответствие технико-эксплуатационных характеристик ОФ прогрессивному уровню, снижение экономической целесообразности эксплуатации и выражается в обесценивании ОФ до окончания срока службы, установленного по физическому износу.

Моральный износ ОФ вызван процессами научно-технического развития. Различают моральный износ двух видов:

3.2.1. первого вида определяется уменьшением стоимости ОФ при их производстве

(5)

(5)

3.2.2. второго вида – предусматривает уменьшение производительности ОФ в связи с созданием более эффективных, в связи с чем, используемые ОФ становятся отсталыми по своим технико-экономическим характеристикам, приводит к убыткам и требует замены

(6)

(6)

где

Прно, Прсо – производительность нового и старого оборудования соответственно.

Для возмещения стоимости износа ОФ используется амортизационный фонд.

4. Амортизация основных фондов: сущность и назначение.

Амортизация (А) – возмещение износа ОФ путем включения части их стоимости в затраты на выпуск продукции, оказания услуг, выполнение работ. Денежным выражением размера амортизации являются амортизационные отчисления, включаемые в издержки производства (себестоимость) продукции (работ, услуг).

Размер возмещения стоимости ОФ исчисляется в процентах к их балансовой стоимости и называется нормой амортизации (На). Она определяет годовой процент погашения стоимости ОФ и сумму ежегодных амортизационных отчислений. Фонд, образуемый из этих отчислений называется амортизационным фондом. Сумма амортизационных отчислений со стоимости ОФ может служить выражением степени их износа. Порядок начисления амортизации в Республике Беларусь регламентируется Инструкцией о порядке начисления амортизации основных средств и нематериальных активов, утвержденной совместным постановлением Минэкономики, Минфина и Минстройархитектуры от 27.02.2009 № 37/18/6. В соответствии указанной Инструкцией предприятия самостоятельно определяют способы начисления амортизации.

Законодательно определены следующие способы начисления амортизации ОФ: линейный, нелинейный, производительный.

1. Линейный способ – амортизация начисляется равномерно по годам в течение всего нормативного срока использования ОФ. Норма амортизации (На) определяется по формуле

(7)

(7)

где Тнорм – нормативный срок использования ОФ, лет.

Годовая сумма амортизационных отчислений (Аг) определяется исходя из амортизируемых стоимости ОФ и срока их использования

(8)

(8)

2. Нелинейный способ заключается в неравномерном по годам начислении амортизации в течение срока использования ОФ.

Этот способ применятся только к активной части ОФ и не применяется:

- к машинам, оборудованию со сроком службы до 3 лет;

- легковым автомобилям (кроме специальных);

- предметам интерьера, включая офисную мебель и другие.

Нелинейные способы применяют методы ускоренного начисления амортизации: большую величину амортизационных отчислений в начальный период эксплуатации ОФ и снижение в последующие:

2.1. суммы чисел лет;

2.2. уменьшающегося остатка.

Метод суммы чисел лет предполагает определение годовой суммы амортизационных отчислений (Агi) исходя из:

1) амортизируемой стоимости ОФ основного вида деятельности (Сопф ам);

2) числа лет, остающихся до конца срока использования объекта (Тост);

3) суммы чисел лет срока использования объекта (СЧЛ). Например, срок использования оборудования 5 лет, тогда сумма чисел лет срока использования 15 лет: СЧЛ= 1 + 2 + 3 + 4 + 5 = 15.

Годовая сумма амортизации определяется по формуле

Агi= Сопф ам Тост : СЧЛ (р.)

- метод уменьшающегося остатка предусматривает ускоренную амортизацию в начальный период эксплуатации с последующим уменьшением амортизационных отчислений. Рассчитывается исходя:

- из размера остаточнойстоимости ОФ (Сопф0) на начало расчетного года;

- нормативного срока эксплуатации ОФ (Тнорм);

- коэффициента ускорения, принятого предприятием (1≤К≤2,5)

- нормы амортизации ОФ (НА): НА= К:Тнорм 100%

Аiг= С iопф0 НА

- производительный способ устанавливает зависимость амортизационных отчислений для каждого года (t) в зависимости от объема продукции (работ)

(9)

(9)

где

Qt - прогнозируемый объем выпуска продукции в натуральном выражении в t-ом году;

Qпорм – прогнозируемый объем выпуска продукции в течение нормируемого срока эксплуатации.

В гражданской авиации нормы амортизации ОФ устанавливаются одним из указанных способов с учетом особенностей.