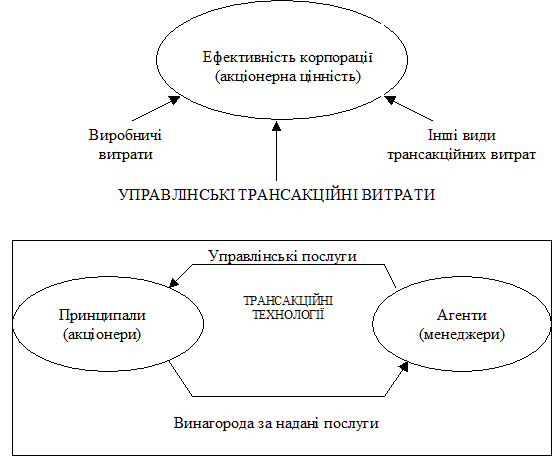

Фундаментом системи корпоративного управління є модель трансакційних витрат. Основна риса моделі - чітке визначення полюсів взаємин між основними учасниками корпоративного управління - принципалами й агентами. Першим полюсом у взаєминах між ними є послуги, що надаються агентами принципалам. Другим полюсом є винагорода, виплачувана принципалами агентам за надані послуги. Чим сильніше притягання даних полюсів, тим менш гострими є конфлікти інтересів між агентами і принципалами(мал. 5.9)

Функцію магніту в даному випадку виконують так звані трансакційні технології - інструменти корпоративного управління, використовувані агентами для максимізації акціонерної цінності.

Система корпоративного управління містить у собі наступні трансакційні технології: система рішень, система моніторингу ефективності корпоративного управління, система стимулювання праці вищого керівництва, система банкрутства, структура власності, структура капіталу, ринок кредиту, ринок корпоративного контролю, ринок управлінських послуг, конкуренція на ринку товарів і послуг

Система рішень являє собою систему, за допомогою якої рішення, прийняті принципалами (зборами акціонерів чи спостережною радою), поширюються між агентами (правлінням). Система рішень містить у собі механізми, за допомогою яких захищаються права дрібних акціонерів, а саме: кумулятивне представництво акціонерів в органах корпоративного управління; можливість акціонерів голосувати поштою; наявність процедури

ТРАНСАКЦІЙНЕ СЕРЕДОВИЩЕ

Рис.5.9.Система корпоративного управління

додаткової емісії акцій, що перешкоджає розмиванню частки дрібних акціонерів і т.д.

Система моніторингу ефективності корпоративного управління являє собою добірку відповідних інструментів, за допомогою яких учасники ринків акціонерного капіталу і ринку корпоративного контролю оцінюють поточний стан і перспективи розвитку підприємства.

Основним інструментом системи моніторингу ефективності корпоративного управління є фінансова звітність, надана підприємством усім зацікавленим сторонам.

Система стимулювання праці вищого керівництва підприємства, тобто агентів, являє собою набір різних форм оплати принципалами управлінських послуг агентів. Найбільш ефективна система оплати праці агентів повинна ґрунтуватися на стимулах (премії, бонуси, опціони на акції й ін.).

Система банкрутства являє собою процедуру банкрутства підприємства. Система банкрутства є одним з механізмів передачі корпоративного контролю з рук акціонерів (власників) у руки кредиторів.

Структура корпоративної власності являє собою ступінь розподілу власності підприємства і голосів при прийнятті рішень в області корпоративного управління між принципалами. Структура корпоративної власності впливає на ефективність корпоративного управління лише в короткостроковому періоді. У довгостроковій перспективі між структурою корпоративної власності й ефективністю корпоративного управління чіткої кореляції не спостерігається.

Ринок кредиту також впливає на ефективність корпоративного управління. Превалювання на ринку кредиту короткострокових зобов’язань дає принципалам можливість частіше оцінювати ефективність роботи агентів, тобто їх професіоналізм у частині надання управлінських послуг.

Розглядаючи структуру капіталу у виді елемента системи корпоративного управління, варто брати до уваги політику підприємства в області фінансового важеля і дивідендну політику. Ріст фінансового важеля негативно відбивається на грошових потоках, що підприємство здатне генерувати в процесі своєї діяльності.

Ринок корпоративного контролю являє собою угоди купівлі-продажу акціонерної власності, обсяг яких є достатнім для переходу корпоративного контролю від одного власника до іншого.

Ефективно функціонуючий ринок корпоративного контролю є запорукою успіху корпоративного управління, тому що за допомогою механізму угод поглинання підприємств може сприяти здійсненню контролю принципалами за діяльністю агентів.

Ефективне корпоративне управління неможливе без розвинутого ринку управлінських послуг. Саме висока конкуренція на ринку послуг агентів забезпечує високий рівень їхньої мотивації в процесі реалізації планів принципалів.

Висококонкурентний ринок товарів і послуг є середовищем, де відбувається розмежування неефективних і ефективних підприємств. При цьому вплив ринку товарів і послуг на еффективність корпоративного управління буде прослідковуватися лише в тому випадку, якщо ринок буде мати чітко налагоджену систему банкрутства.

Високий професіоналізм агентів у частині використання трансакційних технологій не завжди здатний забезпечити високу віддачу для принципалів, тобто приріст акціонерної цінності. Основним бар'єром на шляху ефективного використання агентами інструментів корпоративного управління є несприятливе середовище, де складаються відносини між учасниками корпоративного управління.

Трансакційне середовище складається з двох елементів - зовнішнього середовища й умов поводження.

Зовнішнє середовище являє собою фактори, які впливають на корпоративне управління, що з'являються в результаті взаємодії учасників корпоративного контролю. До факторів зовнішнього середовища відносяться асиметрія інформації, невизначеність, специфічність активів, тривалість відносин між агентами і принципалами, близькість інтересів агентів і принципалів, складність у визначенні результату взаємин між агентами і принципалами й ін.

Умови поведінки як елемент середовища корпоративного управління характеризують середовище поводження агентів у процесі надання принципалам послуг по управлінню підприємством. Поведінка агентів вважається не сприятливому ефективному використанню трансакційних технологій у випадку, якщо воно характеризується управлінським опортунізмом, перекрученою раціональністю і зайвим ризиком.

Управлінський опортунізм розкриває поведінку агентів, що характеризується превалюванням інтересів агентів над інтересами принципалів. При цьому агенти завжди схильні оцінювати свою роботу більш оптимістично, чим принципали.

Наявність сприятливого середовища корпоративного управління і високий професіоналізм агентів у частині використання трансакційних технологій здатні мінімізувати трансакційні витрати і привести до максимізації акціонерної цінності. Агенти далеко не завжди мають високий рівень професіоналізму. Більш того, їх зусилля в напрямку максимізації акціонерної цінності дуже часто нивелюються несприятливими умовами середовища корпоративного управління. У такому випадку спостерігається ріст трансакційних витрат, що негативно позначається на максимізації акціонерної цінності, провокуючи появу конфліктів між принципалами й агентами. Ріст трансакційних витрат має наступні форми: надмірні витрати на зміст вищого керівництва, сумнівні інвестиційні проекти, ірраціональність у використанні вільних грошових потоків, небажання фінансувати інвестиційні проекти за допомогою акціонерного капіталу, опір приходу на підприємство більш ефективних агентів, опір злиттям, поглинанням і ефективній реорганізації підприємства, надмірна концентрація на боротьбі за більш престижну посаду, надмірний ризик у прийнятті рішень, несумлінні угоди, надмірна диверсифікованість діяльності підприємства, надмірний ріст підприємства на ринку, високі витрати принципалів на здійснення моніторингу діяльності агентів.

Таким чином, основною задачею корпоративного управління є максимізація акціонерної цінності. Досягнення головної мети корпоративного управління можливо у випадку мінімізації трансакційних витрат. Умовами успішної мінімізації трансакційних витрат є висока ефективність агентів у частині використання трансакційних технологій і сприятливе трансакційне середовище, що характеризується відсутністю асиметрії інформації і конфлікту інтересів.

ТЕМА 5. МОДЕЛІ КОРПОРАТИВНОГО УПРАВЛІННЯ

Класифікація моделей корпоративного управління. Інсайдерська й аутсайдерська моделі. Моделі ради директорів.