Структура власності українських компаній складалася в ході зміни форми власності значного числа підприємств (приватизації). За період масової приватизації в структурі власності українських підприємств відбулися досить значні зміни лише у відношенні структури інсайдерів, свідченням чого є збільшення частки вищого керівництва підприємств у структурі їх власності. Але при цьому зміни в структурі власності не мали виразного зв'язку з ефективністю корпоративного управління.

Починаючи з 1999 р. масова приватизація трансформувалася в процес, що усе більше нагадував інвестування. В Україну стали приходити великі інституційні інвестори з реальними інвестиціями, що вплинуло на структуру власності (табл. 1).

Таблиця 1.

Структура власності в Україні

| Види власників | Відсотків, по роках | ||

| Інсайдери | |||

| Аутсайдери | |||

| Держава |

Значно збільшилася частка інсайдерів у структурі власності (з 44 до 57%). При цьому майже не змінилася частка аутсайдерів. Без сумніву промислова приватизація привела до переходу власності з рук держави в руки великих інвесторів-інсайдерів.

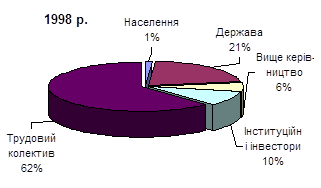

Тенденція розвитку структури власності українських підприємств, що характеризується її концентрацією, крім активності інституційних інвесторів, пояснюється також і активністю вищого керівництва підприємств із метою одержання абсолютного корпоративного контролю (мал. 2).

Рис. 2. Структура власників підприємств України

Процес концентрації власності українських підприємств підтримується двома групами акціонерів - вищим керівництвом підприємств і інституційних інвесторів.

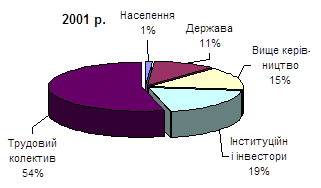

Напрямок концентрації власності на українських підприємствах за період з 1998 по 2001 р. представлений на мал. 3.

Рис. 3. Напрямок концентрації власності на українських підприємствах

Збільшення в структурі власності частки вищого керівництва й інституціональних інвесторів супроводжується змінами в структурі джерел фінансування діяльності підприємств. За період з 1998 по 2001 р. підприємства з концентрованої в руках інсайдерів власністю розглядали акції як далеко не саме привабливе джерело фінансування діяльності підприємств. Лише 6% фінансових ресурсів було притягнуто підприємствами з концентрованою формою власності за допомогою додаткової емісії акцій. Підприємства з розсипаною структурою власності частіше зверталися до додаткових випусків акцій у звертання і за зазначений період часу за допомогою використання акцій ними було притягнуто 9% фінансових ресурсів.

Процес концентрації акціонерного капіталу в Україні супроводжується поділом інтересів інсайдерів - вищого керівництва й інституційних інвесторів. Так, серед 270 обстежених підприємств вище керівництво володіє не менш чим 25% акцій (блокирующий пакет) на 42 підприємствах, інституційні інвестори (кожний окремо) володіють аналогічним пактом акцій на 49 підприємствах.

У такій життєздатній ситуації є гіпотеза блокування агентами участі принципалів, відповідно до якої вище керівництво-інсайдерів блокує участь у керуванні підприємством інших великих акціонерів. При цьому менеджери підприємств намагаються максимізувати не прибуток підприємства, а розмір його активів, використовуючи грошові потоки протягом року на придбання неліквідних, але надійних активів.

У балансах 82 з 270 досліджуваних підприємств був відсутній прибуток, але майже усі вони (74) протягом фінансового року здобували спонукуване чи нерухоме майно. Таким чином, менеджери підприємств намагалися позбавити інсайдерів-принципалів доходів у вигляді дивідендів, ігноруючи тим самим їх право на одержання інвестиційного доходу.

Отже, основним мотивом менеджерів підприємств, що спонукає їх придбати акції підприємства, є одержання абсолютної волі у відношенні політики заробітної плати на підприємстві. Менеджери на підприємствах з високою концентрацією акціонерного капіталу в руках агентів можуть компенсувати свою пасивність у відношенні використання приналежних їм акцій за допомогою встановлення собі високої заробітної плати.

Останнє твердження суперечить гіпотезі Р. Меграна, відповідно до якої у випадку концентрації власності в руках агентів для останніх питання заробітної плати стає менш актуальним, тому що агенти мають можливість одержувати доход від володіння акціями.

На ринках з високою асиметрією інформації, де агенти-власники намагаються максимізувати вигоду від володіння акціями, але при цьому не мають належний рівень знань у відношенні максимізації курсового доходу, використовують свої акції не як інструмент одержання інвестиційного доходу, а як інструмент корпоративного контролю за поводженням принципалів. При цьому метою максимізації агентами корпоративного контролю є одержання ними максимальної волі у відношенні визначення собі заробітної плати, що і є головним мотивом придбання агентами активів підприємств.

Доказом вищенаведеної гіпотези є факт прямої залежності між концентрацією корпоративної власності в руках агентів (вищого керівництва) і вартістю акціонерного капіталу.

В Україні ще не сформувалася достатня кількість агентів, що вміють ефективно працювати на ринку цінних паперів корпорацій, тому інституційні інвестори-інсайдери демонструють більш вражаючі показники на ринку корпоративних цінних паперів.

Різні групи інсайдерів мають різний рівень знань в області інвестування, різні цілі придбання великих пакетів акцій, різну інформаційну ефективність у відношенні розвитку як фінансового ринку країни, так і безпосередньо підприємства.

Проблема агента-принципала спостерігається в тому випадку, якщо в структурі власності будуть сусідити: агенти чи аутсайдери агенти - великі акціонери і принципали - великі акціонери. Найбільш оптимальною структурою власності стане така, де будуть присутні або лише аутсайдери, або принципали - інсайдери й аутсайдери. Незважаючи на відсутність активності з боку більшості інституціональних учасників процесу приватизації і реструктуризації власності підприємств, частка інституціональних інвесторів у структурі власності за період з 1998 по 2001 р. значно виросла (мал. 4).

Рис. 4. Структура корпоративної власності в Україні

Визначені зміни перетерпіла і структура інституційних власників вітчизняних підприємств.

Такий значний ріст частки інституціональних акціонерів у структурі власності українських підприємств порозумівається активністю промислово-фінансових груп. По деяких офіційних розрахунках вони контролюють від 30 до 40% окремих галузей промисловості. Найбільш привабливими для таких груп є генерація і розподіл електроенергії, постачання газу і палива, виробництво металу, гірничодобувна промисловість, окремі підрозділи машинобудування і сільського господарства. Роль промислово-фінансових груп у корпоративному управлінні можна оцінити в діапазоні від «дуже позитивна» до «украй негативна» у залежності від різних факторів у кожнім конкретному випадку.

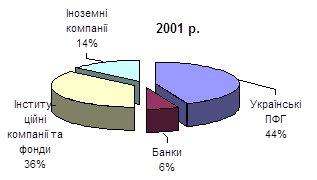

За період з 1998 по 2001 р. українські промислово-фінансові групи продемонстрували найбільшу активність у відношенні придбання акцій вітчизняних підприємств (мал. 5).

Рис. 5. Структура інституціональної власності в Україні

Інституціональні інвестори-інсайдери, як і агенти-інсайдери, воліють не фінансувати діяльність контрольованих підприємств за допомогою додаткових емісій акцій, щоб не втрачати контроль над підприємством. Але на відміну від агентів-інсайдерів для інституціональних інвесторів-інсайдерів головним мотивом придбання контролю над підприємством є одержання наявних дивідендів.

У результаті підприємства, що контролюються інституціональними інвесторами, набагато частіше, ніж підприємства з розсипною структурою власності, зіштовхуються з проблемою недореінвестування.

У табл. 2 приведені дані щодо зміни показника виплати дивідендів підприємствами, що знаходяться під контролем різних груп інституціональних власників.

Таблиця 2.

Виплати дивідендів підприємствами, що знаходяться під контролем різних груп інституціональних власників

| Інституціональні власники - інсайдери | Частка виплати дивідендів основним власникам по роках, % | |||

| Банки | ||||

| Інвестиційні компанії і фонди | ||||

| Закордонні компанії | ||||

| Українські промислово-фінансові групи |

Поява на підприємстві великого інсайдера - інституціонального інвестора — не супроводжується, як правило, підвищенням ефективності корпоративного моніторингу. Це пояснюється тим, що після одержання корпоративного контролю інституціональні власники призначають своїх менеджерів не тільки на посади стратегічного рівня, але навіть і тактичного.

Тема 2 ПРИНЦИПИ КОРПОРАТИВНОГО УПРАВЛІННЯ

Основні принципи корпоративного управління. Цілі та задачі розробки Принципів корпоративного управління. Принципи корпоративного управління ОЭСР.