Згідно із законодавством до дня скликання установчих зборів особи, які підписалися на акції, повинні внести не менше ЗО % їхньої номінальної вартості, а якщо всі акції розподіляються між засновниками, то 50 %. Акції засвідчують право власності на активи підприємства. Акціонери не можуть вимагати від AT внесеного ними капіталу, за винятком випадків реорганізації і ліквідації товариства. У період функціонування AT вони мають можливість повернути споживчу вартість всього капіталу тільки шляхом продажу належних їм акцій на фондовому ринку. Акціонерне товариство не припиняє свого існування у зв'язку зі зміною власників. Право власності на акціонерний капітал у його майновому і грошовому виразі належить AT як юридичній особі.

Збільшення статутного капіталу AT можливе у зв'язку із залученням додаткових інвестицій, індексацією основних засобів та з інших причин за умови повної оплати (за вартістю не нижчою за номінальну) всіх випущених акцій. У разі додаткової емісії акцій AT затверджує проспект емісії або інформацію про випуск цінних паперів.

Акціонерний капітал слугує забезпеченням зобов'язань AT. Після повної оплати вартості всіх випущених акцій акціонерні товариства можуть випускати облігації на суму більшу ніж 25 % розміру статутного капіталу. Акціонерні товариства можуть конвертувати цінні папери, тобто обмінювати одні види їх на інші. При обміні акцій на облігації відбувається зменшення акціонерного капіталу та збільшення зобов'язань. При обміні облігацій на акції збільшується статутний капітал (рахунок 40) та зменшу-,

25 — 4-1132

Розділ 7

ються зобов'язання (рахунок 521). Позитивна різниця при обміні цінних паперів відноситься на доходи від реалізації фінансових інвестицій (рахунок 741), негативна — на фінансові витрати (рахунок 952).

Облік і узагальнення інформації про стан і рух статутного капіталу AT відображаються на рахунку 40 "Статутний капітал". На цьому рахунку ведеться облік внесків і акцій за первісною (номінальною) їхньою вартістю, визначеною в установчих документах.

Облік статутного капіталу в усіх товариствах, крім акціонерних, тісно пов'язаний з обліком внесків кожного учасника, а в акціонерних — з обліком акцій власної емісії (табл. 2.7.5).

Таблиця 2.7.5. Облік статутного капіталу акціонерного товариства

| № | Зміст господарської операції | Кореспондуючі рахунки | |

| Д-т | К-т | ||

| Зареєстровано статутний капітал і здійснено випуск акцій | 46 "Неоплачений капітал" | 40 "Статутний капітал" | |

| Учасниками оплачено акції: | |||

| а) грошовими коштами | 30 "Каса", 31 "Рахунки в банках" | 46 "Неоплачений капітал" | |

| б) основними засобами | 10 "Основні засоби" | 46 "Неоплачений капітал" | |

| в) нематеріальними активами | 12 "Нематеріальні активи" | 46 "Неоплачений капітал" | |

| г) матеріальними активами | 20 "Виробничі запаси", 22 "Малоцінні та швидкозношувані предмети" | 46 "Неоплачений капітал" | |

| д) цінними паперами | 14 "Довгострокові фінансові інвестиції" | 46 "Неоплачений капітал" |

Облік формування і змін статутного фонду

Закінчення табл. 2.7.5

| Різницю між емісійною і номінальною вартістю оплачених акцій віднесено на додатковий капітал | 30 "Каса", 31 "Рахунки в банках" | 421 "Емісійний дохід" | |

| Викуплено акції у акціонерів | 45 "Вилучений капітал" | 30 "Каса", 31 "Рахунки в банках" | |

| Здійснено перепродаж акцій, що викуплені: | |||

| а) на суму номінальної вартості | 30 "Каса", 31 "Рахунки в банках" | 45 "Вилучений капітал" | |

| б) на суму курсової надбавки | 30 "Каса", 31 "Рахунки в банках" | 741 "Дохід від реалізації фінансових інвестицій" |

Акціонерне товариство за рішенням загальних зборів може підвищувати або знижувати номінальну вартість акцій.

Збільшення розміру статутного капіталу відображається в бухгалтерському обліку після внесення змін про це в державний реєстр.

7.3. Звітність про власний капітал

Складання Звіту про власний капітал регламентується П(С)БО 5 "Звіт про власний капітал". У цьому звіті відображаються всі зміни, які відбулися з власним капіталом за звітний період, у розрізі елементів (статей) власного капіталу. Зміну статей форми 4 "Звіт про власний капітал" на підставі операцій, що відбулися за рік, показано в табл. 2.7.6.

В основі побудови Звіту про власний капітал лежить балансовий метод, тобто для кожного елемента підрахунок здійснюється таким чином: сальдо на початок звітного періоду плюс (мінус) зміни за звітний період дорівнює сальдо на кінець звітного періоду. Результати останньої графи й останнього рядка збігаються.

Ведення рахунків бухгалтерського обліку класу 4 "Власний капітал і забезпечення зобов'язань" дає змогу переносити залишки за зазначеними статтями прямо в баланс підприємства.

25*

Розділ 7

Таблиця 2.7.6. Відображення зміни власного капіталу

| № | Зміст господарської операції | Кореспондуючі рахунки | |

| Д-т | К-т | ||

| Виправлено помилку в нарахуванні суми амортизації, яка була допущена в попередньому році (завищено суму амортизації і занижено прибуток на 40 тис. грн) | 131"Знос основних засобів" | 441"Прибуток нерозподілений" | |

| Надійшли кошти в сумі 300 тис. грн в оплату за підписані, але неповністю сплачені акції | 311"Поточні рахунки в національній валюті" | 46 "Неоплачений капітал" | |

| Надійшов благодійний внесок у сумі 40 тис. грн | 311"Поточні рахунки в національній валюті" | 424"Безоплатно одержані необоротні активи" | |

| Викуплено акції власної емісії на суму 250 тис. грн | 451 "Вилучені акції" | 311"Поточні рахунки в національній валюті" | |

| Повністю анульовано викуплені власні акції | 40 "Статутний капітал" | 451"Вилучені акції" | |

| Чистий прибуток за звітний період становить 40 тис. грн | Із форми 2 "Звіт про фінансові результати" рядок 220, 225 | ||

| На поповнення резервного капіталу було спрямовано 10 тис. грн | 441"Прибуток нерозподілений" | 43"Резервний капітал" | |

| За підсумками звітного року оголошено дивіденди на привілейовані акції — 10 тис. грн, на прості акції — 60 тис. грн | 441"Прибуток нерозподілений" | 671 "Розрахунки за нарахованими дивідендами" |

7.4. Фінансовий облік при ліквідації товариства

Припинення діяльності ТОВ може бути пов'язане або з його реорганізацією (злиття, приєднання, розділення, виділення, перетворення товариства), або з його ліквідацією (з дотриманням антимонопольного законодавства) (ст. 19 Закону України "Про господарські товариства"). Облік операцій з ліквідації ТОВ регламентується чинним законодавством (табл. 2.7.7).

Облік формування і змін статутного фонду

Таблиця 2.7.7. Відображення в бухгалтерському обліку операцій з ліквідації ТОВ

| № | Зміст господарської операції | Кореспондуючі рахунки | Сума, грн | |

| Д-т | К-т | |||

| Продані основні фонди груп 1 і 2: | ||||

| — за залишковою вартістю (з ПДВ) (47 000 грн + + 9400 грн ПДВ) | 377 "Розрахунки з іншими дебіторами" | 742 "Дохід від реалізації необоротних активів" | 56 400 | |

| — нараховано податкові зобов'язання з ПДВ | 92 "Адміністративні витрати" | 641 "Розрахунки за податками" | 9 400 | |

| — списано залишкову вартість | 972 "Собівартість реалізованих необоротних активів" | 103 "Будинки та споруди", 105 "Транспортні засоби" | 47 000 | |

| — списано сума зносу | 131 "Знос основних засобів" | 103 "Будинки та споруди", 105 "Транспортні засоби" | 20 100 | |

| Продано частину товарів на суму 10 000 грн і ПДВ 2000 грн (їхня купівельна вартість — 8000 грн) | 361 "Розрахунки з вітчизняними покупцями" | 702 "Дохід від реалізації товарів" | 12 000 | |

| Відображені податкові зобов'язання з ПДВ | 92 "Адміністративні витрати" | 641 "Розрахунки за податками" | 2 000 | |

| Списана купівельна вартість товарів | 902 "Собівартість реалізованих товарів" | 281 "Товари на складі" | 8 000 | |

| Списано купівельну вартість товарів | 791 "Результат основної діяльності" | 902 "Собівартість реалізованих товарів" | 8 000 | |

| Нараховано податок на прибуток, який у цьому прикладі обчислений за декларацією та у фінансовому звіті в однаковому розмірі [(10 000 грн -- 8000 грн) • ЗО %] | 981 "Податки на прибуток від звичайної діяльності" | 641 "Розрахунки за податками" |

Розділ 7

Продовження табл. 2.7.7

| Відображено фінансовий результат: | ||||

| Закрито субрахунок 981 | 791 "Результат основної діяльності" | 981 "Податки на прибуток від звичайної діяльності" | ||

| Закрито рахунок 702 на рахунок 791 | 702 "Дохід від реалізації товарів" | 791 "Результат основної діяльності" | 10 000 | |

| Закрито рахунок 791 (10 000 грн - 8000 грн -- 600 грн) | 791 "Результат основної діяльності" | 441 "Прибуток нерозподілений" | 1 400 | |

| Надійшли грошові кошти за продані: | ||||

| Товари | 311 "Поточні рахунки в національній валюті" | 361 "Розрахунки з вітчизняними покупцями" | 12 000 | |

| Перераховано до бюджету ПДВ (9400 грн + + 2000 грн) і податок на прибуток (600 грн) | 641 "Розрахунки за податками" | 311 "Поточні рахунки в національній валюті" | 12 000 | |

| Виплачено заробітну плату (для зручності проводка скорочена) | 611 "Поточна заборгованість за довгостроковими зобов'язаннями в національній валюті" | 311 "Поточні рахунки в національній валюті" | ||

| Перераховано заборгованість Пенсійному фонду і Фонду соціального страхування (262 грн + + 48 грн) | 651 "За пенсій ним забезпечен ням", 652 "За соці альним страху ванням", 653 "За страху ванням на ви падок безро біття" | 311 "Поточні рахунки в національній валюті" |

Облік формування і змін статутного фонду

Закінчення табл. 2.7.7

| Перераховано прибутковий податок | 641 "Розрахунки за податками" | 311 "Поточні рахунки в національній валюті" | ||

| Перераховано заборгованість кредиторам | 631 "Розрахунки з вітчизняними постачальниками" | 311 "Поточні рахунки в національній валюті" | 60 708 |

Ліквідація ТОВ відбувається у зв'язку з обставинами, зазначеними у ст. 19 Закону "Про господарські товариства", а саме: закінчення терміну, на який воно створювалось; досягнення мети, поставленої при його створенні; рішенням загальних зборів учасників ТОВ; рішенням суду або арбітражного суду; іншими причинами, передбаченими засновницькими документами.

Розглянемо облік операцій при ліквідації ТОВ за рішенням його учасників. Відповідно до ст. 20 Закону "Про господарські товариства" ліквідація ТОВ за рішенням його загальних зборів здійснюється ліквідаційною комісією, яка створюється за рішенням цих же загальних зборів.

Відповідальність за бухгалтерський облік господарських операцій, пов'язаних з ліквідацією підприємства, включаючи оцінку майна та зобов'язань підприємства і складання ліквідаційного балансу та фінансової звітності, покладається на ліквідаційну комісію (п. 8 ст. 8 Закону "Про бухгалтерський облік і фінансову звітність в Україні").

Передусім ліквідаційна комісія має у триденний термін з моменту її призначення опубліковувати в одному з офіційних (державному і місцевому) органів преси інформацію про ліквідацію ТОВ із зазначенням терміну подання кредиторами заяв про свої претензії.

Далі комісія оцінює майно, яке є в наявності у ТОВ, виявляє дебіторів і кредиторів ТОВ, розраховується з ними, вживає заходів щодо сплати боргів третім особам і учасникам ТОВ.

Майно, оцінене комісією, розпродується, а грошові кошти від розпродажу та інші грошові кошти ТОВ використовуються:

Розділ 7

— для розрахунків з оплати праці осіб, які працюють на умовах найму;

— виконання зобов'язань перед бюджетом, банками, власниками облігацій, випущених ТОВ, та іншими кредиторами;

— розподілу між учасниками товариства у порядку і на умовах, визначених Законом "Про господарські товариства" (тобто пропорційно частці у статутному капіталі згідно зі ст. 54 названого вище закону) і засновницькими документами (якщо порядок розподілу майна інший, ніж передбачено ст. 54) (ст. 21 Закону "Про господарські товариства").

Після розпродажу майна і здійснення розрахунків, зазначених вище, ліквідаційна комісія складає ліквідаційний баланс і подає його до вищого органу ТОВ або органу, який призначив ліквідаційну комісію.

Незалежно від причини ліквідації ТОВ достовірність і повноту його ліквідаційного балансу має підтвердити аудитор (аудиторська фірма). Однак, якщо річний господарський оборот ТОВ становить менше 250 неоподатковуваних мінімумів доходів громадян (на сьогодні це 4250 грн), підтвердження аудитора законодавством не передбачено (ст. 20 Закону про господарські товариства).

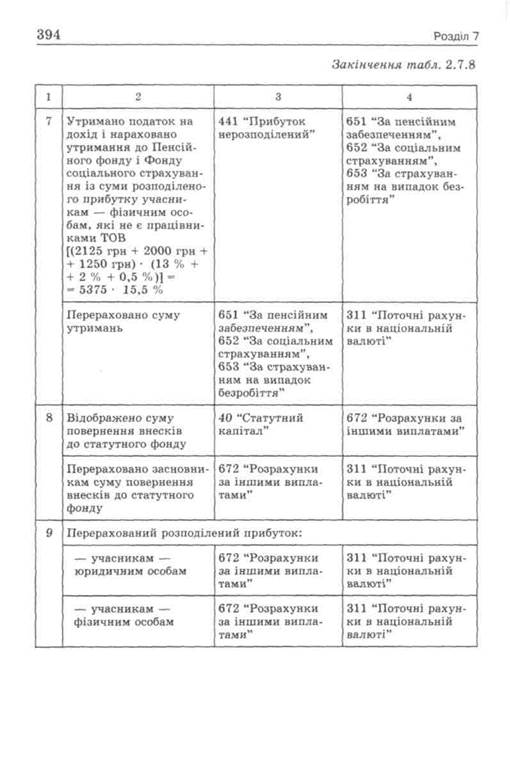

Після розпродажу майна залишок непроданих товарів, МШП, кошти резервного і соціального фондів розподілено між учасниками ТОВ пропорційно їхній частці у статутному фонді (тобто у числовому прикладі — 50 % кожному з учасників) та повернено суму статутного капіталу.

В обліку ці операції відображаються проводками, показаними в табл. 2.7.8.

Таблиця 2.7.8. Розподілення майна ТОВ між учасниками

| № | Зміст господарської операції | Кореспондуючі рахунки | |

| Д-т | К-т | ||

| Відображено вартість МШП, яка підлягає розподілу між учасниками ТОВ | 441 "Прибуток нерозподілений" | 672 "Розрахунки за іншими виплатами" |

Облік формування і змін статутного фонду

Продовження табл. 2.7.8

| Розподілено вартість і видано МШП: | |||

| — учасникам ТОВ — юридичним особам (50 %) | 672 "Розрахунки за іншими виплатами" | 22 "Малоцінні та швидкозношувані предмети" | |

| — учасникам ТОВ — фізичним особам (50 %) | 672 "Розрахунки за іншими виплатами" | 22 "Малоцінні та швидкозношувані предмети" | |

| Відображена вартість товарів, яка підлягає розподілу між учасниками ТОВ | 441 "Прибуток нерозподілений" | 672 "Розрахунки за іншими виплатами" | |

| Розподілено вартість товарів і видані товари: | |||

| — учасникам ТОВ — юридичним особам (50 %) | 672 "Розрахунки за іншими виплатами" | 281 "Товари на складі" | |

| — учасникам ТОВ — фізичним особам (50 %) | 672 "Розрахунки за іншими виплатами" | 281 "Товари на складі" | |

| Списано на фінансові результати: | |||

| — сума резервного фонду | 43 "Резервний капітал" | 441 "Прибуток нерозподілений" | |

| — сума фондів спеціального призначення | 423 "Дооцінка активів" | 441 "Прибуток нерозподілений" | |

| Розподілено прибуток між: | |||

| а) юридичними особами: — прибуток на поча ток ліквідації; — збиток від лікві дації | 441 "Прибуток нерозподілений" | 672 "Розрахунки за іншими виплатами" | |

| 672 "Розрахунки за іншими виплатами" | 442 "Непокриті збитки" | ||

| б) фізичними особами: — прибуток на поча ток ліквідації; — збиток від лікві дації | 441 "Прибуток нерозподілений" | 672 "Розрахунки за іншими виплатами" | |

| 672 "Розрахунки за іншими виплатами" | 442 "Непокриті збитки" |

|

Облік формування і змін статутного фонду 395

Контрольні запитання та тести

Контрольні запитання

1. Дайте визначення власного капіталу.

2. Розкрийте основний зміст складових власного капіталу.

3. Наведіть визначення статутного капіталу.

4. Як відображається в обліку статутний капітал?

5. Де реєструється сума статутного капіталу?

6. Які рахунки використовують для обліку статутного капіталу?

7. За рахунок чого збільшується величина статутного капіталу?

8. За рахунок чого зменшується величина статутного капіталу?

9. Як відображається в обліку створення ТОВ?

10. Як на рахунках бухгалтерського обліку відображаються операції, пов'язані з оплатою учаснику належної йому частки?

11. Де фіксується формування статутного капіталу за рахунок внесків засновників?

12. У зв'язку з якими обставинами ліквідується ТОВ?

13. Хто і за чиїм рішенням здійснює ліквідацію ТОВ?

14. Чим регламентується складання звіту про власний капітал?

15. Що відображається у звіті про власний капітал?

Тести

1. Власний капітал підприємства — це:

а) різниця між борговими зобов'язаннями та вартістю майна

підприємства;

б) частина в активах підприємства, що залишається після

вирахування його зобов'язань;

в) майно підприємства;

г) немає правильної відповіді.

2. До власного капіталу не належить:

а) неоплачений капітал;

б) вилучений капітал;

в) залучений капітал;

г) резервний капітал.

Розділ 7

3. Формування статутного капіталу за рахунок внесків зас

новників (учасників) фіксується:

а) у засновницьких документах підприємства;

б) Державному реєстрі господарських одиниць;

в) статуті підприємства;

г) немає правильної відповіді.

4. Сума статутного капіталу за балансом підприємства та сума,

зареєстрована в Державному реєстрі, має бути:

а) більшою;

б) меншою;

в) однаковою;

г) більшою на 1.

5. Сума, яку на дату реєстрації підприємства заявлено, але

фактично не внесено засновниками, являє собою:

а) резервний капітал;

б) неоплачений капітал;

в) пайовий капітал;

г) інший додатковий капітал.

6. Для обліку статутного капіталу не використовують рахунок:

а) 41;

б) 40;

в) 46;

г) 45.

7. Величина статутного капіталу не зменшується за рахунок:

а) зменшення номінальної вартості акцій;

б) зменшення вартості акцій шляхом їх викупу та анулювання;

в) зменшення резервного капіталу;

г) зменшення додаткового капіталу.

8. Фактична собівартість акцій власної емісії або часток, ви

куплених господарським товариством у його учасників, відобра

жається:

а) за дебетом рахунка 45;

б) за кредитом рахунка 45;

в) за дебетом рахунка 46;

г) за кредитом рахунка 46.

Облік формування і змін статутного фонду 397

9. Для обліку розрахунків із засновниками підприємства (акціонерами акціонерних товариств, учасниками господарського товариства і т. д.) за вкладами до статутного капіталу підприємства використовують рахунок:

а) 45;

6)41;

в) 46;

г)40.

10. Після того, як підприємство зареєстроване і засновники

внесли (кожен) по ЗО % своїх внесків, ТОВ може розпочинати

господарську діяльність, практично не звертаючи увагу на ста

тутний капітал, протягом:

а) одного року з дня державної реєстрації;

б) одного місяця з дня державної реєстрації;

в) 6 місяців з дня державної реєстрації;

г) одного тижня.

11. Складання "Звіту про власний капітал" регламентується:

а) П(С)БО 2;

б) П(С)БО 3;

в) П(С)БО 4;

г) П(С)БО 5.

12. Ліквідаційний баланс складає:

а) головний бухгалтер підприємства;

б) ліквідаційна комісія;

в) головний бухгалтер підприємства та ліквідаційна комісія;

г) інша особа.

13. Після повної оплати вартості всіх випущених акцій акціо

нерні товариства можуть випускати облігації на суму більшу ніж:

а) 25 % розміру статутного капіталу;

б) 50 % розміру статутного капіталу;

в) 10 % розміру статутного капіталу;

г) 5 % розміру статутного капіталу.

14. Збільшення розміру статутного капіталу відображається в

бухгалтерському обліку після внесення змін про це:

а) до балансу;

398 Розділ 7

б) звіту про власний капітал;

в) державного реєстру;

г) немає правильної відповіді.

15. Фактична собівартість акцій власної емісії або часток, ви

куплених господарським товариством у його учасників, відобра

жається:

а) за дебетом рахунка 45;

б) за кредитом рахунка 45;

в) за дебетом рахунка 42;

г) за кредитом рахунка 42.

16. Відповідно до ст. 20 Закону України "Про господарські то

вариства" ліквідація ТОВ за рішенням його загальних зборів

здійснюється:

а) директором;

б) ліквідаційною комісією;

в) власником;

г) бухгалтером.

17. Ліквідаційна комісія передусім має:

а) у триденний термін сповістити власника підприємства про

ліквідацію;

б) у триденний термін з моменту її призначення опублікувати

в одному з офіційних органів преси (державному і місцево

му) інформацію про ліквідацію ТОВ із зазначенням терміну

подання кредиторами заяв про свої претензії;

в) у п'ятиденний термін з моменту її призначення опублікува

ти в одному з офіційних органів преси (державному і місце

вому) інформацію про ліквідацію ТОВ із зазначенням тер

міну подання кредиторами заяв про свої претензії;

г) немає правленої відповіді.

18. Ліквідація ТОВ відбувається у зв'язку з обставинами, вка

заними:

а) у Законі України "Про господарські товариства";

б) Законі України "Про підприємства";

в) Законі України "Про бухгалтерський облік та фінансову

звітність";

г) немає правильної відповіді.

| Облік формування і змін статутного фонду | ||||||

| Матриця відповідей на тести | ||||||

| Запитання | ||||||

| Відповідь | б | в | а | в | б | |

| Запитання | ||||||

| Відповідь | а | в | а | в | а | |

| Запитання | ||||||

| Відповідь | г | б | а | в | а | |

| Запитання | ||||||

| Відповідь | б | б | а |

Розділ 8

ОБЛІК РЕЗЕРВНОГО КАПІТАЛУ, ВИЛУЧЕНОГО

КАПІТАЛУ ТА НЕРОЗПОДІЛЕНОГО ПРИБУТКУ

8.1. Облік резервів підприємства.

8.1.1. Резерв сумнівних боргів.

8.,1.2. Резервний капітал.

8.1.3. Резерв на виплату відпусток.

8.2. Облік вилученого капіталу.

8.3. Облік нерозподіленого прибутку.

8.1. Облік резервів підприємства

Усі резерви можна поділити на дві категорії:

1) резерви, що створюються в обов'язковому порядку;

2) резерви, що створюються на розсуд підприємства.

До обов'язкових резервів належать резерв сумнівних боргів та резервний капітал.

8.1.1. Резерв сумнівних боргів

Враховуючи, що розрахунки між суб'єктами господарювання здійснюються далеко не ідеально, що особливо характерно для економіки України; сторони не завжди додержуються договірних умов, завжди є певний ризик, що якусь частину боргу борж-ник-дебітор підприємству-кредитору не поверне. У зв'язку з цим у національних стандартах бухгалтерського обліку введено такі поняття, як "сумнівна дебіторська заборгованість" і "безнадійна дебіторська заборгованість".