Облік резервного капіталу, вилученого капіталу та нерозподіленого прибутку 401

дебіторська заборгованість — це поточна заборгованість, відносно якої є впевненість щодо її неповернення боржником, або щодо якої минув строк позовної давності. Відмінності між цими поняттями такі. Якщо щодо погашення першої заборгованості підприємство лише має сумніви, то в другому випадку кредитор уже не розраховує на одержання суми боргу, бо впевнений, що цього не відбудеться. Аналізуючи обидва поняття, можна дійти висновку, що по суті безнадійна дебіторська заборгованість є частиною сумнівної дебіторської заборгованості, відносно повернення якої підприємство раніше мало сумніви, але тепер повністю впевнене в її непогашенні.

Оскільки звітність підприємства згідно з вимогами П(С)БО має містити достовірну інформацію про фінансовий стан підприємства і при цьому одним із принципів її складання є принцип обачливості, відповідно до якого методи оцінки, застосовувані в бухгалтерському обліку, мають запобігати заниженню оцінки зобов'язань витрат і завищенню оцінки активів і доходів підприємства, то на дату балансу має бути відображена "реальна" сума дебіторської заборгованості, тобто сума, яку підприємство має намір реально отримати від своїх боржників (на одержання якої підприємство реально розраховує). Це означає, що суму дебіторської заборгованості підприємства необхідно відображати у звітності за чистою реалізаційною вартістю.

Для визначення чистої реалізаційної вартості дебіторської заборгованості обчислюється величина резерву сумнівних боргів. Чиста реалізаційна вартість визначається шляхом зменшення дебіторської заборгованості на суму резерву. Отже, створення резерву сумнівних боргів необхідне для уточнення оцінки дебіторської заборгованості та незавищення підприємством величини своїх активів.

Згідно з П(С)БО поточна дебіторська заборгованість включає три складові:

— дебіторську заборгованість за товари, роботи, послуги;

— дебіторську заборгованість щодо розрахунків;

— іншу поточну дебіторську заборгованість.

Резерв сумнівних боргів, а відповідно, і чиста реалізаційна вартість визначаються лише стосовно поточної дебіторської заборгованості за товари, роботи, послуги. При цьому створення резерву сумнівних боргів обов'язкове, оскільки національними

26 — 4-1132

Розділ 8

стандартами бухгалтерського обліку передбачено, що поточна дебіторська заборгованість підприємства за продукцію, товари, роботи, послуги включається до підсумку балансу за чистою ре-алізаційною вартістю.

Згідно з П(С)БО величину резерву сумнівних боргів можна визначити за допомогою двох методів: виходячи з платоспроможності окремих дебіторів або на підставі окремої класифікації дебіторської заборгованості.

Вибраний підприємством метод визначення величини резерву сумнівних боргів має бути зазначений у примітках до фінансової звітності. У примітках до фінансової звітності також наводиться сума поточної дебіторської заборгованості за продукцію, товари, роботи, послуги в розрізі її класифікації за термінами непогашення.

Аналітичний облік резерву сумнівних боргів ведеться на рахунку 38 "Резерв сумнівних боргів". За кредитом рахунка 38 "Резерв сумнівних боргів" відображається створення резерву сумнівних боргів, за дебетом — списання сумнівної заборгованості або зменшення нарахованих резервів у кореспонденції з рахунком обліку доходів. Нарахування суми резерву відображається у складі інших операційних витрат.

Аналізуючи стан дебіторської заборгованості, підприємство може дійти висновку, що певна частина сумнівного боргу являє собою безнадійну дебіторську заборгованість. Отже, якщо у підприємства раніше була деяка невпевненість відносно погашення сумнівної заборгованості боржником, то тепер підприємство повністю впевнене в її неповерненні дебітором.

Оскільки безнадійна дебіторська заборгованість за своєю сутністю не відповідає критерію активу, тому що не обіцяє підприємству жодних економічних вигід у майбутньому, то її слід виключити зі складу активів підприємства і списати з балансу.

У бухгалтерському обліку на величину безнадійної дебіторської заборгованості не коригується сума відображеного раніше доходу. Сума такої заборгованості списується з балансу з відображенням втрат у складі інших операційних витрат.

Незважаючи на те, що показаний раніше дохід на суму безнадійної заборгованості не коригується, така заборгованість включається до витрат у момент нарахування резерву і в такий спосіб уточнює дохід підприємства.

У податковому обліку згідно з підпунктом 5.2.8 ст. 5 Закону України "Про оподаткування прибутку підприємств" у редакції

Облік резервного капіталу, вилученого капіталу та нерозподіленого прибутку 403

від 22 травня 1997 р. № 283/97-ВР, зі змінами і доповненнями, суми безнадійної заборгованості, строк позовної давності щодо яких минув, включаються до складу валових витрат платника.

У фінансовій звітності сума резерву сумнівних боргів, нарахованого за звітний період, відображається у вигляді інших операційних витрат на рядку 090 розділу І "Фінансові результати" і на рядку 270 "Інші операційні витрати" розділу II "Елементи операційних витрат" Звіту про фінансові результати.

У балансі сума поточної дебіторської заборгованості підприємства за товари, роботи, послуги відображається в таких рядках:

— 160 "Чиста реалізаційна вартість";

— 161 "Первісна вартість";

— 162 "Резерв сумнівних боргів".

До підсумку Балансу включається поточна дебіторська заборгованість за чистою реалізаційною вартістю (рядок 160 Балансу).

8.1.2. Резервний капітал

Деякі суб'єкти підприємницької діяльності згідно з чинним законодавством і засновницькими документами обов'язково повинні спрямовувати частину прибутку звітного періоду на створення резервного капіталу. Резервний капітал являє собою частину капіталу підприємства, призначену для покриття можливих у майбутньому непередбачуваних збитків, втрат.

Резервний капітал формується за рахунок нерозподіленого прибутку підприємства в розмірах, установлених засновницькими документами підприємства. Резервний капітал, зокрема, використовується для покриття: балансового збитку підприємства за звітний період, на виплату боргів при ліквідації підприємства, на виплату дивідендів у разі недостатності нерозподіленого прибутку і на інші цілі, передбачені законодавством. Для узагальнення інформації про стан і рух резервного капіталу підприємства призначено рахунок 43 "Резервний капітал". За кредитом рахунка 43 відображається створення резерву, за дебетом — використання. Сальдо цього рахунка відображає залишок резервного капіталу на кінець звітного періоду. Аналітичний облік резервного капіталу ведеться за його видами і напрямками використання.

26*

Розділ 8

Приклад

Протягом звітного періоду підприємство спрямувало частину нерозподіленого прибутку в сумі 1000 грн на поповнення резервного капіталу. За підсумками наступного звітного періоду частину зарезервованих коштів у сумі 500 грн було спрямовано на погашення непокритих збитків. В обліку підприємства буде зроблено записи, показані в табл. 2.8.1.

Таблиця 2.8.1. Відображення в обліку резервного капіталу

| Зміст операції | Кореспонденція рахунків | Сума, грн | |

| Д-т | К-т | ||

| Здійснено відрахування до резервного капіталу підприємства | 443 "Прибуток, використаний у звітному періоді" | 43 "Резервний капітал" | |

| Списано прибуток, використаний у звітному періоді | 441 "Прибуток нерозподілений" | 443 "Прибуток, використаний у звітному періоді" | |

| У наступному звітному періоді списано непокриті збитки за рахунок коштів резервного капіталу | 43 "Резервний капітал" | 442 "Непокриті збитки" |

У фінансовій звітності інформація про залишки резервного капіталу відображається за рядком 340 "Резервний капітал" Балансу підприємства. Сума нерозподіленого прибутку, спрямованого протягом звітного періоду на поповнення резервного капіталу, відображається за рядком 160 "Відрахування до резервного капіталу" Звіту про власний капітал підприємства. Також у Звіті про власний капітал підприємства міститься інформація про рух резервного капіталу. Крім обов'язкового резервування сум, підприємства на свій розсуд можуть створювати забезпечення (резерви) для відпікодування майбутніх витрат. Відповідно до П(С)БО під забезпеченням розуміють зобов'язання з невизначе-ними сумою або часом погашення на дату балансу. Забезпечення використовується для відшкодування лише тих витрат, для покриття яких воно було створене. На кожну дату балансу залишок забезпечення переглядається, і в разі необхідності коригується (збільшується або зменшується). П(С)БО передбачають створення таких видів забезпечень (резервів):

» їж резервного капіталу, вилученого капіталу та нерозподіленого прибутку 405

— на виплату відпусток працівникам;

— на виконання гарантійних зобов'язань;

— на додаткове пенсійне забезпечення;

— на реструктуризацію;

— на виконання зобов'язань за обтяжливими контрактами.

З перелічених вище видів резервів розглянемо перші два.

8.1.3. Резерв на виплату відпусток

З метою рівномірного включення майбутніх витрат до витрат звітного періоду підприємство може прийняти рішення про створення резерву відпусток. Резерв на оплату відпусток створюється щомісяця. При цьому величина резерву визначається як добуток фактично нарахованої заробітної плати працівникам і відсотка, обчисленого як відношення річної планової суми на оплату відпусток до загального планового фонду оплати праці. Облік руху і залишку коштів на оплату чергових відпусток працівникам ведеться на субрахунку 471 "Забезпечення виплат відпусток" рахунка 47 "Забезпечення майбутніх виплат і платежів". За кредитом рахунка відображається нарахування забезпечень, за дебетом — їх використання. На цьому ж субрахунку узагальнюється інформація про забезпечення обов'язкових відрахувань (зборів) від забезпечення оплат відпусток на збори на обов'язкове державне пенсійне страхування, на обов'язкове соціальне страхування, на обов'язкове соціальне страхування на випадок безробіття тощо.

Щомісяця певна сума резерву в бухгалтерському обліку включається до складу витрат звітного періоду. В результаті, нараховуючи резерв, підприємство рівномірно включає суми відпускних до виплат звітного періоду і таким чином уникає їх різких коливань. При безпосередньому нарахуванні відпускних працівникам сума відпускних уже не включається до витрат звітного періоду, а нараховується за рахунок коштів, сформованого резерву. В обліку створення і використання резерву відображається записами, показаними в табл. 2.8.2.

Інформація про величину резерву на виплату відпусток працівникам відображається на рядку 400 "Забезпечення виплат персоналу" розділу II "Забезпечення майбутніх витрат і платежів" пасиву Балансу. Створення резерву відпусток не спричинює жод-

Розділ 8

Таблиця 2.8.2. Відображення в обліку створення і використання резервів

| Зміст операції | Кореспонденція рахунків | |

| Д-т | К-т | |

| 1. Зарезервовано суми відпускних | ||

| — основними виробничими робітниками | 23 "Виробництво" | 471"Забезпечення виплат відпусток" |

| — іншому виробничому капіталу | 91 "Загальновиробничі витрати" | 471"Забезпечення виплат відпусток" |

| — адміністративному персоналу | 92 "Виробничі витрати" | 471"Забезпечення виплат відпусток" |

| — персоналу, який займається збутом продукції | 93 "Витрати на збут" | 471 "Забепечення виплат відпусток" |

| 2. Нараховано за рахунок резерву суми відпусток | ||

| — заробітна плата | 471 "Забезпечення виплат відпусток" | 66 "Розрахунки з оплати праці" |

| — відрахування на соціальні заходи | 471 "Забезпечення виплат відпусток" | 65 "Розрахунки за страхування" |

| 3. Списано надміру нараховану суму резерву | 471"Забезпечення виплат відпусток" | 71 "Інший операційний дохід" |

них наслідків у податковому обліку. Валові витрати виникнуть у підприємства безпосередньо в момент нарахування відпускних до виплати (тобто в момент використовування резервова-них сум).

8.1.4. Резерв на виконання гарантійних зобов'язань

За товарами, на які встановлено гарантійний термін, до обов'язків продавця (виробника) входить виконання гарантійних зобов'язань протягом терміну гарантії. У разі виявлення дефектів або фальсифікації товарів протягом гарантійного терміну експлуатації споживач має право вимагати від продавця (виробника) їх усунення. Низка робіт, пов'язаних з усуненням дефектів товарів, котрі перебувають на гарантії, становлять гарантійний ремонт.

Облік резервного капіталу, вилученого капіталу та нерозподіленого прибутку 407

З метою рівномірного віднесення на собівартість продукції витрат на гарантійний ремонт підприємство може сформувати резерв на виконання гарантійних зобов'язань. Величину резерву встановлюють, виходячи з рівня гарантійних замін, установленого підприємством. Облік руху і залишків коштів, резервова-них для забезпечення майбутніх витрат на проведення гарантійних ремонтів проданої продукції, ведеться на субрахунку 473 "Забезпечення гарантійних зобов'язань". Якщо коштів, зарезервованих для виконання гарантійного ремонту, виявилося недостатньо, то сума, якої не вистачає, списується безпосередньо на рахунок 24 "Брак у виробництві". Стосовно величини витрат на гарантійний ремонт, які включаються до собівартості продукції, зауважимо, що з 1 січня 2000 р. такі витрати включаються до собівартості в повній сумі. Нагадаємо, що до 1 січня 2000 р. Типовим положенням щодо планування, обліку і калькулювання собівартості продукції (робіт, послуг) у промисловості, затвердженим Постановою Кабінету Міністрів України від 26 квітня 1996 р. № 473, було встановлено обмеження, яке передбачало включення до собівартості витрат на гарантійний ремонт у сумі, яка не перевищує 2 % вартості виробленої продукції. У зв'язку з переходом до П(С)БО основоположним документом, що регламентує порядок формування собівартості, є П(С)БО 16 "Витрати", яким жодних обмежень щодо обмеження на собівартість витрат на гарантійний ремонт не передбачено. В обліку все зазначене вище відображається записами, показаними в табл. 2.8.З.

Таблиця 2.8.3. Відображення в обліку операції з резервом на виконання гарантійних зобов'язань

| Зміст операції | Кореспонденція рахунків | |

| Д-т | К-т | |

| 1. Сформовано резерв на виконання гарантійних зобов'язань (у межах рівня гарантійних змін) | 23 "Виробництво" | 473 "Забезпечення гарантійних зобов'язань" |

| 2. Відображено проведення гарантійного ремонту за рахунок зарезервованих коштів | 473"Забезпечення гарантійних зобов'язань" | 20 "Виробничі запаси", 25 "Напівфабрикати", 66 "Розрахунки з оплати праці", 65 "Розрахунки за страхуванням" |

Розділ 8

Закінчення табл. 2.8.3

| 3. Списано витрати на гарантійний ремонт, що перевищують норму | 24 "Брак у виробництві" | 20 "Виробничі запаси", 25 "Напівфабрикати", 66 "Розрахунки з оплати праці", 65 "Розрахунки за страхуванням" |

Інформація про величину резерву на виконання гарантійних зобов'язань відображається за рядком 410 "Інші забезпечення" розділу II "Забезпечення майбутніх витрат і платежів" пасиву Балансу. В податковому обліку до складу валових витрат платника включаються будь-які витрати на гарантійний ремонт (обслуговування) або гарантійні заміни товарів, проданих платником податку, вартість яких не компенсується за рахунок покупців таких товарів. Сума, що відноситься на валові витрати, не може перевищувати 10 % сукупної вартості таких проданих товарів.

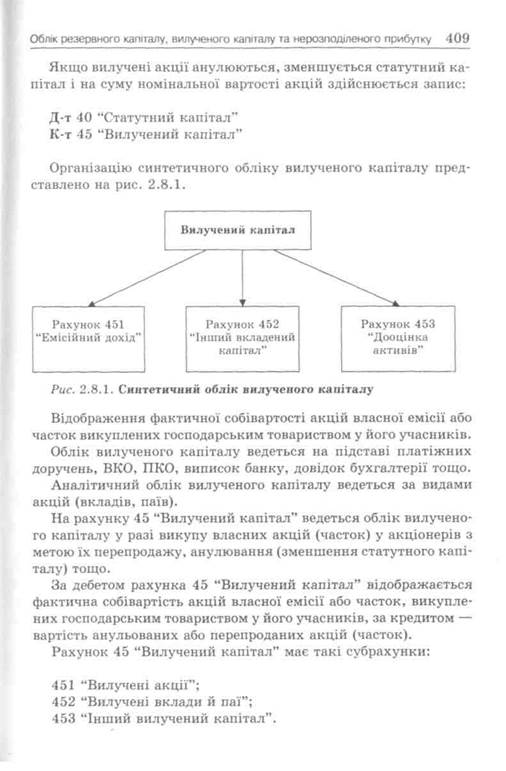

8.2. Облік вилученого капіталу

Вилучений капітал — це фактична собівартість акцій власної емісії або часток, викуплених акціонерним товариством у його учасників.

Суми вилученого капіталу відображають вартість акцій власної емісії, які на певний момент не розміщені серед акціонерів. Вилучений капітал не впливає на суму власного капіталу, а лише показує, що цей капітал належить підприємству, але не закріплений за конкретною фізичною особою (акціонером).

Акціонерне товариство має право викупити в акціонера оплачені ним акції з метою їх наступного анулювання, перепродажу чи поширення серед своїх працівників. Викуплені акції мають бути реалізовані або анульовані протягом року. В цей період прибуток акціонерного товариства розподіляється без урахування викуплених власних акцій.

Викуплені акції відображаються за ціною придбання

Д-т 451 "Вилучені акції"

К-т 30 "Каса"

або К-т 31 "Рахунки в банках"

|

Розділ 8

Рахунок 45 "Вилучений капітал" кореспондує: За дебетом з кредитом рахунків:

30 "Каса";

31 "Рахунки в банках";

34 "Короткострокові векселі одержані";

50 "Довгострокові позики";

52 "Довгострокові зобов'язання за облігаціями";

60 "Короткострокові позики";

62 "Короткострокові векселі одержані".

За кредитом з дебетом рахунків:

30 "Каса";

31 "Рахунки в банках"; 40 "Статутний капітал"; 42 "Додатковий капітал"; 46 "Неоплачений капітал".