| Наименование | Цена за 1 кг, руб. |

| Кофе в зернах | 140,00 |

| Кофе молотый | 160,00 |

| Кофе арабика | 340,00 |

| Молоко | 35,00 |

| Сливки | 50,00 |

| Мороженное в ассортименте | 120,00 |

| Сироп в ассортименте | 80,00 |

| Виски «джемисон» | 700,00 |

| Ликер «Бейлиз» | 700,00 |

| Ликер «Калуа» | 750,00 |

| Текила «Сауза золотая» | 680,00 |

| Шоколад молочный | 120,00 |

| Шоколад черный | 220,00 |

| Шоколад белый | 180,00 |

| Какао | 60,00 |

Средний объем продаж составит 180 порций кофейного напитка различного вида в сутки. Себестоимость на сырье в среднем составит 27 000 руб.

Расчет себестоимости производится по калькуляционным статьям.

Таблица 10.

Калькулирование себестоимости продукции кафетерия «Арабуста»

| № п/п | Статья затрат | Сумма затрат, руб. |

| Затраты на сырье, материалы и хозяйственные нужды | 9 720 000 | |

| Зарплата персонала | 4 296 000 | |

| Отчисления во внебюджетные фонды | 1 460 660 | |

| Затраты на содержание, ремонт и эксплуатацию оборудования и офисного помещения | 211 000 | |

| Оплата коммунальных платежей | 74 200 | |

| Затраты на услуги почтовой и телефонной связи, в том числе Интернета | 14 000 | |

| Затраты на приобретение специальных бланков | 12 000 | |

| Затраты на юридические и консультационные услуги | 18 000 | |

| Потери от брака | 30 000 | |

| Затраты на содержание служебного транспорта | 96 000 | |

| Затраты на аренду помещений | 1 440 000 | |

| Представительские расходы | 24 000 | |

| Командировочные расходы | 60 000 | |

| Налоги и сборы, которые не относятся на себестоимость | 82 000 | |

| Итого затраты в год | 17 537 860 |

Цели кафетерия «Арабуста», проистекают из его миссии:

– максимизация прибыли, окупаемость инвестиций, ориентация на различные рыночные сегменты;

– сокращения затрат, возмещение издержек;

– максимизация доли рынка, сдерживание рынка;

– ориентация на спрос, увеличение объемов продаж;

– ориентация на цены конкурентов.

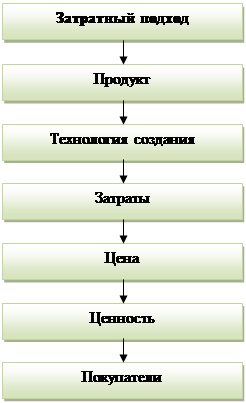

Схема ценообразования кафетерия «Арабуста» представлена на рис. 7.

|

Рис. 7. Подход кафетерия «Арабуста» к ценообразованию

Затратный подход к ценообразованию – это метод ценообразования, с помощью которого для определения цены применяются фактические затраты предприятия на производство и организацию сбыта.

Цена товара базируется на общей себестоимости его производства и проведена в табл. 11.

Таблица 11.

Расчет стоимости продукции кафетерия «Арабуста»

| Наименование блюда | Себестоимость единицы продукции | Надбавка, % | Стоимость продукции |

| Кофе «Эспрессо» | |||

| Кофе «По-восточному» | |||

| Кофе «Капуччино» | |||

| Кофе «Американо» | |||

| Кофе «Рестретто» | |||

| Кофе «Мока микс» | |||

| Кофе «Оранжевый» | |||

| Кофе «Клубничный» | |||

| Кофе «Фроузен гляссе» | |||

| Ванильный кофе | |||

| Миндальный кофе | |||

| Карамельный кофе | |||

| Шоколадный латте | |||

| Классический латте | |||

| Кофе «Френч пресс» | |||

| Кофе «Гляссе» | |||

| Ирландский кофе | |||

| Бейлиз кофе | |||

| Мексиканский кофе | |||

| Английские сливки | |||

| Европейская классика | |||

| Ирландский крем | |||

| Мускат с ванилью | |||

| Черный трюфель | |||

| Швейцарский шоколад | |||

| Горячий шоколад | |||

| Десерт «КАФЕМАН» | |||

| Штрудель Вишневый | |||

| Штрудель Яблочно-миндальный | |||

| Шоколадно-Ягодный ролл | |||

| Креп-сюзет апельсин | |||

| Креп-сюзет клубника | |||

| Тирамису | |||

| Нежный мусс | |||

| Фруктовая фантазия | |||

| Клубника со сливками | |||

| Голубика | |||

| Ежевика | |||

| Физалис | |||

| Красная смородина | |||

| Клубника | |||

| Ягодное ассорти |

Как видно из табл. 11, кафетерий «Арабуста» цену продукции исчисляет путем прибавления к себестоимости продукции процента наценки в размере 60%.

Прибыль производства относится к общим показателям уровням эффективности производства. Получение прибыли является главной предпринимательской деятельности. По своей экономической природе прибыль представляет собой часть стоимости (цены) прибавочного продукта, созданного для общества трудом работников кафетерия «Арабуста».

Прибыль от реализации – это разница между выручкой от реализации продукции и полной себестоимостью реализованной продукции:

,

,

где  – реализованная продукция, руб.

– реализованная продукция, руб.

– себестоимость, руб.

– себестоимость, руб.

Расчет выручки от реализации за сутки кафетерия «Арабуста» и себестоимости приведены в табл. 12.

Таблица 12.

Расчет прибыли продукции кафетерия «Арабуста»

| Наименование блюда | Себестоимость единицы продукции | Стоимость | Кол-во продаваемого продукта в сутки | Выручка в сутки | Себестоимость в сутки |

| Кофе «Эспрессо» | 2 300 | 1 400 | |||

| Кофе «По-восточному» | 5 850 | 3 600 | |||

| Кофе «Капуччино» | 3 900 | 2 400 | |||

| Кофе «Американо» | 2 300 | 1 400 | |||

| Кофе «Рестретто» | 1 950 | 1 200 | |||

| Кофе «Мока микс» | 3 600 | 2 250 | |||

| Кофе «Оранжевый» | 4 800 | 3 000 | |||

| Кофе «Клубничный» | 6 000 | 3 750 | |||

| Кофе «Фроузен гляссе» | 9 600 | 6 000 | |||

| Ванильный кофе | 4 800 | 3 000 | |||

| Миндальный кофе | 4 800 | 3 000 | |||

| Карамельный кофе | 4 800 | 3 000 | |||

| Шоколадный латте | 7 200 | 4 500 | |||

| Классический латте | 10 500 | 6 500 | |||

| Кофе «Френч пресс» | 5 250 | 3 250 | |||

| Кофе «Гляссе» | 5 250 | 3 250 | |||

| Ирландский кофе | 5 100 | 3 150 | |||

| Бейлиз кофе | 5 100 | 3 150 | |||

| Мексиканский кофе | 3 400 | 2 100 | |||

| Английские сливки | 5 100 | 3 200 | |||

| Европейская классика | 5 100 | 3 200 | |||

| Ирландский крем | 3 825 | 2 400 | |||

| Мускат с ванилью | 2 550 | 1 600 | |||

| Черный трюфель | 5 100 | 3 200 | |||

| Швейцарский шоколад | 6 375 | 4 000 | |||

| Горячий шоколад | 6 000 | 3 750 | |||

| Десерт «КАФЕМАН» | 12 600 | 7 800 | |||

| Штрудель Вишневый | 7 400 | 4 600 | |||

| Штрудель Яблочно- миндальный | 7 000 | 4 400 | |||

| Шоколадно-Ягодный ролл | 7 000 | 4 400 | |||

| Креп-сюзет апельсин | 7 600 | 4 800 | |||

| Креп-сюзет клубника | 12 450 | 7 800 | |||

| Тирамису | 7 000 | 4 400 | |||

| Нежный мусс | 7 000 | 4 400 | |||

| Фруктовая фантазия | 12 000 | 7 600 | |||

| Клубника со сливками | 14 800 | 9 200 | |||

| Голубика | 3 400 | 2 100 | |||

| Ежевика | 3 400 | 2 100 | |||

| Физалис | 1 600 | 1 000 | |||

| Красная смородина | 2 900 | 1 800 | |||

| Клубника | 3 000 | 1 900 | |||

| Ягодное ассорти | 7 000 | 4 800 | |||

| Итого | 246 700 | 154 350 |

Следовательно, прибыль от реализации кафетерия «Арабуста» составит:

За месяц прибыль кафетерия «Арабуста» составит:

За год –

Из прибыли кафетерий «Арабуста» выплачивает налог на прибыль, налог на имущество.

Налог на прибыль кафетерия «Арабуста» составит:

Налог на имущество –

Ранее были рассчитаны суммы отчислений во внебюджетные фонды – 1 460 660 руб.

Следовательно, из чистой прибыли уплачивается сумма в размере:

6 649 200 + 35 438,2 + 1 460 660 = 8 145 298,2 руб.

Таким образом, в распоряжении кафетерия «Арабуста» останется чистая прибыль в размере:

33 246 000 – 8 145 298,2 = 25 100 701,8 руб.

Порог рентабельности ресторанного хозяйства можно представить в виде следующих формул:

или

или

где  – постоянные издержки производства и обращения, руб.;

– постоянные издержки производства и обращения, руб.;

– переменные издержки производства и обращения, руб.;

– переменные издержки производства и обращения, руб.;

– валовой доход, руб.

– валовой доход, руб.

В ресторанном хозяйстве результат от реализации рассчитывается по формуле:

.

.

Рассчитанная валовая выручка от реализации кафетерия «Арабуста» составила 33 246 тыс. руб.

В экономической литературе данный показатель поучил название критической величины валового дохода.

Определим порог рентабельности, используя данные табл. 13.

Таблица 13.

Исходные данные для определения порога рентабельности кафетерия «Арабуста»

| Показатель | тыс. руб. | В % в относительном выражении к выручке от реализации |

| Выручка от реализации (валовой доход) | 33 246 | 100%, или 1 |

| Переменные издержки | 2 061,2 | 62%, или 0,62 |

| Результат от реализации после возмещения переменных затрат | 31 148,8 | 38%, или 0,38 |

| Постоянные издержки | 15 476,7 | |

| Прибыль | 15 672,2 |

Порог рентабельности кафетерия «Арабуста» равен 40 728,15 тыс. руб. (15 476,7 / 0,38).