История развития аудита началась с XIX в. в Англии в связи с произошедшей промышленной революции. Значение слова «аудитор» (англ. auditor, от лат. — слушатель) в Англии трансформировалось, и это слово приобрело смысл «лицо или фирма, проверяющая состояние финансовой деятельности акционерной компании на основании договора с руководством компании». Некоторые источники обозначали это явление как промышленный бум. В России аудиторские фирмы существовали до 1927 г. (начиная с 1928 г. аудит был заменен государственным контролем).

Контроль как функция руководства направлен на конкретные задачи и является составной частью процесса принятия кадровых решений.

Первейшая задача контроля — сопоставление запланированного и полученного результатов, за которым следуют анализ отклонений и разработка мероприятий но корректировке планов. В соответствии с этой интерпретацией кадровый контроль является регулярной фазой процесса принятия кадровых решений.

В рамках общего организационного контроля кадровый контроль выполняет задачу информационной поддержки кадрового планирования и направлен на оптимизацию использования персонала в организации. Контроль дает информацию для отчетности и позволяет документально подтверждать соблюдение трудовых и правовых норм.

Элементы контроля персонала:

• объекты контроля, в круг которых включаются непосредственно мероприятия и процедуры, позволяющие получить требуемую для контроля информацию;

• методы контроля, способствующие измерению и сопоставлению действительного и желаемого;

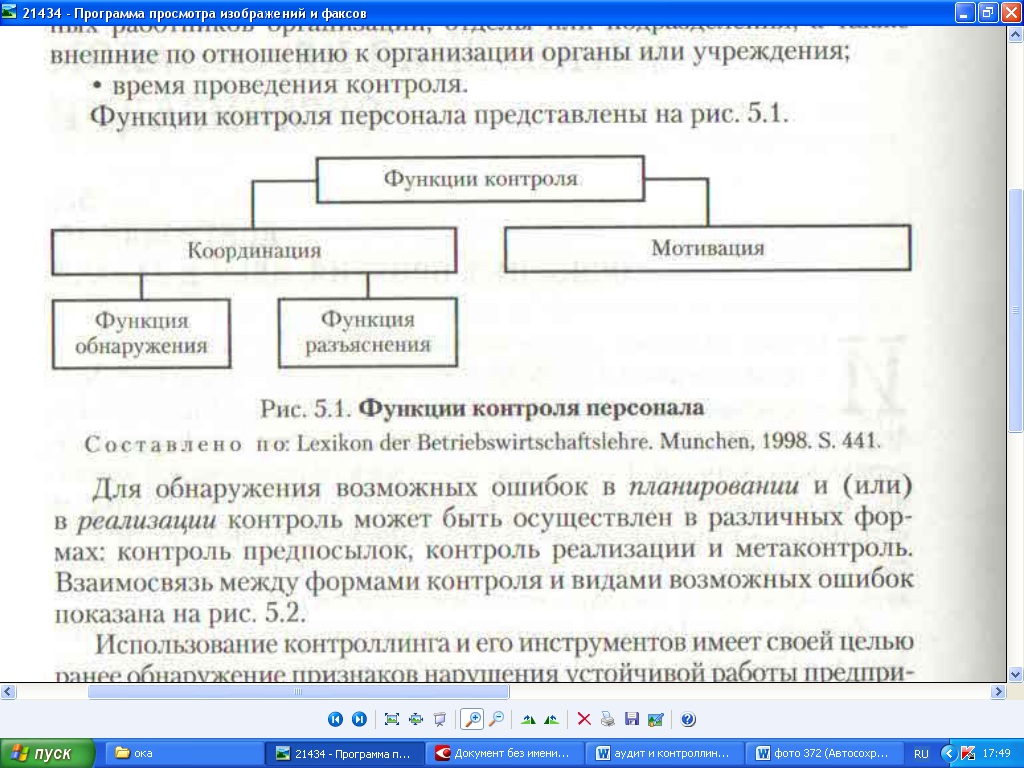

• субъекты контроля (носители контроля), включающие отдельных работников организации, отделы или подразделения, а также внешние по отношению к организации органы или учреждения;

• время проведения контроля.

Функции контроля персонала представлены на рис. 5.1.

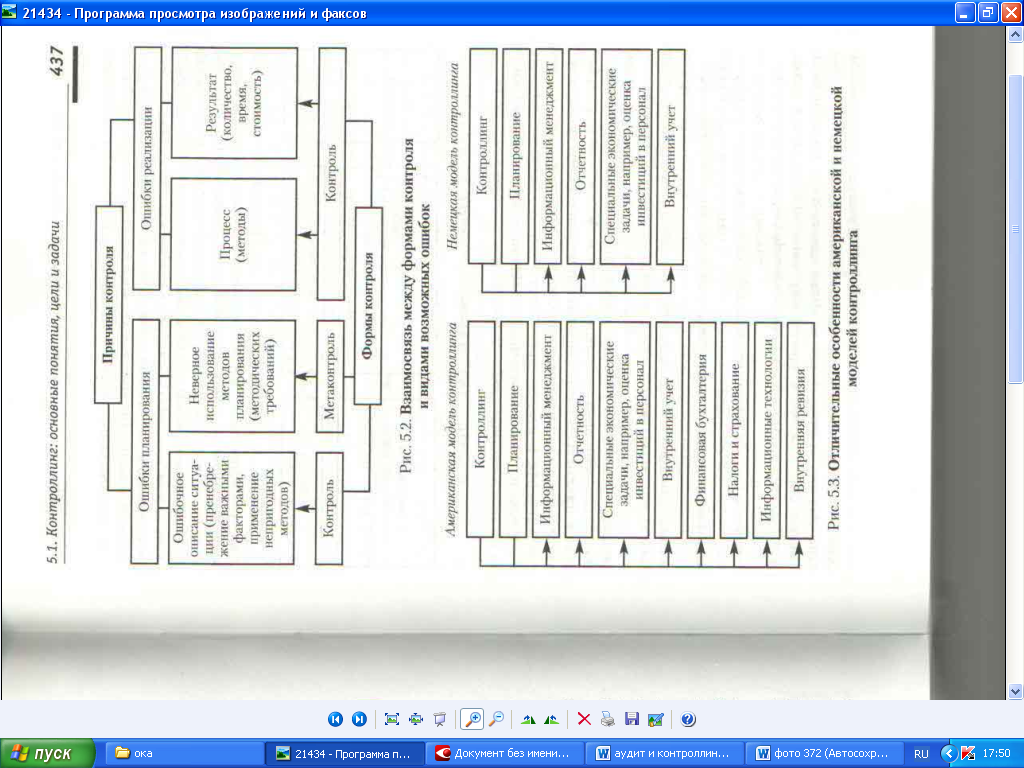

Для обнаружения возможных ошибок в планировании и (или) в реализации контроль может быть осуществлен в различных формах: контроль предпосылок, контроль реализации и метаконтроль. Взаимосвязь между формами контроля и видами возможных ошибок показана на рис. 5.2.

Использование контроллинга и его инструментов имеет своей целью ранее обнаружение признаков нарушения устойчивой работы предприятия. Различие отдельных подходов к пониманию функций и задач контроллинга во многом определяется тем, какая концепция контроллинга — американская или немецкая - берется за основу (рис. 5.3).

На первоначальном этапе внедрения контроллинга немецкая концепция в большей степени подходит для осуществления успешной адаптации российских предприятий в изменяющихся условиях бизнес-среды.

Однако следует отметить, что схему контроллинга, существующего в Германии, нельзя в точности перенести в условия российской экономики. Несмотря на общие черты, аналитические школы опираются на собственные традиции и опыт, отличается и менталитет сотрудников экономических служб и руководителей. При дальнейшем

внедрении системы контроллинга целесообразно использовать элементы «американской модели», в том числе налоговый менеджмент.

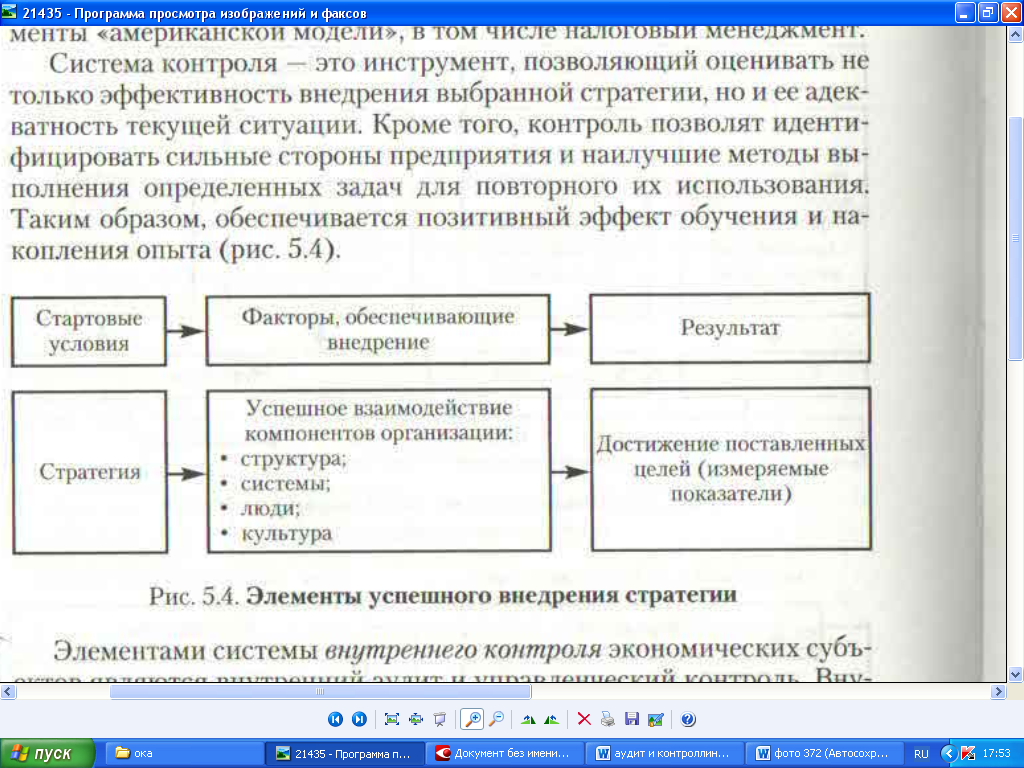

Система контроля — это инструмент, позволяющий оценивать не только эффективность внедрения выбранной стратегии, но и ее адекватность текущей ситуации. Кроме того, контроль позволят идентифицировать сильные стороны предприятия и наилучшие методы выполнения определенных задач для повторного их использования. Таким образом, обеспечивается позитивный эффект обучения и накопления опыта (рис. 5.4).

Элементами системы внутреннего контроля экономических субъектов являются внутренний аудит и управленческий контроль. Внутренний контроль создается для упорядоченного и эффективного ведения дел, обеспечения соблюдения политики руководства, охраны активов, обеспечения полноты и точности документации и всей внутрифирменной информации о производственно-хозяйственной и финансовой деятельности. Реализация целей управления в системе внутреннего контроля возложена на:

• организационно-технический механизм (включающий процедуры контроля, внутреннюю регламентирующую нормативную документацию и т. п.);

• специальные контрольные подразделения — управления (отделы) внутреннего аудита.

Организация системы внутреннего контроля — прерогатива самого экономического субъекта.

В понятие системы управления качеством часто включаются контроль, как и сертификация. Безусловно, универсального рецепта формирования внутреннего контроля нет. Однако можно выделить общие черты в построении деятельности системы внутреннего контроля (СВК) крупных российских компаний.

Организационно в СВК участвуют несколько служб. Для одних эта деятельность основная, для других — дополнительная. К первым, как правило, относится служба экономической безопасности (внутреннего контроля/внутреннего аудита) и контрольно-ревизионное управление. Ко вторым (назовем их функциональными) — финансово-экономическая, юридическая службы и служба персонала. Важную роль играет и служба корпоративного управления — подразделение, отвечающее за регламентацию основных процедур управления.

Структура СВК довольно сложна. Нередко появляются опасения, что на практике ее создание может привести к дублированию функций, размыванию ответственности, увеличению численности аппарата управления. Однако, во-первых, у вышеперечисленных подразделений разные задачи. Служба экономической безопасности ведет постоянный мониторинг функционирования важнейших подсистем управления предприятия, выявляет случаи существенных отклонений от установленных нормативов, анализирует их причины, ведет оперативную работу по профилактике и предотвращению нарушений. Контрольно-ревизионное управление проводит периодические проверки финансово — хозяйственной деятельности подразделений и, что очень важно, контролирует соблюдение регламентов управления. Финансово-экономическая служба отвечает за планирование и сбор фактической информации с такой периодичностью и с такой глубиной аналитики, которые необходимы для эффективного управления. Служба персонала организует кадровую работу, устанавливав i ет правила проверки новых сотрудников, а зачастую и перечень све- / дений, составляющих коммерческую тайну, и правила работы [ с ними. Юридическая служба несет ответственность за правоустанавливающие документы, разрабатывает положение о порядке заключения договоров и, если компания является акционерным обществом, может отвечать за ведение реестра акционеров или взаимодействие с регистратором. Во-вторых, предложенная организационная структура позволяет разумно распределить полномочия и ответственность, не культивируя искусственное разрастание внутрикорпоративных «спецслужб», с одной стороны, и не допуская замалчивание функциональными подразделениями невыгодной для них информации — с другой.

В настоящее время некоторые экономические субъекты (по образцу фирм ФРГ) создаю т у себя подразделения контроллинга и назначают контроллеров. Основные функции этих подразделений и самих контролеров можно охарактеризовать как «управление управлением», т. е. это координация, согласование, контроль, упорядочениеи подготовка информации для руководства в виде, удобном для принятия управленческих решений.

Расширение традиционного понимания кадрового контроля корректирующего типа порождает кадровый контроллинг. Функция контроллинга состоит в координации целеполагания, планирования, контроля и информации.

Задачи координации становятся все более значимыми, так как кадровая работа с ее функциями является комплексной, а многогранные взаимозависимости целей и средств требуют более целенаправленного согласования. Кадровый контроллинг уходит от предписателъного характера традиционного контроля и сам активно участвует в кадровом планировании.

В качестве целей кадрового контроллинга выступают:

• поддержка кадрового планирования;

• обеспечение гарантии надежности и повышения качества информации о персонале;

• обеспечение координации в рамках функциональных подсистем системы управления персоналом, а также по отношению к другим функциональным подсистемам организации (например, по отношению к управлению производством и др.);

• повышение гибкости в управлении персоналом посредством своевременного выявления недостатков и рисков в кадровой работе и т. д.

Задачи кадрового контроллинга создание кадровой информационной системы, анализ имеющейся информации с точки зрения ее значимости для кадровой службы (табл. 5.1). Задачи могут состоять, например, в проверке эффективности отдельных кадровых подсистем (функций). Кроме того, кадровому контроллингу часто передается координационная функция как между различными кадровыми подсистемами, так и по согласованию их с другими подсистемами организации. Необходимость появления на современных предприятиях контроллинга можно объяснить:

• повышением нестабильности внешней среды, выдвигающим дополнительные требования к системе управления предприятием:

смещения акцента с контроля прошлого на анализ будущего; увеличения скорости реакции на изменения внешней среды, повышение гибкости предприятия;

- непрерывного отслеживания изменений, происходящих во внешней и внутренней средах предприятия;

продуманности системы действий по обеспечению выживаемости предприятия и избежанию кризисных ситуаций;

Таблица 5.1