В настоящей главе представлен блок математических моделей, с помощью которых могут быть описаны многие из приведенных в предыдущих главах эффектов. В частности, описаны методики нахождения иерархического строения социальных объектов и методики для управления неструктурированными социальными группами.

К сожалению, у нас в настоящее время не имеется необходимых экспериментальных данных, - поэтому проведение анализа конкретных вопросов является делом недалекого будущего.

7.1. Критерии для управления иерархическими социально - экономическими системами

В этом параграфе описаны подходы, которые могут иметь непосредственное практическое применение для их использования как в качестве способа сжатия информации при диагностике состояний социально - экономических систем разных уровней иерархии, так и при синтезе стратегий оптимального управления состоянием таких систем.

Изложенные ниже результаты важны не только для государств, образовавшихся после распада СССР и стран Советской ориентации, но и для стран с развитыми экономикой и демократией. Для последних - полученные результаты являются, вероятно, одними из весьма немногих, позволяющих разрабатывать на их основе методики для количественногосравнения состояний стран с разной структурой экономики, валютой, способом политического управления и т.п., а также - позволяют выявить негативные тенденции и наметить пути для их предотвращения.

Кратко материалы этого параграфа опубликованы в нашей статье[69].

Введение и постановка задачи

С развитием общества все большее значение приобретает необходимость в разработке информационных систем, позволяющих осуществить прогноз и управление динамикой развития социально - экономических систем (СЭС) различного уровня иерархии[70]. Среди важнейших задач, без решения которых невозможно адекватное управление СЭС, ключевое место занимает проблема нахождения критериальных соотношений, выражающих основные закономерности эволюционирования СЭС. Без выработки таких критериев разработка количественной формализации описания СЭС и математических моделей для управления ними будет чрезвычайно затруднена.

Как правило, формализованные критериальные соотношения базируются на результатах рассмотрения конкретных моделей, описывающих СЭС[71]. Высокий уровень сложности таких моделей (см., например[72]) обусловлен, как правило, следующими причинами[73]:

Отсутствием четкого понимания разнообразных процессов, происходящих в СЭС разного уровня иерархии, а также единого подхода к их описанию (формализм, ориентированный на решение этой задачи, изложен в предыдущих главах).

Отсутствием общего подхода к описанию эффектов, связанных со взаимодействием между СЭС как одного уровня иерархии (формализм для описания этих задач изложен в параграфе 7.3), так и принадлежащих к разным иерархическим уровням (типичный пример - проблема взаимоотношения регион - центр на уровне государства; для описания такого класса задач следует использовать результаты, приведенные в предыдущих главах).

Отсутствием четких критериев для выделения объектов социально - экономического процесса как единой СЭС (об одном подходе к решению этой задачи см. в параграф 7.2).

Трудностями принципиального характера, связанными с необходимостью введения в рассмотрение, учета и формализации так называемого “человеческого фактора” со всем комплексом специфических эффектов, вносимых им в социально - экономический процесс (среди важнейших надо выделить: способность Человека синтезировать новую информацию, имеющую коммерческую ценность; наличие существенной, изменяющейся со временем вариабельности в свойствах, целях, задачах, откликах и т.п. отдельных людей; наличие вариабельности в способности отдельных людей как участвовать в социально - экономических процессах, так и влиять на них; и т.д.), - собственно, на решение этой проблемы и направлена наша настоящая книга.

Указанные причины (которые выписаны далеко не все!) привели к тому, что подавляющее большинство современных математических моделей описания динамики СЭС ориентированы на использование их результатов так называемыми ЛПР - людьми, принимающими решения (например, чиновников разного уровня иерархии, менеджеров, политиков и т.п. - см., например[74]). Однако при этом ЛПР часто оказываются перед лицом необходимости принимать решения практически “вслепую”, ибо большинство из них, не являясь специалистами в области математического моделирования, просто не знают о границах применимости каждой отдельной модели, положенной в основу той или иной экспертной системы. Наконец, многие из таких ЛПР не являются координаторами, то есть они принимают решения действительно "вслепую"!

Таким образом, одним из возможных перспективных подходов к описанию СЭС является следующий. На первом этапе - создание блока математических моделей, описывающих ключевые особенности динамики СЭС, то есть характерные для СЭС любого уровня иерархии. В силу необходимости отражения самоорганизационных свойств СЭС, эти математические модели должны являться нелинейными и стохастическими, и ориентированными на выработку критериальных закономерностей. В определенном смысле речь идет о создании совокупности неких абстрактных структур математического характера, на базе которых может быть проведено адекватное описание СЭС.

Далее, на втором этапе, направление исследований разбивается на два потока: во-первых, на создание математических моделей, формализующих необходимые пользователю понятия, термины, количественные закономерности и т.п., а также связи между ними (например, поле законодательных нормативов) во введенные на первом этапе абстрактные структуры. Этим достигается унификация подхода всей совокупности разнородных по составу ЛПР к описанию результатов своей деятельности, а также - и это чрезвычайно важно - нахождение синергетического, нелинейного эффекта от своих совокупных, совместных действий.

Во-вторых, на построение адекватной реальности математической модели для описания взаимодействия тех абстрактных структур, которые были введены на первом этапе[75] (пример математического описания см. в параграфе 7.3). Весьма важным является то, что на втором этапе исследования могут идти параллельно по обоим направлениям, что благоприятствует скорейшему внедрению полученных результатов в практику.

Некоторые результаты были ранее кратко описаны в[76]. В настоящей работе построен класс математических моделей, ориентированных на описание состояний СЭС разного уровня иерархии, в котором находят количественное выражение некоторые “наивные” термины, понятия и т.п., широко используемые в вербальном виде - особенно в современном политическом словаре.

Фактически, в этом параграфе представлена модель, способная описать усредненное состояние всей экономики, - то есть усредненное состояние всей иерархической системы для данной страны.

Модель

В основу описания динамики единичного представителя (далее -“объекта” - КС) СЭС данного уровня иерархии положим следующие соображения, которые можно назвать также и “аксиомами” (см. сноску 8, а также параграф 3.2).

А1. Деньги (финансы) являются мерой информации, которой обладает рассматриваемый объект. “Стоимость” информации определяется посредством самосогласования через всю иерархическую систему СЭС (наибольший вклад в нее вносит, как правило, СЭС наиболее высокого уровня иерархии - государство).

А2. Способность к синтезу (рождению) новой информации Человеком приводит к тому, что для рассматриваемого объекта его способность к увеличению финансов увеличивается с возрастанием их количества, тем самым образуя кольцо положительной обратной связи: “больше информации - больше финансов - больше информации” (ср.: “ деньги делают деньги ”). Это также достигается путем самосогласования.

А3. Существует необходимость “расходования” денег (финансов, информации) для продолжения функционирования рассматриваемого объекта (что формирует тем самым кольцо отрицательной обратной связи). Интенсивность расходования возрастает с ростом денежной массы быстрее, чем ее прирост. Такое расходование также замыкается самосогласованием через всю иерархию СЭС (например, через налоги - как федеральные, так и местные).

А4. Поскольку способность Человека синтезировать (создавать) новую информацию (следовательно, и новые финансы) носит ярко выраженный индивидуальный характер, то процесс функционирования совокупности рассматриваемых объектов должен носить стохастический характер.

Математически изложенное в А1-А3 можно описать уравнением

R(m0) = T(m0) (2)

В функциях R(m) и T(m) должна находить отражение вся иерархическая система СЭС. Поскольку в настоящее время вид этих функций неизвестен, дальнейший анализ (1) возможен только с привлечением соображений феноменологического характера.

При моделировании сложных иерархических систем живой и неживой природы для описания их свойств или закономерностей часто используют так называемые “аллометрические закономерности”, когда искомая закономерность представляется в виде степенной зависимости от своих параметров (для биологических объектов см., например[77], а для технических[78]). В физике подобные закономерности обычно возникают вследствие требований так называемой масштабной инвариантности, когда некоторые свойства системы инвариантны относительно преобразований масштаба рассматриваемых явлений (см.[79]).

Отметим, что выполнения последнего свойства можно ожидать и от объектов социально - экономического процесса в предположении, что их способность как к приросту массы финансов, так и к их трате инвариантны относительно преобразований масштаба величины m для СЭС, принадлежащих данному уровню иерархии (естественно, конкретная их параметризация для каждого уровня иерархии своя).

Итак, проведем дальнейшее рассмотрение, предполагая, что

R(m) = cma

T(m)=dmb (3)

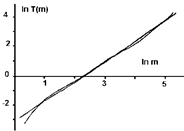

При этом b>a вследствие А3. Здесь сама способность рассматриваемого объекта социально - экономического процесса к приобретению и расходованию финансов определяется коэффициентами a и b, которые будут зависеть как от принадлежности объекта к тому или иному уровню иерархии СЭС, так и от всей их иерархической совокупности (например, будут регулироваться государством). На Рис.1 представлены данные по современной (Украина, январь 1996 года) системе налогообложения доходов граждан - видно, что в диапазоне 1,6<m<200 единиц необлагаемого дохода она хорошо аппроксимируется зависимостью T(m)=0,045× m1,38 (для России на тот же период в диапазоне 1<m<8 получим T(m)=0,17× m1,18).

Интенсивности процессов приобретения и расходования финансов в рамках аппроксимации (3) будут определяться величинами параметров c и d, а стационарное состояние достигается при m0=(c/d)1/(b-a).

Модель (1) - (3) выведена на основании А1 - А3. Для того, чтобы она удовлетворяла также и А4, необходимо учесть вариабельность свойств и возможностей человеческой компоненты социально - экономического процесса. Для заданного объекта это проявляется двумя путями. Во-первых, вследствие внутренних для рассматриваемого объекта причин - например, связанных с его кадровым составом (успехом в подборе людей, способных создавать новую информацию - координаторов), а также от профессионального уровня этих людей (своего рода неравномерность распределения таких людей по фирмам). В результате разные объекты социально - экономического процесса для данного уровня иерархии будут различаться своими константами с. Во-вторых, вследствие причин внешних для данного класса объектов - например, вследствие локальной (территориальной) вариабельности законодательного поля, регулирующего налоговую политику. В результате разные объекты будут различаться своими константами d.

Отметим, что учет статистических закономерностей должен быть проведен в рамках ансамблевого подхода, когда рассматривается целый класс объектов для СЭС заданного уровня иерархии.

Хотя в общем случае обе причины учета вариабельности свойств Человека действуют совместно, далее мы для простоты будем рассматривать их раздельное описание. Таким образом, приходим к стохастическим моделям

(A)

(A)

(B)

(B)

где для модели (А) d=const и m0=l1/(b-a), а для (В) - c=const и m0=w1/(a-b). В (А) и (В) произведены соответствующие преобразования. Функции xt и ht являются стохастическими.

В общем случае модели (А) и (В) приводят к тому, что совокупность объектов (КС) данного уровня иерархии для социально экономических процессов характеризуется распределением плотности вероятности P(m,t). Если шум xt (или ht, соответственно) является стационарным, то вследствие условия b>a P(m,t)® Ps(m), причем, в общем случае, вид Ps(m) будет определяться лишь статистическими свойствами xt (ht) и величинами a, b и m0. Дальнейшее рассмотрение проведем в пренебрежении переходными процессами - то есть. для Ps(m).

Общими свойствами моделей (А) и (В) являются такими:

I. Обе модели допускают обезразмеривание, то есть Ps(m) можно представить в автомодельном виде Ps(x) по безразмернойпеременной x=m/m0 (естественно, при соответствующем обезразмеривании функций xt (ht)). Это обстоятельство является весьма важным, ибо позволяет сравнивать между собой поведение разных СЭС (но обладающих одинаковыми параметрами a и b). Распределение Ps(x) зависит тогда только от a, b и вида (точнее - структуры) обезразмеренного шума xt (ht). Вследствие этого появляется возможность разработки новых критериев для классификации и сравнения состояний СЭС разных уровней иерархии. Так, это свойство рассматриваемых моделей позволяет отвлечься от видов национальных валют, их конвертации и т.п., и сравнивать между собой объекты СЭС одинакового уровня иерархии, находящиеся в разных странах (и, соответственно, в разных условиях). Вследствие этого появляется возможность также для количественного сравнения между собой состояний СЭС из разных стран и синтеза систем оптимального управления развитием СЭС в выбранном направлении (например, появляется возможность количественного сравнения показателей качества жизни граждан (малых фирм и т.п.) для разных стран).

II. Модели (А) и (В) являются инвариантными относительно группы преобразований m®N: m=kNn, где k>0 и n>0 - соответствующие константы. Это позволяет применять как сами модели (А) и (В), так и произведенные на их базе интерпретации, к различным характеристикам, описывающим рассматриваемые объекты социально - экономического процесса (например, выполнение соотношений такого вида естественно ожидать для численности N сотрудников фирмы в зависимости от имеющихся в ней запаса финансов). Естественно, при такой группе преобразований параметры модели преобразуются как aN=1+n(am - 1), bN=1+n(bm - 1), lN=lma-b, xtN=ka-bxtm (для примера выписаны лишь соотношения для модели (А); для модели (В) такие соотношения выглядят аналогично). Весьма важным является также то обстоятельство, что все результаты (например, распределения Ps(x)), полученные для одной какой - нибудь характеристики рассматриваемого объекта могут быть пересчитаны для любой (!) другой характеристики, связанной с первой рассматриваемым групповым соотношением, - а выводы автоматически (!) являются верными. Иными словами, мы получили новый способ установления инвариантности и эквивалентности как между отдельными характеристиками рассматриваемого объекта, так и между объектами разных уровней иерархии, а также - новый способ восстановления целого класса характеристик объекта по распределению одной из его характеристик!

Пример

В качестве примера рассмотрим аналитически точно решаемый случай, когда xt и ht являются белым шумом с интенсивностью <xt2>=s2 (<ht2>=s2 соответственно). Тогда из уравнений (А) или (В) обычным образом строится уравнение Колмогорова - Фоккера - Планка в соответствующей нашему случаю интерпретации Стратоновича (все необходимые математические см. в[80]), из которого находим

, a=1 (4)

, a=1 (4)

для модели (А) и

, b=1 (5)

, b=1 (5)

для модели (В), соответственно.

В (4) и (5) Сi - соответствующие нормировочные константы.

Для рассматриваемого примера асимптотика P(m,t)® Psa(b)(m) справедливо независимо от вида начального распределения P(m,t=0).

Модель (А) при 0<a£1 допускает так называемые индуцированные шумом переходы, когда форма Psa(m) изменяется скачком (в нашем случае - от колоколообразной (одномодальной) до монотонноспадающей) при непрерывном изменении интенсивности шума s2 (в нашем случае - при увеличении s2 сверх s2с), однако здесь мы эти эффекты рассматривать не будем.

Отметим обще свойства полученных Psa(b)(m):

1). При малых интенсивностях шума s2 (то есть при малой вариабельности вклада от человеческой компоненты СЭС) Psa(b)(m)»d(m-m0), где d(x) - сингулярная дельта - функция Дирака.

2) С ростом s2 ширина D распределений Psa(b)(m) увеличивается (на Рис.2 приведен пример зависимости относительной ширины D (измеренной на полувысоте) от безразмерной интенсивности шума s02 для автомодельного распределения Psa(x); выбраны значения параметров a=2/3, b=1), а положение максимума m+ распределения сдвигается к нулю.

|

Модели (А) и (В) в приближении белого шума будут хорошо описывать главный вклад в экспериментально измеренные Pе(m), сосредоточенный в окрестности максимума. “Хвосты” распределений Pe(m) будут формироваться из сравнительно малого количества объектов, поэтому в рамках модели белого шума в них нельзя должным образом учесть вариабельность индивидуальных свойств людей (можно сказать, что в “хвостах” Pe(m) проявляются “более яркие индивидуальности”). Интересно, что объекты вблизи максимума Pe(m) естественно отождествить со “средним классом” - поэтому известные нечеткие вербальные описания типа “для устойчивости общества необходимо наличие значительной прослойки среднего класса” с использованием (4) и (5) можно сформулировать в виде четких и однозначных математических критериев.

Ниже приведем примеры некоторых стратегий управления СЭС, основанных на предложенном подходе и модели белого шума.

Общую тенденцию развития СЭС можно сформулировать следующим образом: рост благосостояния людей при условии отсутствия напряженности в обществе. В рамках моделей (А) и (В) росту благосостояния соответствует рост m0, а “отсутствию напряженности” соответствует условие “оптимальной относительной ширины” D для Ps(m) - в нашем примере оно соответствует “оптимальности” величины относительной интенсивности шума s02 для автомодельного вида распределения по доходам Ps(x).

В нашем примере для относительной (безразмерной) интенсивности шума нетрудно получить для модели (А) выражение

(6)

(6)

а для модели (В) -

(7)

(7)

Весьма интересно и нетривиально поведение s02 при s2=const с возрастанием m0.

|

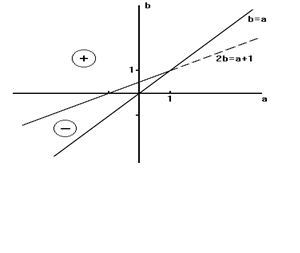

Рис.3.Поведение s02 при возрастании m0 при s2=const (модель (А), формула (6)). В области “+” s02(m0) монотонно возрастает, что приводит к уширению Ps(x), и выполнение критерия s02®opt требует уменьшения величины s2, то есть выполнимо лишь тоталитарными методами. В области “-” состояние СЭС можно считать “устойчивым” в том смысле, что s02(m0) монотонно убывает, и, следовательно, при возрастании m0 допускаемо увеличение s2 - то есть усиление демократических тенденций в обществе, а также создаются условия для развития научно - технического прогресса.

|

На Рис.3 для модели (А) представлено поведение s02 в плоскости параметров а и b. Условие b>a выделяет область параметров, обеспечивающих наличие стационарных распределений Ps(m). Прямая b=2a-1 разбивает эту область на две подобласти, в одной из которых достигается монотонное убывание s02(m0) при s2=const (обозначено знаком “-”), а во второй - монотонное возрастание при тех же условиях (обозначено знаком “+”).

Для модели (В) - см. Рис.4.

Отсутствие напряженности в обществе достигается через механизм демократии, то есть путем гарантирования равных возможностей для его членов. Но научно - технический прогресс подразумевает все более полное вовлечение всех способностей, качеств, свойств, возможностей Человека в социально - экономические процессы. В результате это приводит к возрастанию вариабельности в социально - экономических проявлениях свойств людей - и, как следствие - к увеличению интенсивности шума s2.

Таким образом, развитие общества сопровождается увеличением как m0, так и s2, но при таком увеличении должно, тем не менее, сохраняться “оптимальное” значение s02=opt (где opt - значение относительной интенсивности шума, которое находится опытным путем). Отметим, что в качестве меры устойчивости общества можно тогда выбрать, например, критерии вида

, dÎ[-1,¥) (8)

, dÎ[-1,¥) (8)

, gÎ(-¥, ¥) (9)

, gÎ(-¥, ¥) (9)

или же подобные им.

Как видно из Рис.3 и Рис.4, управление устойчивостью общества должно осуществляться таким образом, чтобы при возрастании m0:

I. значения параметров a и b постоянно поддерживались в области, где s02(m0) монотонно убывает с ростом m0 (то есть в области, обозначенной знаком “-” на Рис.3 и Рис.4) - это дает возможность увеличивать уровень демократии в обществе и образованности его граждан;

II. добиваться значений s02®opt (то есть d®0 или g®0, соответственно);

III. добиваться значений {(1-a)c}-1m01-a£T»3¸5 лет (соответственно при a=1: c-1ln(m0)£T) для отдельных людей (и соответствующих значений T0 для каждого иерархического уровня).

Отметим, что условия I и III являются в определенном смысле конфликтными, так как условие I легко достигается путем возрастания c, а условие III, переписанное в виде c(1-b)/(b-a)d-(1-a)/(b-a) £T, может быть далеко не всегда совместимо с ростом с (однако при b>1 (см. ниже)оно будет выполняться “автоматически” при d=const).

Общее обсуждение

Рассмотрим каналы, посредством которых общество (государство) может изменять величины, характеризующие рассмотренные модели и приведенный выше Пример - a,b,c,d и s2. Отметим. что все эти параметры могут изменяться при переходе к иному иерархическому уровню, и к тому же конкретная интерпретация этих параметров, как и способов управления, может быть разной для разных иерархических уровней.

Как отмечалось выше, член R=cma определяет способность данного объекта к приращению дохода. При этом параметр c определяется индивидуальной (то есть - изменяемой от объекта к объекту) способностью данного объекта, тогда как a - всей иерархической системой СЭС в целом. Например, для нижнего иерархического уровня - совокупности отдельных людей - с будет зависеть от их личных способностей, тогда как a - будет определяться, например, наличием инфраструктур, способствующих как получению (синтезу) новой информации и ее последующей обработки, так и способствующих “реализации задумов”[81].

Поскольку при наличии дохода (точнее - свободных денег) возможность доступа к информации (ее объему, точности и адекватности, надежности переработки и т.п.) увеличивается, то можно ожидать, что a>0, то есть доход возрастает пропорционально имеющемуся (ср. “деньги делают деньги”). Вместе с тем, трудно ожидать, что в нормальной экономике могут достигаться значения a³1, при которых “начальный капитал” вырастал бы взрывообразно (впрочем, это затруднение легко преодолевается при b>1). Итак, для отдельного человека ожидается 0<a<1 - впрочем, пока что это не более чем эвристическое соображение. Для крупных корпораций - наоборот, можно ожидать, что с ростом дохода способность денег “приносить деньги” будет падать - что достигается при a<0. Таким образом, можно ожидать, что с ростом уровня иерархии происходит уменьшение a. Что же касается с, то ожидаемая картина как раз противоположна: ожидается его возрастание (одновременно - с возрастанием s2 : ибо основной “прорыв” крупных компаний достигается, как правило, благодаря деятельности “наиболее гениальных” людей, - а их всегда мало!). Эвристическим подтверждением этому может служить также необходимость возрастания характерного времени {(1-a)c}-1m01-a=T с ростом уровня иерархии.

Образно говоря, член R=cma выражает “силу сцепления” рассматриваемого объекта с СЭС более высоких уровней иерархии, а его параметры - c и a - определяются этим сцеплением. При этом параметр a определяется структурным строением всей иерархической пирамиды СЭС (однако, в наибольшей степени, - ближайшими иерархическими уровнями). Например, для отдельного человека он будет определяться: 1). наличием инфраструктур, способных “конвертировать” (социализировать) вновь созданную информацию в финансы, и 2). всем богатством совокупностей сторон человеческой природы, которые вовлечены в социально - экономические процессы, и т.п. “Интенсивность” же прироста массы финансов определяется индивидуальным подбором людей в рассматриваемом объекте, и, в силу этого, изменяется от объекта к объекту. Таким образом, параметр a определяет условия для реализации возможностей объектов, а в c находит выражение индивидуальная способность объектов к осуществлению возможностей, предоставленных ему участием в иерархической пирамиде СЭС (например, - обществе или государстве). Иными словами, различия в c обусловлены индивидуальной способностью рассматриваемых объектов в реализации своих возможностей, предоставленных им на данном уровне иерархии от всей совокупности СЭС.

Следует отметить, что “роль индивидуальности” существенно повышается в момент начала выхода на новый технологический уровень: вероятно, большинство крупных компаний стали такими именно вследствие того, что предоставили возможности людям, способным правильно “угадать” направление развития технологии.

Обратимся ко второму члену, T=dmb, описывающему расходы финансов. Этот член выражает, образно говоря, “плату за информацию” (а также - расходы на “поддержание своего статуса”). Для отдельного человека - это налоги на личный доход и на личное состояние (см. Рис.1). Ожидаемое значение есть b>0 (значения b<0 поражали бы своей нелогичностью: "чем выше доход, тем меньше налоги"!).

Интересно, что если вблизи m0 начинается включение новых налогов (на недвижимость, имущество и т.п.) - то функция T(m) обязательно становится выпуклой вниз, и поэтому b>1. Если при этом a<1, то распределения Ps(m) для модели (А) всегда обладают свойством относительного сужения с ростом m0 (см. Рис.3), что позволяет полнее использовать самые разные качества, способности и т.п. людей без опасения, что вследствие этого уменьшится устойчивость общества. Таким образом, становится понятным желание развитых государств иметь как можно большее количество налогоплательщиков - и одновременно собственников, ибо при этом можно изымать большую массу налогов без опасения привести к нестабильности общества!

Флюктуации в модели (В) будут иметь иные источники, чем в модели (А). Они, например, могут отражать особенности региональной налоговой политики. Интенсивность таких флюктуаций повышается с ростом доли налогов, подлежащих местному регулированию. Как видно из Рис.4, даже при неизменном уровне разнообразия локальной налоговой политики (то есть при s2=const) существует большая доля вероятности выбора показателя b (регулируемого федеральных законодательством) такого, что относительная ширина распределений по доходам объектов данного уровня иерархии СЭС (например, малых предприятий или крупных фирм; впрочем - и отдельных людей также!) с ростом “уровня благосостояния” (то есть m0) будет возрастать, и на фоне относительного благополучия могут возникнуть в обществе негативные тенденции (напр., - “к отделению вплоть до государственности...”[82]). Для модели белого шума, как видно из Рис.4, при b>1 рост s02 с ростом m0 имеет место всегда, следовательно, для устойчивости общества по мере “достижения благополучия” следует уменьшать (!) степень свободы регионов в области регулирования налоговой политики.

Основная задача управления социально - экономическими системами состоит в том, чтобы добиваться такого их состояния, когда запросы жизненного функционирования отдельных индивидуумов достигают максимально возможного значения. Однако все люди - разные, и это различие чрезвычайно многообразно. По отношению к социально - экономическим процессам Человек выступает в двух ипостасях: и как производитель, и как потребитель. Количественное их выражение сильно варьируется от человека к человеку. В моделях (А) и (В) учтены оба эти свойства Человека; в определенном смысле по отношению к отдельному человеку эти модели являются предельными случаями описания каждого из этих свойств в отдельности. В этом смысле модель (А) описывает наличие вариабельности для некоторой совокупности людей в их способности производить новую информацию (при сравнительно малой вариабельности в потреблении), а (В) - вариабельность в их способности “тратить деньги” (при одинаковой способности их зарабатывать). Однако даже при таком, идеализированном описании, модели (А) и (В) могут найти применение для широкого круга задач количественной социологии. Так, модели вида (А) могут применяться для получения и анализа распределений людей по доходам в больших фирмах или даже обществе в целом, а вида (В) - для однородных групп людей (например, “белых воротничков”), обладающих одинаковым уровнем доходов).

Для следующего иерархического уровня - малых фирм и предприятий - интерпретация моделей (А) и (В) осуществляется аналогичным образом (вариабельность тогда обусловлена успешностью подбора кадров, их квалификацией и профессиональным уровнем, и т.п.).

Управление СЭС производится при помощи изменения параметров a, b, с и d, а также - параметров, задающих интенсивность и структуру шума xt (ht). Каждый из этой совокупности параметров может быть изменен, в общем случае, целым рядом различающихся между собой способов. Наиболее чувствительны параметры a, b, с и d к законодательному полю, в котором существуют рассматриваемые объекты. Естественно, разработка методики сведения существующей системы законов к количественным значениям параметров a, b, с и d, а также к интенсивности и структуре шума xt (ht), являет собой сложную задачу, еще только ожидающую своего решения.

Приведем кратко основные направления, по которым должно осуществляться управление:

У1. Распределение Ps(m) для данного уровня иерархии СЭС должно быть одномодальным. Многомодальность свидетельствует о наличии нескольких подсистем, “живущих по своим (разным!) законам”[83].

У2. Ширина распределения Ps(m) должна иметь “оптимальный” характер. Величина такой “оптимальности” должна быть определена экспериментально - исходя из требований а). устойчивости СЭС и б). комфортности существования людей в таких условиях[84]. В качестве примера такого критерия можно использовать, например, такой: различие в доходах 10% “наиболее бедных” и 10% “наиболее богатых” людей не должно превышать заданную величину (найденную экспериментально или эмпирическим путем). Отметим, что “слишком узкие” распределения Ps(m) свидетельствуют об ухудшенных условиях использования в СЭС (или - государстве) естественной (природно - обусловленной) вариабельности свойств и способностей Человека - это характерно, прежде всего, для тоталитарных государств.

У3. Естественным критерием правильности развития общества выступает требование возрастания m0 (например, рост доходов граждан).

У4. Все более полное, всестороннее вовлечение всех качеств, всех возможностей Человека в социально - экономические процессы (например, вследствие повышение уровня образования) приводит к возрастанию интенсивности шума xt (то есть “возможностях зарабатывать деньги”).

У5. Для устойчивости общества (“уверенности в будущем”) необходимо, чтобы объект социально - экономического процесса данного уровня иерархии мог “за обозримое время” достичь m0 - начав “с нуля” (это - своего рода вариант реализации “американской мечты”). В рамках моделей (А) и (В) это условие можно записать, например, как { (1-a)c}-1 m01-a £ T (при a=1 это условие примет вид c-1ln(m0)£ T), где T - характерное время, численное значение которого зависит от рассматриваемого уровня иерархии (например, для отдельного человека приемлемым значением будет, вероятно, T»3¸5 лет, для малых предприятий - T»5¸7 лет, а для крупных корпораций - T»20¸30 лет).

Совокупность условий У1-У5 является конфликтной в том смысле, что некоторые из них противоречивы (например, условия У3 и У5). Поэтому управление СЭС, осуществляемое с использованием настоящего подхода, представляет собой нетривиальную задачу.

Отметим. что в рамках настоящего подхода можно реализовать также и описание динамических процессов, когда необходимо учитывать P(m,t), - однако такое рассмотрение требует привлечения, как правило, уже значительного объема компьютерного моделирования.