Рассмотрим линейную модель множественной регрессии:

.

.

По выборке объёма n оценивается уравнение регрессии

,

,

где неизвестные коэффициенты оцениваются МНК, при котором минимизируется сумма квадратов остатков, позволяя получить систему нормальных уравнений:

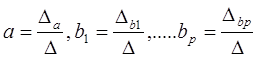

Решение системы может быть получено, например, по формулам Крамера:

, при этом

, при этом

.

.

Оценим коэффициенты регрессии МНК в матричной форме. Обозначим

,

,  ,

,  ,

,  ,

,

Значения признака Матрица объясняющих Вектор Вектор Вектор

переменных, столбцами регрессора j случайных коэффициентов

которой являются Xj ошибок регрессии

1 7. Допущения применения метода наименьших квадратов. Условия Гаусса-Маркова.

1) Математическая форма зависимости эндогенных переменных от экзогенных переменных модели носит линейный характер (другие типы уравнений, отражающих зависимость значения одной переменной от других, должны быть приведены к линейному виду, прежде чем возможно будет использовать метод наименьших квадратов), и независимые переменные модели являются единственными значимыми факторами, определяющими поведение зависимой переменной;

2) Значение ошибки ε нормально распределено со средней, равной 0, и постоянной дисперсией  ,

,  . То есть, хотя значение переменной Y значимо определяется только учтенными в модели факторными признаками, существует также ряд второстепенных факторов, некоторые из которых будут положительно влиять на величину Y, некоторые – отрицательно. В случае множества как положительных, так и отрицательных влияний значение ошибки ε будет нормально распределено. Нормальное распределение полностью определяется двумя параметрами: средней и средним квадратическим отклонением (дисперсией σ2). Чем больше случайных величин действует вместе, тем точнее проявляется закон нормального распределения. Допущение о постоянной дисперсии говорит о постоянности разброса значений ε, вне зависимости от величины значения факторов. Тогда значение ошибки обладает свойством гомоскедастичности. Если разброс значений ошибки ε непостоянен, то имеет место явление гетероскедастичности.

. То есть, хотя значение переменной Y значимо определяется только учтенными в модели факторными признаками, существует также ряд второстепенных факторов, некоторые из которых будут положительно влиять на величину Y, некоторые – отрицательно. В случае множества как положительных, так и отрицательных влияний значение ошибки ε будет нормально распределено. Нормальное распределение полностью определяется двумя параметрами: средней и средним квадратическим отклонением (дисперсией σ2). Чем больше случайных величин действует вместе, тем точнее проявляется закон нормального распределения. Допущение о постоянной дисперсии говорит о постоянности разброса значений ε, вне зависимости от величины значения факторов. Тогда значение ошибки обладает свойством гомоскедастичности. Если разброс значений ошибки ε непостоянен, то имеет место явление гетероскедастичности.

3) Последующие значения ошибок независимы друг от друга, то есть ковариация в парах значений ε равна нулю (covε iεj = 0). Это означает, что второстепенные факторы или факторы-причины ошибки для одной из величин Y, не приводят автоматически к ошибкам для всех наблюдений Y. Когда значения ε независимы, то данные неавтокоррелированы. Если же значения ε не являются независимыми, то данные демонстрируют наличие автокорреляции.

4) Независимые переменные являются нестохастическими, то есть их значения для модели детерминированы, заданы изначально.

2) Условие Гаусса-Маркова.Для сущ-ия классической модели регрессии необходимо выполнение усл-ий Гаусса-Маркова. Традиционно называют четыре усл-ия, пятая явл-ся дополнением:

1. Матем ожидание СВ U = 0, то есть M(ui) = 0. Это означает, что колебания неопр-сти будут взаимопогашаться.

2. CВ U имеет постоянную дисперсию. В частности в простейших случаях предполагается ее равенсто единице.  .

.

3. Значения фактора неопр-сти, измеренные в различные моменты времени не коррелированы.  .

.

4. Наблюдается обязательное влияние фактора неопр-сти на результат.

5. Предполагается нормальное распределение СВ U.

18. Проверка оценок параметров линейной регрессии. Определение оценок параметров регрессии с помощью функции ЛИНЕЙ Н.

Проверка адекватности моделей, построенных на основе уравнений регрессии, начинается с проверки значимости каждого коэффициента регрессии. Значимость коэффициента регрессии осуществляется с помощью t-критерия Стьюдента (отношение коэффициента регрессии к его средней ошибке):

.

.

Коэффициент регрессии считается статистически значимым, если  превышает tтабл - табличное (теоретическое) значение t-критерия Стьюдента.

превышает tтабл - табличное (теоретическое) значение t-критерия Стьюдента.

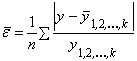

Проверка адекватности всей модели осуществляется с помощью F -критерия и величины средней ошибки аппроксимации  .

.

Значение средней ошибки аппроксимации, определяемой по формуле

не должно превышать 12 - 15 %.

не должно превышать 12 - 15 %.

Расчетное значение F -критерия определяется по формуле и сравнивается с табличным:

, где

, где  - коэффициент множественной детерминации.

- коэффициент множественной детерминации.

Если F расч> F табл, связь признается существенной.