Місцеві податки та збори – це податки та збори, які встановлюються органами місцевого самоврядування відповідно до законодавства, вони є обов’язковими до сплати в межах адміністративно-територіальних одиниць та зараховуються до їх бюджетів.

Згідно Податкового кодексу України, до місцевих податків і зборів належать:

- податок на нерухоме майно, відмінне від земельної ділянки;

- єдиний податок;

- збір за місця для паркування транспортних засобів;

- туристичний збір;

- збір за провадження деяких видів підприємницької діяльності.

Розглянемо більш детально основні.

1. Єдиний податок – це податок, який сплачується фізичними особами-підприємцями та юридичними особами, які перебувають на спрощеній системі оподаткування.

Єдиний податок передбачає спрощений облік доходів і витрат, а також заміщає собою сплатуі розрахунок певної кількості обов’язкових податків і зборів, які сплачуються в Україні.

Для обрання або переходу на спрощену систему оподаткування суб’єкт господарювання подає до контролюючого органу заяву.

Зареєстровані в установленому порядку фізичні особи – підприємці, які до закінчення місяця, в якому відбулася державна реєстрація, подали заяву щодо обрання спрощеної системи оподаткування та ставки єдиного податку, встановленої для першої або другої групи, вважаються платниками єдиного податку з першого числа місяця, наступного за місяцем, у якому виписано свідоцтво платника єдиного податку. Свідоцтво платника єдиного податку видається безстроково виключно суб’єкту господарювання або уповноваженій ним особі та не може передаватися для провадження господарської діяльності іншим особам.

Платниками єдиного податку мають право на отримання витягу з реєстру платників єдиного податку. Видача витягів здійснюється безоплатно та за запитом платника податку про отримання витягу.

Бланк свідоцтва платника єдиного податку підлягає обов’язковому поверненню контролюючому органу, який видавав таке свідоцтво у разі отримання витягу з реєстру платників єдиного податку та при відмові від спрощеної системи оподаткування.

Податковим (звітним) періодом для платників ЄП першої та другої груп є календарний рік. Податковим (звітним) періодом для платників ЄП третьої – четвертої груп є календарний квартал.

Сплата ЄП здійснюється за місцем податкової адреси.

Проаналізуємо основні тенденції та зміни на основні покаників ДПІ у Київському районі м.Одеси, що відбулися за період 2012-2015 роки. Проведений аналіз допоможе нам обгрунтувати ефективність діючої спрощеної системи оподаткування за досліджуваний період.

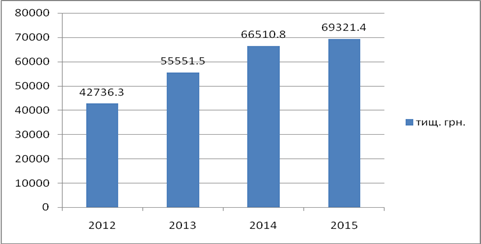

Динаміка надходжень сум ЄП до ДПІ у Київському районі м.Одеси наведено на рис.8.1.

Рис.8.1. Динаміка надходжень сум єдиного податку у 2012-2015 роках за даними ДПІ у Київському районі м.Одеси, тис.грн.

Протягом 2012-2015 років відбувалося рівномірне зростання надходжень від ЄП. Перевищення надходжень податку у 2015 році у порівнянні з 2012 роком становить 26585.1 тис.грн. Дане зростання пояснюється внесенням змін до податкового законодавства, введенням нових груп платнків податків, і, як наслідок, зростання кількості платників податку.

Порівняємо фактичні надходження ЄП до ДПІ у Київському районі м.Одеси із плановим (рис.8.2).

Рис.8.2. Динаміка надходжень планових та фактичних єдиного податку у 2012-2015 роках, тис.грн.

Протягом останніх 4-х років план з надходжень ЄП було перевищено: у 2012 році – на 12382,3 тис. грн.; у 2013 році – на 9684.4 тис.грн.; у 2014 році – на 10410.8 тис.грн.; у 2015 році – на 3321.4 тис.грн., що викликано ефективним функціонуванням підрозділів ДПІ у Київському районі м.Одеси.

Найбільше перевиконання плану як у абсолютних велечинах спостерігається у 2012 році. Перевконання плану надходжень розцінюється позитивно та свідчить про зростання фіскальної ефектвності податкових органів та демонструє переваги спрощеної системи оподаткування.

У цілому, аналіз виконання плану надходжень ЄП до ДПІ показує, що його фіскальна функція реалізується, а заплановані надходження досягають сто відсоткового виконання.

Висновок

Робота органів Державної податкової інспекції із забезпечення повноцінного та своєчасного надходження податків, зборів, обов’язкових платежів до бюджету, як і власне податки, відіграють важливу роль в економіці.

Аналізуючи дані, наведені у звіті, можна ствердити, що в Україні стягується значна кількість податків, зборів, як з юридичних, так і з фізичних осіб. Це створює певні передумови для платників податків щодо ухилення від сплати і приховування доходів. З цієї причини виникла необхідність в створенні податкової роботи ДПІ з метою запобігання порушенням і зловживанням.

Державна податкова інспекція у Київському районі м. Одеси ГУ ДФС в Одеській області є органом державної податкової служби у системі органів виконавчої влади і забезпечує реалізацію єдиної державної податкової політики на відповідній території, а також державної політики у сфері контролю за виробництвом та обігом спирту, алкогольних напоїв і тютюнових виробів. ДПІ підпорядковується державній податковій адміністрації Одеської області.

У ході проходження практики було здійснено ознайомлення зі структурою ДПІ, організацією робити в різних структурних підрозділах, механізмами розрахунку та адміністрування податків і зборів, порядком здійснення контрольно-перевірчої роботи.

У звіті з проходженя практики було розглянуто питання стосовно організаційної структури ДПІ, функцій, прав, обов’язків та контрольної діяльності відділів ДПІ. У звіті розкриваються особливості податкового обліку в Україні на прикладі Державної податкової інспекції у Київському районі м. Одеси.

На основі даних ДПІ у Київському районі м.Одеси ГУ ДФС в Одеській області було проведено аналіз надходжень податків і зборів, розглянуто їх динаміку, проаналізовано платників податків та їх динаміку.

В процесі здійснення аналізу було визначено, що протягом 2012-2015 років в ДПІ у Киівському районі м. Одеси спостерігається перевиконання планів з надходження майже всіх податків і зборів, що у свою чергу є свідченням високої фіскальної ефективності функціонування даного податкового органу.