Найбільш розвинутою формою господарських товариств є акціонерне товариство, головним атрибутом в якому служить акція. Акція - цінний папір без встановленого терміну обігу, який свідчить про пайову участь у статутному фонді товариства; підтверджує членство в ньому і право на участь в управлінні ним; дає учаснику товариства право на одержання частки прибутку у вигляді дивіденду та участь у розподілі майна за ліквідації товариства. Акціонерне товариство має свій статутний фонд, мінімальний розмір якого складає 1200 мін. заробітної платні.

Ідеальний варіант контрольного пакету акцій -51%. Якщо акціонерів багато до достатньо мати 30 % від суми всіх акцій. Акціонерні товариства бувають двох видів: відкритого типу, акцій якого розповсюджуються через відкриту передплату та купівлю-продаж на фондових біржах; закритого типу, акції котрого можуть розповсюджуватися лише між його засновниками.

Корпорація - найдосконаліша форма організації підприємств, що існує переважно у вигляді відкритого акціонерного товариства, засновники якого формують акціонерний капітал шляхом об'єднання власних ресурсів через механізм випуску і продажу цінних паперів (передусім акцій), а співвласники несуть обмежену відповідальність.

Згідно з чинним законодавством корпорація - це договірне об'єднання, створене на основі поєднання виробничих, наукових та комерційних інтересів, з делегуванням окремих повноважень централізованого регулювання діяльності кожного з учасників.

Засновниками акціонерного товариства можуть бути фізичні та юридичні (підприємства) особи. Акціонерний капітал (власність), який формується при цьому, складається із загальної вартості вилущених і проданих акцій. Засновники товариства отримують засновницький прибуток, який становить різницю між сумою, отриманою від продажу акцій, та обсягом вкладених ресурсів.

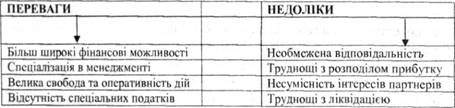

Основними позитивними сторонами корпорацій є:

o можливість збільшити джерела фінансування для розширення виробництва (за рахунок продажу цінних паперів), а отже, отримати більший прибуток, частина якого (нерозподілений прибуток) йде на розширення обсягів виробництва;

o кращий (порівняно з партнерствами) доступ до кредитів банків;

o внаслідок наведених переваг отримання можливості впроваджувати передові досягнення науки і техніки у виробництво, що зумовлює зростання продуктивності праці й зниження собівартості товарів і послуг;

o обмежена відповідальність акціонерів за зобов'язання корпорації, а отже відсутність відповідальності власним майном;

o залучення до управління виробництвом професійних управляючих (менеджерів), що сприяє вдосконаленню процесу вироблення управлінських рішень;

o здійснення внутрікорпораційного планування на поточний та віддалений період (5-10 років), комплексне вивчення ринку, формування потреб споживачів тощо і завдяки цьому отримання переваги над конкурентами.

Основними недоліками корпорацій є:

o значне знецінення акцій корпорацій під час погіршення економічної кон'юнктури, внаслідок чого дрібні акціонери можуть втратити їх;

o недосконалий механізм оподаткування в окремих країнах (так, в Україні оподатковуються і прибуток корпорацій, і доходи на акції, що особливо несправедливо для дрібних акціонерів);

o перетворення дрібних акціонерів, внаслідок їх великої чисельності, на формальних власників, неспроможних впливати на вибір керівництва, розподіл прибутків тощо у більшості крупних корпорацій і прийняття управлінських рішень на основі кількості акцій;

o внаслідок зосередження контрольного пакета акцій у руках небагатьох акціонерів встановлення їх контролю над заощадженнями більшості дрібних акціонерів.

Корпорації є найадекватнішою формою організації крупних та середніх підприємств.

Акціонерне товариство - товариство, яке має статутний фонд, поділений на визначену кількість акцій рівної номінальної вартості, і несе відповідальність за зобов'язаннями тільки майном товариства. Акціонери несуть відповідальність за зобов'язаннями товариства тільки в межах належних їм акцій. Статутний фонд акціонерного товариства становить загальну номінальну вартість випущених ним акцій і не може бути меншим за суму, еквівалентну 1250 мінімальним заробітним платам. При цьому величину мінімальної заробітної платні визначають за ставкою, що діяла на момент створення акціонерного товариства.

Акціонерні товариства можуть бути відкритими або закритими. Акції відкритого акціонерного товариства можуть розповсюджуватися через відкриту підписку та купівлю-продаж на біржах, тим часом як акції закритого акціонерного товариства розподіляються між його засновниками й не можуть розповсюджуватися через підписку, купуватися й продаватися на біржі.

Акціонерне товариство (з економічного погляду) - підприємство, об'єднання кількох фізичних або юридичних осіб (тобто підприємств), які формують свій капітал шляхом випуску і продажу цінних паперів, передусім акцій, з метою отримання прибутку.

Акціонерне товариство (з правового погляду) - організаційно-правова форма функціонування та розвитку підприємств, компаній, що базується на статутному фонді, поділеному на визначену кількість акцій однакової номінальної вартості, учасники якої несуть відповідальність за зобов'язаннями тільки майном підприємства.

Якщо у відкритому акціонерному товаристві акції розповсюджуються шляхом відкритої підписки та відкритої купівлі продажу (як правило, на біржах), то у закритому акціонерному товаристві - у формі закритої підписки, шляхом розподілу між засновниками і не можуть розповсюджуватися шляхом відкритої підписки, купуватися та продаватися на біржах.

Корпорація (акціонерне товариство) є зараз домінуючою формою підприємницької діяльності. її власниками вважаються акціонери, що мають обмежену відповідальність у розмірі свого внеску до акціонерного капіталу корпорації. Весь прибуток корпорації належить її акціонерам. Виокремлюють дві його частини. Одна частина розподіляється серед акціонерів у вигляді дивідендів, друга - це нерозподілений прибуток, що використовується на реінвестування. Функції власності та контролю поділені між акціонерами (власниками акцій) і менеджерами.

Переваги корпорації (акціонерного товариства)

По-перше, корпорація є найефективнішою формою організації підприємницької діяльності з огляду на реальну можливість залучення необхідних інвестицій. Саме через ринок цінних паперів (фондову біржу) вона може об'єднувати різні за розмірами капітали великої кількості фізичних і юридичних осіб для фінансування сучасних напрямів науково-технічного й організаційного прогресу, нарощування виробничого потенціалу.

По-друге, потужній корпорації значно простіше постійно збільшувати обсяги виробництва або послуг. Це дає добру можливість отримувати прибуток, що постійно зростає.

По-третє, кожний акціонер як співвласник корпорації несе лише обмежену відповідальність (за банкрутства фірми він втрачає тільки вартість своїх акцій). Важливо й те, що окрема особа може зменшити свій власний фінансовий ризик, якщо купуватиме акції кількох корпорацій. Кредитори можуть пред'явити претензії лише корпорації як юридичній особі, а не окремим акціонерам як фізичним особам.

По-четверте, корпорація - це організаційно-правове утворення, яке може функціонувати дуже тривалий період (постійно), що створює необмежені можливості для перспективного розвитку.

Недоліки корпоративної форми організації підприємницької діяльності

1. Мають місце певні розбіжності між функціями власності й контролю, що негативно впливає на необхідну гнучкість оператора та контролю може призвести до виникнення соціальних суперечностей (конфліктів) між менеджерами і акціонерами корпорації.

2. Корпорація сплачує більші податки в розрахунку на одиницю отримуваного прибутку, ніж інші організаційні форми бізнесу. Адже оподаткуванню підлягає спочатку отриманий корпорацією прибуток, а потім - дивіденди акціонерів, тобто фактично є проблема подвійного оподаткування.

3. У корпоративній формі бізнесу існують потенційні можливості для зловживань посадових осіб. Наприклад, керівництво корпорації може організувати емісію акцій для покриття збитків, спричинених безгосподарністю певних структурних ланок.

2. Реорганізація акціонерних товариств. Заснування корпорацій.

Реорганізація — один з ефективних способів оптимізації підприємницької діяльності. Результатом реорганізації АТ є або його розділення на декілька товариств, або об'єднання з іншим товариством, що в будь-якому випадку означає припинення АТ. Відповідно до ЗУ «Про акціонерні товариства», «Акціонерне товариство припиняється в результаті передання всього свого майна, прав та обов'язків іншим підприємницьким товариствам - правонаступникам (шляхом злиття, приєднання, поділу, перетворення) або в результаті ліквідації».

Ст. 80 ЗУ «Про акціонерні товариства» виокремлює такі форми реорганізації АТ, як: злиття, приєднання, поділ, виділ та перетворення.

В теорії корпоративного управління іноді виділяють такі 3 типи реорганізації:

1) Експансію (expansion - розширення), яка включає в себе злиття, консолідацію, створення спільного підприємства чи придбання;

2) Стиснення (contraction - стиснення, скорочення), яке включає розпродаж, «відгалужування», виділення капіталу, відмову від прав на активи і ліквідацію;

3) Перетворення, пов'язані з правом власності і контролем (ownership and control), що включає ринок корпоративного контролю, програми зворотної купівлі акцій, перетворення фірми в приватну.