Для обліку дебіторської заборгованості підприємству і розрахунків за нею із різними юридичними і фізичними особами використовуються активні розрахункові рахунки, які завжди залишаються активними (рах. 37 "Розрахунки з різними дебіторами" та ін.).

Для обліку кредиторської заборгованості підприємства і розрахунків за нею із різними юридичними і фізичними особами використовуються пасивні розрахункові рахунки, які завжди залишаються пасивними (рах. 50 "Довгострокові позики", рах. 62 "Короткострокові векселі видані", рах. 66 "Розрахунки за виплатами працівникам" та ін.).

Для обліку розрахунків із юридичними і фізичними особами, характер заборгованості із яким постійно змінюється (із дебіторської переходить у кредиторську і навпаки, або наявними є і дебіторська і кредиторська заборгованості одночасно), — використовуються активно-пасивні розрахункові рахунки, які, в залежності від обставин, можуть бути активними, пасивними або і активними і пасивними одночасно (рах. 63 "Розрахунки з постачальниками та підрядниками", рах. 64 "Розрахунки за податками й платежами" та ін.).

[ 7. Облік операцій з векселями.]

Вексель - це цінний папір, що засвідчує безумовний грошовий обов'язок векселедавця сплатити до настання терміну визначену суму коштів власникові векселя (векселетримачеві).

Векселедавцями можуть виступати тільки юридичні особи - суб'єкти підприємницької діяльності, які визнаються такими відповідно до чинного законодавства України.

Векселі можуть видаватися лише для оплати за поставлену продукцію, виконані роботи та надані послуги, за винятком векселів Мінфіну, НБУ та Кабінету Міністрів України.

Заборгованість за розрахунками з покупцями, замовниками та іншими дебіторами, забезпечену одержаними векселями, підприємством обліковується на рахунку № 34 - "Короткострокові векселі одержані". Аналітичний облік векселів одержаних ведуть за кожним одержаним векселем.

Заборгованість за розрахунками з постачальниками, підрядчиками та іншими кредиторами, забезпечену виданими векселями, підприємство обліковує на рахунку № 62 "Короткострокові векселі видані". Аналітичний облік векселів одержаних ведуть за кожним виданим векселем.

Слід зазначити, що внутрішнього вексельного обігу до останнього часу в Україні не існувало. Тільки 17 червня 1992 р. Верховною Радою було прийнято постанову Про застосування векселів у господарському обігу України".

[8. Класифікація рахунків за економічним змістом]

Класифікація рахунків за економічним змістом відповідає змісту предмету бухгалтерського обліку й зумовлена класифікацією об'єктів обліку, тобто господарських засобів, їх джерел і господарських процесів.

Відповідно до того рахунки поділяють на дві групи:

- рахунки господарських засобів;

- рахунки джерел утворення господарських засобів.

На рахунках бухгалтерських засобів відображають їх наявність та рух. До цієї групи належать рахунки, на яких здійснюється облік необоротних активів, матеріальних запасів, коштів, розрахунків та інших активів підприємства. Ці рахунки є активними.

На рахунках джерел формування господарських засобів відображають власні джерела та залучені джерела. Ці рахунки є пасивними.

План рахунків складається з розділів 10 класів рахунків: I. Рахунки фінансового стану (1-8 клас) II. Рахунки управлінського обліку (9 клас) III. Позабалансові рахунки (0 клас)

План рахунків включає в себе: - назву; - шифри синтетичних рахунків, за балансових рахунків. Шифри синтетичних рахунків складається з двох цифр (від 10 до 99). За балансові рахунки від 01 до 08. Шифри субрахунків, нумеруються починаючи з одиниці до 9. Наприклад, 1 0 4 – субрахунок синтетичний рахунок

Всі рахунки в плані рахунків згруповані у відповідні розділи: 1. Необоротні активи. 2. Запаси. 3. Кошти, розрахунки та інші активи. 4. Власний капітал та забезпечення зобов'язань. 5. Довгострокові зобов'язання. 6. Поточні зобов'язання. 7. Доходи і результати діяльності. 8. Витрати за елементами. 9. Витрати діяльності.

До плану рахунків прийнята інструкція щодо його застосування. В ній надається коротка характеристика кожного бухгалтерського рахунку, перелік господарських операцій, що підлягають обліку на цьому рахунку, а також кореспонденція рахунку з іншими рахунками. План рахунків бухгалтерського обліку забезпечує єдиний порядок обліку однорідних господарських операцій на підприємствах різних галузей народного господарства різних галузей народного господарства країни.

[9. Документування господарських операцій з руху ОЗ.]

Усі операції, пов’язані з рухом основних засобів, оформляються первинними документами, які забезпечують правильність їх обліку. Мета – збирання та обробка даних про факти господарської діяльності, їх подальше перетворення на інформацію, яка дає можливість апарату управління розробляти та ухвалювати рішення та уникати економічних прорахунків.

Зміст - первинне спостереження та сприйняття господарського факту, вимірювання в натуральному та вартісному вираженні, фіксування в носіях облікової інформації – документах. Одиниця обліку ОЗ – це окремий інвентарний об’єкт, яким вважається закінчена будова з усіма до нього пристосуваннями відповідно до технічної документації або окремий конструктивно відокремлений предмет, який виконує самостійні функції згідно з паспортом чи іншою технічною документацією.

На підприємство основні засоби надходять у результаті капітальних вкладень, придбання за плату чи отримання від інших підприємств або осіб безоплатно.

Перелік типових форм первинної документації, якими оформлюють операції з руху основних засобів, затверджено законодавчо і використовується вони на підприємствах усіх форм власності. Це:

03-1 ”Акт приймання-передачі (внутрішнього переміщення) основних засобів”.

03-2 “Акт приймання-здачі відремонтованих, реконструйованих і модернізованих об’єктів”.

03-3 “Акт на списання основних засобів”

03-4 “Акт на списання автотранспортних засобів”

03-5 “Акт пор установку, пуск та демонтаж будівельної машини”.

03-6 “Інвентарна картка обліку основних засобів”.

03-7 “Опис інвентарних карток з обліку основних засобів”.

03-8 “Картка обліку руху основних засобів”

03-9 “Інвентарний список основних засобів”.

03-14 “Розрахунок амортизації основних засобів (для промислових підприємств)”.

03-15 “Розрахунок амортизації основних засобів (для будівельних організацій)”.

03-16 “Розрахунок амортизації автотранспорту”.

Усі первинні документи, якими оформлюються операції з руху основних засобів, складаються і підписуються членами комісії, призначеної розпорядженням (наказом) керівника підприємства. До складу такої комісії повинно входити не менше трьох осіб:

усі перші особи підприємства: головний бухгалтер, головний інженер, головний механік, головний технолог, головний енергетик;

[10. Облік процесу постачання.]

Для забезпечення ритмічної і безперебійної діяльності кожне підприємство повинне мати у своєму розпорядженні певні виробничі запаси. Виходячи із цього, процес постачання є першочерговою умовою забезпечення виконання плану виробництва на підприємстві і пов’язаний із необхідністю забезпечення його предметами праці у відповідності із заключенням щодо цього договорами.

Суть процесу постачання полягає у тому, що частину наявних грошових коштів підприємство спрямовує на закупівлю сировини, матеріалів, комплектуючих і т. ін. Таким чином забезпечується перша стадія кругообігу господарських засобів, під час якої господарські засоби переходять із засобів сфери обігу до засобів сфери виробництва.

Бухгалтерський облік процесу постачання повинен забезпечити керівництво інформацією щодо наявності на підприємстві необхідної номенклатури виробничих запасів (за кількісними і якісними ознаками), про стан розрахунків із постачальниками та підрядниками (наявність дебіторської та кредиторської заборгованості) та гранично допустимі строки їх проведення, а також про залучення кредитних ресурсів для забезпечення підприємства необхідними матеріалами.

Треба зауважити, що окрім сплати вартості сировини або матеріалів та ін., підприємство здійснює також витрати по доставці придбаних запасів до свого складу, а також оплату проведених навантажувально-розвантажувальних робіт, які за своєю економічною природою складають транспортно-заготівельні витрати. Виходячи із цього, фактична собівартість придбаних підприємством виробничих запасів складається із їх купівельної вартості та здійснених у зв’язку із їх доставкою транспортно-заготівельних витрат.

[11. Порядок читання аналізу балансу.]

Бухгалтерський баланс — це не тільки метод узагальнення інформації про стан та склад господарських засобів підприємства і джерел їх формування, а й форма фінансової звітності, яка містить важливу інформацію про фінансовий стан підприємства. Тому необхідно вміти не тільки складати баланс, а й розуміти його, вміти його читати з метою економічного аналізу.

Читати баланс — це вміти всебічно розуміти й аналізувати його статті, в яких на певну дату відображаються майновий стан підприємства, розміщення засобів і джерел, розмір власних коштів, стан розрахунків та платоспроможність.

Вміння читати баланс — це економічне і правове розуміння змісту кожної його статті, способу її оцінки та взаємозв'язку з іншими статтями.

Читати баланс повинні вміти керівники, власники, працівники економічних, фінансових і бухгалтерських служб підприємства, менеджери, акціонери, кредитори з метою прийняття управлінських рішень.

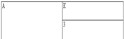

Бухгалтерський баланс у загальних рисах можна представити за такою схемою (рис. 3.2).

Зліва зображено активи підприємства (А), справа — власний капітал (К) і зобов'язання (3). За цими даними можна скласти такі аналітичні співвідношення: А = Я; А = К + 3; К = А - 3.

Кожне з них має свої певні характеристики.

Перше співвідношення, або балансове рівняння, А = П є необхідною умовою розгляду балансу як за формою, так і за змістом. Власне з цього розпочинається ознайомлення з бухгалтерським балансом.

Друге співвідношення А = К + 3 умовно можна назвати структурним, оскільки засвідчує, з одного боку, склад майна — основні, оборотні засоби, тобто величину засобів вкладених у господарську діяльність, а з іншого — хто і в якій формі брав участь у створенні (формуванні) майна підприємства (власний капітал, кредити банків, кредиторська заборгованість постачальникам тощо).

За структурою бухгалтерського балансу можна визначити належність підприємства до певної галузі (виду) економічної діяльності (промисловості, сільського господарства, торгівлі, банківської, бюджетної діяльності тощо); організаційно-правових форм господарювання (приватне, колективне, комунальне, державне підприємство, господарське товариство тощо), за економічним призначенням продукту (продукція, виконані роботи, надані послуги).

Третє співвідношення К*= А — З завжди характеризує вартість чистих активів, тобто майна, яке остаточно, після вирахування зобов'язань, є власністю підприємства і може бути об'єктом розподілу між засновниками чи акціонерами при ліквідації підприємства чи його закритті.

Баланс — це моментний показник зафіксованих на певну дату активів і пасивів підприємства. Причому у звітній формі балансу є дві дати: на початок звітного періоду і на кінець звітного періоду. Ця обставина дає можливість зіставляти показники балансу як у цілому, так і складові активу і пасиву в часі, визначати динаміку активів, зміни частки окремих статей чи розділів балансу, тобто структурні зрушення. Однак при аналітичному вивченні бухгалтерського балансу слід пам'ятати його моментну природу і враховувати цю обставину, формулюючи висновки. Щоб висновки були коректними, з такої ситуації можна легко вийти, якщо в аналітичних розрахунках використовувати середні величини: середньоарифметичну просту або середню хронологічну, обчислені за даними на початок і кінець звітного періоду, на кінець кожного кварталу чи місяця.

За даними бухгалтерського балансу можна отримати важливі фінансово-аналітичні характеристики підприємства, а саме: оцінку ліквідності підприємства, оцінку фінансової залежності від зовнішніх джерел та ефективності використання активів підприємства.

Бухгалтерський баланс є не тільки важливим методом узагальнення даних про господарські засоби підприємства і джерела їх формування, а й джерелом економічної інформації про кількісні та якісні параметри господарської діяльності підприємства, необхідні для оцінки, економічного аналізу і прийняття управлінських рішень.

[12. Облік реалізації продукції та розрахунків з покупцями.]

Реалізованою продукцією підприємства вважається продукція (блага), за яку покупцеві (замовникові) пред'явлені розрахункові документи. Пред'явленими розрахунковими документами (покупцеві, замовникові) вважаються документи з моменту подачі їх до установи банку (за умови здійснення розрахункових операцій через установи банків), або передачі їх покупцеві (замовникові) відповідно до умов, передбачених договором (контрактом), тобто без участі установ банків.

Реалізованою вважається також продукція, за яку підприємство-продавець одержало плату або авансові платежі.

Для відображення собівартості реалізованої продукції введено активний Р-90 «Собівартість реалізації», який наприкінці звітного періоду списується в дебет Р-79 «Фінансові результати». Для відображення податків на додану вартість, акцизного збору використовується Р-70 «Доходи від реалізації» (в Дт рахунка). Витрати на збут (Р-93) списуються на зменшення фінансових результатів - в дебет рахунка.

Р-79 «Фінансові результати». призначено для обліку й узагальнення інформації про фінансові результати підприємства від звичайної діяльності та надзвичайних подій.

На кредиті Р-79 «Фінансові результати». відображаються суми в порядку закриття рахунків обліку доходів, на дебет — суми в порядку закриття рахунків обліку витрат, також належна сума нарахованого податку на прибуток.

Сальдо рахунка при його закритті списується на Р-44 «Нерозподілені прибутки (непокриті збитки».

Форми та порядок розрахунків з покупцями і замовниками за відвантажену їм продукцію та виконані роботи визначаються заздалегідь укладеними договорами. Договір — це юридичний і економічний документ, що визначає номенклатуру і обсяг поставки чи роботи, строки, ціни, вид транспортування, форму розрахунків, а також санкції за невиконання умов договору.

Оформляється виникнення дебіторської заборгованості транспортними документами на відвантаження продукції, актами виконаних робіт і платіжними документами.

Для обліку розрахунків із покупцями за відвантажену продукцію і замовниками за виконані роботи (послуги) передбачений

Р-36 «Розрахунки з покупцями і замовниками».

361 «Розрахунки з вітчизняними покупцями»362 «Розрахунки з іноземними покупцями».

Дт - відноситься відпускна договірна ціна реалізованої продукції чи виконаних робіт, включаючи податок на додану вартість і акцизний збір.

Кт - обліковується оплата покупцями і замовниками заборгованості за продукцію чи роботи. Згідно з виписки банку з поточного рахунка в національній чи іноземній валюті

Дебетове сальдо за Р-36 показує дебіторську заборгованість покупців і підрядчиків за відвантажену їм продукцію і виконані роботи.

Аналітичний облік розрахунків за Р-36 організується окремо щодо кожної юридичної чи фізичної особи, якій відвантажено продукцію чи виконано роботи.

[13. Облік процесу виробництва.]

Усі витрати, пов'язані з виробництвом конкретного виду продукції, становлять її виробничу собівартість. Для визначення її здійснюється аналітичний облік витрат на виробництво. Аналітичні рахунки відкривають за видами виготовленої продукції, виконуваних робіт чи послуг. За способом віднесення витрат на конкретні об'єкти, вони поділяються на прямі й непрямі.

Прямі — це такі витрати, які пов'язані з виробництвом певного виду продукції: в момент їхнього здійснення їх відносять на собівартість цієї продукції і відображають безпосередньо в складі витрат з її виробництва.

Непрямі витрати пов'язано з роботою господарських підрозділів або підприємства в цілому, тому в момент їхнього здійснення вони не можуть бути віднесені на виробництво конкретного виду продукції.

Облік прямих витрат на виробництво здійснюється на

Р-23 «Виробництво»:

Дт- відображаються прямі матеріальні, трудові та інші прямі витрати, а також виробничі накладні витрати та втрати від браку продукції (робіт, послуг),

Кт- суми фактичної виробничої собівартості завершеної виробництвом продукції (у дебет рахунків 26, 27), виконаних робіт та послуг (у дебет рахунку 90).

231 “Основне виробництво” (продукції, робіт, послуг),

232 “Допоміжне виробництво”,

233 “Обслуговуючі виробництва та господарства”,

234 “Сільськогосподарське виробництво”,

235 “Звіроводство”,

236 “Інші виробництва”.