6.3 Знос і амортизація основних засобів

У процесі функціонування основні засоби підлягають зносу. Вони схильні до фізичного і морального зносу.

Знос основних засобів - сума амортизації об'єкта основних

засобів з початку його корисного використання.

Фізичний знос означає поступову втрату знаряддями праці своїх споживних властивостей.

Розрізняють два види морального зносу:

- перший припускає, що через підвищення продуктивності праці, вартість вироблюваних засобів праці з часом зменшується;

- суть другого виду морального зносу полягає у тому, що через технічний прогрес створюються більш досконалі види устаткування.

В процесі використовування основних засобів вони відшкодовуються шляхом поступового перенесення їх вартості на вироблену з їх допомогою продукцію. Цей процес носить назву амортизація.

Об'єктом амортизації є основні засоби (крім «Земельні ділянки», «Природні ресурси»).

Під терміном "амортизація" слід розуміти систематичний розподіл вартості основних засобів, інших необоротних та нематеріальних активів, яка амортизується, протягом строку їх корисного використання (експлуатації).

Облік основних засобів ведеться за кожним об’єктом, а не за групами.

Нараховувати амортизацію потрібно щомісяця та окремо щодо кожного об’єкта основних засобів.

Амортизація нараховується за п’ятьма методами:

– прямолінійним, за яким річна сума амортизації визначається діленням вартості, яка амортизується, на строк корисного використання об'єкта основних засобів;

– за методом зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації. Річна норма амортизації (у відсотках) обчислюється як різниця між одиницею та результатом кореня ступеня кількості років корисного використання об'єкта з результату від ділення ліквідаційної вартості об'єкта на його первісну вартість;

– за методом прискореного зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яка обчислюється відповідно до строку корисного використання об'єкта і подвоюється. Метод прискореного зменшення залишкової вартості застосовується лише при нарахуванні амортизації до об'єктів основних засобів, що входять до груп 4 «Машини та обладнання» та 5 «Транспортні засоби»;

– кумулятивним, за яким річна сума амортизації визначається як добуток вартості, яка амортизується, та кумулятивного коефіцієнта. Кумулятивний коефіцієнт обчислюється діленням кількості років, що залишаються до кінця строку корисного використання об'єкта основних засобів, на кількість років його корисного використання

Визначення річних сум амортизації цим методом здійснюється в декілька етапів:

- додаються числові значення років служби устаткування, наприклад, при шестирічному терміні служби: 1 + 2 + 3 + 4 + 5 + 6 = 21;

- утворюються дроби типу 1/21, 2/21,..., 6/21 і розміщуються у зворотному порядку 6/21, 5/21,..., 1/21;

- обчислюються річні суми амортизації множенням дробів на початкову вартість устаткування;

– виробничим, за яким місячна сума амортизації визначається як добуток фактичного місячного обсягу продукції (робіт, послуг) та виробничої ставки амортизації. Виробнича ставка амортизації обчислюється діленням вартості, яка амортизується, на загальний обсяг продукції (робіт, послуг), який підприємство очікує виробити (виконати) з використанням об'єкта основних засобів.

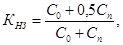

Передбачено особливі правила нарахування амортизації для деяких активів, а саме: амортизація об'єктів груп 9, 12, 14 та 15 нараховується за прямолінійним та виробничим методами, також амортизація малоцінних необоротних матеріальних активів і бібліотечних засобів може нараховуватися за рішенням платника податків у першому місяці використання об'єкта в розмірі 50% його вартості, яка амортизується, а решта 50% вартості, яка амортизується, – у місяці їх вилучення з активів (списання з балансу) унаслідок невідповідності критеріям визнання активом або в першому місяці використання об'єкта – у розмірі 100% його вартості.

Згідно з пп. 145.1.7 ПКУ на основні засоби груп 1 «Земельні ділянки» та 13 «Природні ресурси» амортизація не нараховується.

6.4 Показники використання основних засобів

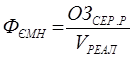

Одним із основних показників використання основних засобів є фондовіддача. Ії розраховують як відношення обсягу виготовленої продукції до середньорічної вартості основних виробничих засобів:

, (грн./1 грн.) (6.6)

, (грн./1 грн.) (6.6)

де  – обсяг реалізованої продукції, грн.;

– обсяг реалізованої продукції, грн.;

ОЗСЕР.Р – середньорічна вартісь основних засобів, грн.

, (6.7)

, (6.7)

де Ц i – ціна одиниці продукції і -го найменування, грн.;

Nі – обсяг реалізованої продукції і -го найменування, од.

n – кількість найменувань продукції.

Економічна сутність фондовіддачі: випуск продукції на 1 гривню основних виробничих засобів (чим більше, тим краще).

Фондоємність – відношення середньорічної вартості основних виробничих засобів до річного обсягу виробленої продукції (обернений до фондовіддачі показник):

(грн./1 грн.), (6.8)

(грн./1 грн.), (6.8)

Економічна сутність фондоємності: скільки доводиться основних виробничих засобів на 1 гривну випущеної продукції (чим менше, тим краще)

Важливим показником, що характеризує озброєність одного працівника основними виробничими засобами, є показник фондоозброєності праці, який визначають як відношення середньорічної вартості основних виробничих засобів до середньооблікової чисельності робітників:

(грн./1 чол.), (6.9)

(грн./1 чол.), (6.9)

де R – середньооблікова чисельність робітників, осіб.

Відносним показником ефективності використання основних засобів є рентабельність (прибутковість) основних засобів. Рентабельність визначається як відношення прибутку до середньорічної вартості основних засобів:

, (6.10)

, (6.10)

де П – прибуток, грн.

6.5 Шляхи підвищення ефективності використання основних виробничих засобів

Підвищення ефективності використання основних виробничих засобів можна досягнути за рахунок наступних заходів:

- ліквідації внутрішньозмінних простоїв;

- своєчасного і постійного забезпечення ресурсами і висококваліфікованими кадрами;

- проведення своєчасного і якісного ремонту;

- своєчасного введення в експлуатацію нового устаткування;

- дотримання оптимального режиму роботи;

- модернізації устаткування;

- технологічного вдосконалення знарядь праці і технології виробництва;

- підвищення кваліфікаційного рівня персоналу тощо.

6.6 Контрольні запитання

1. Як здійснюється класифікація основних засобів підприємства?

2. Як здійснюється облік і оцінка основних засобів?

3. Які показники зношення основних засобів?

4. Що означає амортизація основних засобів?

5. Яки показники характеризують ефективність використання основних засобів?

6. Які шляхи підвищення ефективності використання основних засобів?

Тема 7: Оборотні фонди

Мета лекції – ознайомлення з оборотними фондами і фондами обігу та показниками їх використання

Зміст:

7.1. Поняття та матеріальний склад оборотних фондів і оборотних засобів підприємства.

7.2. Структура оборотних засобів підприємства.

7.3. Джерела формування оборотних засобів підприємства.

7.4. Показники використання матеріальних ресурсів.

7.5. Нормування оборотних засобів підприємства.

7.6. Оборотність оборотних засобів, показники оборотності.

7.7. Вплив оборотності оборотних засобів на кінцеві результати роботи підприємства.

7.8. Значення та шляхи прискорення оборотності оборотних засобів в сучасних умовах.

Ключові терміни і поняття

| * оборотні фонди підприємства * структура оборотних засобів підприємства * витрати майбутніх періодів * абсолютна матеріаломісткість * загальна матеріаломісткість * матеріаловіддача * коефіцієнт використання матеріалів | * нормування оборотних засобів * оборотність оборотних засобів * рентабельність * оборотні засоби підприємства * фонди обігу * виробничі запаси * незавершене виробництво * матеріаломісткість * економія |

7.1 Поняття та матеріальний склад оборотних фондів і оборотних засобів підприємства

Оборотні фонди – це частина виробничих фондів підприємства, яка повністю споживається в кожному технологічному циклі виготовлення продукції і повністю переносить свою вартість на вартість цієї продукції.

Речовим змістом оборотних фондів є предмети праці, а також деякі засоби праці.

Поруч з оборотними фондами існують фонди обігу, тобто ті, які функціонують у сфері обігу (реалізації продукції).

Сукупність оборотних фондів та фондів обігу підприємства становлять його оборотні засоби (або оборотні кошти).Оборотні засоби поділяються на нормовані і ненормовані. До нормованих належать всі оборотні фонди та готова продукція на складах підприємства. До ненормованих відносяться відвантажена готова продукція та готівкові і безготівкові грошові кошти підприємства.

1.2 Структура оборотних засобів підприємства

Структура оборотних засобів характеризується співвідношенням їх окремих елементів у загальному обсязі оборотних засобів, яке виражається у відсотках. Ця структура може бути досить різною в залежності від галузі, до якої належить підприємство, але в цілому по промисловості 2/3 оборотних засобів – це оборотні фонди, а 1/3 – фонди обігу.

1.3 Джерела формування оборотних засобів підприємства

Джерелом формування оборотних засобів підприємства є власні і залучені засоби. До власних належать виділені підприємству при його утворенні кошти (якщо підприємства державні), статутні фонди недержавних підприємств, а також поповнення цих фондів. Поповнення може відбуватись за рахунок прибутку підприємства, а також за рахунок залучення в оборот стійких пасивів (заборгованості по заробітній платі, внесків на соціальне страхування, резервів майбутніх платежів). Залученими оборотними засобами є кредити банків, якими покривається нестача власних оборотних засобів.Значна частка в оборотних фондах підприємства належить виробничим запасам (матеріальним ресурсам), тому від ефективності їх використання залежать показники використання оборотних засобів взагалі.

7.4 Показники використання матеріальних ресурсів

Ефективність використання матеріальних ресурсів характеризується системою показників, основним з них є матеріаломісткість.

Абсолютна матеріаломісткість показує витрати основних видів сировини і матеріалів за абсолютними значеннями на фізичну одиницю виготовленої продукції.Питома матеріаломісткість – це витрати основних видів сировини і матеріалів на одиницю експлуатаційної характеристики продукції.Загальна матеріаломісткість (Мм) відображає вартість всіх матеріальних затрат на одиницю виробу або на одну гривню виготовленої продукції. її можна обчислити:

Абсолютна матеріаломісткість показує витрати основних видів сировини і матеріалів за абсолютними значеннями на фізичну одиницю виготовленої продукції.Питома матеріаломісткість – це витрати основних видів сировини і матеріалів на одиницю експлуатаційної характеристики продукції.Загальна матеріаломісткість (Мм) відображає вартість всіх матеріальних затрат на одиницю виробу або на одну гривню виготовленої продукції. її можна обчислити:

або

де М3 – загальна сума матеріальних затрат, грн.;

Q, N – обсяг виготовленої продукції в грошовому і натуральному вимірниках відповідно.

Оберненим показником до матеріаломісткості є матеріаловіддача (Мв):

|

В практичній роботі підприємства важливе значення мають показники:

1. Коефіцієнт використання матеріалів. Він може бути плановим (відношення чистої ваги виробу до норми витрат сировини або матеріалів) і фактичним (відношення чистої ваги виробу до фактичних витрат матеріалів).

Коефіцієнт використання окремих видів матеріалів (Квик.матер) може визначатись не лише по певних видах продукції, а й по підприємству в цілому:

Коефіцієнт використання окремих видів матеріалів (Квик.матер) може визначатись не лише по певних видах продукції, а й по підприємству в цілому:

де m – кількість видів продукції, при виробництві яких використовується даний вид матеріального ресурсу;

Ni – обсяг випуску продукції і-го виду в натуральних одиницях;

Мi – чиста вага (площа) одиниці готової продукції і-го виду;

Мзаг – загальні витрати матеріалу на випуск продукції за певний період у фізичних одиницях.

2. Розмір відходів характеризується коефіцієнтом, що показує відношення величини відходів до величини загальних витрат матеріалу.

3. Коефіцієнт вилучення готової продукції із одиниці переробленої сировини. Цей коефіцієнт має певну межу – вміст у вихідній сировині корисних компонентів, що вилучаються.

Відносна економія матеріальних затрат (Ематер) обчислюється:

|

де Мбаз, Мпл – відповідно сума матеріальних затрат в базовому і плановому періодах, грн.;

Iq – індекс обсягу випуску продукції в плановому періоді.

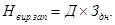

7.5 Нормування оборотних засобів підприємства

Процес нормування оборотних засобів – це встановлення нормативів їх запасів. Основним методом нормування оборотних засобів є метод прямого рахунку, тобто розрахунок запасів по кожному елементу оборотних засобів в умовах досягнутого організаційно-технічного рівня виробництва.

Норматив власних оборотних засобів у виробничих запасах (Нвир.зап) визначається шляхом множення денної потреби у певному виді матеріальних ресурсів (Д) на норму запасу в днях (Здн):

|

Денна потреба визначається за формулою:

|

де Мзаг - загальна річна потреба в даному виді ресурсів, натур, одиниць

|

де qi – маса (площа) заготовки однієї деталі (виробу) і-го виду, натур, одиниць.

Маса (площа) заготовки знаходиться виходячи із коефіцієнта використання матеріалу (Квик.матер) і чистої ваги деталі (виробу) (Мі):

|

Норма запасу матеріальних ресурсів в днях включає → транспортний, → підготовчий, → технологічний, → поточний і → страховий запаси, представлені в днях.Поточний запас певного виду матеріальних ресурсів в натуральних одиницях (Зпоточн) можна обчислити із залежності:

|

де Тпост – період поставки даного матеріального ресурсу в днях.

Мінімальний запас (Зmin) дорівнює страховому запасу (Зстрах), а останній визначається як добуток денної потреби в ресурсі на період зриву поставки (Тзрив.пост)

|

Максимальний запас (Зmax) можна визначити як суму мінімального (страхового) і поточного запасів:

|

Середній запас певного виду матеріального ресурсу (Зсер) можна обчислити за формулою:

|

Знаючи нормативну величину виробничих запасів у натуральних вимірниках можна перейти до його представлення у грошовому виразі і обчислити загальний норматив оборотних засобів у виробничих запасах.

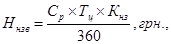

Норматив власних оборотних засобів у незавершеному виробництві (Ннзв) визначається за формулою:

Норматив власних оборотних засобів у незавершеному виробництві (Ннзв) визначається за формулою:

де Ср – собівартість річного випуску продукції, грн.;

Тц – тривалість циклу виготовлення продукції, днів;

Кнз – коефіцієнт наростання затрат

Норматив оборотних засобів в запасах готової продукції (Нгп) визначається як добуток одноденного випуску продукції за виробничою собівартістю (Вд) на норму запасу готової продукції на складі в днях (Здн):

|

Норматив оборотних засобів у витратах майбутніх періодів (Нмайб.пер); розраховується виходячи із залишків коштів на початок періоду (Впоч) і суми витрат, які слід буде зробити в плановому році (Впл), за мінусом суми для майбутнього погашення витрат за рахунок собівартості продукції (Впогаш.пл):

|

7.6 Оборотність оборотних засобів, показники оборотності

Оборотні засоби підприємства знаходяться у безперервному русі, переходячи із однієї стадії круговороту в іншу. Оборот оборотних засобів, виміряний в часі, називається їх оборотністю.

Економічне значення оборотності полягає в тому, що від неї залежить величина необхідних підприємству сум грошових коштів для здійснення процесу виробництва і реалізації продукції.

Показниками оборотності оборотних засобів є:

- коефіцієнт оборотності;

- коефіцієнт завантаження;

- тривалість одного обороту.

Коефіцієнт оборотності (Кобор) показує кількість оборотів за рік і визначається відношенням реалізованої за рік продукції (РП) до середньорічного залишку нормованих оборотних засобів (Sноз):

Коефіцієнт оборотності (Кобор) показує кількість оборотів за рік і визначається відношенням реалізованої за рік продукції (РП) до середньорічного залишку нормованих оборотних засобів (Sноз):

Коефіцієнт завантаження (Кзав) – величина, обернена коефіцієнту оборотності:

|

Цей показник показує, скільки оборотних коштів підприємства припадає на одну гривню реалізованої продукції.

Тривалість обороту (Тоб) показує тривалість одного обороту оборотних засобів в днях і визначається:

|

Середньомісячний залишок нормованих оборотних засобів (Sноз.міс) обчислюється:

|

де Sn, SK – відповідно залишок нормованих оборотних засобів на початок і кінець місяця, грн.

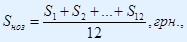

Середньорічний залишок нормованих оборотних засобів (Sноз) можна знайти із залежності:

Середньорічний залишок нормованих оборотних засобів (Sноз) можна знайти із залежності:

де S1,S2... S12 – середньомісячні залишки нормованих оборотних засобів, грн.

Якщо відомі суми нормованих оборотних засобів на перше число кожного місяця, то Sноз можна обчислити:

Якщо відомі суми нормованих оборотних засобів на перше число кожного місяця, то Sноз можна обчислити:

де S'1,S'2... S'13 – відповідно залишки нормованих оборотних засобів на перше число кожного місяця розрахункового періоду, включаючи перше січня наступного року, грн.

7.7 Вплив ообротності оборотних засобів на кінцеві результати роботи підприємства

Суму вивільнених в результаті прискорення оборотності оборотних засобів (ΔSноз) можна обчислити за формулою:

|

де РПзв – обсяг реалізації у звітному році, грн; Тоб.баз Тоб.зв– середня тривалість одного обороту оборотних засобів відповідно у базовому і звітному роках, днів.

Оборотність оборотних засобів безпосередньо впливає на кінцеві результати роботи підприємства, зокрема, приріст прибутку та рівень рентабельності.

Сума приросту прибутку (збитків) (ΔП), одержаного за рахунок зміни оборотності оборотних засобів може бути розрахована за формулою:

Сума приросту прибутку (збитків) (ΔП), одержаного за рахунок зміни оборотності оборотних засобів може бути розрахована за формулою:

де Пр.баз – прибуток від реалізації продукції у базовому році, грн.;

S6аз, Sзв – відповідно середньорічні залишки нормованих оборотних засобів у базовому і звітному роках, грн.;

РПбаз – обсяг реалізації у базовому році, грн.

Вплив використання оборотних засобів на рівень рентабельності визначається за формулою:

Вплив використання оборотних засобів на рівень рентабельності визначається за формулою:

де ΔР – зміна рівня загальної рентабельності за рахунок зміни середніх залишків нормованих оборотних засобів, %;

Пбал..зв– балансовий прибуток у звітному році, грн.;

Scep.зв – середньорічна вартість основних виробничих фондів у звітному році, грн.;

Рзв – загальна рентабельність виробництва у звітному році, %.

7.8 Значення та шляхи прискорення оборотності оборотних засобів у сучасних умовах

Ефективне використання оборотних коштів є одним із першочергових завдань підприємства в сучасних умовах і забезпечується це прискоренням їх оборотності на всіх стадіях кругообігу

На стадії створення виробничих запасів – це раціональне їх використання, ліквідація наднормальних запасів матеріалів.

На стадії незавершеного виробництва – впровадження прогресивної техніки технології.

На стадії обігу – це раціональна організація збуту готової продукції, застосування прогресивних форм розрахунків.

Контрольні питання

1. З чого складаються оборотні фонди підприємства?

2. З чого складаються фонди обігу?

3. Які джерела формування оборотних коштів?

4. Як визначається норматив власних оборотних засобів у виробничих запасах?

5. Як визначається норматив оборотних засобів у витратах майбутніх періодів?

6. Як визначається норматив оборотних засобів у незавершеному виробництві?

7. Як визначається норматив оборотних засобів у запасах готової продукції на складі?

8. Якими показниками визначається ефективність використання обігових коштів?

Тема 8: Виробнича програма та виробнича потужність підприємства

Мета лекції – ознайомлення з формуванням виробничої програми та її обґрунтуванням наявними виробничими ресурсами, а також виробничою потужністю підприємства

Зміст:

8.1 Поняття виробничої програми та правила її розробки

8.2 Особливості формування виробничої програми підприємства в умовах ринку

8.3 Натуральні показники виробничої програми підприємств в умовах ринку

8.4 Розробка виробничої програми у вартісному виразі

8.5 Обґрунтування виробничої програми ресурсами та виробничими потужностями

8.6 Визначення “ виробничої потужності ”

8.7 Чинники, що визначають виробничу потужність

8.8 Методика розрахунку виробничої потужності

8.9 Показники використання виробничої потужності

8.10 Основні шляхи збільшення виробничої потужності

Ключові терміни і поняття

8.1 Поняття виробничої програми та правила її розробки

|

В основу планування виробничої програми покладена система показників обсягу виробництва, яка включає:

|

8.2 Особливості формування виробничої програми підприємства в умовах ринку, натуральні показники виробничої програми, їх значення.

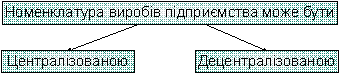

Натуральними показниками виробничої програми є обсяг продукції в натуральних одиницях по номенклатурі і асортименту.

|

Звичайно, натуральні показники представляються у фізичних одиницях виміру (штуки, тонни, метри тощо).

|

Централізована номенклатура формується шляхом укладання державних контрактів (фінансуються за рахунок держбюджету України) і державних замовлень (фінансуються за рахунок власних коштів підприємства та кредитних ресурсів).

Децентралізована номенклатура формується підприємством самостійно на основі вивчення ринкового попиту на свою продукцію та встановлення прямих контактів із споживачами шляхом укладання договорів поставок.

Обсяг виробництва продукції в натуральних вимірниках встановлюють на основі обсягу поставок:

В = ОП - Зп + Зк, натур, один,

де ОВ – обсяг виробництва продукції в натуральних одиницях;

ОП – обсяг поставок в натуральних одиницях;

Зп, Зк – запаси продукції на складі відповідно на початок і на кінець планового року, натуральних одиниць.

При аналізі виконання підприємством плану по номенклатурі і асортименту дається кількісна оцінка виконання плану шляхом обчислення фактичного випуску продукції в межах встановленого плану і порівняння його з плановими показниками.

Значення натуральних показників виробничої програми в умовах ринку зростає, поскільки саме вони дають можливість оцінити ступінь задоволення потреб споживача в певних товарах і врахувати якісні характеристики товарів.

8.3 Розробка виробничої програми у вартісному вираженні.

Вартісними показниками виробничої програми є обсяги товарної, валової, реалізованої, чистої, умовно-чистої продукції, валового і внутрізаводського обороту, обсяг незавершеного виробництва.В обсяг товарної продукції включають готову продукцію, послуги, ремонтні роботи, капітальний ремонт свого підприємства, напівфабрикати і запчастини на сторону, капітальне будівництво для непромислових господарств свого підприємства, роботи, пов'язані з освоєнням нової техніки, тару, що не входить в гуртову ціну виробу.

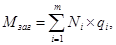

Обсяг товарної продукції (ТП) визначають за формулою:

Обсяг товарної продукції (ТП) визначають за формулою:

де Ni – випуск продукції і-го виду в натуральних одиницях;

Ці – гуртова ціна підприємства одиниці виробу і-го виду, грн.;

Р – вартість робіт і послуг на сторону, грн.;

n – кількість видів продукції, що виготовляються на підприємстві.

¡ У валову продукцію (ВП) включають всю продукцію у вартісному виразі, незалежно від ступеня її готовності і визначають за формулою:

ВП = ТП - (НЗВп - НЗВк) - (Іn-Ік), грн.,

де НЗВп, НЗВк - вартість залишків незавершеного виробництва відповідно на початок і кінець планового періоду, грн.;

In, Ік – вартість інструменту для власних потреб відповідно на початок і кінець планового періоду, грн.

Валовий оборот підприємства (БО) – це обсяг валової продукції незалежно від того, де вона буде використана: чи в межах підприємства, чи поза ним.

Внутрізаводський оборот (ВЗО) – це та кількість продукції підприємства, яка використовується всередині нього для подальшої переробки. Валову продукцію можна також обчислити:

ВП = ВО – ВЗО, грн.

Реалізована продукція (РП) – це продукція, яка відвантажена споживачеві і за яку надійшли кошти на розрахунковий рахунок підприємства – постачальника або мають надійти у зазначений термін. Обсяг реалізованої продукції обчислюється за формулою:

РП=ТП + (Гп - Гк) + (Внп - Внк), грн.,

де Гп, Гк – залишки готової нереалізованої продукції відповідно на початок і кінець планового року, грн.;

Внп, Внк– залишки продукції відвантаженої, за яку термін оплати не настав, і продукції на відповідальному зберіганні у покупців відповідно на початок і на кінець планового року, грн.

Обсяг чистої продукції підприємства (ЧП) обчислюється за формулою:

ЧП = ТП - (М + А), грн.,

де М – матеріальні витрати на виробництво продукції, грн.;

А – сума амортизаційних відрахувань за відповідний період, грн.

Чиста продукція підприємства може бути також обчислена як сума основної і додаткової заробітної плати працівників підприємства і прибутку.

Показник умовно-чистої продукції (УЧП) обчислюється:

УЧП = ЧП + А, грн.

Величина незавершеного виробництва у вартісному виразі (НЗВ) визначається:

Величина незавершеного виробництва у вартісному виразі (НЗВ) визначається:

де N – кількість виробів в натуральних одиницях;

С– собівартість одного виробу, грн.;

Тц – тривалість циклу виготовлення одного виробу, робочих днів;

Кнз – коефіцієнт наростання затрат при виготовленні виробу.

Кнз – коефіцієнт наростання затрат при виготовленні виробу.

або

де М – сума матеріальних витрат на виробництво одного виробу, грн.;

С – собівартість одиниці виробу без матеріальних витрат, грн.;

C0 – одноразові витрати на початку циклу виготовлення продукції, грн.;

Сп – поточні витрати на виготовлення продукції, грн.

Виробнича програма будь-якого підприємства повинна бути обґрунтована наявними виробничими ресурсами (виробничими фондами, трудовими і матеріальними ресурсами), а також виробничою потужністю підприємства.

Обсяг виробництва, наприклад, валової чи товарної продукції, може бути обчислений через величину згаданих ресурсів таким чином:

|

де Sсep – середньорічна вартість основних виробничих фондів підприємства, грн.;

Фв – фондовіддача, грн.

|

де Ч – чисельність працюючих на підприємстві, осіб;

Пп – продуктивність праці, яка може бути виражена показником виробітку, грн./чол.

Обсяг виробництва продукції в натуральних вимірниках (N) може бути обчислений, виходячи із величини матеріальних ресурсів, поставлених підприємству в плановому році (Мзаг) і норми витрат цього виду ресурсу на одиницю продукції q.

|

Від рівня використання виробничої потужності підприємства (тобто максимально можливого обсягу випуску продукції при встановленій величині виробничих фондів та організації виробничого процесу) залежить обсяг випуску продукції:

|

де Впот – виробнича потужність підприємства, грн.;

Квик – коефіцієнт використання виробничої потужності.

Якісну сторону виробничої програми характеризує показник, який відображає питому вагу продукції, що відповідає міжнародним стандартам, в загальному обсязі випуску продукції підприємством. Він може бути обчислений відношенням кількості сертифікованої продукції до загального її обсягу.

8.5 Визначення виробничої потужності, чинники, що визначається виробничу потужність

Виробнича потужність – це максимально можливий випуск продукції підприємством за певний час (зміну, добу, місяць, рік) у встановленій номенклатурі І асортименті при повному завантаженні обладнання і виробничих площ.

Виробнича потужність визначається в натуральних одиницях при обмеженій номенклатурі виробів і у вартісному виразі при широкому асортименті.

8.6 Методика розрахунку виробничої потужності

Виробнича потужність верстату, обладнання, агрегату (ВПв) обчислюється:

Виробнича потужність верстату, обладнання, агрегату (ВПв) обчислюється:

де Тшт. – прогресивна норма часу на одиницю продукції, год/одиницю.

Виробнича потужність потокової лінії (ВПпл):

|

де r – такт потокової лінії, год./одиниць.

Вихідна виробнича потужність у вартісному виразі, тобто потужність на кінець розрахункового періоду (року) (ВПвих), обчислюється:

|

де ВПвх– виробнича потужність на початок періоду, грн.; ВПвв – введена в плановому періоді виробнича потужність, грн.;

ВПвив – виведена за плановий період виробнича потужність, грн.

Середньорічна виробнича потужність (ВПСЄр.р) підприємства, цеху, обчислюється за формулою:

Середньорічна виробнича потужність (ВПСЄр.р) підприємства, цеху, обчислюється за формулою:

де к – кількість місяців експлуатації обладнання з певною потужністю протягом року.

8.7 Показники використання виробничої потужності

Коефіцієнт змінності обчислюється:

Коефіцієнт змінності обчислюється:

або

де Взм – кількість відпрацьованих верстато-змін; Вд – кількість відпрацьованих верстато-днів;

Фд – дійсний фонд часу роботи всього обладнання, год;

Фд1 – дійсний фонд часу роботи всього обладнання при однозмінній роботі, год.

Кекст по групі обладнання цеху визначають:

|

де Кекст – екстенсивний коефіцієнт

Фд, Фн – дійсний і номінальний фонд часу роботи обладнання за певний період, відповідно, год.

|

де Фк – календарний фонд часу, дні;

В,С – вихідні і святкові дні;

tзм – тривалість зміни, год;

Ззм – кількість змін роботи обладнання на добу

Кекст на робочому місці обчислюється:

|

де m – кількість видів деталей, що обробляються на робочому місці;

tшт.і– норма часу на одну деталь і-го виду, н-год.;

Ni – обсяг випуску деталей і-го виду, шт.

Кінт по групі обладнання обчислюється:

|

де Кінт – інтенсивний коефіцієнт

tфакт – фактично витрачений час на виготовлення одиниці продукції, н-год.;

tнорм – технічно обгрунтована норма часу на одиницю продукції, н-год.

Кінт на робочому місці визначають:

Кінт на робочому місці визначають:

де tмаш.і – машинний час обробки одної деталі і-го виду, н-год.;

|

де Кінтегр – інтегральний коефіцієнт

8.8 Основні шляхи збільшення виробничої потужності

До основних шляхів збільшення потужності можна віднести:

- Установка нового або модернізація існуючого устаткування;

- Вдосконалення технологічних процесів;

- Підвищення рівня технологічної оснастки;

- Підвищення кваліфікації робітників;

- Поліпшення організації обслуговування, тощо.

Контрольні питання

1. Як визначається виробнича програма підприємства та які особливості її формування в умовах ринку?

2. Які основні натуральні та вартісні показники виробничої програми?

3. Якими ресурсами повинна бути обґрунтована виробнича програма?

4. Що розуміють під терміном “виробнича потужність підприємства”?

5. Яка методика визначення виробничої потужності?

6. Які показники використання виробничої потужності?

Тема 9: Організація виробництва

Мета лекції – вивчити основні складові виробничого

процесу для забезпечення узгодженого й планомірного

протікання виробничого циклу виготовлення виробу.

Зміст:

9.1 Виробничий процес і його структура

9.2 Організація процесу виробництва в просторі

9.3 Організація процесу виробництва в часі

9.4 Потокові методи організації виробництва

Ключові слова:

¡ виробничий процес;

¡ основні процеси;

¡ допоміжні процеси;

¡ обслуговуючі процеси;

¡ виробнича структура;

¡ виробничий цикл;

¡ потокове виробництво

9.1 Виробничий процес і його структура

Виробничий процес – це сукупність взаємопов’язаних процесів праці і природних процесів, в результаті яких вихідні матеріали й напівфабрикати перетворюються на готову продукцію.

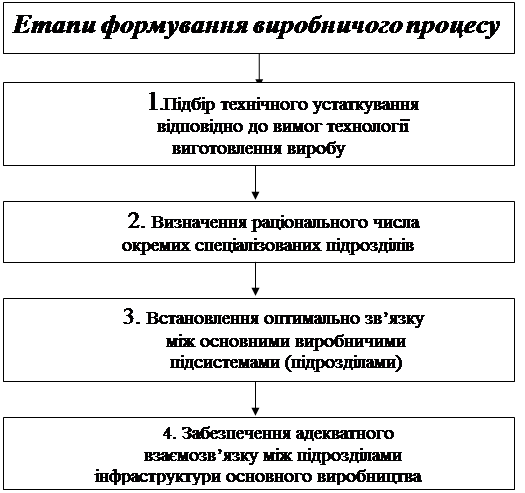

Організація виробництва полягає в забезпеченні раціонального поєднання в просторі та часі основних, допоміжних і обслуговуючих процесів, а також людей і речових елементів виробництва.

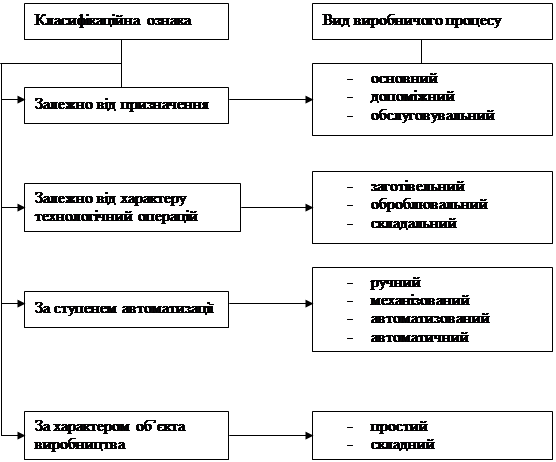

Основний процес на підприємствах багатьох обробних галузей промисловості представлений трьома стадіями: => заготівельною, => обробною і => складальною.

Допоміжні процеси покликані забезпечити основні процеси необхідним технологічним оснащенням, проведення ремонтів технологічного устаткування, виготовлення нестандартного устаткування тощо.

Обслуговуючі процеси – це процеси, основним завданням яких є обслуговування основних і допоміжних процесів. До них відноситься виконання складських і транспортних операцій, проведення робіт, пов’язаних з технічним контролем якості продукції.

КЛАСИФІКАЦІЯ ВИРОБНИЧИХ ПРОЦЕСІВ

| |||

|

ОСНОВІ ПРИНЦИПИ ОРГАНІЗАЦІЇ ВИРОБНИЧИХ ПРОЦЕСІВ

Раціональна організація виробничих процесів на підприємствах базується на таких основних принципах:

- пропорціональності;

- паралельності;

- прямоточності;

- ритмічності;

- безперервності;

- диференціації;

- автоматичності;

- гнучкості

9.2 Організація процесу виробництва в просторі

Основним структурним підрозділом підприємства є цех, а при безцеховій структурі управління – дільниця.

Цехи промислового підприємства здебільшого поділяються на основні (виробничі), допоміжні і обслуговуючі. Основні цехи також мають свій поділ, тобто, виділяють ۰заготівельні, ۰оброблювальні, ۰ складальні і ۰ фасувальні цехи.

До цехів заготівельної стадії відносяться: *ливарні, *ковальські, *пресові, *розкрійно-заготівельні, *металоконструкцій та інші.

До складу цехів оброблювальної стадії входять =>механооброблювальні (механічні), =>термічні, =>деревооброблювальні, =>металопокриття (гальванічні) і =>фарбувальні цехи.

Цехи складальної стадії включають цехи складання окремих ▪складальних одиниць і ▪загального складання,▪випробувальні цехи, ▪зварювально - складальні та інші.

Для забезпечення нормальної роботи цехів основного виробництва створюються допоміжні цехи, які включають: *інструментальні, *ремонтні, *енергетичні, *модельні, *електроремонтні, *тарні, *дослідні та інші цехи.

Вимоги щодо ефективності виробничої структури:

- максимальне забезпечення прямоточності предметів праці при переміщенні їх із цеху в цех без зустрічних потоків;

- мінімізація транспортних витрат, яка досягається використанням технологічного транспорту, оскільки він значно дешевший, ніж транспорт загального користування;

- виділення в особливі та окремі групи цехів з однорідним характером виробництва і однаковими умовами праці;

- врахування характеру технологічних процесів цехів, які розміщують поруч. Для прикладу, робота потужних ковальських молотів спричинює коливання ґрунту, тому вони мають бути віддалені від інших підрозділів: інструментальних, механічних цехів та цехів, в яких є устаткування чи прилади підвищеної точності;

- можливість швидкого перепланування у випадку ринкової переорієнтації підприємства.

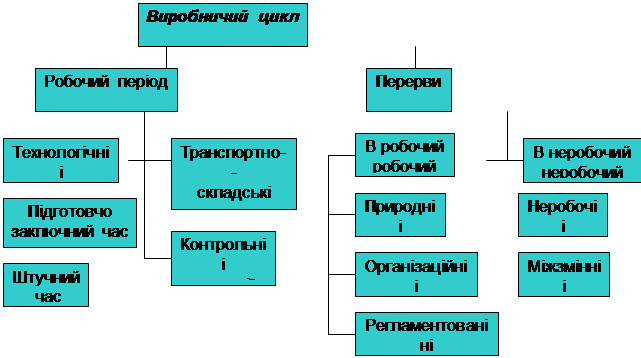

Виробничий цикл – це календарний період часу перебування виробу у виробництві від запуску вихідних матеріалів у виробництво до одержання готового виробу.

9.3 Організація процесу виробництва в часі

Виробничий цикл складається з часу робочого періоду й часу перерв і визначається за такою формулою:

ТЦ = Ттех + Тк.о + Ттр + Тпер,

де Ттех – час відповідно на технологічні операції (включаючи підготовчо-заключні роботи), год.; Тк.о – контрольні операції, год.; Ттр – транспортні операції, год.; Тпер – всі види перерв у виробничому циклі, год.

Послідовний вид руху предметів праці характеризується тим, що

Послідовний вид руху предметів праці характеризується тим, що

кожна наступна операція починається тільки після їх обробки на

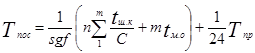

попередній операції. Сукупність операційних циклів становить технологічний цикл, тривалість якого визначається за такою формулою:

де Т пос – тривалість технологічного циклу при послідовному виді руху предметів праці, год.; n – величина партії деталей,шт.; tш.к.- повна норма часу на операцію (штучно-калькуляційна норма часу), год.; C,m – відповідно, число робочих місць на операції і число операцій у процесі; Тпр – тривалість природних процесів.

Тривалість виробничого циклу при послідовному русі

предметів праці Тпос включає додатково міжопераційні

перерви, тривалість природних процесів і перерви, пов’язані

з режимом роботи підприємства і визначається за такою формулою:

з режимом роботи підприємства і визначається за такою формулою:

де tт.о – середній міжопераційний час,хв.

Тривалість виробничого циклу при послідовному виді руху предметів в календарних днях визначається за такою формулою:

де s – число змін; g – тривалість зміни,год. чи хв.; f – коефіцієнт для переведення робочих днів у календарні (при 253 робочих днях у році f=0.70).

Паралельний вид руху предметів праці полягає в тому, що невеликі передавальні партії чи окремі деталі запускаються на наступну операцію зразу ж після обробки їх на попередній незалежно від усієї партії.

Паралельний вид руху предметів праці полягає в тому, що невеликі передавальні партії чи окремі деталі запускаються на наступну операцію зразу ж після обробки їх на попередній незалежно від усієї партії.

Тривалість виробничого циклу при паралельному виді руху предметів праці визначається за такою формулою:

де - цикл операцій з максимальною тривалістю; р – величина передавальної партії.

Паралельно-послідовний вид руху предметів праці характеризується тим, що наступна операція починається до повного закінчення обробки всієї партії на попередній операції і здійснюється без перерв у виготовленні партії деталей на кожному робочому місці. При цьому відбувається часткове поєднання часу виконання суміжних операційних циклів.

Результати такого поєднання можна визначити за такою формулою:

Результати такого поєднання можна визначити за такою формулою:

де - економія часу, яка визначається різницею його величина між Т’посл і Т’п. п:

Тривалість виробничого циклу при паралельно послідовному русі предметів праці розраховується за такою формулою:

Тривалість виробничого циклу при паралельно послідовному русі предметів праці розраховується за такою формулою:

|

Де - сума коротких операційних циклів із кожної пари суміжних

операцій,год.

Тривалість міжопераційного часу визначається для різних видів руху деталей за такими формулами:

Тривалість міжопераційного часу визначається для різних видів руху деталей за такими формулами:

- для послідовного виду руху деталей (виробів):

- для паралельного і паралельно-послідовного виду руху деталей (виробів):

де kзі – середній коефіцієнт завантаження операції на і-й операції;

Сі – число робочих місць на і-й операції,шт.;

v – число передавальних партій на і-й операції, які пролежують.

Коефіцієнт переводу робочого часу в календарні дні визначається за такою формулою:

Коефіцієнт переводу робочого часу в календарні дні визначається за такою формулою:

де f – число змін роботи; Тзм – коефіцієнт переводу робочих днів в календарні. Для безперервного виробництва він дорівнює 1.

9.4 Потокові методи організації виробництва

Потоковим виробництвом називається прогресивна форма організації виробництва, побудована на ритмічному повторенні узгоджених у часі основних і допоміжних операцій, які виконуються на спеціалізованих робочих місцях, розміщених у порядку проходження операцій технологічного процесу.

В основі організації потокового виробництва лежать принципи організації виробничого процесу (спеціалізації, прямоточності, безперервності, паралельності, ритмічності тощо).

Головні ознаки потокового виробництва:

- за групами робочих місць закріплюється обробка чи складання виробу одного найменування чи строго обмеженої кількості виробів, які подібні за конструкцією і технологією;

- робочі місця розміщують за ходом технологічного процесу;

- технологічний процес виготовлення виробу розбивається на операції і на кожному робочому місці виконується одна чи декілька подібних операцій;

- предмети передаються з операції на операцію поштучно чи невеликими передавальними партіями відповідно до заданого ритму роботи потокової лінії;

- спостерігається високий рівень механізації та автоматизації основних і допоміжних операцій через вузьку спеціалізацію робочих місць.

Однопредметною називається потокова лінія, на якій проходять обробку вироби одного найменування, а робочі місця спеціалізуються на виконанні однієї детале-операції.

Найпоширеніші форми організації одно потокових ліній:

1)перервно-потокові лінії (прямоточні)

2) автоматизовані потокові лінії

3) безперервно-потокові лінії із застосуванням робочих чи розподільчих конвеєрів

4) безперервно-потокові лінії з нерухомим об’єктом (стаціонарний потік)

Безперервно-потокові лінії широко використовують в складальних цехах масового і великосерійного виробництва. Вони характеризуються синхронізацією виробництва, безперервністю виробничого процесу, оскільки вироби не пролежують в очікуванні обробки, транспортування й контролю, а також рівномірністю виробництва.

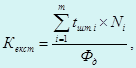

Вихідними даними для розрахунку безперервно-потокових ліній є програма запуску продукції (Nзап) на лінію за розрахунковий період часу (місяць, добу, зміну), дійсний (Fд) фонд часу, норми часу.

Добова програма запуску (Nзап) визначається на основі заданої добової програми випуску (Nвип) за такою формулою:

Добова програма запуску (Nзап) визначається на основі заданої добової програми випуску (Nвип) за такою формулою:

,

де α – технологічні витрати, %.

Дійсний фонд час потокової лінії визначається за допомогою таких формул:

за зміну: F дзм =Fk – Tn,

за добу: F ддоб = (Fk – T n)хS,

за місяць, рік: F др (м)= (Fk – T n)хSхDроб,

де Fk – календарний фонд часу роботи за зміну,хв.; Tn – регламентовані перерви на відпочинок і профілактичні заходи за зміну,хв.; S – число робочих змін за добу; Dроб – число робочих днів в місяці чи році.

Вихідним розрахунковим нормативом при проектуванні потокової лінії є такт (r), тобто інтервал часу між запуском і випуском двох суміжних виробів на лінії.

Вихідним розрахунковим нормативом при проектуванні потокової лінії є такт (r), тобто інтервал часу між запуском і випуском двох суміжних виробів на лінії.

Такт роботи лінії визначається за такою формулою:

.

При передачі виробів партіями з однієї операції на іншу визначається ритм потокової лінії (R) за такою формулою:

R=p x r,

де р – розмір передавальної партії виробів.

Перервно-потокові лінії використовують при обробці трудомістких деталей на різному устаткуванні. Характерною особливістю перервно-потокових ліній є відсутність синхронності операцій внаслідок різної величини їх трудомісткості.

Перервно-потокові лінії використовують при обробці трудомістких деталей на різному устаткуванні. Характерною особливістю перервно-потокових ліній є відсутність синхронності операцій внаслідок різної величини їх трудомісткості.

Для підтримання ритмічної роботи лінії між операціями різної тривалості створюються міжопераційні оборотні заділи. Максимальна величина заділу (Zmax) визначається за такою формулою:

,

де Тn – період роботи на суміжних операціях при незмінному числі діючих верстатів, - хв.; Сі, С і+1 – число одиниць обладнання, яке працює на суміжних операціях протягом періоду Тn; t i ti+1 – норми часу на суміжних операціях,хв.

Загальний такт такої лінії визначається за такою формулою:

,

,

де - сума програмних завдань по всіх закріплених за лінією виробах в шт.; h – коефіцієнт витрат часу на переналагодження лінії; Fд – дійсний фонд часу роботи лінії в плановому періоді, год.

Існують різні методи визначення часткових тактів багатопредметної лінії: за умовним об’єктом, за тривалістю випуску кожного виду виробів, залежно від різниці у величинах трудомісткості виробів.

Порівняльна характеристика основних форм потокового виробництва

| Ознаки | Різновиди потокових ліній | ||||

| Число найменувань предметів, закріплених за лінією | Однопредметні (масово-потокові) | Багатопредметні (серійно-потокові) | |||

| Ступінь безперервності руху предметів праці на лінії | Безперервно - потокові | Перервно – потокові (не синхронізовані) | Безперервно - потокові | Перервно- потокові | Групові Без пере- Із пере- нала- нала- годження годженням |

| Характер ритму такту | Регламентований | Вільний, який підтримується робітниками | Регламентований | Вільний, який підтримується робітниками | |

| Вид транспортних засобів | Конвейери. Вища форма – автоматична потокова лінія, роторна лінія | Транспортери, гравітаційні пристрої (скати, склизи) | Конвейери. Вища форма – автоматично переналагод-жувальна потокова лінія | Транспор-тери, рольганги | Простий транспорт – візки, транспортери |

| Наявність внутрішніх запасів: технологічного, транспортного, оборотного, страхового | + +1 - + | + - + - | + +1 - + | + - + - | + - + - |

| Скорочена назва лінії | ОБПЛ | ОППЛ | ББПЛ | БППЛ | БГПЛ |

Контрольні питання:

1. Що є виробничий процес?

2. Від чого залежить структура виробничого процесу?

3. Що розуміється під тривалістю виробничого циклу?

4. Що являє собою потоковий метод організації виробництва?

5. Які шляхи скорочення тривалості виробничого циклу?

6. Що розуміється під величиною такту потоку?

7. При яких умовах застосовуються змінно-потокові лінії?

Тема 10: Техніко-технологічна база виробництва

Мета лекції: ознайомлення з складовими техніко-технологічної бази виробництва та основними напрямами її вдосконалення

Зміст:

10.1 Техніко-технологічна база виробництва і її роль в підприємницькій діяльності

10.2 Технічний розвиток підприємства і його завдання

10.3 Показники технічного розвитку підприємства

10.4 Лізинг

Ключові терміни та поняття:

· Техніко – технологічна база

· Модернізація

· Реконструкція

· Рівень прогресивності технологій

· Технічний рівень устаткування

· Продуктивність

· Надійність

· Лізинг

10.1 Техніко-технологічна база виробництва і її роль в підприємницькій діяльності

Техніко-технологічна база підприємства виробничої сфери - це системна сукупність найбільш активних елементів виробництва, яка визначає технологічний спосіб одержання продукції (виконання робіт, надання послуг), здійснюваний за допомогою машинної техніки (устаткування, приладів, апаратів), різноманітних транспортних, передавальних, діагностичних та інформаційних засобів, організованих у технологічні системи виробничих підрозділів і підприємства в цілому.

До складу техніко-технологічної бази входять лише ті види знарядь і засобів праці, які беруть безпосередню участь в реалізації виробничих технологій.

Техніко-технологічна база виробництва охоплює:

- операції з видобутку, обробки, переміщення, складування, контролю

та інших складових частин виробничого процесу;

- сукупність способів і прийомів переробки ресурсів та одержання го

тової продукції;

- комплекс технологічної документації загального та спеціального при

значення.

Технічна складова техніко-технологічної бази підприємства охоплює:

- енергетичну базу (сукупність установок і мереж для забезпечення ви

робництва всіма видами енергії);

- виробничі машини та устаткування, транспортно-переміщувальні ма

шини та засоби;

- технічну базу інформаційних процесів (інформаційно-обчислювальна

техніка й засоби зв'язку).

10.2 Технічний розвиток підприємства і його завдання

Технічний розвиток відображає процес формування та вдосконалення техніко-технічної бази підприємства і має бути постійно зорієнтованим на кінцеві результати його виробничо-господарської комерційної чи іншої діяльності. Технічний розвиток має забезпечувати просте та розширене відтворення основних фондів підприємства.

Із сукупності форм технічного розвитку виокремлюють дві основні:

1) підтримування техніко-технологічної бази:

- капітальний ремонт устаткування;

- заміна спрацьованого устаткування новим такого самого технічного

рівня;

- технічне доозброєння підприємства.

2) розвиток техніко-технологічної бази:

- модернізація;

- технічне переозброєння;

- реконструкція;

- розширення;

- нове будівництво.

10.3 Показники технічного розвитку підприємства

Аналіз технічного рівня підприємства проводять періодично (один раз на кілька років), характеризується наступними показниками:

1. Ступінь технічної оснащеності праці:

- фондоозброєність праці;

- енергоозброєність праці.

2. Рівень прогресивності технологій:

- структура технологічних процесів за трудомісткістю;

- частка нових технологій за обсягом а