ТЕМА 13

АНАЛІЗ ВИТРАТ НА ВИРОБНИЦТВО ПРОДУКЦІЇ

Завдання:

1. Зрозуміти значення і завдання аналізу собівартості продукції;

2. Вивчити основні показники, що використовуються при аналізі витрат на виробництво продукції;

3. Ознайомитися з методикою аналізу витрат на виробництво;

4. Вивчити особливості оперативного та функціонально-вартісного аналізу витрат на виробництво;

5. Визначити основні резерви зниження собівартості продукції.

Значення, завдання, інформаційне забезпечення аналізу витрат на виробництво продукції.

Функціонування підприємства в умовах ринкової економіки актуалізує проблему раціонального витрачання ресурсів, докорінного поліпшення управління витратами для забезпечення конкурентноспроможності продукції. Витрати на виробництво продукції, робіт (послуг) є індикатором діяльності підприємства; збільшення витрат може означати як зміни ситуації на ринку, так і недоліки у процесі виробництва.

Витрати підприємства на виробництво продукції, виражені в грошовій формі, утворюють собівартість продукції. Витрати, які включаються до собівартості продукції, визначаються Національними положеннями (стандартами) бухгалтерського обліку та галузевими методичними рекомендаціями з питань планування, обліку і калькулювання готової продукції (робіт, послуг).

Собівартість продукції, як синтетичний показник, відображає всі сторони господарської діяльності підприємства. Від рівня собівартості продукції при інших незмінних умовах залежить рівень прибутку.

Чим економніше підприємство використовує матеріальні, трудові та фінансові ресурси при виготовленні продукції, виконанні робіт та наданій послуг, тим ефективніше здійснюється виробничий процес, тим більшим буде прибуток і рівень рентабельності продукції. Отже, собівартість є основним фактором ціноутворення і формування прибутку.

Економічний аналіз витрат на виробництво (собівартості продукції) є важливим інструментом управління витратами, що дозволяє надати узагальнюючу оцінку ефективності використання ресурсів і визначити резерви збільшення прибутку та зниження ціни одиниці продукції.

Мета аналізу витрат на виробництво продукції полягає у виявленні можливості раціонального використання виробничих ресурсів, інформаційному забезпеченні та всебічній оцінці досягнутих результатів щодо оптимізації витрат, обґрунтуванні управлінських рішень.

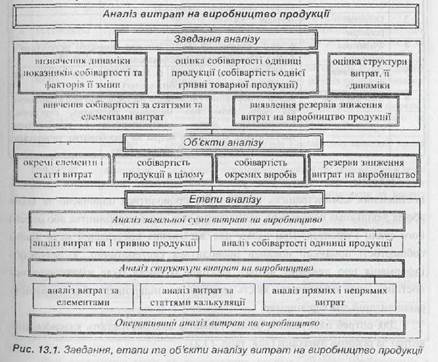

Основні завдання, об'єкти та етапи аналізу витрат на виробництво наведено на рис. 13.1.

Джерела інформації, що використовуються при проведенні аналізу витрат на виробництво, наведено в табл. 13.1.

Залежно від існуючого рівня собівартості, конкретних завдань, поставлених адміністрацією, аналіз може проводитися одночасно за всіма або за декількома напрямами, охоплювати весь цикл виробництва або окремі його стадії і процеси. При цьому для досягнення поставленої мети аналіз собівартості продукції повинен проводитися систематично. У результаті інформація про динаміку витрат, фактори їх зміни буде накопичуватися постійно, що забезпечить якість аналізу та підвищить обґрунтованість рекомендацій для керівництва.

Для потреб планування, обліку і аналізу використовують класифікацію витрат за різними ознаками (див. табл. 13.2).

|

Для досягнення мсти та поставлених завдань аналізу необхідними є його організація на різних етапах життєвого циклу продукції (робіт, послуг); проведення ретроспективного, оперативного та перспективного аналізу (табл. 13.3.)

Для забезпечення достовірності результатів аналізу необхідно привести показники собівартості різних періодів у вигляд, придатний для порівняння. Зокрема, така необхідність з'являється при:

Ä зміні структури підприємства в результаті злиття з іншими виробничими структурами, виділення окремих структурних частин при здачі їх в оренду, створення спільних підприємств тощо;

Ä зміні у зв'язку зі змінами в системі економічних відносин складу витрат, які включаються до собівартості продукції, або при віднесенні до неї витрат, які відшкодовувались раніше з інших джерел;

Ä достатньо відчутному зростанні цін на запаси, виготовлену продукцію, підвищенні заробітної плати, викликаному інфляційними процесами.

13.2. Аналіз загальної суми витрат на виробництво продукції

На першому етапі аналізу загальної суми витрат на виробництво (див. рис. 13.1) необхідно надати загальну оцінку рівня собівартості, визначити відхилення звітних показників від прогнозних, оцінити їх динаміку, виявити фактори, що вплинули на ці відхилення.

Однак порівнювати можна лише ті показники собівартості, які розраховані за єдиною методикою. Розрізняють наступні види собівартості (табл. 1З.4).

Аналіз динаміки, структури витрат і факторів їх зміни дає можливість своєчасно реагувати на відхилення від нормальних параметрів виробничого процесу, розробити відповідні заходи з недопущення зайвих витрат і втрат, виявити тенденції зміни витрат, розробити заходи для їх оптимізації.

Поглиблюючи аналіз витрат на виробництво, необхідно врахувати їх залежність від обсягів виробництва (див. табл. 13.5.), тобто поділ на постійні та змінні, що дозволяє провести аналіз беззбитковості і оптимізувати структуру продукції, яка випускається.

За даними таблиці 13.5 можна дійти висновку, що загальна сума постійних витрат (43 тис. грн.) є сталою для всіх обсягів виробництва. Абсолютна її величина не змінюється зі зростанням обсягів виробництва продукції, проте постійні витрати на одиницю продукції змінюються обернено пропорційно до зростання обсягу виробництва. Так, випуск продукції збільшився у 1,9 рази, а постійні витрати на одиницю продукції зменшилися у 1,9рази- Змінні витрати в собівартості всього випуску зростають прямо пропорційно до обсягу виробництва, тобто в собівартості одиниці продукції вони становлять постійну величину.

Підприємства з невеликою номенклатурою продукції планують і підраховують собівартість одиниці продукції кожного основного виду. У процесі аналізу фактичну собівартість одиниці продукції кожного виду порівнюють з прогнозною та з фактичною за попередній період, визначаючи при цьому причини відхилень тенденції у змінах собівартості.

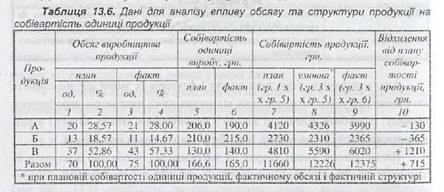

Дані для аналізу собівартості продукції наведемо в табл. 13.6.

Собівартість одиниці продукції у цілому по підприємству розраховується шляхом ділення загальної собівартості на обсяг виробництва.

Як видно з табл. 13.6., собівартість одиниці продукції знизилася на 1.6 грн. (або на 0,96 %). На це вплинули:

1) структурні зрушення у випуску продукції: зросла питома вага продукції В на 4,47 пункти структури, знизилася питома вага продукції А і Б відповідно на 0,57 та 3,9 пункти структури;

2) зміни собівартості одиниці продукції за кожним найменуванням виробів. Так. собівартість продукції А знизилася на 16 грн., Б і В підвищилася відповідно на 5 і 10 грн.

Поглиблюючи аналіз витрат на виробництво, необхідно враховувати, що собівартість продукції залежить від рівня ресурсомісткості виробництва (трудомісткості, матеріаломісткості, фондомісткості, енергомісткості) та зміни цін на споживчі ресурси в зв'язку з інфляцією.

При цьому для більш об'єктивної оцінки діяльності підприємств і повного виявлення резервів при аналізі собівартості продукції необхідно враховувати вплив зовнішнього інфляційного фактору: фактичну кількість спожитих ресурсів на виробництво продукції потрібно помножити на зміну середнього рівня ціни за кожним видом ресурсів, а отримані результати додати.