” звТ€зку з тим, що ≥нвестиц≥њ, €к≥ плануютьс€ ≥ реал≥зуютьс€ на основ≥ л≥зингу, набувають форми л≥зингового проекту, його, €к ≥ будь-€кий ≥нвестиц≥йний проект, потр≥бно розробл€ти. ќсобливо важливою при цьому Ї правильна оц≥нка його ефективност≥.

Ќа практиц≥ застосовуЇтьс€ оц≥нка л≥зингового проекту ≥з використанн€м наступноњ нер≥вност≥:

де —Ћ≤« - варт≥сть об'Їкта л≥зингу; ѕ„≤ - чистий прибуток ≥-го пер≥оду; Ћ≤« - л≥зинговий коеф≥ц≥Їнт, п - строк л≥зингу, ≥ - пер≥оди л≥зингового договору (≥= 1, 2,..., п).

„истий прибуток визначаЇтьс€ на п≥дстав≥ "Ѕалансу грошових надходжень ≥ витрат", €кий розробл€Їтьс€ у б≥знес-план≥ при п≥дготовц≥ л≥зингового проекту.

Ќер≥вн≥сть (12.36) показуЇ ефективн≥сть л≥зингового проекту. якщо значенн€ Ћ≤« перетворюЇ нер≥вн≥сть на р≥вн≥сть (гранична ефективн≥сть л≥зингового проекту), то необх≥дно враховувати ступ≥нь ризику реал≥зац≥њ проекту, тобто укладати з л≥зингоодержувачем додатковий заставний догов≥р.

ќц≥нка ефективност≥ л≥зингового проекту лише на п≥дстав≥ нер≥вност≥ Ї недостатньою. “ому п≥д час експертизи проекту доц≥льно використовувати показники, €к≥ застосовуютьс€ при оц≥нц≥ ефективност≥ ≥нвестиц≥й: чистий приведений дох≥д; ≥ндекс доходност≥; пер≥од окупност≥; внутр≥шн€ норма.

¬икористанн€ ц≥Їњ системи показник≥в оц≥нки ефективност≥ л≥зингового проекту в ц≥лому даЇ змогу значно п≥двищити ефективн≥сть л≥зингових угод завд€ки €к≥сному в≥дбору проект≥в.

—еред основних показник≥в ефективност≥ л≥зингових операц≥й вид≥л€ють:

ü пор≥вн€нн€ вартост≥ майна за умов його куп≥вл≥ в кредит з …ого варт≥стю за умов л≥зинговоњ угоди;

ü розрахунок вар≥ант≥в ставок ф≥нансуванн€ угоди;

ü пор≥вн€нн€ доходу в≥д експлуатац≥њ власного майна з надходженн€ми в≥д використанн€ його за умов л≥зингу та ≥нш≥.

ѕор≥вн€нн€ вартост≥ майна, що здаЇтьс€ в л≥зинг, ≥з його варт≥стю при куп≥вл≥ в кредит, дозвол€Ї сторонам майбутньоњ угоди враховувати пор€д з умовами наданн€ кредиту ≥ податков≥ п≥льги, €к≥ можуть бути отриман≥ €к л≥зингодавцем, так ≥ л≥зингоодержувачем

–озрахунок ставки ф≥нансового л≥зингу зд≥йснюЇтьс€ дл€ пор≥вн€нн€ умов, що пропонуютьс€ кредиторами, з умовами л≥зинговоњ пропозиц≥њ дл€ визначенн€ найвиг≥дн≥шого вар≥анту.

” спрощеному вигл€д≥ розрахунок зд≥йснюЇтьс€ за формулою:

де —фл - ставка ф≥нансового л≥зингу: ѕл - щор≥чн≥ л≥зингов≥ платеж≥: ј - щор≥чна амортизац≥€ обладнанн€ без урахуванн€ платеж≥в за послуги л≥зингодавц€ неф≥нансового характеру; 03ѕ¬ - перв≥сна варт≥сть майна; ќ««¬ - залишкова варт≥сть.

–озрахунок оч≥куваноњ норми прибутку зд≥йснюЇтьс€ з метою з≥ставленн€ його величини при використанн≥ майна за л≥зингом та експлуатац≥њ на умовах куп≥вл≥.

ѕри проведенн≥ розрахунк≥в з метою спрощенн€ пор≥вн€льност≥ результат≥в застосовують наступну методику:

Ä зд≥йснюЇтьс€ оц≥ночний розрахунок розм≥ру вкладенн€ кап≥талу дл€ вар≥анту куп≥вл≥ майбутнього об'Їкта л≥зингу;

Ä розм≥р л≥зингових платеж≥в зменшуЇтьс€ на величину оц≥ночноњ вартост≥ виплати процент≥в за залученою дл€ куп≥вл≥ майна позикою;

|

|

|

Ä прир≥внюютьс€ сукупн≥ доходи в≥д використанн€ майна при куп≥вл≥ та при л≥зингу.

Ћ≥зингоодержувач визначаЇ св≥й прибуток зменшенн€м валового доходу на суму л≥зингових платеж≥в, що не включають у себе виплату процент≥в, а л≥зингодавець зменшуЇ св≥й прибуток на суму амортизац≥њ.

Ќорму прибутку можна розрахувати за формулами:

Ä при куп≥вл≥ майна:

де ЌЌ - норма прибутку при волод≥нн≥ майном; ¬ƒ - щор≥чний валовий дох≥д; ¬≈ - витрати на експлуатац≥ю; јр - середн€ амортизац≥€ за р≥к; ќ«ѕ¬ - перв≥сна варт≥сть майна;

Ä при л≥зингу:

де ЌѕЋ≤« - норма прибутку при л≥зингу; ѕл - л≥зингов≥ платеж≥; — - сума процент≥в л≥зингодавцев≥; ќ«ѕ¬ - перв≥сна варт≥сть; ќ««¬ - залишкова варт≥сть.

ѕор≥вн€нн€ отриманих результат≥в дозвол€Ї зробити в≥дпов≥дну оц≥нку на користь того чи ≥ншого вар≥анту.

оли постаЇ питанн€ про виб≥р, що ефективн≥ше - л≥зинг чи куп≥вл€, рекомендуЇтьс€ проводити пор≥вн€льний анал≥з за допомогою показника чистоњ тепер≥шньоњ вартост≥.

ƒетальн≥ше питанн€ ефективност≥ л≥зингових операц≥й та розрахунки! л≥зингових платеж≥в розгл€нут≥ в спец≥ал≥зован≥й л≥тератур≥.

ќсновн≥ фактори, що спричин€ють вплив на ефективн≥сть л≥зингових операц≥й, наведено н≥ рис. 12.6.

–езервами п≥двищенн€ ефективност≥ л≥зингових операц≥й у л≥зингодавц€ Ї зб≥льшенн€ чистого прибутку за рахунок п≥двищенн€ ком≥с≥йноњ винагороди; зниженн€ витрат л≥зингодавц€ за рахунок в≥дмови в≥д послуг посередник≥в, що залучаютьс€, ≥ п≥двищенн€ р≥вн€ власного персоналу; покращенн€ орган≥зац≥њ прац≥ та п≥двищенн€ њњ результативност≥; зниженн€ витрат, пр€мо не пов'€заних з основним вилом д≥€льност≥. ќсновними резервами п≥двищенн€ ефективност≥ л≥зингових операц≥й у л≥зингоодержувача Ї: зб≥льшенн€ прибутку за рахунок вибору обладнанн€ найменшоњ вартост≥ та з найвищими технолог≥чними параметрами: зниженн€ внутр≥шньозм≥нних простоњв: виб≥р л≥зингодавц€, €кий використовуЇ власн≥ засоби: зниженн€ суми додаткових послуг тощо.

12.2.4. јнал≥з на€вност≥ та ефективност≥ використанн€ нематер≥альних актив≥в

ќдн≥Їю з≥ складових необоротних актив≥в господарюючого суб'Їкта Ї нематер≥альн≥ активи.

Ќематер≥альн≥ активи - це актини, €к≥ не мають матер≥ально-речовоњ форми або матер≥ально-речова форма €ких не мас суттЇвого значенн€ дл€ њх використанн€ у господарськ≥й д≥€льност≥; що вис гупають €к ≥нтелектуальна власн≥сть, довгостроков≥ майнов≥ права, гудв≥л; €к≥ забезпечують його власнику (власникам) певний прибуток прот€гом тривалого пер≥оду - б≥льше одного року або операц≥йного циклу. Ќематер≥альн≥ активи включають придбан≥ патенти, л≥ценз≥њ, прана на товарн≥ знаки, на користуванн€ землею, корисними копалинами, брокерськ≥ м≥сц€, ц≥ну ф≥рми, гудв≥л, ноу-хау, програмне забезпеченн€ та ≥нш≥ активи, €к≥ не мають матер≥ально-техн≥чноњ основи.

Ќематер≥альн≥ активи Ї новим об'Їктом, спостереженн€, обл≥ку, анал≥зу й управл≥нн€ в господарськ≥й практиц≥. ѕитома вага нематер≥альних актив≥в в загальн≥й величин≥ актив≥в в≥тчизн€них господарюючих суб'Їкт≥в в пор≥вн€нн≥ ≥з заруб≥жними надзвичайно низька. Ќа€вн≥сть нематер≥альних актив≥в у склад≥ майна характеризуЇ обрану господарюючим суб'Їктом стратег≥ю €к ≥нновац≥йну.

ƒл€ ц≥лей анал≥зу та оц≥нки нематер≥альних об'Їкт≥в використовуЇтьс€ система економ≥чних показник≥в, що характеризують стан ≥ динам≥ку об'Їкта. €кий вивчаЇтьс€. ƒл€ управл≥нн€ господарюючим суб'Їктом особливе значенн€ мають показники ефективност≥ використанн€ нематер≥альних актив≥в, €к≥ в≥дображають ступ≥нь њх впливу на ф≥нансов≥ результати та ф≥нансовий стан.

|

|

|

јнал≥з нематер≥альних актив≥в починаЇтьс€ з оц≥нки њх динам≥ки в –озр≥з≥ класиф≥кац≥йних груп, тому що вони неоднор≥дн≥ за своњм складом, характером використанн€ в процес≥ виробництва, за ступенем впливу на ф≥нансов≥ результати та результати господарськоњ д≥€льност≥.

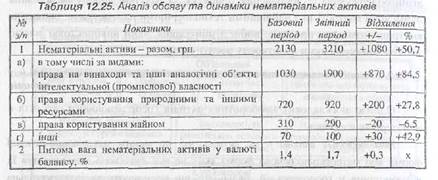

«а на€вност≥ зв≥тних даних за дек≥лька пер≥од≥в проводитьс€ трендовий анал≥з, тобто розраховують абсолютн≥ та в≥дносн≥ в≥дхиленн€ щодо попередн≥х пер≥од≥в, а також визначають середн≥ в≥дхиленн€. јнал≥з обс€гу та динам≥ки нематер≥альних актив≥в можна представити у вигл€д≥ наступноњ таблиц≥ 12.25.

«а даними таблиц≥ можна зробити висновок, що п≥дприЇмство активно використовуЇ в своњй д≥€льност≥ нематер≥альн≥ активи. ” зв≥тному пер≥од≥ питома вага нематер≥альних актив≥в у валют≥ балансу зб≥льшилас€ на 0,3 пункти пор≥вн€но з минулим, а варт≥сть нематер≥альних актив≥в в зв≥тному пер≥од≥ склала 3210 грн., що на 50,7 % б≥льше, н≥ж у базовому пер≥од≥.

јнал≥з ≥ оц≥нка структури нематер≥альних актив≥в зд≥йснюЇтьс€ за видами, джерелами надходжень, терм≥нами корисного використанн€, ступенем правовоњ захищеност≥, р≥внем л≥кв≥дност≥ та ризику вкладень кап≥талу в нематер≥альн≥ активи, напр€мами вибутт€ тощо (рис. 12.7).

ƒл€ анал≥зу зм≥н структури нематер≥альних актив≥в за видами13 складаЇтьс€ наступна таблиц€ (табл. 12.26).

јнал≥зуючи дан≥ таблиц≥ 12.26, можна д≥йти висновку, що найб≥льшу питому вагу в структур≥ нематер≥альних актив≥в в базовому пер≥од≥ займають права на об'Їкти промисловоњ власност≥ 42,7 %, а в зв≥тному пер≥од≥ - права на знаки дл€ товар≥в та послуг 26,5 %, що на 10,5 пункт≥в б≥льше, н≥ж у попередньому пер≥од≥. «начна частка цих вид≥в актив≥в позитивно впливаЇ на результати господарськоњ д≥€льност≥, оск≥льки вкладенн€ направлен≥ на удосконаленн€ €к≥сних показник≥в виробництва та продукц≥њ.

«а результатами проведених розрахунк≥в при формуванн≥ висновк≥в потр≥бно враховувати, що спри€тливий вплив на ф≥нансовий стан зд≥йснюЇ п≥двищенн€ частки засоб≥в в об'Їктах ≥нтелектуальноњ власност≥.

ƒл€ анал≥зу структури нематер≥альних актив≥в за строками корисного використанн€ складаЇтьс€ таблиц€, в €к≥й нематер≥альн≥ активи ранжуютьс€ за роками прот€гом 10 рок≥в ≥ б≥льше. „им вища частка нематер≥альних актив≥в з б≥льш тривалим терм≥ном використанн€, тим б≥льший економ≥чний ефект, отриманий господарюючим суб'Їктом.

ƒл€ анал≥зу структури нематер≥альних актив≥в за строками корисного використанн€ складаЇтьс€ таблиц€ (табл. 12.27).

«а даними таблиц≥ ≤ 2.27 середн≥й арок корисного використанн€ результат≥в ≤нтелектуальноњ класност≥ складаЇ 6-9 рок≥в. ” сучасних умовах не нормальний строк "житт€Ф промисловоњ новизни.

ѕровод€чи анал≥тичне досл≥дженн€, необх≥дно мати на уваз≥, що необірунтоване зростанн€ нематер≥альних актив≥в призводить до зменшенн€ оборотного кап≥талу, зниженню поточноњ л≥кв≥дност≥ та упов≥льненню оборотност≥ кап≥талу.

јнал≥з структури вибутт€ нематер≥альних актив≥в зд≥йснюЇтьс€ за наступними напр€мами (причинами):

Ä списанн€ п≥сл€ зак≥нченн€ строку служби;

Ä списанн€ ран≥ше встановленого строку служби;

Ä продаж (уступка) вин€ткових прав;

Ä безкоштовна передача нематер≥альних актив≥в.

јнал≥з за ступенем л≥кв≥дност≥ та ризику ≥нвестиц≥й в нематер≥альн≥ активи зд≥йснюЇтьс€ наступним чином;

1. Ќематер≥альн≥ активи розбиваютьс€ на три групи: високол≥кв≥дн≥, середньо л≥кв≥дн≥, низькол≥кв≥дн≥ (див. тему 9).

2. ¬изначаЇтьс€ питома вага кожноњ групи в загальн≥й величин≥ нематер≥альних актив≥в.

3. ƒаЇтьс€ оц≥нка нематер≥альних актив≥в за ступенем л≥кв≥дност≥ та ризику (див. тему 9).

јнал≥з ефективност≥ використанн€ нематер≥альних актив≥в.

—пр€мовуючи кошти в нематер≥альн≥ активи, господарююч≥ суб'Їкти пересл≥дують мету: отриманн€ додаткового прибутку в≥д њх використанн€. –озрахунок ефективност≥ використанн€ нематер≥альних актив≥в пов'€заний з певними проблемами та потребуЇ комплексного п≥дходу.

|

|

|

≈фект в≥д придбанн€ п≥дприЇмством права використанн€ запатентованого виробничого досв≥ду та знань, а також "ноу-хау" (незапатентованого досв≥ду), може бути визначений т≥льки за результатами реал≥зац≥њ п≥дприЇмством продукц≥њ, виготовленоњ з використанн€м л≥ценз≥њ, "ноу-хау". ќднак обс€г продажу залежить в≥д множини ≥нших фактор≥в (ц≥ни, попиту, €кост≥ товару) ≥ ви€вити д≥ю кожного з них важко.

≈фективн≥сть придбанн€ л≥ценз≥й ≥ "ноу-хау" залежить також в≥д розм≥р≥в платеж≥в за них; строк≥в ф≥нансуванн€ й обс€гу кап≥тальних вкладень п≥дприЇмства у виробнич≥ та ≥нш≥ засоби; поточних витрат, пов'€заних з виготовленн€м ≥ збутом л≥цензованоњ продукц≥њ тощо.

–озрахунок економ≥чного ефекту (≈) використанн€ л≥ценз≥й ≥ "ноу-хау" за пер≥од t може бути проведений за формулою:

де –t - варт≥сна оц≥нка результату використанн€ л≥ценз≥йноњ технолог≥њ за р≥к t; S1 - витрати, пов'€зан≥ з використанн€м л≥ценз≥йноњ технологи за р≥к t; r - ставка дисконтуванн€ (приведенн€ р≥зноман≥тних витрат до пор≥вн€ного за часом виду).

¬ €кост≥ r дл€розрахунк≥в використовуютьс€: середн€ р≥чна ставка банк≥вського в≥дсотку; середньор≥чна норма прибутку; середн≥й норматив ефективност≥ кап≥тальних вкладень.

якщо дл€ розрахунк≥в ефективност≥ придбаноњ л≥ценз≥њ або ≥нших нововведень немаЇ необх≥дноњ ≥нформац≥њ, то дл€ прийн€тт€ остаточного р≥шенн€ можна використовувати прецеденти минулих аналог≥чних угод.

≥нцевий ефект в≥д використанн€ нематер≥альних актив≥в виражаЇтьс€ у загальних результатах господарськоњ д≥€льност≥: у зниженн≥ витрат на виробництво, зб≥льшенн≥ обс€г≥в реал≥зац≥њ продукц≥њ, зб≥льшенн≥ прибутку, п≥двищенн≥ платоспроможност≥ та ст≥йкост≥ ф≥нансового стану. ¬иход€чи з цього, темпи зростанн€ виручки в≥д реал≥зац≥њ продукц≥њ або прибутку повинн≥ випереджати темпи зростанн€ нематер≥альних актив≥в (табл. 12.28).

«а даними таблиц≥ 12.28 вс≥ показники ефективност≥ використанн€ нематер≥альних актив≥в у зв≥тному пер≥од≥ зросли. “ак, фондов≥ддача нематер≥альних актив≥в зб≥льшилас€ на 2,6%, що склало 0,15 пункта, а доходн≥сть нематер≥альних актив≥в - на 19,0 %, або на 0,16 пункта. ќсновними факторами вказаного зростанн€ Ї зб≥льшенн€ рентабельност≥ продаж на 2,2 пункти у ≤≤-му квартал≥ в пор≥вн€нн≥ з 1-му кварталом.