Аналіз матеріаломісткості проводиться у наступному порядку:

розраховується матеріаломісткість продукції за декілька періодів, визначається відхилення, оцінюються зміни;

аналізується зміна матеріаломісткості за окремими елементами витрат;

визначається вплив зміни факторів на матеріаломісткість продукції;

аналізується зміна матеріаломісткості найважливіших видів виробів;

визначається вплив ефективного використання матеріальних ресурсів на зміну обсягу виробництва.

У процесі аналізу фактичний рівень показників ефективності використання матеріальних ресурсів, наведених в табл. 12.33 і 12.34, порівнюють з прогнозними, вивчають їх динаміку та причини зміни, а також вплив на обсяг виробництва продукції.

Матеріаломісткість продукції перебуває під впливом зовнішніх (незалежних від діяльності підприємства) і внутрішніх (залежних від діяльності підприємства) факторів (табл. 12.35).

Аналіз матеріаломісткості проводиться за адитивною, кратною або мультиплікаційною факторними моделями. Побудова факторних моделей здійснюється на підставі формули визначення матеріаломісткості, причому сама формула не може розглядатись як факторна система.

Структурно-логічна факторна модель матеріальних витрат, яка отримана за допомогою прийому розширення, відображає зміну матеріаломісткості залежно від зміни загальної матеріаломісткості продукції і зміни обсягу продукції, на які, у свою чергу, впливають фактори другого та третього рівнів, наведена на рис. 12.11.

Таким чином матеріаломісткість, як і матеріаловіддача, залежить від обсягу валової (товарної) продукції та суми матеріальних витрат на її виробництво. У свою чергу обсяг валової (товарної) продукції у вартісному вираженні може змінитися за рахунок кількості виготовленої продукції, її структури та рівня відпускних цін. Сума матеріальних витрат також залежить від обсягу виготовленої продукції, її структури, витрачання матеріалів на одиницю продукції і вартості матеріалів. Отже, на матеріаломісткість спричиняють вплив наступні фактори:

структура продукції (збільшення частки матеріаломісткої продукції призводить до збільшення загальної матеріаломісткості);

рівень матеріальних витрат на окремі вироби або питома матеріаломісткість;

ціни на матеріали;

відпускні ціни на продукцію.

Порядок розрахунків впливу факторів на матеріаломісткість продукції розглянемо на прикладі (див. табл. 12.36).

Відповідно до даних таблиці 12.36, збільшення матеріаломісткості продукції у II кварталі порівняно з 1 кварталом на 0,01 відбулося внаслідок скорочення напівфабрикатомісткості на 0,02. Однак підвищення енергомісткості і матеріаломісткості за Іншими матеріалами відповідно на 0,01 і 0,02 зменшило можливу економію матеріальних ресурсів на 0,03 гри. Зміна матеріаломісткості відбулася за рахунок наступних факторів:

1) при збільшенні обсягу продукції у порівняних цінах змінилася структура продукції. Прямі матеріальні витрати на підставі планової калькуляції, обсягу та асортименту продукції у II кварталі мали бути 454 тис. гри., а фактично склали 440 тис. гри., тобто підвищилася частка менш матеріаломістких видів продукції;

2) оскільки загальне відхилення обсягу випуску продукції (20 тис. грн.) не компенсується на підставі планової калькуляції (454 - 410 = 44 тис. грн.), то це відхилення виникає за рахунок або зміни цін на продукцію, або дії обох факторів.

Визначимо вплив факторів на зміну матеріаломісткості за прямими матеріальними витратами на підставі табл. 12.36, використовуючи спосіб ланцюгових підстановок.

1. Розраховується вплив зміни структури продукції: матеріаломісткість оцінюється як відношення витрат на підставі планової калькуляції, фактичного обсягу та асортименту продукції до фактичного випуску продукції без урахування впливу зміни цін на продукцію:

МУМ1 = МК / (ВПІІ - ∆Ц) = 454 / (620 - 7) = 0,7406.

Вплив зміни структури продукції на матеріаломісткість за прямими матеріальними витратами складе:

∆ММПВ = МУМ1 – ММ1 = 0,7406 - 0,69 = 0,0506.

Отриманий результат свідчить, що у випуску продукції збільшилася частка матеріаломістких виробів.

2. Визначається зміна рівня матеріальних витрат за окремими виробами:

МУМ2 = (МІІ - ∆ЦР) / (ВП1 - ∆Ц) = (440 - 10) / (620 - 7 ) = 0,7015;

∆ММП = ММП - ММПІВ = 0,7015 - 0,7046 = - 0,0031.

Тобто на підприємстві скорочується рівень матеріальних витрат на окремі вироби.

3. Вплив цін на матеріальні ресурси на показник матеріаломісткості обчислюється за формулою:

МУМ3 = МІІ /(ВП - ∆Ц) = 440 / (620 - 7) = 0,7178;

∆ММЦ = ММЦ - ММП = 0,7178 - 0т7015 = 0,0163.

У результаті зростання цін на матеріальні ресурси матеріаломісткість збільшилася на 16,3 грн.

4. Вплив зміни відпускних цін на продукцію на результативний показник розраховують за формулою:

∆ММО = ММ - ММЦ = 0,7 - 0,7178 = - 0,00178

Матеріаломісткість знизилася на 1,78 грн. за рахунок збільшення відпускних цін на продукцію.

За даними проведених розрахунків можна зробити висновок, що найбільший вплив на зміну матеріаломісткості спричинила зміна структури продукції, що збільшила матеріаломісткість на 0,0506. Позитивний вплив на матеріаломісткість мала зміна рівня матеріальних витрат на окремі вироби, що зменшило матеріаломісткість на 0,0031.

При факторному аналізі матеріаломісткості можна також використовувати адитивну модель індивідуальних показників.

При адитивному типі факторної моделі вплив факторних показників на результативний визначається прямим рахунком (як абсолютне відхилення факторів).

У процесі аналітичних досліджень важливо не тільки визначити ступінь впливу різноманітних факторів, а й проаналізувати причини, які їх спричинили.

Раціональне використання матеріальних ресурсів призводить до зменшення собівартості продукції, зростання рентабельності та прибутку. Крім того, враховуючи обмеженість ресурсів, актуальним завданням є зниження обсягів ресурсів, що споживаються, при випереджаючих темпах зростання продуктивності праці над її фондоозброєністю.

На заключному етапі аналізу визначається вплив різних факторів використання матеріальних ресурсів на зміну обсягу виробництва;

зміна обсягів надходження і -того виду матеріальних ресурсів (О);

зміна норми витрачання і -того виду матеріалів (витрачання матеріалів на виробництво одиниці продукції (Н);

зміна залишків і -того виду матеріальних ресурсів на складі у вигляді запасів на початок і кінець періоду (О3);

зміна відходів, викликаних низькою якістю сировини, заміною матеріалів тощо (ОВ).

Для того, щоб визначити вплив зазначених факторів на зміну обсягу випуску, необхідно розрахувати:

зміну обсягу виробництва продукції;

абсолютне відхилення за всіма показниками-факторами;

кількісний вплив показників-факторів на зміну обсягу виробництва.

Різні фактори по-різному впливають на обсяг виробництва. Збільшення (надходження, закупівля матеріальних ресурсів) сприяє збільшенню обсягу виробництва, і навпаки. Збільшення залишків матеріальних ресурсів на початок періоду призводить до збільшення обсягу виробництва, і навпаки. Збільшення обсягу залишків матеріальних ресурсів на кінець періоду знижує обсяг виробництва продукції, і навпаки. Зниження величини відходів призводить до збільшення обсягу виробництва, і навпаки.

Для підрахунку впливу факторів на зміну обсягу випуску продукції будують наступну дискретну факторну модель:

де ВП - обсяг випуску продукції, грн.; М - витрати матеріальних ресурсів на виробництво продукції, грн.; ММ - матеріаломісткість.

Вимірювання впливу факторів за цією моделлю можна проводити способом ланцюгових підстановок, способом абсолютних і відносних різниць, індексним методом.

Вплив зміни суми витрат матеріальних ресурсів на обсяг виробництва продукції можна визначити з різним рівнем деталізації. Більш детальний аналіз можна провести, якщо врахувати вплив на зміну матеріальних витрат наведених вище факторів. Відповідно, факторна модель, яка відображає взаємозв'язок між обсягом виробництва продукції з і- тим видом матеріальних ресурсів та факторами впливу другого порядку, наступна:

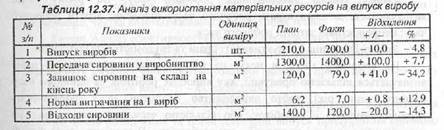

Для розрахунку впливу факторів другого порядку на зміну обсягу випуску продукції використовується, як правило, спосіб абсолютних різниць (табл. 12.37).

За даними таблиці можна зробити висновок, що фактичний обсяг випуску виробів зменшився на 10 шт. у порівнянні з планом. При цьому витрати сировини збільшилися на 100 м2 або на 7,7%, а на 1 виріб на 0,8 м2 або на 12,9%.

Результати проведеного дослідження с підставою для прийняття необхідних управлінських рішень, зокрема вибору оптимального постачальника з точки зору географії і строків поставок, якості та ціни матеріалів, розробки графіку постачання, визначення відповідності запасів потребам підприємства. За даними аналізу керівництво підприємства розробляє заходи, які сприяють пошуку джерел економії матеріальних ресурсів і резервів збільшення обсягів виробництва.