” б≥льшост≥ галузей промисловост≥ витрати на оплату прац≥ мають меншу питому вагу в соб≥вартост≥ продукц≥њ, н≥ж матер≥альн≥ витрати. ѕроте загальнов≥домо, що одним ≥з найважлив≥ших джерел зниженн€ соб≥вартост≥ продукц≥њ Ї швидше зростанн€ продуктивност≥ прац≥, н≥ж зростанн€ середньоњ оплати прац≥.

«агальна сума пр€моњ зароб≥тноњ плати залежить в≥д:

Ä обс€гу та структури виробництва продукц≥њ;

Ä р≥вн€ витрат на оплату прац≥ у соб≥вартост≥ окремих вид≥в продукц≥њ (залежить в≥д трудом≥сткост≥ продукц≥њ ≥ середньогодинноњ зароб≥тноњ плати).

ѕровод€чи анал≥тичне досл≥дженн€, можна визначити розм≥р впливу на соб≥варт≥сть продукц≥њ ус≥х розгл€нутих фактор≥в, €кий визначаЇтьс€ €к сума добутк≥в зм≥ни соб≥вартост≥ продукц≥њ за рахунок кожного фактору на фактичний обс€г виробництва.

јнал≥з непр€мих витрат.

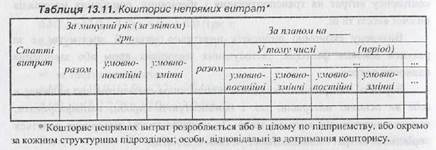

ѕроведенн€ анал≥зу витрат п≥дприЇмства передбачаЇ вивченн€ р≥вн€, динам≥ки ≥ структури загально-виробничих втрат (€к правило, в≥докремлено витрат на утриманн€ ≥ експлуатац≥ю обладнанн€ та цехових витрат), адм≥н≥стративних витрат п≥дприЇмства. ÷≥ витрати Ї; комплексними, складаютьс€ з р≥зних елемент≥в, що зумовлюЇ необх≥дн≥сть складанн€ кошторис≥в дл€ потреб плануванн€, обл≥ку та контролю. ¬раховуючи, що окрем≥ види витрат не залежать в≥д обс€г≥в виробництва, а ≥нш≥ повн≥стю або частково залежать в≥д його зм≥ни, кошторис непр€мих витрат можна представитиї наступн≥й форм≥ (табл. 13.11).

” процес≥ анал≥зу вивчають динам≥ку та напр€ми зм≥ни непр€мих витрат, виконанн€ кошторису з кожного виду витрат, визначають в≥дхиленн€ в≥д кошторису та причини в≥дхилень, п≥драховують непродуктивн≥ втрати, перев≥р€ють обірунтован≥сть розпод≥лу витрат м≥ж товарною продукц≥Їю та незавершеним виробництвом, окремими видами продукц≥њ ≥ розробл€ють заходи по використанню ви€влених резерв≥в.

¬раховуючи, що не вс≥ види непр€мих витрат однаково пов'€зан≥ з≥ зм≥ною обс€гу виробництва продукц≥њ, анал≥з непр€мих витрат проводитьс€ окремо за статт€ми витрат умовно-пост≥йних ≥ умовно-зм≥нних:

Ä анал≥з умовно-пост≥йних витрат зд≥йснюЇтьс€ шл€хом пор≥вн€нн€ суми та р≥вн€ цих витрат за зв≥тний пер≥од у динам≥ц≥ або з кошторисом. ƒетально вивчаютьс€ причини, €к≥ викликали перевитрачанн€ ≥ економ≥ю за кожною статтею;

Ä анал≥з умовно-зм≥нних витрат проводитьс€ шл€хом пор≥вн€нн€ њх фактичноњ величини на 1 гри. продукц≥њ (тобто р≥вн€ витрат) з кошторисним або базисним р≥внем, перерахованим на фактичний обс€г виробництва продукц≥њ.

”мовно-зм≥нн≤ витрати пор≥внюють з фактичними в динам≥ц≥ за дек≥лька зв≥тних пер≥од≥в ≥ в такий спос≥б оц≥нюють динам≥ку зм≥н витрат, абсолютну та в≥дносну економ≥ю або перевитрачанн€, ви€вл€ють резерви зниженн€ витрат (табл. 13.12).

«а даними таблиц≥ 13.12 непр€м≥ витрати у II квартал≥ зб≥льшилис€ на 15,06% або на 47 тис. грн. пор≥вн€но з ≤ кварталом. ѕри цьому структура статей калькул€ц≥њ за анал≥зований пер≥од не дуже зм≥нилас€. Ќайб≥льша зм≥на в≥дбулас€ у статт≥ "—ировина ≥ матер≥али", питома вага €коњ зб≥льшилась на 1.34 пункти, а питома вага статт≥ " уп≥вельн≥ комплектуюч≥ вироби" зменшилась на 1,4 пункти структури. ” II квартал≥ значно зб≥льшились ≥нш≥ витрати, €к≥ склали 1 ≥ тис, грн., що на 83,33 % б≥льше, н≥ж у ≤ квартал≥.

|

|

|

« огл€ду на чисельн≥сть ≥ р≥зноман≥тн≥сть вид≥в витрат, €к≥ вход€ть до складу непр€мих витрат, р≥зноман≥тними Ї й причини утворенн€ њх в≥дхилень в≥д кошторису. ƒл€ њх ви€вленн€ використовуЇтьс€ €к зв≥тна ≥ кошторисна ≥нформац≥€, так ≥ дан≥ первинних документ≥в, анал≥тичного обл≥ку, нормативноњ бази, розрахунки та ≥нш≥ джерела ≥нформац≥њ.

¬≥дхиленн€ (перевищенн€ або економ≥€) фактичноњ суми непр€мих витрат пор≥вн€но з даними кошторису, минулих пер≥од≥в, прогнозними, можуть бути обумовлен≥ причинами, наведеними в таблиц≥ (див. табл. 13.13).

јнал≥з питомоњ ваги загальновиробничих витрат у соб≥вартост≥ одиниц≥ продукц≥њ проводитьс€ з урахуванн€м результат≥в, отриманих при анал≥з≥ њх в ц≥лому по п≥дприЇмству. ƒан≥ виграти розпод≥л€ютьс€ м≥ж окремими видами виготовленоњ продукц≥њ пропорц≥йно до обраноњ бази дл€ розпод≥лу.

¬≥дпов≥дно, сума даних витрат, €ка припадаЇ на одиницю продукц≥њ, залежить п≥д зм≥ни:

Ä загальноњ суми загальновиробничих витрат;

Ä бази розпод≥лу.

ѕри перев≥рц≥ виконанн€ кошторису витрат не можна всю отриману економ≥ю п≥днести на рахунок п≥дприЇмства, так само €к ≥ вс≥ допущен≥ перевитрати оц≥нювати негативно. ќц≥нка в≥дхилень фактичних витрат залежить п≥д того, €к≥ причини викликали економ≥ю або перевитрачанн€ за кожною статтею витрат. ” р€д≥ випадк≥в економ≥€ пов'€зана з невиконанн€м передбачених заход≥в щодо покращанн€ умов прац≥, техн≥ки безпеки, п≥дготовки та переп≥дготовки кадр≥в тощо.

” процес≥ анал≥зу повинн≥ бути ви€влен≥ непродуктивн≥ витрати, втрати, €к≥ можна розгл€дати €к невикористан≥ резерви зниженн€ соб≥вартост≥ продукц≥њ. ” висновку за результатами анал≥зу непр€мих витрат вказуютьс€ резерви можливого зниженн€ соб≥вартост≥, заходи щодо використанн€ ви€влених цих резерв≥в; розробл€ютьс€ пропозиц≥њ щодо вар≥ант≥в в≥дпов≥дних управл≥нських р≥шень (система заход≥в по усуненню ≥ недопущенню причин, що зумовлюють перевитрачанн€).

13.5. ќперативний анал≥з соб≥вартост≥ продукц≥њ

¬ажливу роль у зниженн≥ соб≥вартост≥ продукц≥њ в≥д≥граЇ оперативний економ≥чний анал≥з. €кий даЇ змогу своЇчасно, оц≥нити господарськ≥ ситуац≥њ, пов'€зан≥ з формуванн€м соб≥вартост≥ продукц≥њ, ви€вити негативн≥ причини та недол≥ки, внутр≥шньогосподарськ≥ резерви покращанн€ використанн€ виробничих ресурс≥в ≥ оперативно приймати в≥дпов≥дн≥ управл≥нськ≥ р≥шенн€.

≈фективн≥сть оперативного анал≥зу соб≥вартост≥ багато в чому залежить в≥д орган≥зац≥њ оперативного плануванн€, обл≥ку та регулюванн€. Ќалежна орган≥зац≥€ оперативного плануванн€ передбачаЇ своЇчасну розробку оптимальних планових завдань, що базуютьс€ на економ≥чно обірунтованих нормативах дл€ окремих структурних п≥дрозд≥л≥в п≥дприЇмства ≥ своЇчасне њх доведенн€ до виконавц≥в.

ƒл€ оперативного управл≥нн€ соб≥варт≥стю в цеху, на виробничих д≥л€нках провод€ть групуванн€ в≥дхилень в≥д норм ≥ зм≥ни норм за м≥сц€ми виникненн€, причинами њњ винуватц€ми. √рупуванн€ провод€тьс€ щоденно, щодекадно, щом≥с€чно за елементами витрат ≤ статт€ми калькул€ц≥й. “акий оперативний щоденний анал≥з виробничих витрат на м≥сц€х њх виникненн€ даЇ можлив≥сть ви€вити в≥дхиленн€ в≥д норм витрачанн€ матер≥ал≥в, нап≥вфабрикат≥в, комплектуючих вироб≥в, фонду зароб≥тноњ плати по кожн≥й операц≥њ завд€ки оперативному спостереженню за комплексними цитратами: ' загальновиробничими та ≥ншими - у межах затверджених кошторис≥в, а дл€ умовно-зм≥нних витрат - з урахуванн€м виконанн€ плану випуску продукц≥њ.

|

|

|

ќперативний анал≥з у цехах та ≥нших структурних п≥дрозд≥лах зд≥йснюють на п≥дстав≥ первинноњ документац≥њ оперативного й бухгалтерського обл≥ку, и €ких ф≥ксуютьс€ в≥дхиленн€ в≥д норм, причини такого в≥дхиленн€ ≥ персональну в≥дпов≥дальн≥сть за њх виникненн€.

ѕрот€гом зв≥тного пер≥оду можуть виникати р≥чн≥ за зм≥стом ≥ часом д≥њ господарськ≥ ситуац≥њ. ќдн≥ з них спричин€ють перевитрачанн€ матер≥альних ≥ трудових ресурс≥в, ≥нш≥ - навпаки, створюють спри€тлив≥ умови дл€ економ≥њ даних ресурс≥в. якщо оперативно не анал≥зувати фактори формуванн€ соб≥вартост≥ ≥ не приймати в≥дпов≥дн≥ заходи, то результати ретроспективного анал≥зу соб≥вартост≥ продукц≥њ за даними м≥с€чноњ (квартальноњ) зв≥тност≥ не в≥дображатимуть реальних зм≥н витрат на виробництво.

ќперативний анал≥з соб≥вартост≥ продукц≥њ мас р€д особливостей, €к≥ необх≥дно враховувати при його орган≥зац≥њ ≥ проведенн≥:

1) своЇчасн≥сть оперативного анал≥зу соб≥вартост≥ продукц≥њ: анал≥з проводитьс€ прот€гом того в≥др≥зку часу, у €кому виникли та продовжують д≥€ти короткотерм≥нов≥ причини, що спричин€ють в≥дхиленн€ при формуванн≥ соб≥вартост≥ продукц≥њ;

2) необх≥дн≥сть ви€вленн€ ≥ вивченн€ впливу на соб≥варт≥сть продукц≥њ не вс≥х фактор≥в, а т≥льки основних на даному р≥вн≥ управл≥нн€, €к≥ спричин€ють суттЇв≥ в≥дхиленн€ в≥д програми формуванн€ соб≥вартост≥ продукц≥њ, €ка виготовл€Їтьс€. ¬и€вити та вим≥р€ти, вс≥ фактори в оперативному цикл≥ управл≥нн€ недоц≥льно ≥ практично неможливо. ¬изначаючи коло основних фактор≥в, необх≥дно враховувати специф≥ку виробничого процесу п≥дприЇмства.

“ак, на машинобуд≥вних п≥дприЇмствах часто фактором значноњ зм≥ни соб≥вартост≥ продукц≥њ на початкових стад≥€х виробництва Ї зам≥на матер≥ал≥в. «а допомогою оперативного анал≥зу своЇчасно оц≥нюЇтьс€ вплив

фактора зам≥ни на соб≥варт≥сть ≥ зд≥йснюють необх≥дн≥ заходи щодо зниженн€ його негативного впливу ≥ попередженн€ причин виникненн€ в майбутньому. якщо виникаЇ необх≥дн≥сть у зам≥н≥ матер≥ал≥в, оперативний анал≥з дозвол€Ї знайти оптимальний њњ вар≥ант з точки зору впливу на €к≥сть ≤ соб≥варт≥сть продукц≥њ. ” процес≥ використанн€ нового матер≥алу фактичне його витрачанн€ на вир≥б може в≥др≥зн€тис€ в≥д встановленоњ норми, що про€вл€Їтьс€ у в≥дхиленн€х в≥д норм поворотних ≥ безповоротних в≥дход≥в;

3) застосуванн€ р≥зних методик оперативного анал≥зу соб≥вартост≥ продукц≥њ, що враховують специф≥ку галуз≥ (тип виробництва, особливост≥ орган≥зац≥йноњ системи управл≥нн€ тощо);

4) ви€вленн€ причин перевитрачанн€ ≥ винних ос≥б у допущенн≥ перевитрачанн€ фонду зароб≥тноњ плати з метою швидкого його усуненн€ ≥ попередженн€;

5) практична ц≥нн≥сть анал≥зу окремих елемент≥в витрат, зокрема, палива, енерг≥њ вс≥х вид≥в, допом≥жних матер≥ал≥в тощо;

6) на€вн≥сть недол≥к≥в ≥снуючих методик оперативного анал≥зу соб≥вартост≥ продукц≥њ - допущенн€ значних умовностей: за окремими статт€ми соб≥вартост≥ фактичн≥ витрати зам≥нюютьс€ плановими або середн≥ми, що склалис€ у минулому пер≥од≥ (м≥с€ц≥ або квартал≥); недостатньо уваги прид≥л€Їтьс€ розкладанню загальноњ суми в≥дхиленн€ на окрем≥ фактори, що њњ обумовлюють, своЇчасному та повному ви€вленню причин негативних зм≥н. ќтриман≥ результати такого анал≥зу дають неточну оц≥нку ситуац≥€м з формуванн€ соб≥вартост≥, що склалис€ на т≥й або ≥нш≥й д≥л€нц≥ виробництва.

≈фективний оперативний анал≥з соб≥вартост≥ можливий лише в комплекс≥ з ≥ншими основними елементами оперативного управл≥нн€, що включаЇ операц≥њ з прийн€тт€ оптимального управл≥нського р≥шенн€ за результатами анал≥зу та забезпеченн€ його виконанн€. Ќайб≥льш спри€тлив≥ умови дл€ цього створюють автоматизован≥ системи управл≥нн€, застосуванн€ сучасних комп'ютерних технолог≥й (див. тему 18).

|

|

|

13.6. ¬икористанн€ функц≥онально-варт≥сного анал≥зу при анал≥з≥ витрат на виробництво

ƒо найб≥льш ефективних вид≥в анал≥зу господарськоњ д≥€льност≥ з метою ви€вленн€ резерв≥в економ≥њ витрат матер≥альних, трудових ≥ грошових ресурс≥в ≥, в≥дпов≥дно, зниженн€ соб≥вартост≥ продукц≥њ в≥дноситьс€ функц≥онально-варт≥сний анал≥з (‘¬ј).

‘ункц≥онально-варт≥сний анал≥з передбачаЇ одночасне та взаЇмопов'€зане досл≥дженн€ функц≥й об'Їкту (виробу, роботи, послуги) ≥ вартост≥ цих функц≥й (витрат живоњ та уречевленоњ прац≥ на створенн€ ≥ виконанн€ функц≥й).

ѕ≥д функц≥€ми розум≥ють споживч≥ властивост≥ (€кост≥) об'Їкту. ¬ош≥ под≥л€ютьс€ на: 1) головну функц≥ю, що виражаЇ призначенн€ об'Їкту; 2) основн≥ функц≥њ, що забезпечують виконанн€ головноњ; 3) допом≥жн≥ функц≥њ, €к≥ реал≥зують основн≥; 4) зайв≥ або непотр≥бн≥ функц≥њ; 5) шк≥длив≥ функц≥њ. ” сукупност≥ ц≥ функц≥њ виражають споживчу варт≥сть об'Їкту.

ѕосл≥довн≥сть проведенн€ ‘¬ј коротко виражають наступним чином: "розчленити, знайти й розвинути", що означаЇ: ел≥м≥нувати функц≥њ виробу та системи; знайти за допомогою творчого, колективного обговоренн€ альтернативн≥ вар≥анти зд≥йсненн€ цих функц≥й; розвинути й вт≥лити найб≥льш економ≥чно доц≥льн≥ з цих вар≥ант≥в.

ќсновн≥ завданн€ проведенн€ ‘¬ј наведен≥ на рис. 13.2.

¬ир≥шенн€ перерахованих завдань базуЇтьс€ на наступних основних п≥дходах ‘¬ј:

Ä ‘ункц≥ональний п≥дх≥д - означаЇ, що в ход≥ анал≥зу увага досл≥дника концентруЇтьс€ не на об'Їкт≥ та його елементах (нос≥€х функц≥й), а на самих функц≥€х, абстрагуючись в≥д об'Їкту;

Ä поЇднанн€ функц≥онального ≥ економ≥чного п≥дходу - дозвол€Ї вир≥шувати одночасно два завданн€: п≥двищенн€ €кост≥ та зниженн€ соб≥вартост≥ об'Їкту;

Ä поЇднанн€ ≥нженерного та економ≥чного п≥дход≥в - забезпечуЇ пошук ≥ вир≥шенн€ складних ≥нженерно-економ≥чних завдань з метою усуненн€ шк≥дливих ≥ непотр≥бних функц≥й, а також зниженн€ витрат дорогих функц≥й;

Ä своЇчасна м≥н≥м≥зац≥€ майбутн≥х витрат - головна увага прид≥л€Їтьс€ не минулим витратам, €к≥ вже зд≥йснилис€, а майбутн≥м витратам, €к≥ необх≥дно м≥н≥м≥зувати;

Ä нестандартний - максимально використовуЇ ориг≥нальн≥, незвичайн≥, нестандартн≥ р≥шенн€;

Ä системний - використовуЇтьс€ €к при досл≥дженн≥ функц≥й (њх групуванн€ ≥ визначенн€ суттЇвост≥). так ≥ при досл≥дженн≥ витрат на виконанн€ даних функц≥й;

Ä ун≥версальн≥сть - ‘¬ј може застосовуватис€ у будь-€к≥й сфер≥, де створюЇтьс€ споживча варт≥сть.

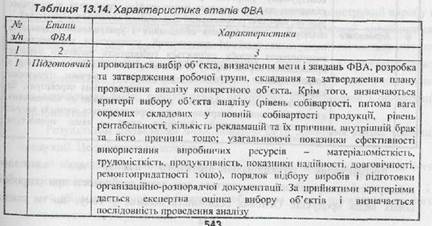

«д≥йсненн€ ‘¬ј передбачаЇ дотриманн€ певноњ посл≥довност≥. ’арактеристику основних етап≥в ‘¬ј наведено в табл. 13.14.

¬икористанн€ функц≥онально-варт≥сного анал≥зу дл€ зниженн€ соб≥вартост≥ продукц≥њ, що випускаЇтьс€, маЇ де€к≥ особливост≥ при розробц≥ нових вид≥в продукц≥њ. ќсновна в≥дм≥нн≥сть пол€гаЇ у тому, що на стад≥њ

науково-досл≥дних роб≥т ≥ досл≥дно-конструкторських розробок ‘¬ј використовують дл€ п≥двищенн€ €кост≥ продукц≥њ, у комплекс≥ з €кими вир≥шують завданн€ зниженн€ витрат на њх виробництво й експлуатац≥ю, а дл€ пошуку резерв≥в зниженн€ соб≥вартост≥ обс€г досл≥джень обмежують окремими видами продукц≥њ, њх елементами, технолог≥Їю й орган≥зац≥Їю виробництва.

‘ункц≥онально-варт≥сний анал≥з продукц≥њ з метою зниженн€ соб≥вартост≥ у першу чергу провод€ть за видами продукц≥њ, що мають найб≥льшу питому вагу в загальному обс€з≥ виробництва за умови њњ збереженн€ в перспектив≥. ћожна використовувати й ≥нш≥ критер≥њ при вибор≥ об'Їкта ‘¬ј, наприклад, питому вагу даного виробу в загальн≥й трудом≥сткост≥, матер≥альних витрат, витрати конкретного матер≥алу тощо. «а цими критер≥€ми встановлюють ≥ чергов≥сть проведенн€ ‘¬ј.

|

|

|

ќб'Їктами вивченн€ ‘¬ј за окремими видами продукц≥њ можуть бути дорог≥ детал≥ ≥ вузли низькоњ €кост≥, деф≥цитн≥ матер≥али та ≥н.

ќсновна мета ‘¬ј соб≥вартост≥ продукц≥њ - ви€вленн€ оптимального сп≥вв≥дношенн€ м≥ж споживчою варт≥стю об'Їкта та витратами на його виробництво.

јнал≥зуючи соб≥варт≥сть готовоњ продукц≥њ, оц≥нюютьс€ також розрахункова та фактична калькул€ц≥њ вироб≥в, ви€вл€ютьс€ та вим≥рюютьс€ фактори перевитрат, €к≥ класиф≥куютьс€ на викликан≥ зм≥нами в≥дпов≥дно до результат≥в ‘¬ј, прорахунками та помилками функц≥ональних в≥дд≥л≥в, €к≥ проводили п≥дготовку виробничого процесу.

–езерви зниженн€ соб≥вартост≥ при ‘¬ј визначають шл€хом ви€вленн€ й усуненн€ зайвих витрат, закладених у недосконалост≥ конструкц≥њ виробу в ц≥лому або його деталей, в≥дсталоњ технолог≥њ й орган≥зац≥њ виробництва. ќсновну увагу при цьому прид≥л€ють ви€вленню нееконом≥чних техн≥чних р≥шень, непотр≥бних ≥ невикористаних функц≥й, недовикористаних функц≥ональних ресурс≥в (щодо м≥цност≥, класу точност≥ тощо), в≥дхилень в≥д нормальних умов, передбачених процесами виготовленн€ ≥ орган≥зац≥њ виробництва тощо.

–езультатом проведенн€ ‘¬ј повинно бути зниженн€ витрат одиниц≥ продукц≥њ. ÷е дос€гаЇтьс€ шл€хом:

Ä зб≥льшенн€ споживчоњ вартост≥ об'Їкта при скороченн≥ витрат на його виготовленн€;

Ä зб≥льшенн€ споживчоњ вартост≥ об'Їкта за умови, що витрати на його виготовленн€ не зм≥нюютьс€;

Ä зб≥льшенн€ споживчоњ вартост≥ об'Їкта швидше, н≥ж витрат на його виготовленн€;

Ä незм≥нн≥сть споживчоњ вартост≥ об'Їкта при одночасному скороченн≥ витрат на його виготовленн€;

Ä пов≥льн≥ше зменшенн€ витрат на виготовленн€ продукц≥њ, н≥ж споживчоњ вартост≥ об'Їкта, але не нижче головноњ функц≥њ.

≈коном≥чний ефект на р≥вн≥ окремих техн≥чних р≥шень у систем≥ ‘¬ј про€вл€Їтьс€ в економ≥њ витрат на матер≥али, зароб≥тну плату дл€ виготовленн€ продукц≥њ тощо.

ѕрактика застосуванн€ ‘¬ј показуЇ, що найб≥льший ефект про€вл€Їтьс€ на перед проектн≥й та проектн≥й стад≥€х життЇвого циклу виробу. Ќа ≥нших стад≥€х ефективн≥сть нижча, але не менша пор≥вн€но з техн≥ко-економ≥чним анал≥зом, €кий Ї його лог≥чним продовженн€м. њх р≥зниц€ пол€гаЇ в тому, що ‘¬ј дозвол€Ї знайти резерви економ≥њ матер≥альних, трудових та грошових ресурс≥в на п≥дстав≥ досл≥дженн€ функц≥й об'Їкту; техн≥ко-економ≥чний анал≥з даЇ можлив≥сть ви€вити резерви економ≥њ цих ресурс≥в на баз≥ досл≥дженн€ прийом≥в ≥ способ≥в створенн€ об'Їкта з вже заданими функц≥€ми.

” результат≥ проведеного анал≥зу витрат на виробництво ви€вл€ють напр€ми зниженн€ соб≥вартост≥, дл€ реал≥зац≥њ €ких необх≥дно розробити в≥дпов≥дн≥ управл≥нськ≥ р≥шенн€.

13.7. ¬изначенн€ резерв≥в зниженн€ соб≥вартост≥ продукц≥њ

Ќа заключному етап≥ анал≥зу витрат на виробництво проводитьс€ зведений розрахунок резерв≥в зниженн€ соб≥вартост≥ продукц≥њ та розробка заход≥в щодо використанн€ ви€влених резерв≥в. ќсновн≥ джерела резерв≥в зниженн€ соб≥вартост≥ продукц≥њ наступн≥:

1. «б≥льшенн€ обс€гу виробництва продукц≥њ: ви€вл€ютьс€ при анал≥з≥ виробництва продукц≥њ (див. тему 11); утворюютьс€ за рахунок економ≥њ умовно-пост≥йних витрат у результат≥ зростанн€ обс€гу виробництва; розраховуютьс€ за формулою:

де —о - планова соб≥варт≥сть додаткового обс€гу виробництва ѕ¬”.ѕќ—“ % - питома вага умовно-пост≥йних витрат у соб≥вартост≥ продукц≥њ, %.

Ќаприклад, ви€влено резерв зростанн€ обс€гу виробництва продукц≥њ на 5 %, питома вага умовно-пост≥йних витрат у соб≥вартост≥ продукц≥њ складаЇ 22 %, планова соб≥варт≥сть додаткового обс€гу виробництва продукц≥њ 40 тис. грн. «ниженн€ соб≥вартост≥ за рахунок умовно-пост≥йних витрат складе 40 х 22 / 100 = 8,8 (тис. грн.).

2. «меншенн€ витрат на виробництво продукц≥њ за рахунок:

Ä зниженн€ матер≥алом≥сткост≥ продукц≥њ: впровадженн€ нових, б≥льш економних вид≥в конструкц≥й; застосуванн€ ресурсозбер≥гаючоњ техн≥ки та технолог≥њ, малов≥дходних технолог≥й, використанн€ прогресивних вид≥в матер≥ал≥в, усуненн€ втрат при переробц≥, збер≥ганн≥ ≤ транспортуванн≥ матер≥ал≥в, посиленн€ контролю за збер≥ганн€м матер≥ал≥в, л≥кв≥дац≥њ браку ≥ втрат матер≥ал≥в; вторинного використанн€ матер≥альних ресурс≥в (утил≥зац≥€ в≥дход≥в, њх регенерац≥€, в≥дновленн€, зб≥р, загот≥вл€ ≥ використанн€ в≥дход≥в, тощо). «ниженн€ матер≥альних витрат за рахунок впровадженн€ орган≥зац≥йно-техн≥чних заход≥в визначаЇтьс€ €к добуток р≥зниц≥ норм витрачанн€ матер≥ал≥в на одиницю продукц≥њ в≥дпов≥дно до ≥ п≥сл€ впровадженн€ заход≥в та планових обс€гу виробництва продукц≥њ ≥ ц≥н на матер≥альн≥ ресурси.

Ä п≥двищенн€ продуктивност≥ прац≥, зниженн€ витрат на оплату прац≥ за рахунок впровадженн€ орган≥зац≥йно-техн≥чних заход≥в, що визначаЇтьс€ €к добуток р≥зниц≥ трудом≥сткост≥ вироб≥в до ≥ п≥сл€ впровадженн€ та планових середньогодинноњ тарифноњ ставки та обс€гу виробництва продукц≥њ. р≥м того, сума економ≥њ зб≥льшуЇтьс€ на в≥дсоток додатковоњ зароб≥тноњ плати та в≥дсоток в≥драхувань в≥д фонду оплати прац≥, €к≥ включаютьс€ до соб≥вартост≥ продукц≥њ;

|

|

|

Ä б≥льш ефективного використанн€ виробничого устаткуванн€, зниженн€ витрат на утриманн€ основних засоб≥в за рахунок реал≥зац≥њ ≥ л≥кв≥дац≥њ непотр≥бних основних засоб≥в ≥ таких, що не використовуютьс€. ¬изначаЇтьс€ €к добуток вартост≥, що амортизуЇтьс€ та норми амортизац≥њ.

ѕри п≥драхунку резерв≥в зниженн€ соб≥вартост≥ продукц≥њ необх≥дно уникати повторного рахунку резерв≥в. ƒл€ цього необх≥дно пов'€зувати негативн≥ результати невиконанн€ конкретних заход≥в з заф≥ксованими у зв≥тност≥ невиробничими витратами та невиправданими перевитратами.

¬с≥ ви€влен≥ резерви зниженн€ соб≥вартост≥ п≥драховуютьс€ та узагальнюютьс€, а пот≥м розробл€ютьс€ в≥дпов≥дн≥ заходи щодо використанн€ ви€влених резерв≥в.

“≈ћј 14