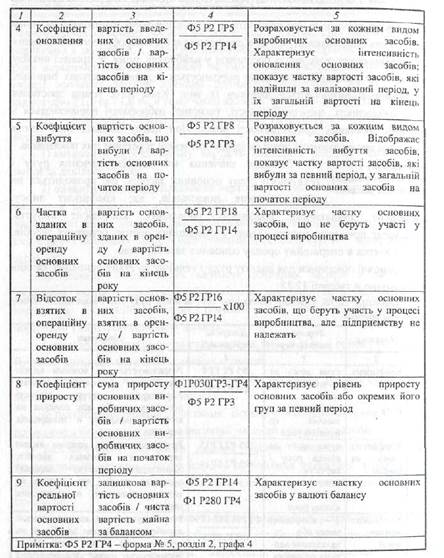

Важливе значення має аналіз вивчення руху і технічного стану основних засобів, що проводиться на підставі таких показників, як: коефіцієнт зносу, коефіцієнт придатності, коефіцієнт оновлення, коефіцієнт вибуття, коефіцієнт приросту, частка зданих в операційну оренду основних засобів, частка взятих в операційну оренду основних засобів тощо.

|

Основні показники для аналізу руху і технічного стану основних засобів узагальнено в таблиці 12.18.

Наведені показники і коефіцієнти доцільно розраховувати для всіх виробничих основних засобів, активної їх частини, окремих груп виробничих основних засобів, основних видів обладнання за різні періоди часу.

Аналізуючи отримані результати, необхідно враховувати, що зростання коефіцієнта зносу (і, відповідно, зниження коефіцієнта придатності) може бути зумовлене:

Ä методом нарахування амортизації, що застосовується;

Ä придбанням або отриманням від інших господарюючих суб'єктів основних засобів з рівнем зносу більше, ніж в середньому по підприємству;

Ä низькими темпами оновлення основних засобів;

Ä невиконанням завдання з введення в експлуатацію основних засобів і їх модернізації.

При цьому, як правило, коефіцієнт зносу не відображає фактичної зношеності основних засобів, а коефіцієнт придатності не дає точної оцінки їх поточної вартості. Це зумовлено наступними причинами:

1) на суму зносу основних засобів великий вплив здійснює метод нарахування амортизації, що застосовується на підприємстві;

2) вартісна оцінка основних засобів залежить від стану кон'юнктури попиту, а отже, може відрізнятися від оцінки, отриманої за допомогою коефіцієнту придатності;

3) на законсервоване обладнання нараховується амортизація на повне відновлення, однак фізично ці основні засоби не зношуються, а загальна сума зносу зростає.

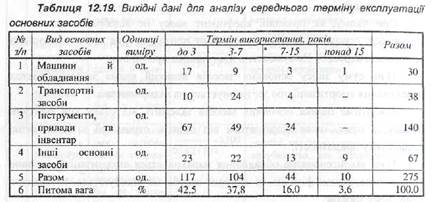

Особливої уваги заслуговує аналіз технічної і вікової структури основних засобів. Для такого аналізу діюче устаткування необхідно згрупувати за видами, а всередині груп - за тривалістю експлуатації. Як правило, виділяють наступні групи за періодом експлуатації: до З років, 3-7 років, 7-15 років, понад 15 років. ''Для характеристики технічного стану окремих робочих машин, обладнання, інструментів, пристроїв застосовують групування за технічною придатністю: придатне обладнання; обладнання, яке вимагає капітального ремонту; непридатне обладнання, яке необхідно списати. Таке групування дає змогу робити висновки щодо віку устаткування як у розрізі окремих їх видів, так і в цілому по підприємству, перевірити забезпеченість підприємства устаткуванням і повноту його використання.

Якщо на підприємстві переважає застаріле, зношене фізично і морально устаткування, це негативно відображається на всіх кількісних та якісних показниках його діяльності, знижує потенційні можливості зростання фондовіддачі і, зрештою, рентабельність.

Середній термін експлуатації як усього устаткування підприємства, так і окремих видів можна визначити за формулою:

де Тек - середній термін експлуатації, Ті - середньоарифметичне значення відповідного інтервалу в роках, Кі - кількість верстатів відповідної вікової групи, К∑ - загальна кількість одиниць устаткування.

Наведемо дані щодо термінів експлуатації окремих видів основних засобів (табл. 12.19).

За даними табл. 12.19 середній термін експлуатації основних засобів на підприємстві дорівнює 5 років ([(1,5 х 117) + (5 х 104) + (11 х 44) + (19 х 10)] / 275)

При цьому найбільшу питому вагу займають основні засоби, термін використання яких не перевищує 3 років (42,5 %), а частка основних засобів терміном використання від 3 до 7 років - 37,8 %. Таким чином, 80,3 % основних засобів підприємства мають термін використання до 7 років.

У процесі аналізу технічного стану основних засобів перевіряється виконання плану з упровадження нової техніки, введення в дію нових об'єктів, ремонту основних засобів. Визначається частка прогресивного обладнання в загальній його кількості та за кожною групою машин і обладнання, частка автоматизованого обладнання тощо.

Аналізуючи організацію та виконання ремонту і модернізації засобів праці, звертають увагу на виконання ремонтних робіт в строк, якість ремонту, його ефективність.