јнал≥з використанн€ трудових ресурс≥в, зростанн€ продуктивност≥ прац≥ необх≥дно розгл€дати у взаЇмозв'€зку з оплатою прац≥. «≥ зростанн€м продуктивност≥ прац≥ створюютьс€ реальн≥ передумови п≥двищенн€ њњ оплати. ѕри цьому кошти на оплату прац≥ потр≥бно використовувати таким чином, щоб темпи зростанн€ продуктивност≥ прац≥ випереджали темпи зростанн€ њњ оплати. “≥льки за такоњ умови створюютьс€ реальн≥ можливост≥ дл€ нарощуванн€ темп≥в розширеного виробництва.

” економ≥чному анал≥з≥ оперують наступними пон€тт€ми, пов'€заними з оплатою прац≥ прац≥вник≥в та ≥ншими виплатами (табл. 12.12).

јнал≥з фонду оплати пращ прац≥вник≥в п≥дприЇмства проводитьс€ у наступн≥й посл≥довност≥:

1. ќц≥нюЇтьс€ структура фонду оплати прац≥ за економ≥чним зм≥стом, джерелами формуванн€, категор≥€ми прац≥вник≥в тощо.

2. –озраховуютьс€ абсолютне та в≥дносне в≥дхиленн€ фонду зароб≥тноњ плати. ѕор≥внюючи фактично нараховану зароб≥тну плату за м≥с€ць, квартал,

наростаючим п≥дсумком з початку року, за р≥к ≥ за групами персоналу на п≥дприЇмств≥, а також у цехах, д≥л€нках з плановим (минулим) пер≥одом, визначаЇтьс€ абсолютна економ≥€ або перевитрати кошт≥в на зароб≥тну плату.

јбсолютна економ≥€ (перевитрати) (∆‘«ѕабс) розраховуЇтьс€ при пор≥вн€нн≥ фактично використаних кошт≥в на оплату прац≥ (‘«ѕф) з базисним фондом зароб≥тноњ плати (‘«ѕб) у ц≥лому по п≥дприЇмству, за виробничими п≥дрозд≥лами та категор≥€ми працюючих:

јбсолютна перевитрата (економ≥€) фонду зароб≥тноњ плати всього персоналу, у тому числ≥ промислово-виробничого, без урахуванн€ зм≥н обс€гу виробництва продукц≥њ не даЇ можливост≥ оц≥нити ефективн≥сть використанн€ кошт≥в на оплату прац≥.

ќск≥льки фонд зароб≥тноњ плати промислово-виробничого персоналу т≥сно пов'€заний з обс€гом виробництва продукц≥њ та продуктивн≥стю прац≥, то визначаЇтьс€ в≥дносна економ≥€ (перевитрата) фонду зароб≥тноњ плати. ¬≥дносна економ≥€ (перевитрата) фонду зароб≥тноњ плати (∆‘«ѕв≥дн) визначаЇтьс€ €к р≥зниц€ м≥ж фактично нарахованою зароб≥тною платою та базовим њњ фондом, скоригованими на фактичний темп зростанн€ (зниженн€) обс€гу виробництва та продуктивност≥ прац≥.

ѕри цьому необх≥дно враховувати, що коригуЇтьс€ т≥льки зм≥нна частина фонду зароб≥тноњ плати, €ка зм≥нюЇтьс€ пропорц≥йно до зм≥ни обс€гу виробництва продукц≥њ. ÷е зароб≥тна плата роб≥тник≥в за розц≥нками, прем≥њ6 роб≥тникам та управл≥нському персоналу за виробнич≥ результати та сума в≥дпускних, що в≥дпов≥даЇ частц≥ зм≥нноњ зароб≥тноњ плати.

ѕост≥йна частина не зм≥нюЇтьс€ при зб≥льшенн≥ або зменшенн≥ обс€гу виробництва (зарплата роб≥тникам за тарифними ставками, зароб≥тна плата службовц€м за окладами, вс≥ види доплат, оплата прац≥ працюючих у житлово-комунальному господарств≥, соц≥альн≥й сфер≥ та в≥дпов≥дна до них сума в≥дпускних):

де ∆‘«ѕв≥дн - в≥дносне в≥дхиленн€ фонду зароб≥тноњ плати; ‘«ѕф - фонд зароб≥тноњ плати фактичний: ‘«ѕ— - фонд зароб≥тноњ плати базовий, скоригований на фактичний темп зм≥ни обс€гу виробництва; ‘«ѕзм та ‘«ѕпост - в≥дпов≥дно зм≥нна та пост≥йна сума базового фонду зароб≥тноњ плати; “з - темп зростанн€ (зниженн€) обс€гу виробництва.

|

|

|

3. ¬изначають вплив фактор≥в на абсолютне та в≥дносне в≥дхиленн€ ‘«ѕ.

¬ економ≥чн≥й л≥тератур≥ навод€тьс€ наступн≥ фактори, що впливають на фонд оплати прац≥ прац≥вник≥в п≥дприЇмства (рис. 12.2).

–озгл€немо характер впливу основних фактор≥в, наведених на рис. 12.2. ѕередус≥м формуванн€ витрат на оплату прац≥ залежить в≥д категор≥њ працюючих, так €к оплата прац≥ роб≥тник≥в найб≥льше п≥дл€гаЇ впливу обс€гу випуску продукц≥њ (при в≥др€дн≥й оплат≥ прац≥) або в≥дпрацьованого часу (при погодинн≥й оплат≥ прац≥); оплата прац≥ прац≥вник≥в визначаЇтьс€ за встановленим посадовим окладом ≥ безпосередньо з обс€гом випуску продукц≥њ не пов'€зана.

ѕост≥йна частина фонду зароб≥тноњ плати залежить в≥д середньосписковоњ чисельност≥ прац≥вник≥в ≥ њх середнього зароб≥тку за в≥дпов≥дний пер≥од часу.

«м≥нна частина витрат на оплату прац≥, передус≥м, залежить в≥д обс€гу випущеноњ продукц≥њ. „им в≥н б≥льший, тим б≥льша нараховуЇтьс€ зароб≥тна плата роб≥тникам. ‘актор обс€гу продукц≥њ д≥Ї сп≥льно з≥ структурним фактором, тобто з≥ зм≥ною частки окремих вироб≥в, що мають б≥льшу або меншу трудом≥стк≥сть ≥ в≥дпов≥дно оплату за одиницю продукц≥њ.

≤ншим фактором, що спричин€Ї вплив на зм≥нну частину оплати прац≥ роб≥тник≥в, Ї пр€ма оплата прац≥ за одиницю виробу, €ка залежить в≥д трудом≥сткост≥ одиниц≥ виробу та годинноњ оплати прац≥ (розц≥нок, за вироби), що зм≥нюютьс€ п≥д впливом науково-техн≥чного прогресу та покращанн€ орган≥зац≥њ виробництва та прац≥.

ƒл€ розрахунку фактор≥в в≥дхиленн€ затрат на оплату прац≥ за рахунок соб≥вартост≥ можна використовувати алгоритми, наведен≥ в п≥дручнику Ћюбушина Ќ.ѕ., Ћесева ¬.Ѕ., ƒь€кова ¬.√. Дјнализ финансово-экономической де€тельности предпри€ти€".

«а даними табл. 12.13 можна зробити висновок, що фонд оплати прац≥ у II квартал≥ зб≥льшивс€ на 18,9% або на 2120 гри. ѕри цьому його зм≥нна частина зб≥льшилас€ на 20,8 % або на 1108 грн., а пост≥йна частина - на 15.1 %, що склало 492 грн.

ѕроведемо анал≥з зм≥нноњ частини фонду зароб≥тноњ плати (табл.., 12.13) за рахунок:

Ä зм≥ни обс€гу виробництва:

де ‘«ѕз.м. - зм≥нна частина фонду зароб≥тноњ плати; ќ¬ - обс€г виробництва.

∆‘«ѕзм.ов = 5334 х 1,0016 - 5334 = 8,53 (грн.);

Ä зм≥ни пр€моњ оплати прац≥ за одиницю продукц≥њ:

∆‘«ѕзм.зп = ‘«ѕзм≤≤ Ц ‘«ѕзм≤ х (ќ¬≤≤: ќ¬≤)

∆‘«ѕзм.зп = 6442-5334 х 1,0016 = 1099,47 (грн.);

∆‘«ѕ = 8,53 + 1099,46 = 1108 (грн.).

« проведених розрахунк≥в можна зробити висновок, що фонд зм≥нноњ зароб≥тноњ плати у ≤ квартал≥ був б≥льший на 1108 грн. за II квартал.

Ќайб≥льший вплив на зб≥льшенн€ зм≥нноњ частини фонду зароб≥тноњ плати зд≥йснила зм≥на пр€моњ оплати прац≥ за одиницю продукц≥њ, що призвела до зб≥льшенн€ зм≥нноњ частини фонду зароб≥тноњ плати на 1099,47 грн.; за рахунок зб≥льшенн€ обс€гу виробництва - лише на 8,53 грн.

ѕроведемо анал≥з фонду зароб≥тноњ плати службовц≥в (‘«ѕс) за даними таблиц≥ 12.13.

де ќ - оплата за окладами; ¬ - оплата в≥дпусток; ѕ - прем≥њ; Ќ - доплати ≥ надбавки.

де —м - середньом≥с€чна зароб≥тна плата.

¬изначимо зм≥ну оплати за окладами за рахунок:

Ä чисельност≥ службовц≥в:

∆ќчр = 1143- 1600 =-457 (грн.);

|

|

|

Ä середньом≥с€чноњ зароб≥тноњ плати службовц≥в:

∆ќсм = 1700 - 1143 = 557 (грн.);

«агальна зм≥на становить:

∆ќ = -451 + 557= 100 (грн.).

« проведеного розрахунку можна зробити висновок, що фонд зароб≥тноњ плати службовц≥в у лютому зб≥льшивс€ на 500 грн.у пор≥вн€нн≥ з с≥чнем або на 20,0 %.

Ќа зм≥ну фонду зароб≥тноњ плати службовц≥в вплинули наступн≥ фактори: зменшенн€ чисельност≥ службовц≥в призвело до зменшенн€ фонду зароб≥тноњ плати на 457 грн.; при цьому за рахунок зб≥льшенн€ середньом≥с€чноњ зароб≥тноњ плати службовц≥в фонд зароб≥тноњ плати зб≥льшивс€ на 557 грн., зб≥льшенн€ оплати в≥дпусток - на 100 грн., зб≥льшенн€ прем≥й - на 270 грн., зб≥льшенн€ доплат ≥ надбавок - на «0 грн.

Ќайб≥льший вплив на фонд зароб≥тноњ плати службовц≥в мала середньом≥с€чна зароб≥тна плата службовц≥в.

4. ¬ажливе значенн€ п≥д час анал≥зу використанн€ фонду зароб≥тноњ плати маЇ вивченн€ даних про середн≥й зароб≥ток працюючих, його зм≥ну, а також про фактори, що впливають на його р≥вень. “ому подальший анал≥з повинен бути спр€мований на вивченн€ причин зм≥ни середньоњ зароб≥тноњ плати працюючих за галуз€ми виробництва, п≥дрозд≥лами, категор≥€ми та профес≥€ми.

ѕри цьому потр≥бно враховувати що середньор≥чна зарплата роб≥тник≥в залежить в≥д к≥лькост≥ в≥дпрацьованих дн≥в кожним роб≥тником, середньоњ тривалост≥ робочого дн€ та середньогодинноњ зароб≥тноњ плати.

5. ” процес≥ анал≥зу необх≥дно встановити в≥дпов≥дн≥сть м≥ж темпами росту середньоњ зароб≥тноњ плати та продуктивн≥стю прац≥. як вже в≥дм≥чалось, дл€ розширеного в≥дтворенн€, отриманн€ необх≥дного прибутку та рентабельност≥, необх≥дно, щоб темпи росту продуктивност≥ прац≥ випереджали темпи росту його оплати. якщо цей принцип не дотримуЇтьс€, то в≥дбуваютьс€ перевитрачанн€ фонду зароб≥тноњ плати, п≥двищенн€ соб≥вартост≥ продукц≥њ та, в≥дпов≥дно, зменшенн€ суми прибутку.

ƒл€ оц≥нки сп≥вв≥дношенн€ розраховують коеф≥ц≥Їнт випередженн€ темп≥в зростанн€ продуктивност≥ прац≥ над темпами зростанн€ середньоњ зароб≥тноњ плати, прир≥ст середньоњ зароб≥тноњ плати на 1 % приросту продуктивност≥ прац≥ чи прир≥ст продуктивност≥ прац≥ на 1 % приросту середньоњ зароб≥тноњ плати. оеф≥ц≥Їнт випередженн€ Ї сп≥вв≥дношенн€м ≥ндекс≥в продуктивност≥ прац≥ та середньоњ зароб≥тноњ плати.

¬ умовах ≥нфл€ц≥њ п≥д час анал≥зу ≥ндексу росту середньоњ зароб≥тноњ плати необх≥дно враховувати ≥ндекс росту ц≥н на споживч≥ товари та послуги.

¬≥дносна економ≥€ (перевитрати) ресурс≥в (характеризуЇ величину необх≥дних ресурс≥в при дос€гнутому обс€з≥ виробництва на базовому р≥вн≥ ефективност≥ њх використанн€): (668 - 670) х (70000 Ц 60000) = - 20 (чол.).

¬≥дносна економ≥€ оплати прац≥: (10000-9000) х 1,167= 1167 (тис. грн.).

«а наведеними в табл. 12.14 даними темпи зростанн€ продуктивност≥ прац≥ Ї б≥льшими у пор≥вн€нн≥ з темпами зростанн€ оплати прац≥. ÷е спри€ло економ≥њ фонду оплати прац≥ на суму 1167 тис.грн., що Ї св≥дченн€м ≥нтенсиф≥кац≥њ використанн€ трудових ресурс≥в

јнал≥зуючи ефективн≥сть використанн€ трудових ресурс≥в, необх≥дно оц≥нити ефективн≥сть використанн€ кошт≥в на оплату прац≥. ƒл€ цього

розраховують сп≥вв≥дношенн€ обс€гу виробництва, чистого доходу, валового або чистого прибутку до фонду зароб≥тноњ плати; вивчають динам≥ку цих показник≥в, провод€ть пор≥вн€нн€ з на€вною ≥нформац≥Їю з ≥нших п≥дприЇмств; визначають вплив фактор≥в на зм≥ну кожного показника. Ќа п≥дстав≥ результат≥в проведеного анал≥тичного досл≥дженн€ приймаютьс€ в≥дпов≥дн≥ управл≥нськ≥ р≥шенн€ щодо п≥двищенн€ ефективност≥ використанн€ трудових ресурс≥в.

12.2. јнал≥з ефективност≥ використанн€ основних засоб≥в ≥ нематер≥альних актив≥в

12.2.1. «наченн€, завданн€, ≥нформац≥йне забезпеченн€ анал≥зу ефективност≥ використанн€ основних засоб≥в ≥ нематер≥альних актив≥в

ƒл€ зд≥йсненн€ господарськоњ д≥€льност≥ п≥дприЇмства необх≥дн≥ засоби виробництва: буд≥вл≥, машини, обладнанн€, сировина, матер≥али, паливо тощо. ” сукупност≥ вони складають виробнич≥ засоби промислових п≥дприЇмств. ¬иробнич≥ засоби промислових п≥дприЇмств знаход€тьс€ в пост≥йному рус≥ - кругооб≥гу, в процес≥ €кого вони проход€ть три стад≥њ. ѕерша стад≥€ - придбанн€ необх≥дних дл€ зд≥йсненн€ процесу виробництва машин, палива, сировини тощо. Ќадал≥ придбан≥ засоби беруть учать у процес≥ виробництва нового продукту (виробнича стад≥€). Ќа трет≥й стад≥њ кругооб≥гу вироблений продукт реал≥зуЇтьс€, п≥дприЇмству повертаютьс€ грошов≥ кошти за реал≥зовану продукц≥ю (роботи, послуги). “аким чином, з трьох стад≥й кругооб≥гу перша ≥ трет€ проход€ть у сфер≥ об≥гу, а друга - в сфер≥ виробництва. «алежно в≥д характеру обороту виробнич≥ засоби п≥дприЇмства под≥л€ютьс€ на основн≥ та оборотн≥.

|

|

|

—тан та ефективн≥сть використанн€ основних засоб≥в безпосередньо впливаЇ на виконанн€ виробничоњ програми п≥дприЇмства й можлив≥сть отриманн€ прибутку. ƒ≥€льн≥сть промислових та ≥нших п≥дприЇмств значною м≥рою залежить в≥д њх забезпеченост≥ основними засобами та ефективност≥ њх використанн€.

ќсновн≥ засоби, будучи матер≥ально-техн≥чною базою виробництва, Ї фундаментом його удосконаленн€ ≥ розвитку. ÷ей процес в≥дбуваЇтьс€ €к шл€хом зб≥льшенн€ к≥лькост≥ об'Їкт≥в основних засоб≥в (екстенсивний шл€х), так ≥ за рахунок п≥двищенн€ ефективност≥ њх використанн€ (≥нтенсивний шл€х). ѕри цьому економ≥чно виправданим Ї зб≥льшенн€ часу роботи устаткуванн€, …ого повне завантаженн€, квал≥ф≥кований догл€д ≥ ремонт тощо.

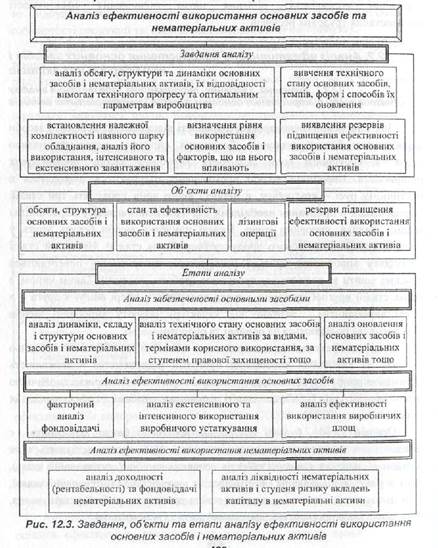

ћета економ≥чного анал≥зу ефективност≥ використанн€ основних засоб≥в пол€гаЇ у визначенн≥ забезпеченост≥ основними засобами за умови найб≥льш ≥нтенсивного њх використанн€ та пошуку резерв≥в п≥двищенн€ фондов≥ддач≥. «авданн€, об'Їкти, етапи анал≥зу використанн€ основних засоб≥в ≥ нематер≥альних актив≥в наведено на рис. 12.3.

ƒжерела ≥нформац≥њ дл€ проведенн€ анал≥зу8 наведено в таблиц≥ 12.15.

ѕерерахован≥ джерела ≥нформац≥њ використовуютьс€ дл€ проведенн€ ретроспективного анал≥зу. ќперативний анал≥з проводитьс€ за даними первинного бухгалтерського обл≥ку (за ≥нформац≥Їю на рахунках 10, 11, 12, 13, 15 тощо). ѕрогнозний анал≥з ефективност≥ використанн€ основних засоб≥в ≥ нематер≥альних актив≥в застосовуЇтьс€ при оц≥нц≥в≥дпов≥дних альтернативних управл≥нських р≥шень.

ћетодика анал≥зу ефективност≥ використанн€ основних засоб≥в повинна враховувати р€д принципових положень:

Ä функц≥ональна корисн≥сть основних засоб≥в збер≥гаЇтьс€ прот€гом дек≥лькох рок≥в, тому витрати з њх придбанн€ ≥ експлуатац≥њ розпод≥лен≥ в час≥;

Ä момент ф≥зичноњ зам≥ни (оновленн€) основних засоб≥в не сп≥впадаЇ з моментом њх варт≥сного зам≥щенн€, у результат≥ чого можуть виникнути втрати ≥ збитки, що зменшують ф≥нансов≥ результати д≥€льност≥ п≥дприЇмства;

Ä ефективн≥сть використанн€ основних засоб≥в оц≥нюЇтьс€ по-р≥зному залежно в≥д њх виду, належност≥ (власн≥, орендован≥), характеру участ≥ у виробничому процес≥, а також призначенн€.

ќск≥льки основн≥ засоби обслуговують не т≥льки виробничу сферу д≥€льност≥ п≥дприЇмства, а й соц≥ально-побутову, культурну, природно-еколог≥чну тощо, ефективн≥сть њх використанн€ визначаЇтьс€ не лише економ≥чними, а й соц≥альними, еколог≥чними та ≥ншими факторами.